Критерий φ* — угловое преобразование Фишера. Критерий фишера и частный-критерий фишера для уравнения множественной регрессии

На данном примере рассмотрим, как оценивается надежность полученного уравнение регрессии. Этот же тест используется для проверки гипотезы о том, что коэффициенты регрессии одновременно равны нулю, a=0 , b=0 . Другими словами, суть расчетов - ответить на вопрос: можно ли его использовать для дальнейшего анализа и прогнозов?

Для установления сходства или различия дисперсий в двух выборках используйте данный t-критерий .

Итак, целью анализа является получение некоторой оценки, с помощью которой можно было бы утверждать, что при некотором уровне α полученное уравнение регрессии - статистически надежно. Для этого используется коэффициент детерминации R 2

.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k 1 =(m) и k 2 =(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H 0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

![]()

![]()

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2 (или через функцию Excel FРАСПОБР(вероятность;1;n-2)).

F табл - это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α. Уровень значимости α - вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно α принимается равной 0,05 или 0,01.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k 1 =1 и k 2 =48, F табл = 4

Выводы : Поскольку фактическое значение F > F табл, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна ) .

Дисперсионный анализ

.Показатели качества уравнения регрессии

Пример

. По совокупности 25 предприятий торговли изучается зависимость между признаками: X - цена на товар А, тыс. руб.; Y - прибыль торгового предприятия, млн. руб. При оценке регрессионной модели были получены следующие промежуточные результаты: ∑(y i -y x) 2 = 46000; ∑(y i -y ср) 2 = 138000. Какой показатель корреляции можно определить по этим данным? Рассчитайте величину этого показателя, на основе этого результата и с помощью F-критерия Фишера

сделайте вывод о качестве модели регрессии.

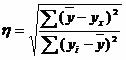

Решение. По этим данным можно определить эмпирическое корреляционное отношение :  , где ∑(y ср -y x) 2 = ∑(y i -y ср) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

, где ∑(y ср -y x) 2 = ∑(y i -y ср) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

η 2 = 92 000/138000 = 0.67, η = 0.816 (0.7 < η < 0.9 - связь между X и Y высокая).

F-критерий Фишера

: n = 25, m = 1.

R 2 = 1 - 46000/138000 = 0.67, F = 0.67/(1-0.67)x(25 - 1 - 1) = 46. F табл (1; 23) = 4.27

Поскольку фактическое значение F > Fтабл, то найденная оценка уравнения регрессии статистически надежна.

Вопрос: Какую статистику используют для проверки значимости модели регрессии?

Ответ: Для значимости всей модели в целом используют F-статистику (критерий Фишера).

Критерий Фишера позволяет сравнивать величины выборочных дисперсий двух независимых выборок. Для вычисления F эмп нужно найти отношение дисперсий двух выборок, причем так, чтобы большая по величине дисперсия находилась бы в числителе, а меньшая – в знаменателе. Формула вычисления критерия Фишера такова:

где - дисперсии первой и второй выборки соответственно.

Так как, согласно условию критерия, величина числителя должна быть больше или равна величине знаменателя, то значение F эмп всегда будет больше или равно единице.

Число степеней свободы определяется также просто:

k 1 =n l - 1 для первой выборки (т.е. для той выборки, величина дисперсии которой больше) и k 2 = n 2 - 1 для второй выборки.

В Приложении 1 критические значения критерия Фишера находятся по величинам k 1 (верхняя строчка таблицы) и k 2 (левый столбец таблицы).

Если t эмп >t крит, то нулевая гипотеза принимается, в противном случае принимается альтернативная.

Пример 3. В двух третьих классах проводилось тестирование умственного развития по тесту ТУРМШ десяти учащихся. Полученные значения величин средних достоверно не различались, однако психолога интересует вопрос - есть ли различия в степени однородности показателей умственного развития между классами.

Решение. Для критерия Фишера необходимо сравнить дисперсии тестовых оценок в обоих классах. Результаты тестирования представлены в таблице:

Таблица 3.

|

№№ учащихся |

Первый класс |

Второй класс |

Рассчитав дисперсии для переменных X и Y, получаем:

s x 2 =572,83; s y 2 =174,04

Тогда по формуле (8) для расчета по F критерию Фишера находим:

![]()

По таблице из Приложения 1 для F критерия при степенях свободы в обоих случаях равных k=10 - 1 = 9 находим F крит =3,18 (<3.29), следовательно, в терминах статистических гипотез можно утверждать, что Н 0 (гипотеза о сходстве) может быть отвергнута на уровне 5%, а принимается в этом случае гипотеза Н 1 . Иcследователь может утверждать, что по степени однородности такого показателя, как умственное развитие, имеется различие между выборками из двух классов.

6.2 Непараметрические критерии

Сравнивая на глазок (по процентным соотношениям) результаты до и после какого-либо воздействия, исследователь приходит к заключению, что если наблюдаются различия, то имеет место различие в сравниваемых выборках. Подобный подход категорически неприемлем, так как для процентов нельзя определить уровень достоверности в различиях. Проценты, взятые сами по себе, не дают возможности делать статистически достоверные выводы. Чтобы доказать эффективность какого-либо воздействия, необходимо выявить статистически значимую тенденцию в смещении (сдвиге) показателей. Для решения подобных задач исследователь может использовать ряд критериев различия. Ниже будет рассмотрены непараметрические критерии: критерий знаков и критерий хи-квадрат.

Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, оценивается с помощью -критерия Фишера:

,

(2.22)

,

(2.22)

где

– факторная сумма квадратов на одну

степень свободы;

– факторная сумма квадратов на одну

степень свободы;

– остаточная сумма квадратов на одну

степень свободы;

– остаточная сумма квадратов на одну

степень свободы;

– коэффициент (индекс) множественной

детерминации;

– коэффициент (индекс) множественной

детерминации;

– число параметров при переменных

– число параметров при переменных (в линейной регрессии совпадает с числом

включенных в модель факторов);

(в линейной регрессии совпадает с числом

включенных в модель факторов);

– число наблюдений.

– число наблюдений.

Оценивается

значимость не только уравнения в целом,

но и фактора, дополнительно включенного

в регрессионную модель. Необходимость

такой оценки связана с тем, что не каждый

фактор, вошедший в модель, может

существенно увеличивать долю объясненной

вариации результативного признака.

Кроме того, при наличии в модели нескольких

факторов они могут вводиться в модель

в разной последовательности. Ввиду

корреляции между факторами значимость

одного и того же фактора может быть

разной в зависимости от последовательности

его введения в модель. Мерой для оценки

включения фактора в модель служит

частный

-критерий,

т.е.

-критерий,

т.е. .

.

Частный

-критерий

построен на сравнении прироста факторной

дисперсии, обусловленного влиянием

дополнительно включенного фактора, с

остаточной дисперсией на одну степень

свободы по регрессионной модели в целом.

В общем виде для фактора

-критерий

построен на сравнении прироста факторной

дисперсии, обусловленного влиянием

дополнительно включенного фактора, с

остаточной дисперсией на одну степень

свободы по регрессионной модели в целом.

В общем виде для фактора частный

частный -критерий

определится как

-критерий

определится как

,

(2.23)

,

(2.23)

где

– коэффициент множественной детерминации

для модели с полным набором факторов,

– коэффициент множественной детерминации

для модели с полным набором факторов, – тот же показатель, но без включения

в модель фактора

– тот же показатель, но без включения

в модель фактора ,

, – число наблюдений,

– число наблюдений, – число параметров в модели (без

свободного члена).

– число параметров в модели (без

свободного члена).

Фактическое значение частного

-критерия

сравнивается с табличным при уровне

значимости

-критерия

сравнивается с табличным при уровне

значимости и числе степеней свободы: 1 и

и числе степеней свободы: 1 и .

Если фактическое значение

.

Если фактическое значение превышает

превышает ,

то дополнительное включение фактора

,

то дополнительное включение фактора в модель статистически оправданно и

коэффициент чистой регрессии

в модель статистически оправданно и

коэффициент чистой регрессии при факторе

при факторе статистически значим. Если же фактическое

значение

статистически значим. Если же фактическое

значение меньше табличного, то дополнительное

включение в модель фактора

меньше табличного, то дополнительное

включение в модель фактора не увеличивает существенно долю

объясненной вариации признака

не увеличивает существенно долю

объясненной вариации признака ,

следовательно, нецелесообразно его

включение в модель; коэффициент регрессии

при данном факторе в этом случае

статистически незначим.

,

следовательно, нецелесообразно его

включение в модель; коэффициент регрессии

при данном факторе в этом случае

статистически незначим.

Для двухфакторного уравнения частные

-критерии

имеют вид:

-критерии

имеют вид:

,

, . (2.23а)

. (2.23а)

С помощью частного

-критерия

можно проверить значимость всех

коэффициентов регрессии в предположении,

что каждый соответствующий фактор

-критерия

можно проверить значимость всех

коэффициентов регрессии в предположении,

что каждый соответствующий фактор вводился в уравнение множественной

регрессии последним.

вводился в уравнение множественной

регрессии последним.

-Критерий стьюдента для уравнения множественной регрессии.

Частный

-критерий

оценивает значимость коэффициентов

чистой регрессии. Зная величину

-критерий

оценивает значимость коэффициентов

чистой регрессии. Зная величину ,

можно определить и

,

можно определить и -критерий

для коэффициента регрессии при

-критерий

для коэффициента регрессии при -м

факторе,

-м

факторе, ,

а именно:

,

а именно:

.

(2.24)

.

(2.24)

Оценка значимости коэффициентов чистой

регрессии по

-критерию

Стьюдента может быть проведена и без

расчета частных

-критерию

Стьюдента может быть проведена и без

расчета частных -критериев.

В этом случае, как и в парной регрессии,

для каждого фактора используется

формула:

-критериев.

В этом случае, как и в парной регрессии,

для каждого фактора используется

формула:

,

(2.25)

,

(2.25)

где

– коэффициент чистой регрессии при

факторе

– коэффициент чистой регрессии при

факторе ,

, – средняя квадратическая (стандартная)

ошибка коэффициента регрессии

– средняя квадратическая (стандартная)

ошибка коэффициента регрессии .

.

Для уравнения множественной регрессии средняя квадратическая ошибка коэффициента регрессии может быть определена по следующей формуле:

,

(2.26)

,

(2.26)

где

,

, – среднее квадратическое отклонение

для признака

– среднее квадратическое отклонение

для признака ,

, – коэффициент детерминации для

уравнения множественной регрессии,

– коэффициент детерминации для

уравнения множественной регрессии, – коэффициент детерминации для

зависимости фактора

– коэффициент детерминации для

зависимости фактора со всеми другими факторами уравнения

множественной регрессии;

со всеми другими факторами уравнения

множественной регрессии; – число степеней свободы для остаточной

суммы квадратов отклонений.

– число степеней свободы для остаточной

суммы квадратов отклонений.

Как видим, чтобы воспользоваться данной

формулой, необходимы матрица межфакторной

корреляции и расчет по ней соответствующих

коэффициентов детерминации

.

Так, для уравнения

.

Так, для уравнения оценка значимости коэффициентов

регрессии

оценка значимости коэффициентов

регрессии ,

, ,

, предполагает расчет трех межфакторных

коэффициентов детерминации:

предполагает расчет трех межфакторных

коэффициентов детерминации: ,

, ,

, .

.

Взаимосвязь показателей частного

коэффициента корреляции, частного

-критерия

и

-критерия

и -критерия

Стьюдента для коэффициентов чистой

регрессии может использоваться в

процедуре отбора факторов. Отсев факторов

при построении уравнения регрессии

методом исключения практически можно

осуществлять не только по частным

коэффициентам корреляции, исключая на

каждом шаге фактор с наименьшим незначимым

значением частного коэффициента

корреляции, но и по величинам

-критерия

Стьюдента для коэффициентов чистой

регрессии может использоваться в

процедуре отбора факторов. Отсев факторов

при построении уравнения регрессии

методом исключения практически можно

осуществлять не только по частным

коэффициентам корреляции, исключая на

каждом шаге фактор с наименьшим незначимым

значением частного коэффициента

корреляции, но и по величинам и

и .

Частный

.

Частный -критерий

широко используется и при построении

модели методом включения переменных и

шаговым регрессионным методом.

-критерий

широко используется и при построении

модели методом включения переменных и

шаговым регрессионным методом.

Для сравнения двух нормально распределенных совокупностей, у которых нет различий в средних выборочных значениях, но есть разница в дисперсиях, используют критерий Фишера . Фактический критерий рассчитывают по формуле:

где в числителе

стоит большее значение выборочной

дисперсии, а в знаменателе - меньшее.

Для вывода о достоверности различий

между выборками используют ОСНОВНОЙ

ПРИНЦИП

проверки статистических гипотез.

Критические точки для

содержатся в таблице. Нулевую гипотезу

отвергают, если фактически установленная

величина

содержатся в таблице. Нулевую гипотезу

отвергают, если фактически установленная

величина превзойдет или окажется равной

критическому (стандартному) значению

превзойдет или окажется равной

критическому (стандартному) значению этой величины для принятого уровня

значимости

и числа

степеней свободы k

1

=

n

большая

-1

;

k

2

=

n

меньшая

-1

.

этой величины для принятого уровня

значимости

и числа

степеней свободы k

1

=

n

большая

-1

;

k

2

=

n

меньшая

-1

.

П р и м е р: при

изучении влияния некоторого препарата

на скорость проростания семян было

установлено, что в экспериментальной

партии семян и контроле средняя скорость

проростания одинакова, но есть разница

в дисперсиях. =1250,

=1250, =417.

Объемы выборок одинаковы и равны 20.

=417.

Объемы выборок одинаковы и равны 20.

=2,12.

Следовательно, нулевая гипотеза

отвергается.

=2,12.

Следовательно, нулевая гипотеза

отвергается.

Корреляционная зависимость. Коэффициент корреляции и его свойства. Уравнения регрессии.

ЗАДАЧА корреляционного анализа сводится к:

Установлению направления и формы связи между признаками;

Измерению ее тесноты.

Функциональной называется однозначная зависимость между переменными величинами, когда определенному значению одной (независимой) переменнойх , называемой аргументом, соответствует определенное значение другой (зависимой) переменнойу , называемой функцией. (Пример : зависимость скорости химической реакции от температуры; зависимость силы притяжения от масс притягивающихся тел и расстояния между ними).

Корреляционной называется зависимость между переменными, имеющими статистистический характер, когда определенному значению одного признака (рассматриваемого в качестве независимой переменной) соответствует целый ряд числовых значений другого признака. (Пример : связь между урожаем и количеством осадков; между ростом и весом и т.д.).

Поле корреляции представляет собой множество точек, координаты которых равны полученным на опыте парам значений переменныхх иу .

По виду корреляционного поля можно судить о наличии или отсутствии связи и ее типе.

Связь называется положительной , если при увеличении одной переменной увеличивается другая переменная.

Связь называется отрицательной , если при увеличении одной переменной уменьшается другая переменная.

Связь называется

линейной

, если ее можно в

аналитическом виде представить как .

.

Показателем тесноты связи является коэффициент корреляции . Эмпирический коэффициент корреляции определяется выражением:

Коэффициент корреляции лежит в пределах от -1 до1 и характеризует степень близости между величинамиx иy . Если:

Корреляционную

зависимость между признаками можно

описывать разными способами. В частности,

любая форма связи может быть выражена

уравнением общего вида

.

Уравнение вида

.

Уравнение вида и

и называютсярегрессией

. Уравнение

прямой регрессииу

нах

в общем случае можно записать в виде

называютсярегрессией

. Уравнение

прямой регрессииу

нах

в общем случае можно записать в виде

Уравнение прямой регрессии х нау в общем случае выглядит как

Наиболее вероятные значения коэффициентов а и в , с и d могут быть вычислены, например, при использовании метода наименьших квадратов.