නිවාඩු දිනයක සේවයෙන් පහ කිරීම. කාලසටහන: මාසයේ අවසාන දිනය සති අන්තයක වැටේ නම් එය "වසා දමන්නේ" කෙසේද යන්න මාසයේ අවසාන දිනය සති අන්තයේ වැටේ.

ඔව්, ඔබට අයිතියක් ඇත.

බදු මාරු කිරීම සඳහා ස්ථාපිත කාල සීමාව සති අන්තයේ වැටෙන්නේ නම්, නියමිත දින අවසන් දිනය ඊළඟ වැඩ කරන දිනය ලෙස සලකනු ලැබේ (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 7 වන වගන්තිය, 6.1 වගන්තිය). මෙම නඩුවේදී, සෑම දෙයක්ම නිවැරදියි, බදු ගෙවීමේ අවසාන දිනය පෙබරවාරි 13 දක්වා කල් දමා ඇත.

තාර්කිකත්වය

6-NDFL: බදු බලධාරීන්ගේ පැහැදිලි කිරීම් සැලකිල්ලට ගන්න

වෙනස් වූ දේ: බදු ගෙවීමේ කාලසීමාව සති අන්තයේ හෝ වැඩ නොකරන නිවාඩු දිනයකට වැටේ නම්, 6-NDFL ආකෘතියේ ආසන්නතම ව්යාපාරික දිනය සඳහන් කරන්න. එනම් අයවැයට බදු ගෙවීමේ කාලසීමාව කල් දමා තිබීමයි.

පුද්ගලික ආදායම් බද්ද මාරු කළ යුතු අවසාන දිනයේ අවසාන දිනය සමහර විට සති අන්තයේ සහ (හෝ) වැඩ නොකරන නිවාඩු දිනයක වැටේ. මෙම අවස්ථාවේ දී, අවසාන දිනය ඊළඟ වැඩ කරන දිනට කල් දමනු ලැබේ. ගණකාධිකාරීවරයා විසින් 6-NDFL ආකෘතිය භාවිතා කරමින් ගණනය කිරීමේදී සඳහන් කළ යුත්තේ මෙම දිනයයි.

රුසියාවේ ෆෙඩරල් බදු සේවයේ විශේෂඥයින් මේ ආකාරයෙන් පැහැදිලි කළේය. බදු නියෝජිතයා පුද්ගලික ආදායම් බද්ද රඳවා තබා ගැනීමටත්, ඔහු ආදායම ගෙවූ මාසයේ අවසාන දිනට පසුව අයවැය වෙත මාරු කිරීමටත් බැඳී සිටී (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 226 වැනි වගන්තියේ 6 වන වගන්තිය). එපමනක් නොව, මාරු කිරීමේ දිනය සති අන්තයේ හෝ නිවාඩුවක් මත වැටේ නම්, රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 6.1 වගන්තියේ 7 වන ඡේදයේ දක්වා ඇති ස්ථාන මාරු නීති අදාළ වේ. 6-NDFL ආකෘතියේ 2 වන වගන්තියේ 120 "බදු ගෙවීමේ කාලසීමාව" රේඛාව පිරවීම සඳහා වූ ක්රියා පටිපාටියට මෙය බලපායි.

2018 දී, පහත සඳහන් කාලසීමාවන් තුළ 6-NDFL ආකෘතියෙන් ගෙවීම් ඉදිරිපත් කරන්න:

පළමු කාර්තුවේ ප්රතිඵල මත පදනම්ව - මැයි 3 ට පසුව නොවේ,

අර්ධ වසර අවසානයේ - ජූලි 31 ට පසුව නොවේ,

මාස 9 ක ප්රතිඵල මත පදනම්ව - ඔක්තෝබර් 31 ට පසුව නොවේ,

වසර අවසානයේ - ඊළඟ වසරේ අප්රේල් 1 ට පසුව නොවේ ...

ගණකාධිකාරීවරයා විසින් මෙම දිනය 6-NDFL ආකෘතියේ ගණනය කිරීමේ 2 වන කොටසෙහි 100 "සැබෑ ආදායම් ලැබීමේ දිනය" සහ 110 "බදු රඳවා ගැනීමේ දිනය" යන පේළියෙහි සඳහන් කරනු ඇත. අප්රේල් 30 සෙනසුරාදා දිනට යෙදී ඇති අතර පසුව මැයි දිනය යෙදී ඇති බැවින්, ගණකාධිකාරීවරයා මැයි 4 වන දින 120 පේළියේ “බදු ගෙවීමේ අවසාන දිනය” ලියා ඇත.

ඔවුන්ගෙන් ලැබෙන නිවාඩු වැටුප් සහ පුද්ගලික ආදායම් බදු ප්රමාණය පිළිවෙලින් 130 සහ 140 පේළි වලින් පිළිබිඹු වේ.

සේවකයෙකු පසුව සේවයෙන් පහ කිරීමත් සමඟ නිවාඩුවක් ගත කරන්නේ නම් එයම කරන්න. ඇත්ත වශයෙන්ම, මෙම නඩුවේදී ඔහුට ගෙවනු ලබන්නේ නිතිපතා නිවාඩු වැටුප් මිස වෙන් කිරීමේ වැටුප නොවේ. ආයතනය 2016 අප්රේල් 25 වැනිදා සේවයෙන් පහකිරීමෙන් පසු නිවාඩුව සඳහා ගෙවූ බව කියමු. එවිට ගණකාධිකාරීවරයා 6-NDFL ආකෘති පත්රයේ 2 වන කොටස පහත පරිදි පුරවනු ඇත:

- 100 පේළියේ "සැබෑ ආදායම ලැබුණු දිනය" 2016 අප්රේල් 25 දක්වා ඇත;

- 110 පේළියේ “බදු රඳවා ගැනීමේ දිනය” - එම දිනයම;

- පේළියේ 120 - 2016 මැයි 4;

- 130 පේළියේ - නිවාඩු වැටුප් ප්රමාණය;

- 140 පේළියේ - පුද්ගලික ආදායම් බදු ප්රමාණය.

6-NDFL ගණනය කිරීම පුරවන විට, සම්මත නොවන තත්වයන් වරින් වර පැන නගී. විට වඩාත් පොදු එකක් මාසයේ අවසාන දිනය - 6-NDFL හි නිවාඩු දිනය සහ නිවාඩු ගෙවීමඔවුන් මෙම පතුලේ "එල්ලෙනවා" වගේ. මම කළ යුත්තේ කුමක් ද? රුසියානු බදු සේවාවේ තත්ත්වය සැලකිල්ලට ගනිමින් අපි පිළිතුරක් ලබා දෙන්නෙමු.

මාසය අවසානය දක්වා රැඳී සිටින්න

රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 226 වැනි වගන්තියේ 3 වන ඡේදයේ සාමාන්ය රීතිය සඳහන් කරන්නේ ආදායම් උපචිත මාසයේ ප්රතිඵල මත ආදායම් බදු ගණනය කරනු ලබන බවයි. ආදායම් ගෙවීමේදී එහි අනුරූප මුදල රඳවා තබා ගත යුතුය (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 226 වගන්තියේ 4 වන වගන්තිය). පුද්ගලයෙකු සමාගම හැර නොයන්නේ නම්, වැටුපක් ආකාරයෙන් ආදායම ලැබුණු දිනය එය උපචිත මාසයේ අවසාන දිනය වේ (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 223 වගන්තියේ 2 වන වගන්තිය).

මේ අනුව, බදු නියෝජිතයාට මාසයේ අවසාන දින දර්ශනය පැමිණෙන තෙක් පුද්ගලික ආදායම් බද්දට යටත්ව ආදායම් ප්රමාණය තීරණය කිරීමට අවස්ථාවක් නොමැත. මේ සම්බන්ධයෙන්, වැටුප් අත්තිකාරම් වලින් ආදායම් බද්දක් ගැනීමට නීතිය බැඳී නැත. නිලධාරීන්ගේ පැහැදිලි කිරීම් මගින් මෙය සනාථ වේ: 2012 දෙසැම්බර් 9 දිනැති මුදල් අමාත්යාංශයේ ලිපි අංක 03-04-06/8-232, 2014 මැයි 26 දිනැති ෆෙඩරල් බදු සේවාව අංක BS-4-11/10126, ආදිය

නියමිත කාලය

සාමාන්යයෙන්, බදු නියෝජිතයා විසින් ආදායම් ගෙවීමෙන් පසු ඊළඟ දිනය දක්වා සහ ඇතුළුව භාණ්ඩාගාරයට පුද්ගලික ආදායම් බද්ද මාරු කිරීමට අවශ්ය වේ. මේ අතර, අසනීප නිවාඩු සහ නිවාඩු වැටුප් ප්රමාණයන් සඳහා වෙනම රීතියක් අදාළ වේ (රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්රහයේ 226 වන වගන්තියේ 6 වන වගන්තිය): මෙය සිදු කළ යුත්තේ එවැනි ගෙවීම් සිදු වූ මාසයේ අවසාන දිනට පසුව නොවේ. .

සමහර විට එය සිදුවන්නේ මාසයේ අවසාන දිනය නිල නිවාඩු දිනයකි: නිෂ්පාදන දින දර්ශනයට අනුව සෙනසුරාදා, ඉරිදා හෝ නිවාඩු දිනයකි. උදාහරණයක් ලෙස, 2016 දී මෙය 4 වතාවක් සිදු විය: ජනවාරි, අප්රේල්, ජූලි සහ දෙසැම්බර් මාසවලදී. එසේ නම් පෝරමය පුරවන්නේ කෙසේද? 6-NDFL, මාසයේ අවසාන දිනය නිවාඩු දිනයක් නම්?

ෆෙඩරල් බදු සේවයේ පිහිටීම: මාරු කිරීමේ රීතිය

2016 මැයි 11 දිනැති පැහැදිලි කිරීම් වලදී BS-4-11 / 8312, රුසියානු බදු සේවාව රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 6.1 වගන්තියේ 7 වන ඡේදයේ රීතිය සිහිපත් කළේය. එය මෙසේ ඇසේ:

2016 මැයි 16 දිනැති ලිපියක BS-3-11/2169, ෆෙඩරල් බදු සේවාව පැහැදිලි කරයි: රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්රහයේ 6.1 වගන්තියේ 7 වන ඡේදයේ සම්මතය නිශ්චිතවම ස්ථාපිත කාල සීමාවේ අවසාන දිනය ගැන සැලකිලිමත් වේ. බදු නීති සම්පාදනය, සහ සැබෑ ආදායම ලැබුණු දිනය නොවේ. එනම්, දෙවැන්න මාරු කළ නොහැක. දින 6ක් හෝ දින 7ක් වැඩ සතියක් ඇති ව්යාපාර සඳහා මෙය විශේෂයෙන්ම සත්ය වේ.

එබැවින්, වැටුප් ගෙවීමෙන් පසු ලැබුණු දිනය රැකියා කොන්ත්රාත්තුවට අනුව පුද්ගලයෙකුට උපචිත ආදායමක් ලබන මාසයේ අවසාන දිනය වේ. නිශ්චිත දිනය සති අන්තයේ හෝ වැඩ නොකරන නිවාඩු දිනයක යෙදී තිබීම වැදගත් නොවේ.

මේ අනුව, පුද්ගලික ආදායම් බද්ද ඊළඟ වැඩ කරන දිනට (ඊළඟ මාසයට පෙර පවා) මාරු කිරීම සම්පූර්ණයෙන්ම සැබෑ සහ පිළිගත හැකි තත්ත්වයකි. ඔබ දර්ශක ගණනය කිරීමේදී ඇතුල් කරන විට මේ ගැන අමතක නොකරන්න. 6-NDFL නිවාඩු වැටුප් මත. මාසයේ අවසාන දිනය නිවාඩු දිනයක්ද?. පුද්ගලික ආදායම් බදු ගෙවීමේ දිනය නව මාසයේ පළමු වැඩ කරන දිනයට නැවත සැලසුම් කිරීමට නිදහස් වන්න.

උදාහරණයක්

2016 දෙසැම්බර් සඳහා කුස්නෙට්සෝවාගේ නිවාඩුව දෙසැම්බර් 14 (බදාදා) රූබල් 30,000 ක් ගෙවා ඇත. එහි මාසයේ අවසාන දිනය නිවාඩු දිනයකි. 6-NDFL හිනිවාඩු ගෙවීම පහත පරිදි පිළිබිඹු වේ:

ඔබට පෙනෙන පරිදි දෙසැම්බර් 31 සෙනසුරාදා වේ. මීට අමතරව, ජනවාරි 1 සිට 8 දක්වා මුළු රටම අලුත් අවුරුද්ද සහ නත්තල සමරයි. එබැවින්, කලාවේ 7 වන වගන්තිය සැලකිල්ලට ගනිමින්. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 6.1, බදු මාරු කිරීමේ අවසාන දිනය 2017 ජනවාරි 9 දක්වා ගමන් කරයි.

පුද්ගලයෙකුගේ විවිධ වර්ගයේ ආදායම් (උදාහරණයක් ලෙස, වැටුප් සහ නිවාඩු වැටුප්) සඳහා පොදු ලැබීමේ දිනයක් තිබිය හැකි නමුත් බදු ගෙවීම සඳහා විවිධ කාල සීමාවන් ඇති බව කරුණාවෙන් සලකන්න. එවැනි තත්වයන් තුළ, 6-NDFL හි දෙවන කොටසේ 100-140 පේළි එක් එක් බදු ගෙවීමේ කාලය සඳහා වෙන වෙනම පුරවා ඇත.

6-NDFL වෙත දත්ත ඇතුළත් කිරීමේදී ඔබ අනුගමනය කළ යුතු දේ පහත වගුවේ දැක්වේ.

පෝරමය 6 NFDL යනු බදු නියෝජිතයින් විසින් පුද්ගලයන්ට වැටුප් සහ ගෙවීම් පිළිබඳව කාර්තුමය වශයෙන් වාර්තා කිරීම අනිවාර්ය වේ. පුද්ගල ආදායම් බදු ආකෘති පත්රය 6 සකස් කිරීම සඳහා වන නීති වඩාත් පොදු වන අතර විස්තර සහ විස්තර රුසියාවේ ෆෙඩරල් බදු සේවාවේ ලිපිවල ඇත. උදාහරණයක් ලෙස, මාසයේ අවසාන දිනය සති අන්තයේ නම්, පුද්ගලික ආදායම් බදු 6ක් පුරවන්නේ කෙසේද.

මාර්ගය වන විට, අපගේ වෙබ් අඩවියේ ඔබට ඔබේ 6 පුද්ගලික ආදායම් බදු පෝරමය සකස් කළ හැකිය. අපගේ ස්වයංක්රීයව අවසන් ගොනුව ජනනය කරයි, පාලන අනුපාත සඳහා පෝරමය පරීක්ෂා කර වාර්තා යවයි.

ලිපියේ කියවන්න:

පුද්ගලික ආදායම් බදු 6 කින් පිළිබිඹු වන දේ

පෝරමය 6 පුද්ගලික ආදායම් බදු කොටස් දෙකකට බෙදා ඇත. වාර්තාකරණය සම්පාදනය කරන ලද කාල සීමාව කුමක් වුවත්, ඒවායින් පළමුවැන්න වසර ආරම්භයේ සිට කාල සීමාව සඳහා සමුච්චිත එකතුවකින් පුරවා ඇත. පුද්ගලයන්ට නිකුත් කරන ලද ආදායම පිළිබඳ තොරතුරු සහිත පේළි 010 සිට 050 දක්වා එක් එක් පුද්ගලික ආදායම් බදු අනුපාතය සඳහා පුරවා ඇත (උදාහරණයක් ලෙස, සියයට 30 හෝ සියයට 13). පේළි 060 සිට 090 දක්වා, දත්ත ඇතුළත් කරනු ලබන්නේ එක් වරක් පමණි.

දෙවන කොටසේ, පේළි 100 - 140 වාර්තා කරන දිනට පෙර පසුගිය මාස තුන සඳහා ගෙවන ලද ආදායම පිළිබඳ තොරතුරු පමණක් පෙන්වයි:

- රේඛාව 100 - පුද්ගලයාට ආදායම ලැබුණු දිනය. වැටුප් සඳහා, ව්යාපාරික චාරිකා තුළ සාමාන්ය ඉපැයීම්, මෙය මාසයේ අවසාන දිනය වනු ඇත, අසනීප නිවාඩු සඳහා, නිවාඩු වැටුප් - ඔවුන් ගෙවන දිනය;

- 110 පේළියේ - බද්ද රඳවා ගැනීමට අවශ්ය වූ දිනය. නිදසුනක් වශයෙන්, පුද්ගලික ආදායම් බද්ද වැටුප්, අසනීප නිවාඩු සහ නිවාඩු ගෙවීමෙන් මෙම මුදල් මාරු කරන විට හෝ භාර දෙන විට රඳවා තබා ඇත;

- 120 වන පේළියේ - අයවැයට පුද්ගලික ආදායම් බද්ද ගෙවීමට බදු නියෝජිතයාගේ අවසාන දිනය. නිවාඩු වැටුප් සහ අසනීප නිවාඩු සඳහා බද්ද මාසය අවසානයේ ගෙවනු ලැබේ, සහ වැටුප් මත - එය සේවකයින්ට ගෙවීමෙන් පසු ඊළඟ දිනයේ.

උදාහරණ 1

2018 දී, මැයි සඳහා වැටුප් ගෙවනු ලැබුවේ ජුනි 5 වන දින, පුද්ගලික ආදායම් බද්ද ජුනි 6 වන දින ගෙවන ලදී. අර්ධ අවුරුදු පෝරමයේ 2 වන කොටසෙහි ඔබ දින දකිනු ඇත:

- රේඛාව 100 - 05/31/2018;

- රේඛාව 110 - 06/05/2018;

- පේළිය 120 - 06/06/2018.

6 වන පෝරමයේ පුද්ගලික ආදායම් බද්දේ දෙවන කොටසේ නිවාඩු ගෙවීම සඳහා දිනයන් එකම නීතිරීතිවලට අනුව දක්වා ඇත.

උදාහරණ 2

අප්රේල් නිවාඩු සඳහා නිවාඩු වැටුප් 2018 අප්රේල් 10 දින මාරු කරන ලදී. 6 පුද්ගලික ආදායම් බද්දෙහි දෙවන කොටසෙහි ඔබ දින දකිනු ඇත:

- රේඛාව 100 - 04/10/2018;

- රේඛාව 110 - 04/10/2018;

- රේඛාව 120 - 04/30/2018.

6 පුද්ගලික ආදායම් බදු රේඛාව 120 මාසයේ අවසාන දිනය නිවාඩු දිනයක් නම්

කලින් කලට බදු ගෙවීමේ අවසාන දිනය නිවාඩුවක් හෝ සති අන්තයක් බව සිදු වේ. නමුත් 120 පේළියේ වැඩ නොකරන දිනයක් සඳහන් කළ හැකිද? පෝරමය පිරවීම සඳහා නීති රීති තුළ ඔබට පිළිතුර සොයාගත නොහැක. නමුත් බදු සේවාව පැහැදිලි කිරීමේ ලිපි කිහිපයක් නිකුත් කළේය.

නිදසුනක් වශයෙන්, නිවාඩු වැටුප් සහ අසනීප නිවාඩු සඳහා පුද්ගලික ආදායම් බද්ද මාසය අවසානයේ ගෙවනු ලැබේ. රුසියාවේ ෆෙඩරල් බදු සේවාවේ පැහැදිලි කිරීම් වලින් එය පැහැදිලි විය: මාසයේ අවසාන දිනය නිවාඩු දිනයක් නම් නිවාඩු වැටුප් වලින් පුද්ගලික ආදායම් බද්ද මාරු කිරීමේ අවසාන දිනය රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්\u200dරහයේ නීතිවලට අනුව කල් දමා ඇත. ඊට අනුකූලව, අයවැයට බදු ගෙවීමේ කාලසීමාව ඊළඟ වැඩ කරන දිනට වැටේ. මෙම දිනය සඳහන් කළ යුතුය.

උදාහරණය 3

2017 වසරේ අප්රේල් නිවාඩු සඳහා නිවාඩු ගෙවීම එම වසරේම අප්රේල් 10 වන දින ගෙවන ලදී. 6 පුද්ගලික ආදායම් බද්දෙහි 2 වන වගන්තියේ ඔබ දකිනු ඇත:

- රේඛාව 100 - 04/10/2017;

- රේඛාව 110 - 04/10/2017;

- 120 - 05/02/2017 පේළියේ, 2017 අප්රේල් 30 දින නිවාඩු දිනයක් වන අතර, බදු ගෙවීමේ දිනය 2017 මැයි 2 වන දිනට වැටේ.

එම තත්ත්වයම රෝහල් ප්රතිලාභ සඳහාද අදාළ වේ.

උදාහරණය 4

අසනීප කාල සීමාව 2017 මාර්තු මාසයේදී සිදු විය, අසනීප නිවාඩු වැටුප් සමඟ එකවර මාරු කරන ලදී - 2017 අප්රේල් 5. 6 පුද්ගලික ආදායම් බද්දෙන් ඔබට පෙනෙනු ඇත:

- රේඛාව 100 - 04/05/2017;

- රේඛාව 110 - 04/05/2017;

- 120 - 05/02/2017 පේළියේ, 2017 අප්රේල් 30 දින නිවාඩු දිනයක් බැවින්.

6 වැනි පුද්ගලික ආදායම් බදු සඳහා වන නීති ප්රමාණවත් සවිස්තරාත්මකව සකස් කර නොමැති බැවින්, සමාගම්වලට තවමත් නොවිසඳුණු ප්රශ්න තිබේ. බදු සේවාව තත්ත්වය අවබෝධයෙන් යුතුව සැලකූ අතර ඔවුන් බදු නියෝජිතයින්ට උපකාර කළ යුතු අතර සියලු සංකීර්ණ හෝ මතභේදාත්මක ගැටළු පැහැදිලි කළ යුතු බව භෞමික පරීක්ෂකවරුන්ට මතක් කර දුන්නේය. සියල්ලට පසු, බදු වාර්තා සකස් කිරීමේදී වැරදි සඳහා බදු නියෝජිතයින්ට දඩ නියම කරනු ලැබේ.

6 පුද්ගලික ආදායම් බද්ද සඳහා දඩ

6 පුද්ගලික ආදායම් බදු වාර්තාව ප්රමාද වී ඉදිරිපත් කිරීම සඳහා, වාර්තාව ඉදිරිපත් කිරීමේ අවසාන දිනයෙන් පසු සෑම මසකම පරීක්ෂකවරයා ඔබට රුබල් 1,000 ක දඩයක් නියම කරයි.

උදාහරණ 5

පළමු කාර්තුව සඳහා වන පෝරමය ප්රමාද වී - ජූලි 3, 2018 ඉදිරිපත් කරන ලදී. වාර්තා කිරීමේ කාලය 2018 අප්රේල් 2 දිනෙන් අවසන් වූ බැවින්, ප්රමාදය සම්පූර්ණ මාස දෙකකි. රූබල් 2000 ක දඩ මුදලක් ගෙවිය යුතුය.

නිවාඩු ගෙවීමෙන් පුද්ගලික ආදායම් බද්ද මාරු කිරීමේ අවසාන දිනය වෙනත් කාල පරිච්ඡේදයකදී සිදු වුවහොත් 6-NDFL පුරවන්නේ කෙසේදැයි ෆෙඩරල් බදු සේවාව පැහැදිලි කර ඇත.

ෆෙඩරල් බදු සේවාව, 04/05/17 අංක BS-4-11/6420@ දරන ලිපියක, නිවාඩු ගෙවීමක් උපචිත සහ එක අවසානයේ ගෙවන තත්වයක් තුළ 6-NDFL ගණනය පුරවන ආකාරය වාර්තා කර ඇත. වාර්තා කිරීමේ (බදු) කාලය, සහ පුද්ගලික ආදායම් බද්ද මාරු කිරීමේ අවසාන දිනය වෙනත් කාල පරිච්ඡේදයකදී සිදු වේ. එබැවින්, දෙසැම්බර් 30 වන දින සේවකයාට නිවාඩු වැටුප් ගෙවා ඇත්නම් (මෙම නඩුවේ පුද්ගලික ආදායම් බද්ද මාරු කිරීමේ අවසාන දිනය 2017 ජනවාරි 9 වේ), එවිට වර්ෂය සඳහා 6-පුද්ගල ආදායම් බදු ගණනය කිරීමේදී මෙම මෙහෙයුම සඳහන් කළ යුතුය. 1 වන කොටසෙහි පමණි. සහ 2 වන කොටසෙහි මෙම ගෙවීම වත්මන් වර්ෂයේ පළමු කාර්තුව සඳහා ගණනය කිරීම් පිරවීමේදී පිළිබිඹු වේ.

ගණනය පිරවීම සඳහා පොදු නීති

6-NDFL ගණනය කිරීම වාර්තා කරන දිනයේ (පිළිවෙලින් මාර්තු 31, ජූනි 30, සැප්තැම්බර් 30, දෙසැම්බර් 31) අවසන් වන බව අපි ඔබට මතක් කරමු. ගණනය කිරීමේ 1 වන කොටස පළමු කාර්තුව, අර්ධ වසර, මාස නවය සහ වසර සඳහා උපචිත පදනමක් මත සම්පාදනය කර ඇත.

අනුරූප වාර්තාකරණ කාලය සඳහා ගණනය කිරීමේ 2 වන වගන්තිය පිළිබිඹු වන්නේ මෙම කාල සීමාවේ අවසන් මාස තුන තුළ සිදු කරන ලද ගනුදෙනු පමණි. බදු නියෝජිතයෙකු එක් වාර්තාකරණ කාල සීමාවක් තුළ මෙහෙයුමක් සිදු කර තවත් කාලයකදී එය සම්පූර්ණ කරන්නේ නම්, මෙම මෙහෙයුම සම්පූර්ණ කිරීමේ කාල සීමාව තුළ පිළිබිඹු වේ. මෙම අවස්ථාවෙහිදී, බදු ගෙවීමේ කාලසීමාව එළඹෙන ඉදිරිපත් කිරීමේ කාල සීමාව තුළ මෙහෙයුම සම්පූර්ණ කර ඇති බව සලකනු ලැබේ, ෆෙඩරල් බදු සේවා විශේෂඥයින් සඳහන් කරයි.

නිවාඩු ගෙවීමෙන් පුද්ගලික ආදායම් බද්ද මාරු කිරීම සඳහා අවසාන දිනය

නිවාඩු ගෙවීමේ ස්වරූපයෙන් සැබෑ ආදායම ලැබුණු දිනය ආදායම ගෙවන දිනය ලෙස සැලකේ (උප වගන්තිය 1, වගන්තිය 1, රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ ලිපිය). බදු නියෝජිතයින් විසින් සැබෑ ගෙවීමේදී බදු ගෙවන්නන්ගේ ආදායමෙන් සෘජුවම උපචිත බදු ප්රමාණය රඳවා ගැනීමට අවශ්ය වේ (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ වගන්තියේ 4 වන වගන්තිය). නිවාඩු වැටුප් ආකාරයෙන් සේවක ආදායමක් ගෙවන විට, පුද්ගලික ආදායම් බද්ද එවැනි ගෙවීම් සිදු කළ මාසයේ අවසාන දිනට වඩා පසුව මාරු කරනු ලැබේ (කලාව 6 වන වගන්තිය. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහය).

රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට අනුව සති අන්තයක් සහ (හෝ) වැඩ නොකරන නිවාඩු දිනයක් ලෙස පිළිගත් දිනයක කාලසීමාවෙහි අවසාන දිනය වැටෙන අවස්ථාවන්හිදී, කාලසීමාව අවසන් වීම ඊළඟ වැඩ කරන දිනය ලෙස සැලකේ. එය (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 7 වන වගන්තිය, 6.1 වගන්තිය).

නිවාඩු වැටුප් ගෙවීමේ දිනය සහ පුද්ගලික ආදායම් බදු මාරු කිරීමේ කාලසීමාව විවිධ කාල පරිච්ඡේදවල පහත වැටේ

පැහැදිලිකම සඳහා, ලිපියේ කතුවරුන් පහත උදාහරණය ලබා දුන්නේය. 2016 දෙසැම්බර් 30 දින නිවාඩු වැටුප් ගෙවා ඇත. පුද්ගලික ආදායම් බදු ගෙවීමේ අවසාන දිනය (දෙසැම්බර් 31) සෙනසුරාදා වැටුණි. මෙයින් අදහස් කරන්නේ, රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 6.1 වගන්තියේ 7 වන ඡේදයට අනුව, ගෙවීම් අවසන් දිනය 2017 ජනවාරි 9 දක්වා කල් දමා ඇත.

ෆෙඩරල් බදු සේවා විශේෂඥයින් පැහැදිලි කරන පරිදි, අයවැයට බදු සෘජුව මාරු කළ දිනය කුමක් වුවත්, උපචිත ආදායම (රේඛාව 020), ගණනය කළ බදු (රේඛාව 040) සහ රඳවා තබා ගත් බදු (රේඛාව 070) 1 වගන්තියේ පෙන්විය යුතුය. 2016 සඳහා ගණනය කිරීම. තවද 2 වන කොටසෙහි, 2017 පළමු කාර්තුව සඳහා 6-NDFL ගණනය කිරීම පිරවීමේදී මෙම මෙහෙයුම පිළිබිඹු වේ. මෙම කොටස පහත පරිදි සම්පූර්ණ කළ යුතුය:

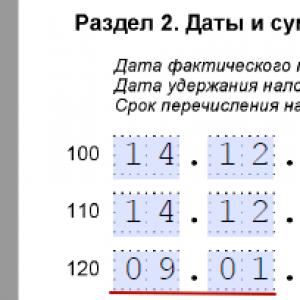

- 100 පේළියේ "සැබෑ ආදායම ලැබුණු දිනය" 12/30/2016 ලෙස දක්වා ඇත;

- 110 පේළියේ "බදු රඳවා ගැනීමේ දිනය" - 12/30/2016;

- 120 පේළියේ “බදු ගෙවීමේ අවසාන දිනය” - 01/09/2017 (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 7 වන වගන්තියේ 6.1 වගන්තියේ විධිවිධාන සැලකිල්ලට ගනිමින්);

- පේළි 130 "සැබවින්ම ලැබුණු ආදායම් ප්රමාණය" සහ 140 "බදු රඳවා තබා ඇති ප්රමාණය" - අනුරූප මුළු දර්ශක.

6-NDFL ලියාපදිංචි කිරීම සාපේක්ෂව මෑතකදී ව්යවසායකයින්ගේ වගකීම් ලැයිස්තුවට ඇතුළත් කර ඇති අතර එබැවින් එවැනි ලියකියවිලි සැකසීමේ ලක්ෂණ මොනවාදැයි බොහෝ දෙනෙක් නොදනිති.

වාර්තා සැකසීමේ යම් යම් දුෂ්කරතා පවතින්නේ ස්ථාපිත සම්මත නීති වලින් බැහැර වීමට අවශ්ය නිශ්චිත තත්වයන් පවතින අතර, පළමු වාර්තා කිරීමේ කාලසීමාවන් පැමිණීමට පෙර ඒ සියල්ල දැනගත යුතුය.

හිතවත් පාඨකයින්! ලිපිය නීතිමය ගැටළු විසඳීම සඳහා සාමාන්ය ක්රම ගැන කතා කරයි, නමුත් එක් එක් සිද්ධිය තනි පුද්ගලයෙකි. කොහොමද කියලා දැනගන්න ඕන නම් ඔබේ ගැටලුව හරියටම විසඳන්න- උපදේශකයෙකු අමතන්න:

අයදුම්පත් සහ ඇමතුම් සතියේ 24/7 සහ දින 7 පිළිගනු ලැබේ.

එය වේගවත් සහ නොමිලේ!

විශේෂයෙන්, මාසයේ අවසාන දිනය නිවාඩු දිනයක් නම් 6-NDFL නිවැරදිව පුරවන්නේ කෙසේදැයි ඔබ නිවැරදිව තේරුම් ගත යුතුය.

නීතිය කියන දේ

වත්මන් බදු සංග්රහයේ සම්මතයන්ට අනුකූලව, ඉටු කරන ලද වැඩ සඳහා වැටුප් ආකාරයෙන් ලාභය උපචිත සැබෑ දිනය මෙම උපචිතය සිදු කරන ලද මාසයේ අවසාන දිනය ලෙස පිළිගනු ලැබේ. ඒ අතරම, බොහෝ දෙනෙක් විශ්වාස කරන්නේ මෙම තත්වය තුළ ලාභ ලැබීමේ සැබෑ දිනය දැක්වෙන 100 පේළියේ දර්ශක ඊළඟ සති අන්ත නොවන දිනට මාරු කරනු ලබන නමුත් ඇත්ත වශයෙන්ම මෙය එසේ නොවන බවයි.

බදු සංග්රහයේ සඳහන් වන්නේ යම් කාල සීමාවක් සඳහා නියමිත කාලසීමාව වත්මන් නීතිවලට අනුකූලව වැඩ නොකරන දිනයක් ලෙස දක්වා ඇති අවස්ථාවක, මෙම අවස්ථාවෙහිදී කාල සීමාව අවසන් වන්නේ ඊළඟ වැඩ කරන දිනය පැමිණීමෙන් පසුව පමණක් බවයි, නමුත් මෙම නියමය සත්ය ලාභය වාර්තා කළ දිනයට වඩා නිශ්චිත වාර්තාකරණ කාල සීමාවක් තුළ පමණක් අදාළ වේ.

මේ සම්බන්ධයෙන්, මාසයේ අවසාන දිනය අවසානයේ වැඩ නොකරන දිනයක හෝ සති අන්තයක වැටුණද, මෙම නඩුවේදී සේවකයා විසින් ලාභය ලැබීමේ සැබෑ දිනය තවමත් සලකා බලනු ලැබේ, මන්ද අවසන් කරන ලද රැකියා කොන්ත්රාත්තුව එය අන්තිමයා ලෙස පිළිගැනේ.

වාර්තාව ඉදිරිපත් කරන දිනයේ සහ අරමුදල් ගෙවීමේ වැදගත්කම කුමක්ද?

වත්මන් නීති මගින් ස්ථාපිත කර ඇති නීතිරීතිවලට අනුකූලව, යම් කාල පරිච්ඡේදයක් සඳහා 6-NDFL ආකෘති පත්රයේ වාර්තා කිරීමේ දෙවන කොටසෙහි සඳහන් කළ යුත්තේ නිශ්චිත කාල පරිච්ඡේදයේ මාස තුනක් තුළ සිදු කරන ලද ගනුදෙනු පිළිබඳ තොරතුරු පමණි.

මෙම අවස්ථාවේදී, බදු සංග්රහයට අනුව, මෙම කොටසෙහි රේඛා පහත පරිදි පිරවිය යුතුය:

223 වැනි වගන්තියේ 2 වන ඡේදයේ විධිවිධානවලට අනුව, බදු ගෙවන්නාට ඔහුගේ ආදායම ලැබෙන මාසයේ අවසාන දිනය, වැටුප් ආකාරයෙන් සමාගමේ සේවකයෙකුට ලාභයක් ලැබෙන දිනය ලෙස සැලකේ. ඒ අතරම, බදු ගෙවන්නාගේ වගකීම් වැටුප් ගෙවීමේදී නියමිත මුදලින් බදු අනිවාර්යයෙන් රඳවා තබා ගැනීම සඳහා සපයන අතර, සේවායෝජකයා ඊළඟ දවස පුරා බදු මාරු කළ යුතුය.

මෙම අවස්ථාවෙහිදී, තාවකාලික ආබාධිතභාවය හේතුවෙන් ගෙවනු ලබන නිවාඩු වැටුප් සහ ප්රතිලාභ සමඟ අන්තර් ක්රියා කිරීම පහසුය, මන්ද මෙම නඩුවේදී පුද්ගලික ආදායම් බද්ද ගෙවීම සිදු කරන ලද මාසය අවසානයේ මාරු කරනු ලැබේ.

මාසයේ අවසාන දිනය නිවාඩු දිනයක් නම් 6-NDFL පිරවීම

වත්මන් බදු නීතිවලට අනුකූලව, සෑම කාර්තුවකටම සේවකයින් බඳවාගෙන ඇති ඕනෑම සමාගමක් ඔවුන්ගේ වැටුප් මත ගෙවන ලද බදු පිළිබඳ වාර්තා ඉදිරිපත් කළ යුතු අතර, මෙය 6-NDFL නව ආකෘතියෙන් සිදු කෙරේ. මෙම ලේඛනය පිරවිය යුතු ක්රියා පටිපාටිය 2019 මැයි 11 වන දින ප්රකාශයට පත් කරන ලද බදු සේවා අංක BS-4-11/8312 හි නිල ලිපියේ දක්වා ඇති අතර ගණනය කිරීමේ පෝරමය 2019 දී නැවත අනුමත කරන ලදී. .

අවසාන දිනය නිවාඩු දිනයක් වූ මාසයක් සඳහා වාර්තා සම්පාදනය කිරීම මෙම පෝරමය සම්මත ආකෘතියකින් සකස් කළ යුතු ආකාරයට වඩා තරමක් සංකීර්ණ වේ. පළමුවෙන්ම, 100 පේළියේ ලාභ ලැබීමේ සැබෑ දිනය සඳහන් කරන විට, බදු නියෝජිතයින් බදු සංග්රහයේ 223 වගන්තිය මගින් ස්ථාපිත කර ඇති ප්රමිතීන්ට අනුකූලව තොරතුරු සැපයිය යුතු බව සඳහන් කිරීම වටී.

මීට අමතරව, 226.1 වගන්තියේ 4 වැනි ඡේදය මෙන්ම 226 වැනි වගන්තියේ නියම කර ඇති නීතිරීතිවලට අනුකූලව 110 පේළියේ බදු රඳවා ගැනීමේ දිනය පිරවිය යුතුය. ඉහත ප්රමිතීන්ට අනුකූලව 120 වන පේළිය පිරවිය යුතු අතර බදු නීති සංග්රහයේ 9 වන ඡේදයද ඇතුළත් වේ.

6-NDFL ආකෘති පත්රය පිළිබඳ වාර්තා පිරවීමේ ක්රියාවලියේදී, ඔබ අවධානය යොමු කළ යුතු වැදගත්ම දෙය නම්, සංවිධානයේ සේවකයින්ට විවිධ වර්ගයේ ආදායම් තිබේද යන්නයි, ඔවුන්ට එකම දිනයේ සැබෑ ගෙවීම් ලැබෙන්නේ නම්, නමුත් ඒ සඳහා විවිධ කාලසීමාවන් තිබේ. බදු ප්රේෂණ.

නිවාඩු වැටුප්

එවැනි තත්වයක් තුළ, 6-NDFL ලේඛනයේ දෙවන කොටසේ (එනම්, පේළි 100-140), පවතින එක් එක් කාල සීමාව සඳහා ලැයිස්තුගත බදු පිළිබඳ තොරතුරු වෙන වෙනම සඳහන් කිරීමට ඔබට අවශ්ය වනු ඇත. බදු නියෝජිතයින් විසින් ගණනය කරන ලද බදු ප්රමාණයන් මාරු කළ යුතු අතර, නිවාඩු වැටුප් සේවකයින්ට මාරු කරන අවස්ථා ඇතුළුව, මාසයේ අවසාන දිනය වන විට වැටුප් වලින් රඳවා තබා ඇත.

එළඹෙන නිවාඩුව සඳහා ගෙවීම් නිකුත් කරන ලද මාසයේ අවසාන දිනය සති අන්තයේ වැටේ නම්, මෙම අවස්ථාවේ දී එය අනුගමනය කරන ආසන්නතම වැඩ කරන දිනය අවසාන දිනය ලෙස සපයනු ලැබේ.

නිදසුනක් වශයෙන්, සේවකයෙකුට 2019 ජනවාරි 15 වන දින නිවාඩු වැටුප් ලැබෙන අතර, ජනවාරි 31 වන විට බලයලත් බදු නියෝජිතයා විසින් රාජ්ය අයවැය වෙත රඳවා තබා ඇති මුදල යැවිය යුතුය. 2019 ජනවාරි මාසයේ අවසාන දිනය ඉරිදා, එනම් වැඩ නොකරන නිවාඩු දිනයක් වන අතර, එබැවින් මෙම රීතිය බදු සංග්රහයේ 6.1 වගන්තියේ 7 වන ඡේදයේ දක්වා ඇති බැවින් මෙම නඩුවේ අවසාන දිනය පෙබරවාරි 1 විය යුතුය. 6-NDFL ගණනය කිරීමේදී, දෙවන කොටසේ ඔබට අදාළ තොරතුරු ඇතුළත් කිරීමට අවශ්ය වනු ඇත, එනම් 100 පේළියේ එය ජනවාරි 15 වන දින නිවාඩු දිනය ලෙස දක්වා ඇති අතර හරියටම එම අගය 110 පේළියේ දක්වා ඇත.

120 පේළියේ, පෙරනිමියෙන් ඇතුළත් කළ යුතු සම්මත ජනවාරි 31 වෙනුවට, පෙබරවාරි 1 දිනය ලියා ඇත. අසනීප දරුවන් රැකබලා ගැනීමේ අවශ්යතාවය ඇතුළුව අසනීප නිවාඩු සඳහා වන ඕනෑම ගෙවීම් සඳහා මෙම නියමය අදාළ වන අතර එය බදු නීති සංග්රහයේ 226 වැනි වගන්තියේ 6 වන ඡේදයේ දක්වා ඇත.

2019 මැයි 2 දින සිට බලාත්මක වූ ෆෙඩරල් නීතිය අංක 113-FZ ව්යවස්ථාදායක ආයතන සම්මත කිරීමෙන් පසුව 6-NDFL සඳහා වාර්තා පිරවීම සඳහා නීති රීති සම්මත කරන ලදී. මෙම නීතිය පුද්ගලික ආදායම් බද්ද සඳහා කාර්තුමය ගෙවීම් ඉදිරිපත් කිරීම නියාමනය කරන අතර, ප්රමාද වූ එක් එක් මාසය සඳහා (එය පිරී තිබේද නැද්ද යන්න නොසලකා), දඩ මුදල් අය කරනු ලැබේ, එම මුදල රුබල් 1000 කි.

ප්රමාදයේ පළමු දින දහය තුළ, ණයගැති සංවිධානයේ පියවීම් ගිණුම් සම්පූර්ණයෙන්ම අවහිර කිරීමට බදු බලධාරීන්ට සෑම අයිතියක්ම ඇති අතර, ව්යාජ තොරතුරු ගොනු කිරීමේදී දඩයක් නියම කරනු ලැබේ, එම මුදල එක් එක් වැරදි ලේඛනය සඳහා රුබල් 500 කි. .

දෝෂ හෝ වැරදි ගණනය කිරීම් සොයා ගැනීමට පෙර නිවැරදි කරන ලද තොරතුරු සමඟ නැවත ගොනු කිරීම අවසානයේ දඬුවම් වළක්වා ගත හැකිය. සමාගමේ ලියාපදිංචි ස්ථානයේ පිහිටා ඇති බදු කාර්යාලයට මූලික සහ නිවැරදි වාර්තා දෙකම ඉදිරිපත් කළ යුතුය.

05/11/16. බදු සේවයේ නියෝජිතයන් නැවත වරක් පෙන්වා දුන්නේ වාර්තා ඉදිරිපත් කිරීමේ අවසාන දිනය සති අන්තයක් බවට පත් වුවහොත්, ඉන් පසුව එන ආසන්නතම සති අන්ත නොවන දිනය අවසාන දිනය ලෙස සැලකිය යුතු බවයි. එපමණක් නොව, මෙම නියමය අදාළ වන්නේ බදු සංග්රහය මගින් නියාමනය කරනු ලබන ස්ථාපිත කාල සීමාවේ අවසාන දිනයට පමණක් වන අතර, පුද්ගලයෙකුගේ සැබෑ ලාභ ලැබීම ලියාපදිංචි කළ දිනයට නොවේ.

මේ සම්බන්ධයෙන්, වැටුප් ලැබීමේ දිනය ඇත්ත වශයෙන්ම අවසන් කරන ලද රැකියා කොන්ත්රාත්තුව මගින් ස්ථාපිත කරන ලද ගෙවීම සේවකයාට ලැබුණු මාසයේ අවසාන දිනය වන අතර, මෙම දිනය නිවාඩු දිනයක්ද නැද්ද යන්නෙහි වෙනසක් නැත.

මේ සම්බන්ධයෙන්, ඊළඟ සති අන්ත නොවන දිනට නැවත සැලසුම් කිරීම තරමක් පොදු භාවිතයකි. නිවාඩු වැටුප් ගණනය කිරීමේ ක්රියාවලියේදී 6-පුද්ගලික ආදායම් බද්ද ගණනය කිරීමේදී යම් යම් දත්ත ඇතුළත් වේද යන්න මතක තබා ගැනීම වටී, එනම්, මෙම නඩුවේ පුද්ගලික ආදායම් බද්ද රාජ්ය අයවැයට මාරු කරන දිනය සරලව කල් දමනු ලැබේ. සති අන්තයක් නොවන නව මාසයේ ආසන්නතම දිනය.

නිදසුනක් වශයෙන්, සේවකයෙකුට දෙසැම්බර් 14 වන දින රුබල් 40,000 ක නිවාඩු ගෙවීමක් ලැබෙන අතර, මේ මාසයේ අවසාන දිනය, ඒ අනුව, නිවාඩු දිනයක් බවට පත් විය. දෙසැම්බර් 31 සහ ඊළඟ සතියේ නිවාඩු දිනයක් ලෙස සලකන විට, බදු සංග්රහය මගින් ස්ථාපිත කර ඇති නීතිවලට අනුකූලව, මෙම බද්ද ගණනය කිරීමේ දිනය ජනවාරි 9 වේ.

විවිධ වර්ගයේ ආදායම් සැබෑ ලැබීමේ පොදු දිනයක් තිබිය හැකි නමුත්, මාරු කිරීමේ විවිධ කොන්දේසි තිබිය හැකි බව අවධානය යොමු කිරීම වටී, එවැනි තත්වයක් තුළ දෙවන කොටස එක් එක් කාල පරිච්ඡේදය සඳහා වෙන වෙනම පිරවිය යුතුය.

අවධානය!

- නීති සම්පාදනයේ නිතර සිදුවන වෙනස්කම් හේතුවෙන්, තොරතුරු සමහර විට වෙබ් අඩවියේ යාවත්කාලීන කිරීමට වඩා ඉක්මනින් යල් පැන ගිය බවට පත්වේ.

- සියලුම අවස්ථා ඉතා තනි පුද්ගල වන අතර බොහෝ සාධක මත රඳා පවතී. මූලික තොරතුරු ඔබේ විශේෂිත ගැටළු සඳහා විසඳුමක් සහතික නොකරයි.