Опростено счетоводство за малки предприятия. Опростени счетоводни правила за малки предприятия Счетоводство за малки предприятия

Повечето малки предприятия имат право на водене на опростено счетоводство. Този метод позволява на компании, които нямат значителен оборот и прилагат специален данъчен режим, да не попълват определени видове отчетност, както вътрешна, така и външна. В допълнение, фирма, използваща тази опция, има възможност да използва съкратен сметкоплани други предположения.

Опростено счетоводстворегламентирани с документи:

Всеки документ съдържа отделна информация за процедурата за прилагане на опростената счетоводна система и за одобряването на нови отчетни форми.

Какво е опростено счетоводство?

Същността на опростеното счетоводство е да предостави на малките фирми възможност да организират счетоводното отчитане на приходите и извършените бизнес операции по най-простия и разбираем начин. С други думи, компаниите, които използват опростени методи на бизнес, имат възможност да избират самостоятелно ред и условия за организиране на счетоводното отчитане на стопанските операциипредприятия.

Мениджърът трябва да вземе предвид и факта, че представената информация, въпреки опростената версия, трябва да бъде надеждна, правилна и без грешки. При изготвянето на счетоводна политика предприятието може да определи счетоводството с помощта на проста система, без да използва двойно записване.

Опростеното счетоводство има следното предимства:

Освен това е важно да се отбележи, че всички счетоводни условия са предписани в счетоводната политика на предприятието.

Условия за използване на опростено счетоводство

IN Член 6 от Федерален закон-402 от 6 декември 2011 госновното условия за използване на опростено счетоводство. Съгласно разпоредбите на този законодателен акт, опростена форма на счетоводство е предназначена за:

- SMP – малки предприятия.

- Дружества с нестопанска цел.

- Предприятия, които имат статут на участници в проекта Сколково.

Според Член 4 от Федералния закон-209 от 24 юли 2007 г, следните компании могат да бъдат класифицирани като малки предприятия:

- коопериране от потребителски тип;

- търговски фирми;

- ферми.

За да влезете в група от малки предприятия, компаниите трябва да отговарят на следните условия:

- броят на наетите служители през последната година е не повече от 100 души;

- приходи от продажби и предоставяне на услуги (без ДДС) за годината до 400 милиона рубли;

- размерът на участието на чужд капитал в дружеството е до 25%.

В същото време не всички предприятия имат право да преминат към опростено счетоводство. В списъка е посочено кой може не разбирай правилно:

- Фирми, чиито отчети подлежат на задължителен одит.

- Жилищностроителни и потребителни кооперации.

- Микрофинансиращи организации

- Компании от публичния сектор, политически партии.

- Адвокатски кантори, колежи, консултации.

- Адвокатски и нотариални камари.

- Сдружения с нестопанска цел, които са чуждестранни агенти.

Процедура за водене на опростено счетоводство LLC е ясно посочено в неговите счетоводни политики. Документът е основният за организиране на счетоводното отчитане на стопанските операции на дружеството. За малките предприятия счетоводните политики регулират и всички въпроси, свързани с прилагането на определена данъчна система и реда за отчитане на приходите и разходите.

Пример за опростено счетоводство за малки предприятия

Андрей организира LLC, без да информира, че ще се занимава с предоставяне на правни услуги на населението в допълнение към други видове дейности. След това, като SMP, Андрей прехвърли предприятието си на опростено счетоводство.

Следващата стъпка на мъжа беше да отвори адвокатска кантора. В продължение на шест месеца Андрей предоставя правни услуги и прилага облекчен счетоводен режим.

След извършена проверка това обстоятелство е изяснено и фирмата е бяха наложени няколко глоби. Първо, за факта, че ръководителят на LLC не е информирал за новия вид дейност, и второ, за организиране на счетоводство в опростена форма, без наличието на правни основания за това.

В резултат на това Андрей беше принуден да направи необходимите корекции в организацията на предприятието.

Заключение

В заключение могат да се формулират редица изводи:

- Опростена форма на счетоводствоможе да се използва от повечето малки предприятия. Процедурата за предоставяне на такива права се регулира от специални законодателни актове.

- През 2016 г. Министерството на финансите позволи на малките предприятия да опростят счетоводството чрез промяна на отчетните форми и премахване на някои задължителни условия при организиране на счетоводството на предприятието.

- ДА СЕ малки фирмивключват организации, които отговарят на група критерии. Някои фирми може да не могат да изберат тази счетоводна опция.

- Основните положения на счетоводството са предписани в счетоводната политика на държавата.

Най-популярните въпроси и отговорите на тях относно опростеното счетоводство за малки и средни предприятия

Въпрос:Здравейте, казвам се Марина. Работя като счетоводител в LLC. Ние сме на опростената данъчна система. Счетоводната политика гласи, че имаме право опростена версия на счетоводствотокакво са правили през годината.

Наскоро учредителите на компанията решиха да приемат нов участник - чуждестранна компания, която ще управлява 30% дял от уставния капитал на предприятието. Кажете ми какво да правя сега със счетоводството, ако в счетоводната политика е посочено, че го организираме по опростен начин. А също и от кое време ще трябва преминете към организиране на пълноценно счетоводство?

Отговор:Добър ден, Марина. IN Изкуство. 6 Федерален закон-402 от 6 декември 2011 гнаистина е посочено, че с участието на чуждестранен представител в дружеството с дял от уставния капитал от 25% или повече, дружеството губи право на ползванеопростено счетоводство.

Точно това се случва във вашата ситуация, така че ще трябва да преминете към нормалното счетоводна процедураслед регистрация на включването на чуждестранна компания в списъка на участниците в LLC се извършва.

Що се отнася до счетоводната политика, в този документ правото за прилагане на опростената счетоводна процедура по правило има консултативен характер и обикновено не изисква промени.

Ако все още са необходими промени, това трябва да се направи от специално лице по установения от закона ред.

Организациите, принадлежащи към малкия бизнес, могат да се насладят на някои „индулгенции“ по отношение на счетоводството. Този въпрос е най-актуален за онези юридически лица, които използват специални данъчни режими. Каква е концепцията за „опростено счетоводство“?

Може значително да улесни счетоводството с помощта на опростената данъчна система, както и данъчните и персоналните записи. тази услуга, опитайте го, за да минимизирате рисковете и да спестите време.

Опростено счетоводство за малки предприятия

Да започнем с факта, че всички организации трябва да водят счетоводство, това задължение няма нищо общо с това какъв данъчен режим прилагат. Опцията за опростено счетоводство може да се използва само от онези юридически лица, които отговарят на параметрите на малък бизнес. Вече писахме за критериите, по които представителите на бизнеса се класифицират на малки, средни и големи предприятия.

Следователно все още има смисъл малките юридически лица да анализират показателите за ефективност на своята компания и да определят към какъв тип бизнес принадлежи. С увеличаването на ограниченията на приходите за малки фирми от 400 на 800 милиона рубли, вашата организация може да попадне в тази група.

Възможността за провеждане на опростена версия на счетоводството е запазена за малкия бизнес от Закона „За счетоводството“ № 402-FZ от 6 декември 2011 г. и други законодателни норми, одобряващи изменения в него. Законът не съдържа описания на конкретни точки, от които малките организации могат да се възползват. За да разберете какво не могат да правят малките предприятия, трябва да проучите други разпоредби, уреждащи счетоводството.

Първо, трябва да се отбележи, че малките предприятия може да не прилагат редица PBU или някои от техните разпоредби.Например малките предприятия (SMB) може да не прилагат стандарти като PBU 18/02 (относно данък върху дохода) и PBU 8/2010 (относно условни активи/пасиви, прогнозни задължения). SMP има право да отписва лихви по заеми като друг доход, независимо от позицията на разходите; други представители на бизнеса, съгласно PBU 15/2008 (за разходи по заеми), трябва отделно да вземат предвид заемните средства, изразходвани за придобиването на инвестиционни активи.

За SMP, в съответствие с PBU 22/2010 (за откриване и коригиране на грешки), е разрешено да се коригират всички открити грешки през текущия период и няма значение какъв е характерът на грешката - дали е значителна или не. Не е необходимо и ретроспективно преизчисляване на показателите.

Какво означава самото опростено счетоводство? SMP не може да приложи всички сметки от съществуващия сметкоплан - с други думи, да увеличи някои сметки, като изхвърли допълнителните. Най-простият пример: за тези, които участват в производството, счетоводството на разходите може да се води по сметка 20 и, ако е необходимо, могат да се предоставят подсметки за него - ако за целите на управлението на компанията има смисъл да се получи по-подробна информация. Останалите акаунти от тази група - 23, 25, 26, 28 и 29 - са просто излишни за SMP, така че могат да бъдат премахнати. По същия начин можете да преразгледате счетоводните сметки, използвани за записване на други транзакции.

Къде да се покаже цялата информация

За някои малки предприятия ще бъде достатъчно да се води само книга за записи на фактите за икономическата дейност - това е най-простият вариант, подходящ в случаите, когато компанията има много малко операции. Ако има много транзакции или ако дейността на дружеството включва значителни разходи за материални ресурси, тогава книгата трябва допълнително да предоставя специални счетоводни регистри за всяка група имущество. Когато водят счетоводство, представителите на SMP винаги трябва да помнят две точки:

- Счетоводството трябва да се извършва до степен, която позволява показване на салда по сметки и изготвяне на финансови отчети, плюс предоставяне на необходимото количество информация на ръководството.

- Всяко SMP съоръжение може да прерасне в по-голяма организация - животът не стои неподвижен и целта на всеки бизнес е да разшири дейността си и да увеличи печалбите. За да избегнете затруднения в бъдеще с изготвянето на реални финансови отчети и осигуряване на съпоставимост на текущите показатели с цифрите от предходни периоди, не можете да започнете счетоводство - то трябва да се извършва ефективно.

За МСП има още един важен момент във възможността за водене на опростено счетоводство: такива юридически лица могат да използват касовия метод, тоест да признават приходи / разходи при плащане. Какво е предимството тук? Това е много удобно за тези, които използват опростени. В този случай SMP ще използва един и същ метод както за счетоводно отчитане, така и за изчисляване на размера на данъка.

SMP могат да генерират отчетни счетоводни форми както според стандартните правила (баланс + всички приложения + обяснения към него), така и според „опростени“ - предоставят само две форми - баланс и отчет за финансовите резултати. При избора на последната от двете опции е разрешено стойностите на показателите в таблиците на отчетните формуляри да се показват увеличени и приложенията могат да се попълват само когато според вас те са много значими. Обясненията не са задължителни - те също са необходими само в изключителни случаи, когато имате какво да обяснявате.

За МСП има специални опростени форми за отчитане: предвидени са специални форми за баланса и отчета за приходите и разходите. Разликата им от стандартните формуляри се изразява в това, че показателите в тях са допълнително увеличени. Например балансът се състои от два кратки раздела: активът има 5 показателя, а пасивът - 6. Формулярите са унифицирани, могат да се видят сред приложенията към Заповед на МФ № 66н от 07/07 г. 02/2010.

Има специална концесия за микропредприятия: Такива фирми могат да водят записи в регистри, без да използват стандартния метод на двойно счетоводно записване. Но тук има няколко важни ограничения. Първо, двойното записване е неразривно свързано с касовия метод на счетоводство. Тоест, ако изберете касовия метод, то при всички случаи водите двустранно счетоводство - друг вариант не може да има. Ако искате да избегнете двойното записване, ще трябва да използвате метода на счетоводно начисляване. Второ, предимството да не се използва двойно записване трябва да се използва с голямо внимание: предприятието може да расте, но възстановяването на счетоводството за предходни години ще бъде много трудно както по отношение на финансовите разходи, така и по отношение на трудовите ресурси.

На какво трябва да обърнат внимание малките фирми в счетоводството през 2019 г.?

През 2016 г. Министерството на финансите на Русия издаде заповед № 64n от 16 май 2016 г., която въведе промени в някои нормативни документи, регулиращи счетоводството. Кои трябва да имат предвид малките предприятия? Ето основните точки:

- Закупените материални запаси могат да се вземат предвид по цена на доставчика (досега само по фактическата себестойност), а останалите разходи - възнаграждение на посредника, разходи за доставка, заплащане на консултантски услуги и др. - се допускат да бъдат включени в разходите в пълния размер през текущия период (т.е. когато са направени тези разходи);

- Микропредприятията могат да включват разходите за материали / суровини, стоки и други разходи за производство и подготовка за продажба на продукти и стоки в разходи за обичайни дейности в пълния размер, тъй като материалните запаси се придобиват / възникват разходи (преди тези категории трябваше да се вземе предвид като част от описа преди действителните разходи);

- По същия начин се отписват и разходите за материални запаси, предназначени за управленски нужди;

- Малките предприятия не могат да създават резерви за намаляване на себестойността на материалните запаси (преди това създаването на резерв беше задължително);

- Закупените дълготрайни активи могат да се осчетоводяват по цена на доставчика, а построените/произведените по поръчка - по цена на изпълнителя. Всички други разходи, свързани с покупката / изграждането / производството на дълготраен актив, могат да бъдат отписани като разходи изцяло в периода, в който са направени (преди това дълготрайните активи трябваше да се вземат предвид по пълна цена);

- Малките предприятия могат да начисляват годишната сума на амортизацията веднъж годишно на 31 декември или на периоди през цялата година - периодите могат да се определят независимо (преди това начисляването трябваше да бъде месечно в размер на 1/12 от сумата за годината) ;

- Амортизацията на производствено и бизнес оборудване може да се начислява еднократно в размер на 100% от тяхната себестойност, по която са взети предвид;

- Разходите за научноизследователска и развойна дейност също могат да бъдат отписани като разходи за обичайни дейности в пълен размер, тъй като тези разходи са направени (преди това те са били отразени през очаквания период на използване на резултатите от такава работа);

- Малко предприятие може да признае разходите за придобиване / създаване на нематериални активи като част от разходите за обичайни дейности в пълния размер, тъй като са направени (преди такива разходи можеха да се вземат предвид само в съответствие с общите правила за счетоводно отчитане на нематериални активи).

Освен това отбелязваме, че използването или неизползването на опростени счетоводни методи е избор само на самата организация. Задължителното им използване не е установено. Ако една организация смята, че може да използва такива опростени методи, без да компрометира пълнотата и надеждността на счетоводството си, тогава тя прави промени в своите счетоводни политики и поддържа счетоводство в „по-лека“ версия. Ако една организация не иска да използва такива методи или предполага, че използването им е нерационално, тогава тя просто не ги използва.

" № 7/2016

Със заповед на Министерството на финансите на Русия от 16 май 2016 г. № 64n бяха направени промени в редица счетоводни разпоредби. А в Информационното съобщение от 24 юни 2016 г. № ИС-счетоводство-3 Министерството на финансите разясни какви записи трябва да се правят при използване на нови опростени счетоводни методи. Прочетете за това в нашата статия.

Заповед на Министерството на финансите на Русия от 16 май 2016 г. № 64n (влязла в сила на 20 юни 2016 г., наричана по-долу заповед № 64n) допълни редица счетоводни разпоредби. Тези промени се прилагат за онези стопански субекти, на които е разрешено да използват опростени счетоводни методи и да подават опростена отчетност. Те, по силата на Федерален закон № 402-FZ от 6 декември 2011 г. „За счетоводството“, включват малки предприятия, организации с нестопанска цел и участници в проекта Сколково. И скоро в информационно съобщение № IS-Счетоводство-3 от 24 юни 2016 г. финансистите обясниха какви записи трябва да се правят при използване на нови опростени счетоводни методи.

И така, каква е същността на промените в счетоводното законодателство? Да видим.

Счетоводно отчитане на материалните запаси

Ние оценяваме материалните запаси по цена на доставчика

Като общо правило материалните запаси (MPI) се приемат за счетоводство по действителна цена - сумата на действителните разходи за придобиване на организацията (без ДДС), която включва (клаузи 5, 6 от PBU 5/01 „Отчитане на материалните запаси“ ):

- суми, платени съгласно договора на доставчика;

- суми, изплатени на организации за информационни и консултантски услуги, свързани с придобиване на материални запаси;

- мита;

- невъзстановими данъци;

- такси, платени на посредническата организация;

- разходи за набавяне и доставка на материали до мястото на тяхното използване, включително разходи за застраховка;

- разходи за привеждане на материалите и оборудването в състояние, в което са годни за употреба;

- други разходи, пряко свързани с придобиването на материални запаси.

Общите и други подобни разходи не се включват в действителните разходи за придобиване на материални запаси, освен когато са пряко свързани с придобиването на материални запаси.

Заповед № 64n, която измени PBU 5/01, предостави на малките бизнес организации и организации с нестопанска цел възможност да оценят придобитите материални запаси по цена на доставчика(клауза 13.1 от PBU 5/01), а други разходи трябва да бъдат включени в разходите за обичайни дейности изцяло през периода в които са възникнали. Нека припомним, че преди такива разходи, отчетени като материални запаси, чакаха да бъдат отписани преди реалното изразходване на материалните запаси.

Прилагането на опростения метод в счетоводството се придружава от следните записи:

|

Капитализация на закупените материални запаси по цена на доставчика |

|||||||||

|

Отписване на други разходи, пряко свързани с придобиването на материални запаси в периода, в който са направени |

Но на „децата“ се дава възможност да определят „скъсената“ първоначална цена на обектите (подобно на това, което се прави по отношение на материалните запаси). С други думи, малки предприятия и организации с нестопанска цел могат да оценяват дълготрайни активи (клауза 8.1 от PBU 6/01):

При което други разходипряко свързани с придобиването, изграждането и производството на дълготрайни активи се включват в разходите за обичайни дейности изцяло в периода, в който са възникнали. Използването на този опростен метод на счетоводство се придружава от следните записи:

|

Министерството на финансите на Русия със заповед № 64n от 16 май 2016 г. добави нови правила към редица PBU. Те са адресирани до компании, които имат право да прилагат опростени счетоводни правила. В Наредба № 64 те условно се наричат малки предприятия. Факт е, че кръгът от такива субекти е определен от параграфи 4 и 5 на член 6 от Федералния закон „За счетоводството“ и не се ограничава до малки предприятия.

В тази статия ще разгледаме какво представляват иновациите, как да ги приложим на практика *, какви ползи предоставят и какви проблеми може да доведе до тяхното използване. И в следващия брой ще разкажем подробно кого и защо новите счетоводни правила ще улеснят данъчното счетоводство.

* Във всички примери пропускаме изчисленията на ДДС.

Счетоводно отчитане на материалните запаси

Нека започнем с промените, които засегнаха PBU 5/01 „Отчитане на материалните запаси“.

Малките предприятия имат възможност да вземат предвид материалните запаси по цена на доставчика. Всички други разходи, пряко свързани с придобиването на материални запаси, вече могат да бъдат включени в разходите за обичайни дейности изцяло в периода, в който са направени.

ПРИМЕР 1. ОЦЕНЯВАНЕ НА МПЗ

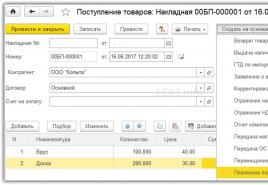

Търговската компания Parus закупи стоки на стойност 100 000 рубли. и похарчи 7000 рубли за доставката им. Съгласно общоприетите правила стоките трябва да бъдат получени по действителна цена, възлизаща на 107 000 рубли. (100 000 + 7 000). Но въз основа на новите опростени правила счетоводителят на Parus направи следните записи:

ДЕБИТ 41 КРЕДИТ 60

- 100 000 rub. – стоките се капитализират;

ДЕБИТ 44 КРЕДИТ 76

- 7000 rub. – разходите за доставка на стоки са включени в разходите.

Приетата опростена процедура за оценка на индустриална собственост се прилага за всички видове. Незаконно е прилагането на опростена процедура за някои видове (например материали) и общо установена процедура за други (например стоки). Следващата новост, наистина революционна, е, че микропредприятията имат право да отписват приетите за счетоводен финансов резултат материални запаси, без да чакат реалното им използване в дейността.

ПРИМЕР 2. ОТПИСАНИ МАТЕРИАЛНИ МАТЕРИАЛИ В МИКРОКАМЕР

Производствената компания Vympel е микропредприятие. При закупуване на партида суровини от доставчик в размер на 50 000 рубли. 2000 рубли, изразходвани за консултантски услуги. Според опростените правила сметките на тези операции изглеждат така:

а) към датата на разхода –

ДЕБИТ 20 КРЕДИТ 60

- 50 000 rub. – суровините се капитализират;

ДЕБИТ 20 КРЕДИТ 76

- 2000 рубли. – разходите за консултантски услуги се отписват като разходи;

б) в края на календарния месец (независимо от разхода на материали в производството) –

ДЕБИТ 90 подсметка „Разходи за продажби“ КРЕДИТ 20

- 52 000 rub. (50 000 + 2000) – разходите за суровини се отписват към себестойността на продажбите.

Този метод ще доведе до факта, че в счетоводството и финансовите отчети няма да има остатъчни материални запаси - суровини, материали, закупени стоки и незавършено производство. И този тип производство на материали като готови продукти изобщо няма да възникне. Просто няма „от какво“ да се формира.

Този метод на отчитане на разходите е известен като метод на „котел“, той не включва поддържане на аналитично счетоводство.

Как да следите продажбите?

ПРИМЕР 3. ОТРАЗЯВАНЕ НА ПРОДАЖБИТЕ

Да използваме условията от пример 2. Да приемем, че суровините са закупени през март 2017 г. Vympel нямаше продажби този месец. През април бяха продадени готови продукти в размер на 20 000 рубли. Счетоводителят ще направи бележки:

през март -

ДЕБИТ 99 ДЕБИТ 90 подсметка „Разходи за продажби“

- 52 000 rub. – разходите за месеца се включват във финансовия резултат;

през април -

ДЕБИТ 62 КРЕДИТ 90 подсметка „Приходи“

- 20 000 rub. – приходите се признават.

В резултат на такава счетоводна политика ще бъде загубен оперативен контрол върху материалните запаси. Управленското счетоводство ще трябва да се води отделно. Междувременно опростеното счетоводство има важно предимство.

Нека си припомним, че микропредприятията имат право да признават приходи при получаване на средства (клауза 12 от PBU 9/99 „Приходи на организацията“), а разходите - след погасяване на дълга (клауза 18 от PBU 10/99 „Разходи на организацията“). организация”). Сега си представете, че през март - април 2017 г. нямаше нищо за компанията Vympel: суровините не бяха платени, пари не бяха получени от купувача. Примери 2 и 3 се отнасят до счетоводната политика, използваща метода на начисляване (параграф 5, клауза 5 от PBU 1/2008 „Счетоводна политика на организацията“). Ако Vympel реши да води счетоводство на касова основа, тогава в условията на примери 2 и 3 няма да възникнат никакви факти от икономическия живот (клауза 8 на член 3 от Федералния закон „За счетоводството“).

На пръв поглед това е екзотика. Въпреки това, при условията на кандидатстване, Vympel няма да има записи в данъчното счетоводство (клауза 2, клауза 2, член 346.17 от Данъчния кодекс на Руската федерация). В крайна сметка опростената данъчна система се основава на касовия метод (параграф 1, клауза 1, член 346.17 от Данъчния кодекс на Руската федерация). В резултат на това няма да има несъответствия между данъчните и счетоводните записи на Vympel.

По този начин опростената процедура за отписване на суровини и материали е привлекателна за производствените микропредприятия, използващи опростената данъчна система. За търговските операции няма смисъл да се въвежда опростена процедура, тъй като в данъчното счетоводство цената на стоките се признава като разход при продажбата на посочените стоки (подточка 2, клауза 2, член 346.17 от Данъчния кодекс на Руската федерация).

Запомнете: имате право да установите използването на опростена процедура за отписване само за материални запаси от един вид - да речем, за суровини или материали. В този случай ще отписвате стоките според общоприетите правила - както се продават.Въведено е друго опростяване, което е много удобно за счетоводните отдели. Министерството на финансите на Русия разреши да отпише като разходи разходите за закупуване на промишлено оборудване, предназначено за нуждите на управлението, в пълния размер, както са били придобити. На практика това означава, че счетоводителите вече няма да трябва да поддържат тежък контрол върху използването на офис консумативи.

ПРИМЕР 4. НИЕ СМЯТАМЕ ЗА „МЕНИДЖЕРСКИ“ материални запаси

Малкото предприятие "Паритет" закупи хартия за офис цели в размер на годишните нужди в размер на 30 000 рубли. Вместо да получава хартия и след това постепенно да я отписва, счетоводителят на Paritet има право да направи еднократно записване:

ДЕБИТ 26 КРЕДИТ 60

- 30 000 rub. – хартията за принтер е изписана.

И последното опростяване на работата по отчитане на материалните запаси в малките предприятия е, че е премахнато задължението за годишна преоценка на материалните запаси по текуща пазарна стойност в случай на нейния спад. С други думи, вече не е необходимо да се създават резерви за намаляване на стойността на материалните активи (клауза 25 от PBU 5/01). Но доскоро такива резервати бяха формирани от редки ентусиасти.

Отчитане на дълготрайните активи

Опростяванията в PBU 6/01 „Отчитане на дълготрайни активи“ засегнаха процедурата за формиране на първоначалната цена и тяхната амортизация.

Ако малко предприятие закупи OS обект срещу заплащане, тогава първоначалната му цена се формира само въз основа на цената на доставчика (продавача) и разходите за инсталиране.

С други думи, първоначалната цена на закупен дълготраен актив има само два компонента.

Ако дълготрайният актив е построен или произведен, тогава първоначалната му стойност се определя в сумата, платена по договори за строителство и други споразумения, сключени с цел придобиване, изграждане и производство на дълготрайни активи.

Всички други разходи могат да бъдат включени в разходите за обичайни дейности. Не е необходимо да ги капитализирате (с последващо отписване чрез амортизация на дълготрайни активи).

ПРИМЕР 5. АМОРТИЗАЦИЯ НА О.С

Производствената компания Vympel сключи строителен договор за изграждане на нов цех на стойност 1 500 000 рубли, а също така закупи автоматизирана линия за щамповане на пластмасови изделия на стойност 500 000 рубли.

Освен това направените разходи:

За закупуване на доставени от клиента строителни материали, доставени на изпълнителя - 100 000 рубли;

За заплати и социално осигуряване на служители на Vympel, изпратени на строителната площадка - 90 000 рубли;

За линейна доставка – 10 000 рубли;

За монтаж на линията - 50 000 рубли.

Ръководейки се от новите правила, счетоводителят на Vympel направи следните записи:

ДЕБИТ 08 подсметка „Работилница” КРЕДИТ 60

- 1 600 000 rub. (1 500 000 + 100 000) – отразяват се разходи по договори за строителство и доставка на строителни материали;

ДЕБИТ 20 КРЕДИТ 70, 69

- 100 000 rub. – отписват се разходи за заплати и осигуровки на персонала, участващ в строителството;

ДЕБИТ 08 подсметка „Автоматизирана линия“ КРЕДИТ 60

- 550 000 rub. (500 000 + 50 000) – отразява разходите за закупуване и инсталиране на оборудване;

ДЕБИТ 20 КРЕДИТ 76

- 10 000 rub. – отписват се разходи за доставка на оборудване.

Направени са и две опростявания на правилата за амортизация.

Първо, амортизацията не трябва да се изчислява месечно. Малък бизнес може да зададе честотата на изчислението си независимо - например да извършва тази операция на тримесечие. В допълнение, малко предприятие има право да начислява годишна амортизация в еднократна сума в пълен размер на 31 декември. Въпреки това, ако даден актив бъде изваден от употреба през годината, е незаконно да се забавя изчисляването на неговата амортизация.

Второ, амортизацията на производствено и бизнес оборудване е разрешено да се начислява наведнъж в размер на първоначалната стойност на обекти на такива активи, когато те бъдат приети за счетоводство. Въпросът е какво се счита за индустриално и битово оборудване. Конкретни примери за такива обекти могат да бъдат намерени в Постановление на правителството на Руската федерация от 1 януари 2002 г. № 1 „За класификацията на дълготрайните активи, включени в амортизационни групи“.

По-специално промишленото и домакинско оборудване включва:

- съоръжения за спорт и отдих - код ОКОФ 220.42.99.12;

- килими, килимени изделия, театрални костюми - код на ОКОФ 330.13.92.29.190;

- медицинско обзавеждане, включително хирургическо, зъболекарско или ветеринарно обзавеждане, фризьорски столове и подобни столове и части от тях – код OKOF 330.32.50.30.

ПРИМЕР 6. АМОРТИЗАЦИЯ НА МАТЕРИАЛНИ ЗАПАСИ

Малкото предприятие Paritet закупи брониран сейф за съхранение на пари и документи за 30 000 рубли. Съгласно Класификацията на дълготрайните активи, включени в амортизационните групи, такъв сейф се класифицира като „Индустриален и битов инвентар“ (код OKOF 330.25.99.21.110). Следвайки опростени правила, счетоводителят изчисли амортизацията на сейфа при приемането му за счетоводство:

ДЕБИТ 08 КРЕДИТ 60

- 30 000 rub. – закупен сейф;

ДЕБИТ 01 КРЕДИТ 08

- 30 000 rub. – сейфът е включен в дълготрайните активи;

ДЕБИТ 26 КРЕДИТ 02

- 30 000 rub. – начислена е амортизация на сейфа.

Въпреки пълната амортизация, активът не се отписва от счетоводството, докато не бъде реално изваден от употреба (прекратяване на употребата).

Както можете да видите, опростеният подход ще доведе до намаляване на първоначалната им цена и увеличаване на амортизацията и следователно до намаляване на остатъчната стойност на дълготрайните активи.

Ако малко предприятие прилага опростена система за данъчно облагане, тогава намаляването на общата остатъчна стойност на дълготрайните активи е благоприятно, тъй като забавя момента на загуба на правото на това преференциално третиране. Това е посочено в параграф 16 от параграф 3 на член 346.12 от Данъчния кодекс на Руската федерация.

Въпреки това няма да е възможно да се преразгледа първоначалната стойност на „старите” дълготрайни активи чрез прилагане на нова счетоводна политика. Преоценката на дълготрайни активи е допустима само в случаите, изрично предвидени в нормативни документи. Това правило е заложено в параграф 14 от PBU 6/01.

Министерството на финансите разреши на малкия бизнес да опрости счетоводството си. Можете да съкратите сметкоплана, да начислявате амортизация веднъж годишно и много други. Но не всички методи са еднакво полезни за всички. Ще ви разкажем за опростена форма на счетоводство, какво и как можете да опростите счетоводството на вашата компания.

Кой има право да използва опростени счетоводни методи?

Опростеното счетоводство е достъпно само за малки предприятия. От 1 август 2016 г. на уебсайта на Федералната данъчна служба стартира регистър на малкия бизнес. Но не всички компании в списъка имат право да опростят счетоводството си.

Кои LLCs имат право да използват опростено счетоводство:

- Броят на служителите е по-малко от 100 души.

- Доходът е по-малък от 400 милиона рубли, за други компании е необходим одит (част 5, член 6 от Федералния закон № 402-FZ от 6 декември 2011 г.)

- Валутата на баланса е по-малко от 60 милиона рубли

- Общият дял на участието на не малките чуждестранни и руски организации е не повече от 49%.

Кои компании не могат да използват опростени счетоводни методи:

- JSC, тъй като те са длъжни да извършат задължителен одит (клауза 1, част 5, член 6 от Закон № 402-FZ, подточка 1, клауза 1, член 5 от Федералния закон от 30 декември 2008 г. № 307 -FZ)

- Държавни и общински унитарни предприятия, тъй като не принадлежат към малки (клауза 1, член 4 от Федералния закон от 24 юли 2007 г. № 209-FZ)

- Жилищно-строителни кооперации, кредитни потребителски кооперации, микрофинансови и други организации, които са посочени в част 5 на член 6 от Закон № 402-FZ.

Кой има право да използва опростено счетоводство през 2018 г

Малките компании, организациите с нестопанска цел и участниците в проекта Сколково имат право да откажат сложни счетоводни методи. През 2018 г. малките компании ще включват компании със среден брой служители през 2016 г. до 100 души и доход не повече от 800 милиона рубли за същия период. В този случай е необходимо да се изпълни поне още едно условие от част 1.1 на член 4 от Федералния закон от 24 юли 2007 г. № 209-FZ. Например делът на участието на не малки чуждестранни и руски организации не трябва да надвишава 49%.

Не всички малки компании имат право да използват опростени методи. Отчитането не може да бъде опростено, ако от компанията се изисква да извърши одит. И това изискване се прилага за всички акционерни дружества, организации с балансова стойност над 60 милиона рубли или приходи над 400 милиона рубли за годината, предхождаща отчетната година (член 5 от Федералния закон № 307-FZ от 30 декември 2008 г.). Длъжностните лица планират да повишат лимита на приходите до 800 милиона рубли. Законопроектът вече е внесен в Държавната дума (законопроект № 273179-7).

За опростено счетоводство има ограничения за видовете дейности. По-специално, кредитните и жилищните кооперации нямат право да използват обезщетението (клауза 2–12, част 5, член 6 от Федералния закон от 6 декември 2011 г. № 402-FZ). Ако видът бизнес не забранява опростено счетоводство, проверете компанията, като използвате други критерии (вижте диаграмата). Уверете се, че имате право да опростите счетоводството си и след това включете новите правила във вашите счетоводни политики за 2018 г.

Има ли фирмата право да използва опростени счетоводни методи: алгоритъм

Начини за опростяване на счетоводството

Няма специални стандарти за малки компании, но различните PBU изброяват опростени методи. Изброихме най-популярните в подгрупата.

Компаниите имат право да използват всички налични опростени методи, само някои от тях, или като цяло да водят записи без съкращения. Първата стъпка е да се оцени как опростяването ще се отрази на отчитането и каква информация ще получат потребителите. Например, ако първоначалната цена на дълготраен актив включва само покупната цена, в баланса ще има по-малко активи. Това може да повлияе на решението на банката да отпусне заем.

Един от опростените методи е съкратеното отчитане. Дружеството има право да го съставя по желание, независимо дали използва други опростени методи.

От 2017 г. се появи ново правило за малките фирми при избора на счетоводен метод. Когато руските стандарти нямат подходящ метод, такива организации имат право да не изучават МСФО и препоръки. Те могат да изберат удобен метод само като вземат предвид критерия за рационалност (клауза 7.2 от PBU 1/2008). Тоест от съотношението на счетоводните разходи и стойността на данните в отчетността.

Методите, които са подходящи за компанията, трябва да бъдат посочени в счетоводната политика. Тук също има една особеност. Тези, които имат право да използват опростени методи, вземат предвид промените проспективно (клауза 15.1 от PBU 1/2008). Това означава, че те не трябва да преизчисляват със задна дата всички показатели по новите правила.

Алмин Моисеевич Рабинович, ръководител на отдела за счетоводни и данъчни консултации на Finexpertiza LLC, д-р, говори за опростени счетоводни методи. н.