Бодит мэдээ. Дансны ангиллын шинж чанарыг шинэчлэх (KPS) Төсвийн нягтлан бодох бүртгэлд хавч гэж юу вэ

Галина Нефедова хариулав.мэргэжилтэн

2017 оны эхэнд 5-17 дугаар ангиллын санхүүгийн бус хөрөнгийн дансны эхний үлдэгдэлд тэгийг тусгана. 106.00, 107.00, 109.00 дансны орох үлдэгдлийн дансны бүтцийг өөрчлөхгүй байх. Үүнийг 162n-р зааврын 2-р зүйлд заасан бөгөөд ОХУ-ын Сангийн яамны 2016 оны 05-р сарын 05-ны өдрийн 02-07-10/25987 тоот, 2016 оны 03-р сарын 14-ний өдрийн 02-07-07 тоот захидалд тайлбарласан болно. 14989.

Дансны 5-17 оронтой тоонд тэгийг Дебет 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.105.00.000, 010.0.5 гэсэн дансуудад тусгана тэдгээрт харгалзах данс 0.401. 20.240, 0.401. 20.250, 0.401.20.270, 0.304.04.000, хэрэв эд хөрөнгө, хөрөнгийн зориулалтад өөрөөр заагаагүй бол.

Санхүүгийн бус хөрөнгийг худалдан авахдаа KRB-ийг 100.00.000 дансны дугаарын 1-17 тоонд (хэсэг ба дэд хэсгийн код, зорилтот зүйлийн код, зардлын төрлийн код) зааж өгнө.

162n-р зааврын 2-р зүйлд ОХУ-ын төсвийн ангиллын кодыг байгууллагууд дансны дугаарын 1-17 цифрийг бүрдүүлэхдээ ашиглах нь энэхүү зааварт өөрөөр заагаагүй бол 2-р хавсралтын дагуу хийгддэг болохыг тогтоожээ. 162n тоот зааврын 2-р хавсралтын дагуу үндсэн хөрөнгө худалдаж авахдаа 0.100.00.000 дансны дугаарыг дараах байдлаар бүрдүүлнэ: 1-17 тоонд KRB-ийг зааж өгнө (хэсэг ба дэд хэсгийн код, зорилтот зүйлийн код, зардлын төрлийн код) . Тиймээс, санхүүгийн бус хөрөнгийг худалдан авахдаа KRB-ийг 100.00.000 дансны дугаарын 1-17 тоонд (хэсэг ба дэд хэсгийн код, зорилтот зүйлийн код, зардлын төрлийн код) зааж өгнө.

ОХУ-ын Сангийн яам

Төсвийн хөрөнгө хүлээн авагчид төсвийн нягтлан бодох бүртгэлийн балансыг хэрхэн бүрдүүлдэг

Байгууллагын хувьд данс бүрдүүлдэг гол баримт бичиг бол ОХУ-ын Сангийн яамны 2010 оны 12-р сарын 1-ний өдрийн 157n тоот тушаалаар батлагдсан Дансны нэгдсэн төлөвлөгөө, түүнийг хэрэглэх журам юм. 157н тоот дансны нэгдсэн схемийн заавар). Үүнийг ашиглах ёстой:

- төрийн эрх мэдэл (төрийн байгууллага), орон нутгийн засаг захиргаа;

- улсын төсвөөс гадуурх сангуудын удирдлагын байгууллага;

- төрийн болон хотын байгууллагууд;

- бэлэн мөнгөний үйлчилгээ үзүүлдэг байгууллага.

Төсвийн хөрөнгийг хүлээн авагчид төсвийн нягтлан бодох бүртгэлийн дансны дугаарыг ОХУ-ын Сангийн яамны 2010 оны 12-р сарын 1-ний өдрийн 157n тоот тушаалаар батлагдсан Нэгдсэн данс, зааврын дагуу гаргадаг. Онцлогуудыг №162n зааварт заасан болно.*

KRB-тэй данс үүсгэж байна

Дансны ажлын төлөвлөгөөнд KRB кодын 4-20 оронтой 26 оронтой төсвийн нягтлан бодох бүртгэлийн данс үүсгэнэ үү.

Энэ тухай 162н тоот зааврын 2-р хавсралтын тэмдэглэлд заасан болно.

Хувь хүний дансны хувьд дансны дугаарын 1-17 тоонд дараахь зүйлийг тусгана.

|

Шалгах |

1-4

|

5-14

|

15-17

|

24-26

|

Анхаарна уу |

|

Харгалзах дансууд 2 |

|||||

|

0.401.20.240 |

|||||

|

ХХХХХХХХХ |

|||||

|

ХХХХХХХХХ |

|||||

|

ХХХХХХХХХ |

|||||

|

ХХХХХХХХХ |

Төвлөрсөн хангамжийн үйл ажиллагаанд |

||||

|

1.Хөрөнгийн зориулалтад өөрөөр заагаагүй бол эд хөрөнгийг олж авсан хөрөнгө. |

|||||

Үүнийг 162n зааварчилгааны 2-р зүйлд заасан болно.

Төсвийн үйл ажиллагааны зардлыг ангилах код бүхий төсвийн дансыг төрийн байгууллага бүрдүүлдэг жишээ

Холбооны төсвөөс санхүүждэг "Сэтгэцийн эмнэлэг" төрийн өмчит байгууллага материаллаг хангамжийг олж авсан.

Нягтлан бодогч зардлын ангиллын кодыг дараах байдлаар тодорхойлсон.

- төсвийн хөрөнгийн гол менежер нь ОХУ-ын Эрүүл мэндийн яам юм (толгой код нь төсвийн дансны бүтцийг бүрдүүлдэггүй);

- хэсэг (дэд хэсэг) - 0901 (Хэвтэн эмчлүүлэх эмнэлгийн тусламж үйлчилгээ) (ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн 65n тоот тушаалаар батлагдсан зааврын 2-р хавсралт);

- Зорилтот зүйл - 01 2 04 90059 (ОХУ-ын "Эрүүл мэндийн хөгжил" улсын хөтөлбөрийн "Мэргэшсэн, түүний дотор өндөр технологийн эмнэлгийн тусламж үйлчилгээг сайжруулах" дэд хөтөлбөр, арга хэмжээ - "Өвчтэй өвчтөнүүдэд эмнэлгийн тусламж үзүүлэх тогтолцоог сайжруулах" сэтгэцийн зан үйлийн эмгэг", дэмжих үйл ажиллагааны зардал (үйлчилгээ үзүүлэх) төрийн байгууллагууд) (ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн №1 тушаалаар батлагдсан зааврын III хэсгийн 4.1.2.2.1, 4.1.2.5 дахь дэд зүйл. 65н);

- KVR - 244 "Улсын (хотын) хэрэгцээг хангах бусад бараа, ажил, үйлчилгээний худалдан авалт" (ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн 65n тоот тушаалаар батлагдсан зааврын III хэсгийн 5.1.2 дахь заалт). .

Бараа материалын нягтлан бодох бүртгэлийн нягтлан бодогч дараахь төсвийн бичилтийг хийдэг.

|

Дансны дебит |

Дансны кредит |

||

|

Зардлын ангиллын кодгүй нягтлан бодох бүртгэлийн бичилт |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Зардлын ангиллын кодтой нягтлан бодох бүртгэлийн бичилт* |

|||

|

Нягтлан бодох бүртгэлд хүлээн зөвшөөрсөн бараа материал |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Оны эхэн үеийн эхний үлдэгдэл

2017 оны эхэнд 5-17 дугаар ангиллын санхүүгийн бус хөрөнгийн дансны эхний үлдэгдэлд тэгийг тусгана. 106.00, 107.00, 109.00 дансны орох үлдэгдлийн дансны бүтцийг өөрчлөхгүй байх.

Нягтлан бодох бүртгэлийн гэрчилгээ (f. 0504833) бүхий бүх гүйлгээг баримтжуулах.

Энэ нь 2016 оны 3-р сарын 14-ний өдрийн 02-07-07/14989 тоот 02-07-10/25987 тоот ОХУ-ын Сангийн яамны 2016 оны 5-р сарын 5-ны өдрийн 02-07-10/25987 тоот захидалд тайлбарласан 162n зааварчилгааны 2-р зүйлд заасан. *

ОХУ-ын Сангийн яамны 2010 оны 12-р сарын 6-ны өдрийн 162N тоот тушаалаас.

Төсвийн нягтлан бодох бүртгэлийн дансны бүдүүвч, түүнийг хэрэглэх зааврыг батлах тухай

Хавсралт No2

Захиалга руу

Сангийн яам

Оросын Холбооны Улс

"Нягтлан бодох бүртгэлийн төлөвлөгөө батлах тухай

төсвийн нягтлан бодох бүртгэл болон

2010 оны 12-р сарын 6-ны өдрийн № 162n93

Хавсралт 2. Төсвийн нягтлан бодох бүртгэлд дансны схемийг ашиглах заавар

Төсвийн нягтлан бодох бүртгэлийн дансны бүдүүвчийн дансны дугаарын 1-17 цифрийг бүрдүүлэхдээ ОХУ-ын байгууллагууд, санхүүгийн байгууллагууд төсвийн ангиллын кодыг ашиглахдаа өөрөөр заагаагүй бол энэхүү зааврын 2-р хавсралтын дагуу гүйцэтгэнэ. Энэхүү зааврын дагуу.*

Аналитик нягтлан бодох бүртгэлийн дансны хувьд 010000000 "Санхүүгийн бус хөрөнгө" данс, 010600000 "Санхүүгийн бус хөрөнгөд оруулсан хөрөнгө оруулалт", 010700000 "Үйлдвэрлэлийн санхүүгийн бус хөрөнгө"1000000"Санхүүгийн бус хөрөнгө" дансны аналитик данснаас бусад. бэлэн бүтээгдэхүүн, ажил, үйлчилгээ, гүйцэтгэл, түүнчлэн 020135000 "Мөнгөний баримт" данс, 040120000 "Тухайн санхүүгийн жилийн зардал" (040120240, 040120250, 040120270), 03045 "дотоод төлбөр тооцоо" харгалзах дансанд. Олж авсан эд хөрөнгийн санхүүгийн аюулгүй байдлын эх үүсвэр болох эд хөрөнгө ба (эсвэл) хөрөнгийн зорилтот зорилгод өөрөөр заагаагүй бол дансны дугаарын 17 орон, тэгийг тусгасан болно. 2016 оны тайлан)*

Аналитик нягтлан бодох бүртгэлийн дансны хувьд 010600000 "Санхүүгийн бус хөрөнгөд оруулсан хөрөнгө оруулалт", 010700000 "Санхүүгийн бус хөрөнгө" гэсэн аналитик нягтлан бодох бүртгэлийн данснаас бусад нь тухайн санхүүгийн жилийн эхэнд үлдэгдэл бүрдүүлэхдээ 010000000 "Санхүүгийн бус хөрөнгө" данс. , тэгийг дансны дугаарын 5-17 оронтой тоонд заана.*

Хавсралт No2

ашиглах заавар

Төсвийн нягтлан бодох бүртгэлийн дансны бүдүүвч,

тушаалаар баталсан

Сангийн яам

Оросын Холбооны Улс

"Нягтлан бодох бүртгэлийн төлөвлөгөө батлах тухай

төсвийн нягтлан бодох бүртгэл болон

Хэрэглэх заавар"

2010 оны 12-р сарын 6-ны өдрийн № 162n

Хавсралт 2. Төсвийн нягтлан бодох бүртгэлийн дансны дугаарыг бүрдүүлэхдээ ОХУ-ын төсвийн ангиллын кодыг оруулах журам.

|

Дансны нэр |

Төсвийн нягтлан бодох бүртгэлийн дансны дугаар |

||||||||||||

|

синтетик данс |

орлогын төрлөөр аналитик, |

||||||||||||

|

тик- |

үйлдэл |

обьект- |

нягтлан бодох бүртгэлийн объектыг устгах* |

||||||||||

|

зэрэглэлийн дугаар |

|||||||||||||

|

KBK - дансны дугаарын 1-17 тоонд тэгийг зааж өгсөн болно; KRB - дансны дугаарын 1-17 орон нь төсвийн зарлагын кодын 4-20 цифрийг заана: хэсэг, дэд хэсэг, зорилтот зүйл, зарлагын төрөл;* |

|||||||||||||

|

Амьдрах орон зай |

||||||||||

|

Орон сууцны бус байр |

||||||||||

|

Байгууламж |

||||||||||

|

машин, тоног төхөөрөмж |

||||||||||

|

Тээврийн хэрэгсэл |

||||||||||

|

Үйлдвэрийн болон гэр ахуйн тоног төхөөрөмж |

||||||||||

|

Номын сангийн сан |

||||||||||

|

Бусад үндсэн хөрөнгө |

|

Үйлдвэрлээгүй хөрөнгө |

|||||||||||||||

|

Үйлдвэрлэгдээгүй хөрөнгө - тухайн байгууллагын үл хөдлөх хөрөнгө |

|||||||||||||||

|

Газрын хэвлийн баялаг |

|||||||||||||||

|

Бусад үйлдвэрлээгүй хөрөнгө |

|||||||||||||||

|

Орон сууцны байрны элэгдэл |

|||||||||||||||

|

Орон сууцны бус байрны элэгдлийн |

|||||||||||||||

|

Бүтцийн элэгдэл |

|||||||||||||||

|

Машин, тоног төхөөрөмжийн элэгдлийн |

|||||||||||||||

|

Тээврийн хэрэгслийн элэгдэл |

|||||||||||||||

|

Үйлдвэрлэлийн болон бизнесийн тоног төхөөрөмжийн элэгдлийн |

|||||||||||||||

|

Номын сангийн фондын элэгдэл |

|||||||||||||||

|

Бусад үндсэн хөрөнгийн элэгдлийн |

|||||||||||||||

|

Биет бус хөрөнгийн элэгдлийн |

|||||||||||||||

|

Эм, боолт |

|||||||||||||||

|

Хоол хүнс |

|||||||||||||||

|

Шатах тослох материал |

|||||||||||||||

|

Барилгын материал |

|||||||||||||||

|

Зөөлөн бараа материал |

|||||||||||||||

|

Бусад бараа материал |

|||||||||||||||

|

Бэлэн бүтээгдэхүүн |

|||||||||||||||

2016 оны 1-р сарын 1-ний өдрөөс эхлэн ОХУ-ын төсвийн тогтолцооны төсвийг боловсруулах, хэрэгжүүлэхдээ төрийн байгууллагын үйл ажиллагааны ангиллыг (цаашид KOSGU гэх) төсвийн бүтцээс хассан болно ангиллын код. Үүний зэрэгцээ KOSGU нь төсвийн (нягтлан бодох бүртгэл) бүртгэл хөтлөх, төсөв (нягтлан бодох бүртгэл) болон бусад санхүүгийн тайлан гаргахад ашиглагдаж байна. Төсвийн ангиллын код нь төрийн (хотын) байгууллагуудын дансны ажлын төлөвлөгөөний дансны дугаарт багтсан тул дансны ажлын төлөвлөгөөний дансны дугаарыг өөрчлөх, үлдэгдлийг одоогийн төсвийн ангилалтай шинэ данс руу шилжүүлэх шаардлагатай болно. Энэ нийтлэлд 1С-ийн арга зүйчид төсвийн хууль тогтоомжийн шинэчлэл, 2016 онд нягтлан бодох бүртгэлийн ажлын хүснэгтийг "1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт тусгасан тухай ярьж байна.

2016 оны төсвийн ангилал

2016 оны төсвөөс эхлэн ОХУ-ын төсвийн тогтолцооны төсвийг боловсруулах, хэрэгжүүлэхдээ ОХУ-ын Төсвийн тухай хуулийн 18, 20, 21, 23 дугаар зүйлд Холбооны хуульд заасан өөрчлөлтийг хэрэглэнэ. 2014 оны 10-р сарын 22-ны өдрийн 311-ФЗ ОХУ-ын төсвийн ангиллын шинэ бүтэц (төсвийн орлогын ангилал, төсвийн зарлагын ангилал, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ангилал) болон шинэ журмын тухай төрийн захиргааны салбарын үйл ажиллагааны ангиллыг (цаашид KOSGU гэх) хэрэглэх.

ОХУ-ын Төсвийн тухай хуулийн шинэчилсэн 18 дугаар зүйлд заасны дагуу нийтийн хуулийн этгээдийн үйл ажиллагааны ангилал ( КОСГУ) нь ОХУ-ын төсвийн ангилалын салшгүй хэсэг юм 2016 оноос хойш зөвхөн төсвийн (нягтлан бодох бүртгэлийн) нягтлан бодох бүртгэлд ашиглагдаж байна, төсөв боловсруулах (нягтлан бодох бүртгэл)болон бусад санхүүгийн тайлагнах, ОХУ-ын төсвийн тогтолцооны төсвийн үзүүлэлтүүдийн харьцуулалтыг хангах.

Тиймээс, төсвийн тогтолцооны төсвийг боловсруулах, хэрэгжүүлэхдээ KOSGU-г ашигладаггүй, орлого, зарлага, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийг бүлэглэхдээ төсвийн орлого, төсвийн зардлын ангилал, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ангилалыг хэрэглэх замаар гүйцэтгэнэ. Тиймээс KOSGU кодыг орлого, зардал, эх үүсвэрийн төсвийн ангилагчдад оруулахаа больсон.

ОХУ-ын Сангийн яамны 2015 оны 06-р сарын 08-ны өдрийн тушаалаар дугаар 90n, 2015 оны 12-р сарын 01-ний өдрийн №. 190нОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн 65н тоот тушаалаар батлагдсан ОХУ-ын төсвийн ангилалыг хэрэглэх журмын зааварт холбогдох өөрчлөлтүүдийг оруулсан болно (цаашид 90н тоот тушаал гэх) - орлого, зарлага, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ангилагчийн бүтцэд өөрчлөлт орууллаа.

90н тоот тушаалын 2-т заасны дагуу өөрчлөлтийг 2016 оны төсвөөс (2016 он, 2017, 2018 оны төлөвлөлтийн хугацаанд) эхлэн ОХУ-ын төсвийн тогтолцооны төсвийг бэлтгэх, хэрэгжүүлэхэд хэрэглэнэ.

Төсвийн орлогын ангилал

- төсвийн орлогын захирагчийн код (1 - 3 оронтой)

- төсвийн орлогын төрлийн код (4 - 13 оронтой)

- төсвийн орлогын дэд төрлийн код (14 - 20 оронтой)

- төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ерөнхий администраторын код (1 - 3-р ангилал);

- Төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн бүлэг, дэд бүлэг, зүйл, төрлийн код (4-20-р ангилал)

Төсвийн зардлын ангилал

Төсвийн зарлагын ангиллын код нь дараахь зүйлээс бүрдэнэ.- төсвийн хөрөнгийн үндсэн менежерийн код (1 - 3-р ангилал)

- хуваалтын код (4 - 5 цифр)

- дэд хэсгийн код (6 - 7 цифр)

- зорилтот нийтлэлийн код (8 - 17 цифр)

- зардлын төрлийн код (18 - 20 цифр)

Холбооны төсвийн зарлагын зорилтот зүйлийн кодын бүтэц нь арван ангилалаас бүрдэх ба дараахь бүрэлдэхүүн хэсгүүдийг багтаасан болно (Хүснэгт 3).

- хөтөлбөрийн код (хөтөлбөрийн бус) зардлын чиглэл (8 - 9 оронтой)

- дэд програмын код (бит 10)

- үндсэн үйл явдлын код (11 - 12 цифр)

- зардлын чиглэлийн код (13 - 17 цифр)

Төсвийн ангилагчийг агуулсан "1С: Төрийн байгууллагын Нягтлан бодох бүртгэл 8" хөтөлбөрийн стандарт тохиргооны лавлах номд холбогдох өөрчлөлтийг 1.0.38.2 ба түүнээс дээш хувилбараас эхлэн, цаашид BGU1 гэж нэрлэх 1-р хувилбар; 2.0.40.5 ба түүнээс дээш хувилбараас эхлэн 2-р хэвлэл, цаашид BGU2 гэх.

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрийн төсвийн ангилагчийг шинэчлэх.

Зардлын ангилал

"Хөтөлбөрийн (хөтөлбөрийн бус) зардлын чиглэл" лавлахКодын уртыг 5 тэмдэгт болгон нэмэгдүүлсэн. Шатлалын түвшний тоог гурав болгон нэмэгдүүлсэн (гурван түвшний код нь 5 тэмдэгтээс бүрдэнэ):

- 1-р түвшинд зардлын хөтөлбөрийн (хөтөлбөрийн бус) чиглэлийн кодыг зааж өгсөн болно (KRB кодын 8, 9-р битүүд - хоёр чухал тэмдэгт, бусад нь тэг)

- 2-т - дэд програмын код (бит 8, 9, 10 - гурван чухал тэмдэгт, үлдсэн нь тэг)

- 3-нд - үндсэн үйл явдлын код (KRB кодын 8-12 цифр)

Кодын уртыг 5 тэмдэгт болгон нэмэгдүүлсэн.

Орлогын ангилал

2016.01.01-ээс эхлэн дараах лавлах номыг ашиглахаа больсон.- ХБХ-ны бүлгүүд, дэд бүлгүүд,

- ХБХ-ны нийтлэл, дэд зүйл,

- KDB орлогын дэд төрлүүд.

2016 оны орлогын ангиллыг хадгалахын тулд дараах лавлахуудыг ашиглана.

- ХБХ-ны орлогын төрөл,

- KDB орлогын дэд төрлүүдийн бүлгүүд.

"Орлогын төрөл KDB" лавлах (шинэ лавлах)Энэ нь төсвийн орлогын төрлүүдийн кодуудын жагсаалтыг (орлогын ангиллын 4-13-р ангилал), төсвийн орлогын дэд төрлүүдийн аналитик бүлгийн харгалзах кодыг хадгалахад хэрэглэгддэг.

"KDB орлогын дэд төрлүүдийн бүлгүүд" лавлах (шинэ лавлах)Төсвийн орлогын дэд төрлүүдийн бүлгүүдийн кодыг хадгалахад ашигладаг.

Төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ангилал

Төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ангиллыг хадгалах лавлахуудын бүтэц, зорилго өөрчлөгдөөгүй.Одоогийн хувилбаруудын нийлүүлэлт BGU1 болон BGU 2 нь ОХУ-ын Сангийн яамны 07/01/2013-ны өдрийн 65н тоот тушаалын дагуу ОХУ-ын төсвийн ангилагчийг багтаасан бөгөөд 2015 оны 12-р сарын 01-ний өдрийн 190н тоот нэмэлт өөрчлөлт оруулсан. 06/08/2015 No 90n (2016 он болон төлөвлөлтийн хугацаанд), цаашид МЭӨ 2016. Мөн одоогийн ангилагчийг (federal.clax файл) BGU1 BGU2 тохиргооны техникийн дэмжлэг үзүүлэх вэбсайт дээр байрлуулсан.

Ангилагчийг шинэчлэхийн тулд " Төсвийн ангилал шинэчлэх туслах"(BSU1-ийн үндсэн цэсний "Нягтлан бодох бүртгэл - Төсвийн ангилал" цэсэнд "Бүрэн" интерфейс; BSU2-ийн "Зохицуулалт ба лавлагааны мэдээлэл" хэсгийн үйлдлийн самбар дээрх тушаал ("Аж ахуйн нэгж" горимд)).

Чухал: BC 2016 мэдээллийн санд ачаалагдсан байх ёстой BGU1 (BGU2), шинэчлэгдсэн

- 1.0.38.2 BGU1 буюу түүнээс дээш хувилбар руу,

- 2.0.40.5 BGU2 буюу түүнээс дээш хувилбар хүртэл.

ОХУ-ын төсвийн ангиллыг ачаалах, шинэчлэх тухай нийтлэлээс дэлгэрэнгүй уншина уу

ОХУ-ын бүрдүүлэгч аж ахуйн нэгж эсвэл орон нутгийн төсвийн төсвийн ангиллын кодыг лавлагаанд бие даан оруулах ёстой.

Хэрэглэгчийн төсвийн ангиллыг шинэчлэх тухай нийтлэлээс дэлгэрэнгүй уншина уу

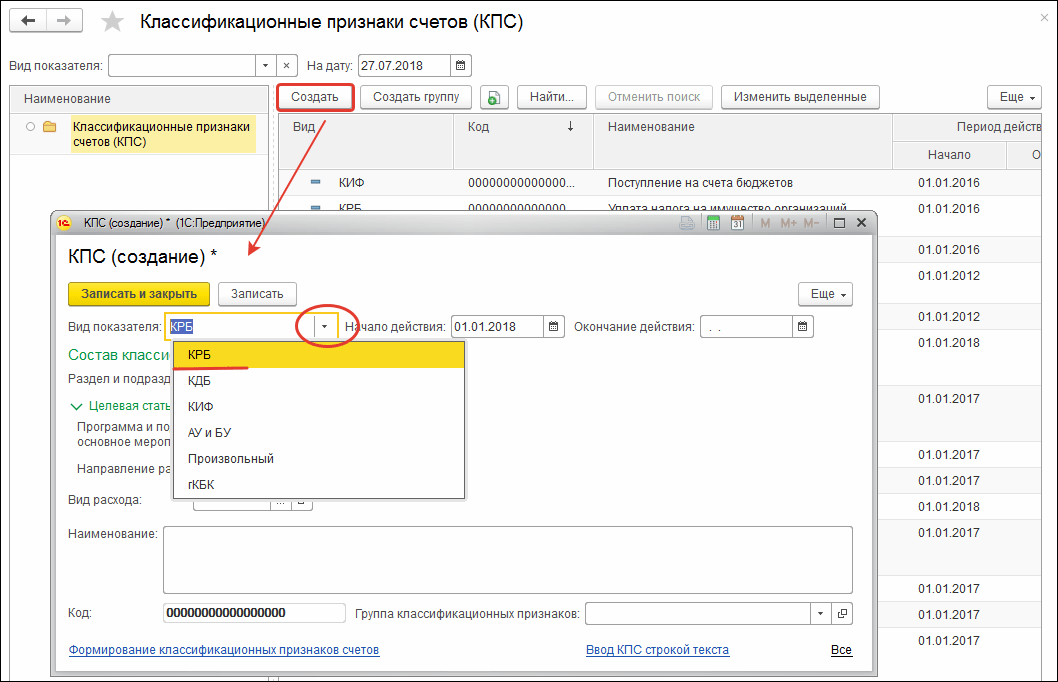

Төсвийн нягтлан бодох бүртгэлийн ажлын схемийг бүрдүүлэх

2016 оны 1-р сарын 1-ний өдөр ОХУ-ын Сангийн яамны 2015 оны 08-р сарын 06-ны өдрийн 124н тоот тушаалын 3.2 дахь хэсэгт "ОХУ-ын Сангийн яамны 2010 оны 12-р сарын 1-ний өдрийн 157н тоот тушаалд нэмэлт, өөрчлөлт оруулах тухай" "Төрийн байгууллага (төрийн байгууллага), орон нутгийн засаг захиргааны байгууллага, төрийн төсвөөс гадуурх сангийн удирдах байгууллага, улсын шинжлэх ухааны академи, төрийн (хотын) байгууллагуудын дансны нэгдсэн төлөвлөгөө, түүнийг хэрэглэх зааврыг батлах тухай" хууль хүчин төгөлдөр болсон. ", төсвийн ангиллыг нягтлан бодох бүртгэлийн дансны дугаарт оруулах журмыг зохицуулах.

2016 оны 01-р сарын 01-ний өдрөөс эхлэн орлого, зарлагын ангилалд үндэслэсэн аналитик код болгон (дансны дугаарын 1 - 17-р ангилал) төсвийннягтлан бодох бүртгэл), цаашид - KPS, байгууллагууд заана 4-20 ангилалтөсвийн орлого, төсвийн зарлага, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн ангилалын код. Төрийн байгууллага, төсвийн байгууллага, түүнчлэн төсвийн хөрөнгө хүлээн авагчийн бүрэн эрхийг хэрэгжүүлдэг байгууллагуудын дансны ажлын схемийн дансны дугаарын 24-26 оронтой тоонд, төрийн захиргааны байгууллагын үйл ажиллагааны ангиллын кодыг (KOSGU) оруулна. ) гэж заасан (ОХУ-ын Сангийн яамны 2015 оны 8-р сарын 6-ны өдрийн 124n тоот тушаалаар нэмэлт, өөрчлөлт оруулсан дансны нэгдсэн схемийг хэрэглэх зааврын 21-р зүйл).

2016 оны 1-р сарын 1-ний өдрөөс эхлэн бүлгийн кодыг KPS болон төсвийн нягтлан бодох бүртгэлийн ажлын хүснэгтийн дансны дугаарт оруулахаа больсныг анхаарна уу.

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт ашигласан "" лавлахад холбогдох өөрчлөлтийг дансны ажлын бүдүүвчийн дансны дугаарын 1-17 дугаар ангиллыг бүрдүүлэхийн тулд оруулсан болно ("Нягтлан бодох бүртгэл - Дансны бүдүүвч" цэс). - BSU1-ийн үндсэн цэсний "Бүрэн" интерфэйсийн Дансны ангилалын шинж чанар (KPS)"; BSU2-ийн "Захиргаа" хэсгийн үйлдлийн самбар дээрх тушаал). Төсвийн ангиллын кодуудын шинэ бүтэц, төсвийн (нягтлан бодох бүртгэлийн) дансны дугаарын 1-17 дугаар ангиллыг бүрдүүлэх шинэ журмын дагуу KPS кодыг бүрдүүлэх бүтцийг өөрчилсөн.

Чухал: Дансны дугаарын бүтцийг өөрчлөх нь дансны шинэ ангиллын шинж чанарыг бий болгохыг шаарддаг (лавлах элементүүд " Дансны ангиллын шинж чанар (CPS)") бүтэц нь 2016 оноос хойш дараах байдлаар хэрэгжиж байна.

- Орлого;

- Зардал;

- Төсвийн алдагдлыг санхүүжүүлэх эх үүсвэр.

KPS-2016 байгуулах

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт лавлахын дэлгэрэнгүй мэдээллийг бөглөх журам " Дансны ангиллын шинж чанар (CPS)».

-тэй лавлах зүйлсийн хувьд KPS төрөл"KRB", "KDB", "KIF", эхлэх огноо нь 2016 оны 01/01-ээс хойшхи хугацаанд 2016 оноос хойш хүчин төгөлдөр мөрдөгдөж буй төсвийн ангилагчдын бүтцийн дагуу дэлгэрэнгүй мэдээллийг бөглөсөн болно.

Төсвийн ангиллын бүлгийн кодыг KPS-д оруулаагүй болохыг анхаарна уу.

Лавлах зүйлсийн хувьд " Дансны ангиллын шинж чанар (CPS)» 2016 оны 01-р сарын 1-нээс өмнө эхэлсэн огноотой бол дэлгэрэнгүй мэдээллийг бөглөх бүтэц, журам нь 2015 оны төсвийн ангилагчдын бүтэцтэй тохирч байна. "Дансны ангиллын шинж чанар" лавлах номыг ашиглах журам, арга нь ижил байна.

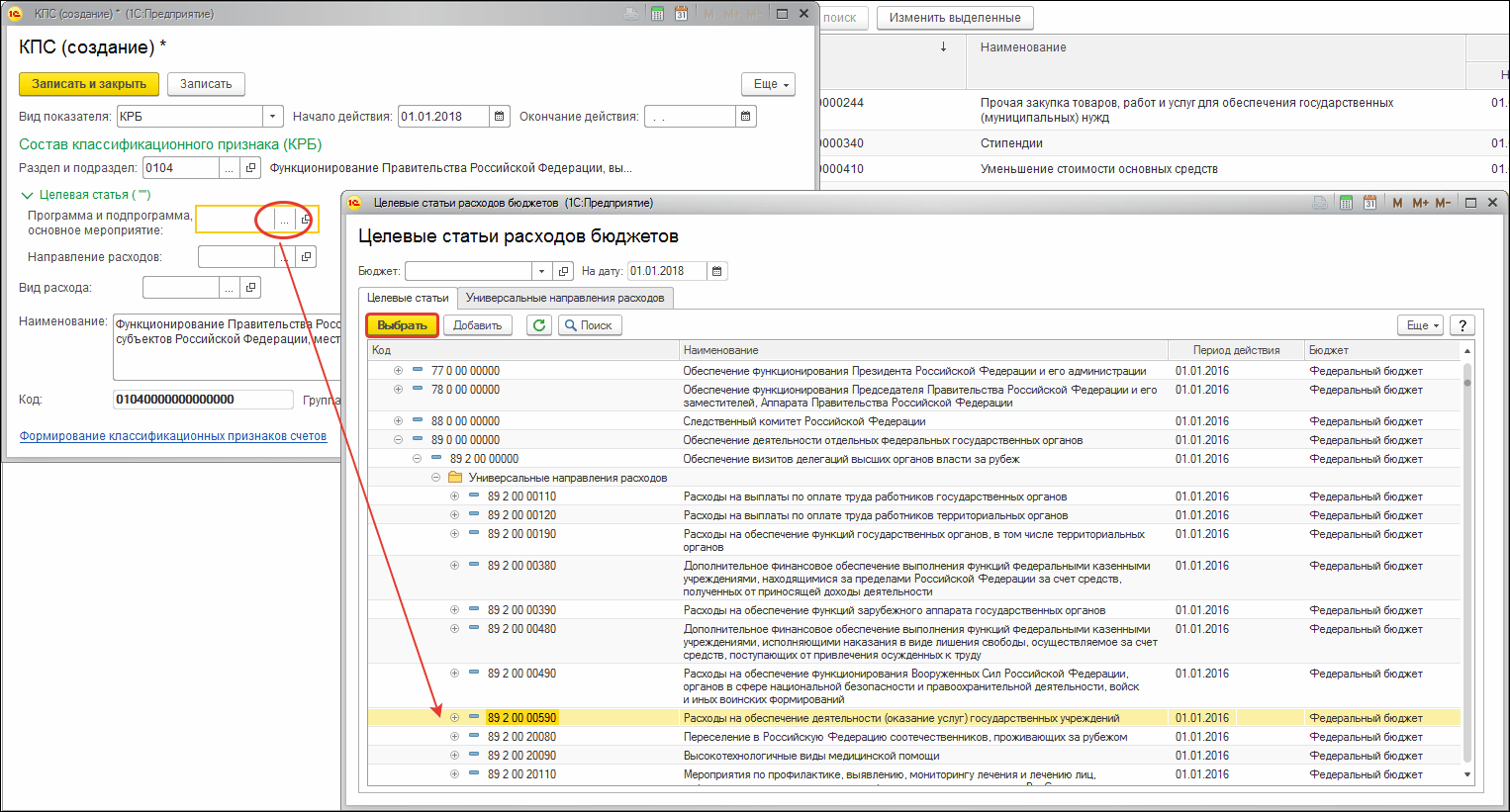

100.00 "Санхүүгийн бус хөрөнгө" бүлгийн дансны KPS

ОХУ-ын Сангийн яамны 2015 оны 11-р сарын 30-ны өдрийн 184н тоот тушаалаар Сангийн яамны тушаалаар батлагдсан Төсвийн нягтлан бодох бүртгэлийн дансны бүдүүвчийг хэрэглэх зааварт өөрчлөлт оруулсан гэдгийг тэмдэглэх нь зүйтэй. ОХУ-ын 2010 оны 12-р сарын 6-ны өдрийн № 162n, цаашид заавар No 162n гэж нэрлэнэ.

ОХУ-ын Сангийн яамны 2015 оны 11-р сарын 30-ны өдрийн 184н тоот тушаалын 3-р хавсралтын 2.2-т заасны дагуу 162n-р зааварчилгааны 2-р хэсгийн 15-д "Аналитик нягтлан бодох бүртгэлийн дансны хувьд, данс 0 100 00 000 “Санхүүгийн бус хөрөнгө” тухайн санхүүгийн жилийн эхэнд үлдэгдэл бүрдүүлэх үед, 010600000 “Санхүүгийн бус хөрөнгөд оруулсан хөрөнгө оруулалт”, 010700000 “Дамжин дахь санхүүгийн бус хөрөнгө”, аналитик нягтлан бодох бүртгэлийн данснаас бусад. Дансны дугаарын 5-17 оронтой тоонд тэгийг зааж өгнө».

162n-р зааврын 2-р зүйлд "Төсвийн нягтлан бодох бүртгэлийн дансны хүснэгтийн дансны дугаарын 1-17 оронтой тоог бүрдүүлэхдээ ОХУ-ын төсвийн ангиллын кодыг байгууллагууд ... ашиглах нь ... Энэхүү зааварт өөрөөр заагаагүй бол энэ зааврын 2 дугаар хавсралт.” ОХУ-ын Сангийн яамны 2015 оны 11-р сарын 30-ны өдрийн 184n тоот тушаалаар нэмэлт, өөрчлөлт оруулсан 162n тоот зааврын 2-р хавсралт нь 0 100 00 000 "Санхүүгийн бус хөрөнгө" дансны хувьд "КРБ" төрлийн CPS-ийг тогтооно. хэрэглэсэн.

KRB - дансны дугаарын 1-17 оронтой тоонд төсвийн зарлагын кодын 4-20 цифрийг зааж өгсөн болно: хэсэг, дэд хэсэг, зорилтот зүйл, зарлагын төрөл.

Иймд 2016 оны 1-р сарын 1-ний өдрийн 100.00 "Санхүүгийн бус хөрөнгө" бүлгийн дансны үлдэгдлийн хувьд 106.00, 107.00 данснаас бусад "Санхүүгийн бус хөрөнгө" маягтын CPS. KRB"Номын дүрмийн зөвхөн хэсэг, дэд хэсгийг зааж өгсөн.

Байгууллагын түр зуурын мэдэлд байгаа хөрөнгийг бүртгэх дансанд зориулсан KPS

Байгууллагын түр захиран зарцуулах дансны хувьд өмнөх шигээ "gKBC" төрлийн CPS-ийг ашиглах боломжтой.

gKBK - дансны дугаарын 1-17 тоонд тэгийг зааж өгсөн болно.

2016.01.01-ний өдрөөс эхлэн хүчинтэй болсон "gKBC" төрлийн CPS-д зөвхөн нэрийг зааж өгөх ёстой.

Төсвийн болон бие даасан байгууллагуудын дансны ажлын схемийг бүрдүүлэх

ОХУ-ын Сангийн яамны 2015 оны 12-р сарын 1-ний өдрийн 190н тоот тушаалаар 65n тоот зааврын "Зардлын төрөл" -ийн 5 дахь хэсгийн 1 дэх хэсэгт оруулсан өөрчлөлтийн дагуу зардлын төрөл нарийвчилсан зардал, түүний дотор улсын ( хотын) төсвийн болон бие даасан байгууллагууд.

Төсвийн болон бие даасан байгууллагуудын ажилд ашиглахад "Зардлын төрөл, төсвийн зардлын ангилал, төсвийн ерөнхийлөн захирагч байгууллагын зардалд хамаарах үйл ажиллагааны ангиллын зүйл (дэд зүйл)-ийн харьцуулсан хүснэгт. Төсвийн болон бие даасан байгууллагууд" гэж ОХУ-ын Сангийн яамны вэбсайтад нийтэлсэн байна.

ОХУ-ын Сангийн яамны 2015 оны 9-р сарын 24-ний өдрийн 140н тоот тушаалаар ОХУ-ын Сангийн яамны тушаалаар батлагдсан төрийн (хотын) байгууллагын санхүү, эдийн засгийн үйл ажиллагааны төлөвлөгөөнд тавигдах шаардлагад өөрчлөлт оруулав. 2010 оны 7-р сарын 28-ны өдрийн No81n, цаашид FCD төлөвлөгөөнд тавигдах шаардлага гэх.

ОХУ-ын Сангийн яамны 2015 оны 9-р сарын 24-ний өдрийн 140н тоот тушаалаар FCD төлөвлөгөөнд тавигдах шаардлагад оруулсан 8.1-р зүйлийн дагуу улсын (хотын) санхүү, эдийн засгийн үйл ажиллагааны төлөвлөгөөний 2-р хүснэгтийн 3-р баганад. байгууллага 210 - 280 мөрөнд зардлын төрлүүдийн кодыг зааж өгсөн болнотөсөв. FCD Төлөвлөгөөний үзүүлэлтүүдийг бүрдүүлэх энэхүү журам нь 2016 оны 1-р сарын 1-нээс эхлэн хүчин төгөлдөр болно. Энэ нь ОХУ-ын Сангийн яамны 2015 оны 12-р сарын 17-ны өдрийн 201n тоот тушаалын 8-р зүйлд тусгагдсан болно.

ОХУ-ын Сангийн яамны 2015 оны 12-р сарын 17-ны өдрийн 199n тоот тушаалаар байгууллагын санхүү, эдийн засгийн үйл ажиллагааны төлөвлөгөөний хэрэгжилтийн тайланг бэлтгэх журамд өөрчлөлт оруулсан (маягт 0503737).

ОХУ-ын Сангийн яамны 2015 оны 12-р сарын 17-ны өдрийн 199n тоот тушаалын 2.10 дахь хэсгийн а) заалтын дагуу 2016 оны 1-р сарын 1-ний өдрөөс эхлэн жил бүр боловсруулах, ирүүлэх журмын тухай зааврын 36 дахь хэсгийн хоёр дахь хэсэгт заасны дагуу. ОХУ-ын Сангийн яамны 2011 оны 3-р сарын 25-ны өдрийн 33n тоот тушаалаар батлагдсан улсын (хотын) төсөвт болон бие даасан байгууллагуудын улирлын санхүүгийн тайланг шинэ хэвлэлд оруулах ёстой.

"Төлөвлөгөөний гүйцэтгэлийн үзүүлэлтүүдийг аналитик кодын хүрээнд байгууллагын нягтлан бодох бүртгэлийн бүртгэлээс авсан аналитик мэдээлэлд үндэслэн тусгасан болно. төсвийн ангиллын харгалзах кодуудын дагуу (кодын бүтцийн бүрэлдэхүүн хэсэг)., орлогын төрөл (орлого, бусад орлого, түүний дотор зээлээс авах (байгууллагын хөрөнгийн алдагдлыг санхүүжүүлэх эх үүсвэр) (цаашид орлого гэх), захиран зарцуулах хэлбэр (зардал, бусад төлбөр, түүний дотор зээлийн эргэн төлөлт) -д тохирсон. (цаашид захиран зарцуулах гэх), тайлангийн хэсгүүд (f. 0503737):"

Төсвийн ангилал, нягтлан бодох бүртгэл хөтлөх журмын 2016 оны шинэчлэлийг ОХУ-ын Сангийн яамны төсвийн сангийн үндсэн менежерүүдтэй хийсэн "Холбооны төсвийн 2016 оны гүйцэтгэлийн онцлог" уулзалт дээр танилцуулав. S.V-ийн илтгэлд. Сивец, ОХУ-ын Сангийн яамны Төсвийн арга зүйн газрын орлогч дарга.

ОХУ-ын Сангийн яамны вэбсайтад нийтлэгдсэн С.В.-ийн илтгэлийн слайдуудыг доор харуулав. Шишүүр.

Тиймээс 2016 оны 1-р сарын 1-ээс эхлэн төсвийн болон бие даасан байгууллагууд зардлын төрлийн ангиллын дагуу зардлын бүртгэл хөтлөх шаардлагатай болсон. Төсвийн (бие даасан) байгууллагын дансны ажлын бүдүүвчийн дансны дугаарыг гаргахдаа зөвхөн 500 00 зардлын зөвшөөрөл, бэлэн мөнгөний зардлын 17, 18 дансанд төдийгүй 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 гэх мэт. дансны дугаарын 15-17 тоонд зардлын төрлийг зааж өгнө.

Байгууллагын ажлын төлөвлөгөөний бүтцийг өөрчлөх

Ийм бүтэцтэй дансны дугаарыг 1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8 программд бий болгох Нягтлан бодох бүртгэлийн бодлоготөсвийн (бие даасан) байгууллага огноонд"2016.01.01" гэж холбогдохыг заана Дансны ажлын схемийн бүтэц("Байгууллагын нягтлан бодох бүртгэлийн бодлого" маягтын "RPS бүтэц"-ийн дэлгэрэнгүй мэдээлэл), үүнд KFO тус бүрээр тусгагдсан болно. KPS төрөл « Төсвийн ангилал».

Чухал: Байгууллагад зориулан байгуулсан RPS-ийн бүтцэд өөрчлөлт оруулах ёсгүй. Хэрэв байгууллагын нягтлан бодох бүртгэлийн бодлогод тогтоосон RPS бүтцэд KPS-ийн төрлийг "Төсвийн ангилал" болгон өөрчилсөн бол дансанд дурын KPS ашиглах боломжгүй болно!

2016 оны 1-р сард эдийн засгийн амьдралын чухал баримтуудыг - CPS-ийн дагуу "тайлагнах өдрөөс хойшхи үйл явдлуудыг" тусгах зорилгоор 2015 оны нягтлан бодох бүртгэлд мэдээлэл оруулах шаардлагатай байж магадгүй тул 2016 онд бүртгэл хөтлөх шаардлагатай байж магадгүй юм. Төсвийн ангилалд та 2016 оны 01-р сарын 1-ний өдөр дансны ажлын төлөвлөгөөний шинэ бүтцийг оруулах ёстой бөгөөд үүнд бүх санхүүгийн захирлууд CPS-ийн төрлийг "Төсвийн ангилал" зааж, 2016 оны 01-р сарын 1-ээс эхлэн тухайн байгууллагад тогтооно. Энэ нь танд хоёр төрлийн CPS-ийн дагуу бичиг баримт бүрдүүлэх боломжийг олгоно.

- 2016 оны 01-р сарын 1-нээс өмнөх огноотой баримт бичгийг ХНН-ийн дагуу "Дурын" хэлбэрээр бүрдүүлж болно;

– 2015 оны 12 дугаар сарын 31-нээс хойшхи огноотой баримт бичгийг “Төсвийн ангилал”-ын төрлөөр ОНӨҮГ-ын дагуу боловсруулж болно.

Төсөвт болон бие даасан байгууллагуудад зориулсан KPS-2016

Төсвийн болон бие даасан байгууллагуудын зардлын гүйлгээг тусгахдаа "хэлбэрийн CPS". KRB» зардлын төрлүүдийн хамт. "Хэлбэрийн CPS бий болсон жишээ. KRB» зөвхөн зардлын төрлийг Зураг дээр үзүүлэв.

Төсвийн (бие даасан) байгууллагын 100 00 "Санхүүгийн бус хөрөнгө" дансны үлдэгдлийн хувьд та "KRB" төрлийн "тэг" KPS-ийг ашиглаж болно.

Тэг KPS нь ангилагчийг заагаагүй KPS юм.

Орлогыг тусгахдаа KPS төрлийн "KDB"-ийг орлогын дэд бүлгийн аналитик бүлэгт зааж өгөх ёстой.

201.00 дансны эх сурвалжийг тусгахдаа "Хэвлэлийн KPI-г тэг болгож болно" KIF».

2016 оны FCD төлөвлөгөөний зүйлүүдийг бүрдүүлэх

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт төсөвт болон бие даасан байгууллагуудын орлого, зардлын төлөвлөсөн даалгаврыг тусгахын тулд FCD төлөвлөгөөний зүйлүүдийг "" лавлах хэсэгт оруулна.

Лавлах элементэд " Хүлээн авах (заялах) төлөвлөгөөний зүйлүүд" гэх мэт нийтлэлийн хувьд KRB» Зардлын төрөл, KOSGU-г зааж өгөхөд хангалттай.

"Маягтын хүлээн авах (заялах) төлөвлөгөөний зүйлийн хувьд. KDB» орлогын дэд төрөл ба KOSGU-ийн аналитик бүлгийг зааж өгөх шаардлагатай.

2016 оноос эхлэн зөвшөөрөл олгох, тооцоо, төлбөрийн баримтын гүйцэтгэл.

Төсвийн зардлын ангиллын бүтцээс KOSGU-г хассантай холбогдуулан 2016 оны 01-р сарын 1-ээс эхлэн төсвийн болон бие даасан байгууллагуудын зардлыг багтаасан зардлын ангилалд зардлын төрлөөр нь зөвшөөрөл олгох болно. төсвийн зарлага. Холбооны хорооны 2014 оны 10-р сарын 29-ний өдрийн 16n, 2013 оны 7-р сарын 19-ний өдрийн 11н тоот тушаалуудад төлөвлөсөн өөрчлөлтүүд: "КОСГУ кодууд" гэсэн үгийг "Төсвийн ангиллын дагуу кодууд" гэсэн үгсээр солино. Оросын Холбооны Улс."

Бэлэн мөнгөний зардлын өргөдөл (f. 0531801) болон FC-ийн эрх бүхий байгууллагад ирүүлэхээр боловсруулсан бусад тооцоо, төлбөрийн баримт бичигт төсвийн ангиллын кодыг зааж өгсөн тул KOSGU кодын оронд зардлын төрлийг зааж өгөх ёстой.

2016 оноос хойш KOSGU кодыг төсвийн ангиллын кодонд оруулаагүй байгаа ч KOSGU кодыг нягтлан бодох бүртгэлийн бүртгэлд тусгах ёстойг анхаарна уу.

Төсвийн ангиллын кодыг хэвлэмэл хэлбэрээр гаргах

Хэвлэсэн хэлбэрээр (бэлэн мөнгөний зардлын мэдүүлэг гэх мэт) дансны ангиллын шинж чанар (ACP) эхлэх огнооноос хамааран 20 оронтой төсвийн ангиллын кодыг үүсгэдэг.

Эхлэх огноотой CPS-ийн хувьд 01.01.2016 Хорин оронтой төсвийн ангиллын кодыг дараах байдлаар бүрдүүлнэ.

- 1-3 ангилал - дэлгэрэнгүй мэдээлэлд заасан төсвийн ангиллын дагуу бүлгийн код " Бүлгийн код"лавлах ном" байгууллагууд" BSU1 ("Байгууллага" BSU2)

- 4-20 цифр - код KPS

KPS-ийн дагуу үлдэгдлийг 2016.01.01 хүртэл шилжүүлэх

2016 оны 1-р сарын 1-ээс эхлэн төсвийн (нягтлан бодох бүртгэлийн) нягтлан бодох бүртгэлийн ажлын схемийн бүх дансны дугаарт шинэ KPS-ийг хэрэглэх ёстой. Тиймээс 2016 оны 1-р сарын 1-ний өдрөөс эхлэн зөвхөн төсвийн нягтлан бодох бүртгэлд төдийгүй төсвийн болон бие даасан байгууллагуудын нягтлан бодох бүртгэлийн ажлын төлөвлөгөөний бүх дансны KPS-ийн үлдэгдлийг шилжүүлэх шаардлагатай болно.

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт хэрэгжсэн технологийг ашиглан 2016 онд тогтоосон төсвийн ангиллын кодуудын дагуу санхүүгийн шинэ жилд нягтлан бодох бүртгэлийг хөтлөхийн тулд үлдэгдлийг шинэ KPS-д шилжүүлэх шаардлагатай. 2015 оны арванхоёрдугаар сарын 31жилийн.

Энэ хүртэл 2015 оны бүх гүйлгээг хөтөлбөрт оруулах ёстой бөгөөд үүнийг 2015 оны тайланд тусгах ёстой.

2015 оны нягтлан бодох бүртгэлийн зохицуулалттай бүртгэлийг бий болгох ёстой - гүйлгээний бүртгэл, ерөнхий дэвтэр, хэвлэсэн ба/эсвэл файлд хадгалагдсан, гарын үсэг зурсан.

Дараа нь балансыг шинэчлэх үйл ажиллагаа албан ёсоор хийгдсэн - жил хаагдсан. Дахин хэлэхэд, шинэчлэлтийг харгалзан гүйлгээний бүртгэл, ерөнхий дэвтрийг үүсгэж, хэвлэж, хадгалдаг.

Энэ үе шатанд дансны үлдэгдлийг шилжүүлэхээс өмнө тайлан гаргахад зориулагдсан мэдээллийн сангийн архивын хуулбарыг хийхийг зөвлөж байна.

Дансны үлдэгдэл шилжүүлэх 208.00, 205.00

2016 оны 1-р сарын 1-ээс эхлэн нягтлан бодох бүртгэлийн бүртгэл хөтлөхдөө зарим KOSGU кодуудыг хэрэглэхтэй холбоотой 65n тоот удирдамжийн шинэ хувилбарыг мөрдөж эхэлсэн.

ОХУ-ын Сангийн яамны 2015 оны 12-р сарын 1-ний өдрийн 190н тоот тушаалын 3.2.1-д "Төлбөртэй үйлчилгээ (ажил) үзүүлсэний орлого" гэсэн 130 дугаар зүйлийн бичвэрийг дараах шинэ арван хоёрдугаар догол мөрөөр нэмж оруулав. агуулга:

"төрийн (хотын) байгууллагуудын төрийн (хотын) даалгаврыг хэрэгжүүлэхэд нь санхүүгийн дэмжлэг үзүүлэх татаасаас олсон орлого."

205 00 "Орлогын тооцоо" дансны аналитик дансууд нь KOSGU-ийн дэд зүйлүүдтэй яг тохирч байгаа тул 2016 онд төрийн (хотын) байгууллагуудын төрийн (хотын) даалгаврыг хэрэгжүүлэхэд санхүүгийн дэмжлэг үзүүлэх татаасыг харгалзан үзэх шаардлагатай. 205 30 "Төлбөртэй ажил, үйлчилгээ үзүүлсний орлогын тооцоо" дансанд.

2016.01.01-ний байдлаар 4,205,80,000 "Бусад орлогын тооцоо" дансанд үлдэгдэл байгаа бол 4,205,30,000 "Төлбөртэй ажил, үйлчилгээ үзүүлсний орлогын тооцоо" дансанд шилжүүлнэ.

ОХУ-ын Сангийн яамны 2015 оны 12-р сарын 1-ний өдрийн 190н тоот тушаалын 3.2.2.3-т зааснаар "Бусад төлбөр" гэсэн 212 дугаар зүйлийн тайлбарыг дараах байдлаар шинэ таваас есдүгээр заалтаар нэмж оруулав.

"- ажилчдад (ажилтнуудад) бизнес аялалтай холбоотой зардлын нөхөн олговор:

- нийтийн тээврийн хэрэгслээр албан томилолтоор явах болон байнгын ажлын байр руу буцах, тус тус буудал, зогсоол, нисэх онгоцны буудал, буудал, зогсоол, нисэх онгоцны буудлаас, хэрэв хүн ам суурьшсан бүсээс гадуур байрладаг бол тэдгээрийн дэргэд эдгээр зардлыг баталгаажуулсан баримт бичиг (тасалбар);

- орон сууцны байр түрээслэх;

- байнгын оршин суугаа газраас гадуур амьдрахтай холбоотой нэмэлт зардал (гадаадын флотын хөлөг онгоцны багийн гишүүдийн өдрийн тэтгэмжийн оронд төлөх төлбөрийг багтаасан өдөр тутмын тэтгэмж);

- хамтын гэрээ, ажил олгогчийн орон нутгийн актад заасны дагуу ажил олгогчийн зөвшөөрөл, мэдлэгээр ажилтныг албан томилолтоор явахад гаргасан бусад зардалд;"

222, 226, 290 дүгээр зүйлийн тайлбарт холбогдох өөрчлөлтийг оруулав.

"3.2.3. “Тээврийн үйлчилгээ” гэсэн 222 дугаар зүйлийн тав дахь хэсгийг дараах байдлаар бичсүгэй.

"- нийтийн тээврийн хэрэгслээр албан томилолтоор зорчих, байнгын ажилдаа буцаж очих үйлчилгээ үзүүлэх иргэний гэрээний төлбөрийн зардал;";

3.2.4. "Бусад ажил, үйлчилгээ" гэсэн 226 дугаар зүйлийн дөчин дэх хэсгийг дараах байдлаар бичсүгэй.

"- орон сууцны байранд амьдрах (орон сууцны байр түрээслэх) үйлчилгээ үзүүлэх иргэний гэрээний төлбөрийг уралдаан тэмцээн, сургалтын дадлага хийх, ажилчдыг (ажилчдыг) бизнес аялалд явуулах зардал;";

3.2.5. 290 дүгээр зүйлийн “Бусад зардал” гэдгийн гучин есдүгээр хэсгийг дараах байдлаар заасугай.

"- тамирчид, оюутнуудад өдөр тутмын тэтгэмж, түүнчлэн хоол хүнсний мөнгө (хэрэв байгууллагын үйлчилгээ худалдан авах боломжгүй бол), түүнчлэн орон сууцны байранд (орон сууцны байр түрээслэх) замын зардал, орон сууцны зардлыг нөхөн төлөх. төрөл бүрийн арга хэмжээнд (тэмцээн, олимпиад, боловсролын дадлага болон бусад арга хэмжээ) илгээсэн.".

Тиймээс, ажилчдад (ажилтнуудад) бизнес аялалтай холбоотой зардлын нөхөн төлбөрийг бэлнээр эсвэл банкны шилжүүлгээр хийсэн бол эдийн засгийн агуулгаас үл хамааран эдгээр зардлыг KOSGU-ийн 212-р зүйлд заасан нягтлан бодох бүртгэлд тусгана. Хэрэв томилолтоор явах тасалбар худалдаж авах, байршуулсан ажилчдад байрлах үйлчилгээг тухайн байгууллага гүйцэтгэдэг бол өмнөх шиг ийм зардлыг зардлын эдийн засгийн агуулгад тохирсон KOSGU-ийн дэд зүйлүүдэд тусгасан болно.

Үүнтэй адилаар тамирчид, оюутнуудыг янз бүрийн арга хэмжээнд явуулахдаа явах, хоол хүнс, орон байрны зардлыг нягтлан бодох бүртгэлд тусгасан болно - хэрэв байгууллагаас төвлөрсөн төлбөрийг төлөх боломжгүй бол тэдгээрийг KOSGU 290 дэд зүйлд тусгасан болно.

208 00 "Хариуцлагатай хүмүүстэй хийсэн төлбөр тооцоо" дансны аналитик дансууд нь KOSGU-ийн дэд зүйлүүдэд яг тохирч байгаа тул 2016 оны 01-р сарын 208 22 "Хариуцлагатай хүмүүстэй хийсэн тооцоо" дансанд хариуцагчдад урьдчилгаа төлбөр төлсөн үлдэгдлийг тусгасан болно. тээврийн үйлчилгээний төлбөр”, 208 26 “Бусад ажил, үйлчилгээний төлбөрийг хариуцагчтай хийсэн тооцоо”, магадгүй 208 91 “Бусад зардлын төлбөрийг хариуцагчтай хийсэн тооцоо”, 208 12 “Хариуцлагатай этгээдтэй хийсэн тооцоо” дансанд шилжүүлнэ. бусад төлбөрийн хувьд."

208 00 дансны аналитик дансанд 2016 онд хариуцлагатай хүмүүстэй хийсэн төлбөр тооцоог тусгах нь KOSGU-ийн нийтлэлтэй ижил төстэй байдлаар хийгддэг. Жишээлбэл, ажилчдад (ажилтнуудад) бизнес аялалтай холбоотой зардлын нөхөн төлбөрийг бэлнээр эсвэл банкны шилжүүлгээр хийсэн бол эдгээр зардлыг 208 12 "Бусад төлбөрийг хариуцах хүмүүстэй хийсэн тооцоо" дансанд тусгана.

"1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" програмын 205.00, 208.00 дансны үлдэгдлийг шилжүүлэхийн тулд та ашиглаж болно. Дансны хооронд үлдэгдэл шилжүүлэх туслах(БСУ1-ийн үндсэн цэсний “Үйлчилгээ - Үйлчилгээ - Дансны хооронд үлдэгдэл шилжүүлэх” цэс; БСУ2-ын “Захиргаа” хэсгийн үйлдлийн самбарын “Данс хоорондын үлдэгдлийг шилжүүлэх туслах” команд).

2016 оны гүйлгээний тусгал

"Төсвийн ангилал" хэлбэрийн CPS-ийг хэрэглэхдээ 2016 оны бүх гүйлгээг "Төсвийн нягтлан бодох бүртгэлийн дансны дугаарыг бүрдүүлэхдээ ОХУ-ын төсвийн ангиллын кодыг оруулах журам"-ын 2-р хавсралтын дагуу тусгах ёстой гэдгийг тэмдэглэх нь зүйтэй. 162n тоот зааварт (ОХУ-ын Сангийн яамны 2015 оны 11-р сарын 30-ны өдрийн 184н тоот тушаалаар нэмэлт өөрчлөлт оруулсан).

1C-BGU-8 дахь IFO, KFO, KPS

Саяхан манай зарим үйлчлүүлэгчид 1С-8 "Төрийн байгууллагын нягтлан бодох бүртгэл" гэсэн тохиргоонд шилжсэн. Ажлын явцад тэд IFO, KFO, KPS гэх мэт ойлголтуудтай тулгарсан. Эдгээр ойлголтууд юу вэ, тэдгээр нь хоорондоо хэрхэн холбогддог, тэдгээрийг хэрхэн тохируулах вэ?

FFO - Санхүүгийн дэмжлэгийн эх үүсвэр (баланс)

Санхүүгийн дэмжлэгийн эх үүсвэр (FS) нь жишээлбэл, Байгууллагатай адил нягтлан бодох бүртгэлийн тусгаарлагч юм. Түүний оршихуй нь тусад нь үүсгэх боломжийг олгодог бүх төрлийн тайлан. Жишээлбэл, байгууллага нь боловсролын болон эмнэлгийн хэд хэдэн төрлийн үйл ажиллагаа явуулдаг. Хоёр IFO-г нэвтрүүлж байна (боловсролын үйл ажиллагааны зардлаар, эмнэлгийн зардлаар). Эх баримт бичгийг оруулахдаа холбогдох санхүүгийн мэдээллийг зааж өгсөн болно. Үүний үр дүнд байгууллагын хувьд бүхэлд нь болон үйл ажиллагааны төрөл (IF) тус бүрээр тусад нь тайлан гаргах боломжтой (ямар ч төрлийн, үүнд зохицуулалттай).

Энэ механизмыг нягтлан бодох бүртгэлд төсвийн хөрөнгө оруулалт, түүнчлэн өөр өөр төсвөөс байгууллагад хуваарилсан хөрөнгийг тусад нь тусад нь авч болно.

Хэрэв та янз бүрийн санхүүжилтийн эх үүсвэрийн хүрээнд зохицуулалттай тайланг хүлээн авах шаардлагагүй бол зөвхөн нэг санхүүгийн байгууллага байгуулах нь зүйтэй юм.

KFO - Санхүүгийн аюулгүй байдлын төрлийн код.

KFO нь дансны 18-р ангилал юм (өмнө нь зааврын дагуу 148n нь үйл ажиллагааны төрлийн код (KVD) байсан).

2011 оноос хойш дараах санхүүгийн захирлууд ажилд орсон.

1 – төсвийн үйл ажиллагаа;

2 - орлого бий болгох үйл ажиллагаа (байгууллагын өөрийн орлого);

3 – түр захиран зарцуулах хөрөнгө;

4 - төрийн (хотын) даалгаврыг хэрэгжүүлэхэд зориулсан татаас;

5 – бусад зорилгоор татаас;

6 – төсвийн хөрөнгө оруулалт;

7 – эрүүл мэндийн албан журмын даатгалын сан;

8 – ашгийн бус байгууллагын хувийн дансанд байгаа хөрөнгө;

9 - тусдаа хувийн дансанд ашгийн бус байгууллагуудын хөрөнгө.

1-3-р кодууд нь 148-р зааврын адил хэвээр байна. Бусад санхүүгийн захирлуудыг ашигладаг бөгөөд ингэснээр зорилтот санхүүжилт, түүний хүрээнд гарсан зардлыг хянах боломжтой. Эмнэлгийн албан журмын даатгалын сангуудыг тусдаа кодоор хуваарилдаг.

KPS – Дансны ангилалын онцлог.

KPS нь төсвийн нягтлан бодох бүртгэлийн дансны 1-17 оронтой тоо юм. Зааврын дагуу 148n нь KBK юм.

2011 оноос хойш эдгээр ангилалд орлого, захиран зарцуулалтын ангиллын кодыг тусгасан эсвэл дансны ангилал гэж нэрлэгддэг товчилсон KPS;

Эдгээр ангилалд төсвийн нягтлан бодох бүртгэлийн хувьд төсвийн ангилал (BCC) нь өөрийн орлого, түр захиран зарцуулах хөрөнгийн хувьд, ангилал нь татаас, эрүүл мэндийн заавал даатгалын сангийн хувьд сонгосон байна; үүсгэн байгуулагчид.

Төрийн байгууллагуудын эдгээр тэмдгүүдэд зохицуулалттай төсвийн ангиллыг ашигладаг бол төсвийн болон бие даасан байгууллагууд дур зоргоороо ангиллыг ашиглаж болно гэдгийг тэмдэглэхийг хүсч байна; гэхдээ эдгээр байгууллагууд дотоод нягтлан бодох бүртгэлд төсвийн ангиллыг ашиглахад тохиромжтой бол үүнийг хориглодоггүй.

BGU-8-д KPS-ийг лавлах - Дансны төлөвлөгөө - Дансны ангиллын шинж чанар (KPS) горимд оруулсан болно.

KPS-ийн төрөл нь дараах утгыг авч болно.gKBK - ОХУ-ын Төсвийн хуулийн дагуу бүлгийн код, тэгийг дансны дугаарын 4-17 оронтой тоонд зааж өгсөн болно.

KRB - Төсвийн орлогын код

KDB - Төсвийн зардлын код

KIF - Төсвийн санхүүжилтийн эх үүсвэрийн код

Дурын код - Дурын код.

Лавлахын үлдсэн мэдээллийг бөглөх нь ойлгомжтой.

CPS-ийг тохируулсны дараа дансны ажлын схемийг тохируулна. Байгууллага болон түүний бүрэлдэхүүн хэсгүүдийн дансны ажлын бүдүүвчийг бий болгох талаар мэдэхийг хүсвэл "Төрийн байгууллагын нягтлан бодох бүртгэл" хэсгээс ITS-Төсвийн "Дансны ажлын график үүсгэх" нийтлэлийг уншина уу.

Дараах вэбсайтад сонирхолтой танилцуулга байгаа бөгөөд бид танд үзэхийг зөвлөж байна.

ОХУ-ын төсвийн ангилал нь төсвийг бэлтгэх, хэрэгжүүлэхэд ашигладаг ОХУ-ын төсвийн тогтолцооны орлого, зардал, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийн бүлэг юм.

Мөн төсвийн ангилал гэдэг нь төсвийн алдагдал ба/эсвэл төрийн байгууллагын үйл ажиллагааг санхүүжүүлэх орлого, зарлага, эх үүсвэрийн бүлэг бөгөөд дараахь зорилгоор ашиглагддаг.

- төсвийн (нягтлан бодох бүртгэлийн) бүртгэл хөтлөх

- төсөв (нягтлан бодох бүртгэл) болон бусад санхүүгийн тайлан гаргах.

Ихэнхдээ төрийн байгууллагуудын нягтлан бодогч нар төсвийн ангилал өөрчлөгдсөнтэй холбоотойгоор дансны ажлын төлөвлөгөөнд өөрчлөлт оруулах шаардлагатай нөхцөл байдалтай тулгардаг.

Төсвийн ангиллын тухай тушаалын шинэчилсэн найруулга хүчин төгөлдөр болсон, эсхүл төсвийн ангилалын тухай шинэчилсэн тушаал хүчин төгөлдөр болсон үед төсвийн ангилалд өөрчлөлт оруулж болно.

Энэ нийтлэлд бид "1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрийн зардлын төрлөөр шинэ төсвийн ангиллын кодыг бий болгох журмыг авч үзэх болно. 2.0 (цаашид BGU 2.0 гэх).

"Дансны ангиллын шинж чанар (CPS)" лавлах

BSU 2.0-д төсвийн ангилагчийг бүлгийн лавлах хэсэгт хадгалдаг Төсвийн ангилагч(бүлэг - Төсвийн ангилагч).

Лавлахуудыг бөглөсөн бөгөөд ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн 65н тоот "ОХУ-ын төсвийн ангилалыг хэрэглэх журмыг батлах тухай" тушаалаар батлагдсан төсвийн зохих ангилагчийг агуулсан болно.

Хөтөлбөрт шинэ CPS үүсгэхийн өмнө та эхлээд төсвийн ангилагч өөрөө шинэчлэгдсэн, хамгийн сүүлийн үеийн шинэчлэлттэй эсэхийг шалгах хэрэгтэй. Үүнийг навигацийн самбарын командыг ашиглан хийж болно "Төсвийн ангилал шинэчлэх туслах"(бүлэг Төлөвлөлт ба зөвшөөрөл - Үйлчилгээ).

Хэрэв ангилагчийн шинэчлэлтүүд байгаа бол та хамгийн сүүлийн үеийн холбооны ангилагчийг татаж авах хэрэгтэй. Энэ ажлыг 1С програмд үйлчилгээ эрхэлдэг мэргэшсэн компанид эсвэл тухайн байгууллагын ажилтнуудад ийм ажилтан байгаа бол тухайн байгууллагын програмистад даатгах ёстой.

17 битийг хадгалах төсвийн ангиллын кодуудНягтлан бодох бүртгэлийн ажлын схемийг бүрдүүлэхэд оролцож буй хүмүүст зориулсан лавлах номыг өгсөн болно.

Лавлахыг үзэхийн тулд "Дансны ангиллын шинж чанар (KPS)"хэсэгт дараах болно "Нягтлан бодох бүртгэл, тайлан"навигацийн мөрний командыг сонгоно уу "Дансны ангиллын шинж чанар (KPS)".

Зардлын төрөлд дансны ангиллын шинэ шинж чанарыг (CPC) оруулж байна

Лавлах "KPS"– олон түвшний, CPS-ийг бүлэгт нэгтгэж болно. Шинэ элемент оруулахын тулд та товчлуурыг дарах ёстой "Үүсгэх"(Түлхүүр оруулах).

Нээгдсэн элементийн маягт дээр дэлгэрэнгүй мэдээллийг дараах дарааллаар бөглөнө үү.

Үзүүлэлтийн төрөл - дансны бүтцийг тодорхойлдог ангилалын шинж чанарын төрөл.

- Төрийн байгууллага, эрх бүхий байгууллагуудын ашигладаг CPS зардлын хувьд шалгуур үзүүлэлтийг сонгох шаардлагатай KRB.

- Төсвийн болон бие даасан байгууллагуудын ашигладаг KPS зардлын хувьд шалгуур үзүүлэлтийг сонгох шаардлагатай AU ба BU, мөн KRB-г заана уу Шалгуур үзүүлэлтийг тодруулах.

CPS-ийн эхлэх огноо, дуусах огноо нь түүнийг бүрдүүлдэг ангилагч элементүүдийн үйл ажиллагааны эхлэх (дуусах) огноогоор тодорхойлогддог.

Зардлын ангилал (CRB)гурван лавлах номонд танилцуулсан:

- Хэсэг ба дэд хэсэг;

- Зорилтот нийтлэл;

- Зардлын төрөл.

KRB төрлийн KPS нь холбогдох төсвийн ангилагчдаас код сонгох замаар үүсдэг.

Ангилагчийн байрлалыг сонгосны дараа түүний нэр сонгосон кодын хажууд гарч ирнэ.

Зорилтот нийтлэлийг сонгохын тулд эхлээд сонгох талбарыг нээнэ үү "Хөтөлбөр ба дэд хөтөлбөр, үндсэн үйл явдал".

Хэрэв зардлын ангиллын кодын харгалзах битүүд тэгийг агуулж байвал, жишээлбэл, код нь програм (дэд програм) агуулаагүй бол харгалзах бүлгийн шинж чанар. "Ангиллын шинж чанарын найрлага"бөглөх шаардлагагүй. KPS код дахь хоосон утгыг "0"-ээр солино.

Шаардлагатай бүх мэдээллийг бөглөсний дараа товчийг дарна уу "Хадгалаад хаах"санд шинэ зүйл хадгалах.

KRB дансны ангиллын шинж чанарын үүсгэсэн кодыг KPS лавлахын ерөнхий жагсаалтад тусгаж, байгууллагын дансны ажлын төлөвлөгөөнд сонгох боломжтой бөгөөд дараа нь үүнийг баримт бичигт сонгох боломжтой болно.

Хэрэв танд энэ сэдвээр асуулт байвал манай мэргэжилтэнтэй ярилцаарай үнэгүй дугаар 8-800-250-8837. Та манай үйлчилгээний жагсаалтыг UchetvBGU.rf вэбсайтаас үзэх боломжтой. Та шинэ хэрэгцээт нийтлэлүүдийн талаар хамгийн түрүүнд мэдэж болно.

Асуулт:Төсвийн байгууллага нь хөрөнгийн хомсдолд орсон (5,000.00 рублийн нэрлэсэн үнэ бүхий хуурамч мөнгөн дэвсгэртийг хассан). Дансууд ямар KPI байх ёстой вэ?

2017.02.10-ны өдрийн хариу

ОХУ-ын Банкны эргэлзээтэй, төлбөрийн чадваргүй, хуурамч мөнгөн тэмдэгттэй харьцах журмыг бүлэгт заасан болно. 16 журам, батлагдсан. ОХУ-ын Банкны 2008 оны 4-р сарын 24-ний өдрийн 318-P тоот (цаашид 318-P журам гэх).

Төсвийн байгууллагууд дансны ажлын бүдүүвчийн дансны дугаарын 1-17 дугаар ангиллын гүйлгээг тусгахдаа догол мөрийн дагуу утгыг зааж өгнө. 21, 21.2 Заавар No157n, 2.1-р заалт No174n.

0 209 81 000, 0 401 10 172, 0 201 34 000 дансны хувьд 1 – 17 дугаар ангиллын дансны дугаарууд нь:

- 1 – 4 дүгээр ангилалд – төсвийн зарлагын ангиллын дэд хэсэг;

- 5-14 ангилалд - нягтлан бодох бүртгэлийн бодлогод өөрөөр заагаагүй бол тэг;

- 15 - 17 - тэг тоонд.

ОХУ-ын Сангийн яамны 02-07-07/21798 тоот захидлын 2.2-т заасны дагуу ОХУ-ын Төрийн сангийн 04/07/2017 оны 07-04-05/02-308 тоот, Байгууллагын кассан дахь хөрөнгийн дутагдлыг тайлангийн 7-р баганад (f. 0503737) тусгасан болно.

- "Байгууллагын зардал" 2-р хэсэгт - 853 "Бусад төлбөрийн төлбөр" аналитик кодын дагуу;

- 3-р хэсэгт "Байгууллагын хөрөнгийн алдагдлыг санхүүжүүлэх эх үүсвэр" - 720-р мөрөнд "нэмэх" тэмдэгтэй.

Тиймээс байгууллагын эдийн засгийн үр ашиг багасч байгаа тул хөрөнгийн хомсдолыг тусгах нь зардлын гүйлгээ юм. "1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8" хөтөлбөрт хөрөнгийн дутагдлыг тусгахын тулд "Бэлэн мөнгөний зардлын захиалга" баримт бичгийг бүрдүүлэхдээ 290 KOSGU кодтой 18.34 балансын гадуурх данс, KPS төрлийн KRB зардлыг зардлын хамт тохируулах ёстой. төрөл 853. Энэ өгөгдөл нь тайланд зөв харагдах болно (f. 0503737).

Тиймээс, холбогдох ажил гүйлгээг дараахь нягтлан бодох бүртгэлийн бичилтүүдэд тусгасан болно.

Дебит Kifi XXXX 00000000000 x 209 81 560 CIF KHXXX00000000000 x 201 34 610, KRB-ийн өсөлт XXXX 00000000853 18 (KOSGU 290) - дутсан дүнг хассан (илэрсэн)

Дебет KIF ХХХХ0000000000000 Х 401 10 172 Кредит KIF ХХХХ0000000000000 Х 209 81 660 – өрийг буруутай этгээд байхгүй үед хассан (зааврын №110-р зүйл).

Дебит KIF ХХХХ0000000000000 Х 201 34 510, КРБ бууруулах ХХХХ0000000000853 18 (КОСГУ 290) Зээлийн KIF ХХХХ000000000000 Х 206 81 жилийн хугацаанд хүлээн авсан. зүйл 11. 0 Заавар No174n) .