Тайлангийн маягт 1. Нягтлан бодох бүртгэлийн тайлан. Санхүүгийн үр дүнгийн тайлан

Манай практикт нягтлан бодох бүртгэлийн үйлчилгээ үзүүлэхдээ хатуу зохицуулалттай биш харин хөвөгч үнийг ашигладаг. Юуны өмнө бид үйлчлүүлэгчийн бизнест анхаарлаа хандуулдаг: гүйлгээний тоо, акт, нэхэмжлэх, төлбөрийн даалгавар, түүнчлэн бусад баримт бичиг. Татварын ямар тогтолцоог ашиглаж байгааг бид бас хардаг. Үүний үндсэн дээр бид үйлчилгээнийхээ өртгийг үйл ажиллагааны тоогоор тодорхойлдог. Үйлчлүүлэгч маань төлдөг гэж ойлгодог учраас хөдөлмөрийн аргыг хэрэглэдэггүй зөвхөн бодит ажилд зориулагдсан, амралт, цаг хугацаа биш. Манай үйлчлүүлэгчдэд зориулсан нягтлан бодох бүртгэлийн үйлчилгээний өртөг өөр өөр саруудад өөр өөр байж болно, өөрөөр хэлбэл үйлчлүүлэгч нэг сарын дотор хийсэн гүйлгээний тоо буурсан (муу үе, улирлын шинж чанар гэх мэт) байвал бид түүнээс бүрэн зардлыг авахгүй. Хоёр компани ижил байдаггүйтэй адил бид загварт дургүй.

Бид үйлчлүүлэгч бүрт тус тусад нь ханддаг - энэ бол бидний ажлын гол зарчим юм! Бид үйлчлүүлэгчиддээ зөвхөн практик, цаг хугацаагаар туршсан шилдэг шийдлүүдийг санал болгодог.

Үйл ажиллагааны дэмжлэг

"Муу асуулт бол асуугаагүй асуулт юм"

Ардын мэргэн ухаан

Бидэнтэй гэрээ байгуулсан бүх үйлчлүүлэгчдэд нягтлан бодох бүртгэлийн (хуулийн) үйлчилгээ үзүүлдэг ҮНЭГҮЙталаар үйл ажиллагааны зөвлөгөөн ЯМАР НЭГЭН АСУУЛТнягтлан бодох бүртгэл, хуулийн үйлчилгээний хүрээнд. Бид таны асуултын хариуг аль болох хурдан бэлтгэх боломжтой гэдэгт итгэлтэй байж болно. Та боломжит харилцааны хэрэгслийг үргэлж ашиглаж болно:

Дэмжих утас - 89060313242, 89157109500;

Сайт дээрх санал хүсэлтийн маягт.

Хувийн зөвлөгөө - оффис дээр.

Мөн "Зочин мэргэжилтэн" үйлчилгээг ашиглан өөрийн оффис дээрээ зөвлөгөө авах боломжтой.

Тайланг цахим хэлбэрээр гаргах

Та өөрийн хүсэлтээр тайлангаа өөрөө эсвэл манай компаниар дамжуулан илгээх боломжтой: шуудангаар цаасан болон цахим хэлбэрээр. Орчин үеийн технологиуд сандлаасаа буухгүйгээр цахим хэлбэрээр тайлан гаргах боломжтой болсон. Хэрэв өмнө нь байцаагчийн албанд ирүүлэхийн тулд тайланг хэвлэх шаардлагатай байсан бол одоо бүх зүйлийг хурдан хийх боломжтой: Интернетээр дамжуулан хэд хэдэн товчлуур дээр дарж болно. Бид Оросын хамгийн том "Тензор" компанитай хамтран ажилладаг бөгөөд энэ нь цогц хөтөлбөрийг хэрэгжүүлдэг. SBS++ цахим тайлан" Хөтөлбөр нь шаардлагатай бол Холбооны татварын алба, ОХУ-ын Тэтгэврийн сан, Нийгмийн даатгалын сан, Росстат гэх мэт шаардлагатай бүх байгууллагуудад тайланг цахим хэлбэрээр байршуулдаг.

Цахим тайлан гаргах журам нь дараах байдалтай байна: татвар төлөгч нь бэлтгэсэн тайлангаа харилцаа холбооны оператороор дамжуулан татварын албанд (түүнчлэн ОХУ-ын Тэтгэврийн сан, Росстат эсвэл Нийгмийн даатгалын санд) илгээдэг. Баримт бичигт цахим тоон гарын үсгээр гарын үсэг зурдаг бөгөөд энэ нь гараар бичсэнтэй адил юм. Татвар төлөгч нь тайлангуудыг мэргэжлийн хяналтын газарт хүргүүлсэн гэсэн баталгааг хүлээн авдаг. Энэхүү баталгаажуулалт нь хууль ёсны хүчинтэй бөгөөд шалгалтын тайланг хүлээн авах хугацаа нь түүнийг ирүүлсэн цаг юм.

"SbiS++ Цахим Тайлан" -аар дамжуулан тайланг цахим хэлбэрээр илгээх гол давуу талууд:

- Хэрэв та өөрөө тайлангаа ирүүлбэл Холбооны татварын алба/PFR/FSS-ийн дараалалд зогсох шаардлагагүй;

- Та ажлын байраа орхихгүйгээр өдөрт дор хаяж 24 цагийн турш янз бүрийн эрх бүхий байгууллагад бичиг баримтаа илгээх боломжтой;

- Илгээх хурд - цахим тайланг дунджаар 5 минутын дотор илгээдэг;

- Та тайланд ирж гарын үсэг зурах шаардлагагүй, бид үүнийг програмыг ашиглан хийх бөгөөд таны цагийг хэмнэх болно;

- Суурилуулсан хамгаалалтын систем нь зөвшөөрөлгүй нэвтрэхээс хамгаалдаг.

Та SBS++ Цахим тайлангийн хөтөлбөрийн ажлын талаар компанийн вэбсайтаас дэлгэрэнгүй мэдээлэл авах боломжтой - http://sbis.ru/ . Мөн 89060313242 утсаар холбогдож манай мэргэжилтнүүдээс зөвлөгөө авах боломжтой.

Бид буулгах үйл явцыг тохируулах, автоматжуулахад шаардлагатай бүх ажлыг гүйцэтгэдэг.Та энэ схемийн дагуу ажиллахыг зөвшөөрөхөд л хангалттай.

Алсын нягтлан бодох бүртгэл

Бид танд санал болгож байна алсын нягтлан бодох бүртгэлийн үйл ажиллагаааутсорсингийн нөхцөлөөр. Тийм ээ, бид танай оффист 9.00-18.00 цаг хүртэл байдаггүй, гэхдээ энэ нь бид ажлаа хугацаанд нь дуусгадаггүй гэсэн үг биш юм. Нягтлан бодох бүртгэлийн үйлчилгээний гэрээний дагуу шаардлагатай бүх үйлчилгээг чанарын өндөр түвшинд үзүүлэх баталгааг бид танд олгоно. Танд зориулсан зөвлөгөө үнэ төлбөргүй! Мэдээжийн хэрэг, та нягтлан бодогч хөлсөлж, түүнийг ажилтнууддаа нэмж болно, гэхдээ өнөөдөр энэ схем (ялангуяа нягтлан бодох бүртгэлд) өмнөх шигээ үр дүнтэй биш байна.

Алсын нягтлан бодох бүртгэлийн аутсорсингийн давуу тал Өнөөдөр тодорхой байна:

- Та зөвхөн бодит гүйцэтгэсэн ажлынхаа хэмжээгээр төлнөүндсэн ажилтны хөдөлмөрийн зардлыг төлөхгүйгээр. Зарчим: хийсэн ба хүлээн авсан.

- Та боловсон хүчний бүртгэлтэй холбоотой зардлыг даахгүй;

- Ажлын байрыг зохион байгуулахтай холбоотой зардал гарахгүйүндсэн ажилтны хувьд (компьютер, тавилга, програм хангамж);

- Нягтлан бодох бүртгэлийн програмууд болон шинэчлэлтүүдийн хэмнэлт("1С" бол өнөөдөр үнэтэй таашаал юм);

- Нягтлан бодох бүртгэлийн компанийн үйлчилгээний зардлыг зардал болгон хасч болно.татварын бааз суурийг багасгах (хэрэв та 15% хялбаршуулсан татварын систем эсвэл татварын тусгай системтэй бол энэ нь хамааралтай);

- Нягтлан бодох бүртгэлийн үйлчилгээний өртөг бага,орон тооны мэргэжилтний цалингаас (зах зээл дээр дунджаар 5-10%);

- Нягтлан бодох бүртгэлийн компани нь "олон төрлийн" үйлчлүүлэгчидтэйүйл ажиллагааны янз бүрийн салбарт - барилга, бөөний болон жижиглэнгийн худалдаа, үйлчилгээ, ашгийн бус байгууллага гэх мэт.

Алсын нягтлан бодох бүртгэлийг бид гэрээгээр гүйцэтгэдэг. Шаардлагатай бол бид танай оффис дээр ирж шаардлагатай бүх бичиг баримтад гарын үсэг зурна. Тайлан, нягтлан бодох бүртгэлийг ОХУ-ын одоогийн хууль тогтоомж, PBU болон бусад зохицуулалтын баримт бичгийн дагуу явуулдаг. Үйлчлүүлэгч бүрийг 1С мэдээллийн санд оруулсан болно; шаардлагатай бол бид таны сонирхсон бүх мэдээллийг танд шилжүүлдэг.

Бидэнтэй алсаас ажиллах нь хялбар бөгөөд тайван!

Зочин мэргэжилтэн

үйлчилгээ " Ирж буй нягтлан бодогч» нь даруухан ажилтантай, бичиг баримтын урсгал багатай компаниудад тохиромжтой шийдэл юм. Энэхүү үйлчилгээний гол үйлчлүүлэгчид нь хувиараа бизнес эрхлэгчид, жижиг дунд бизнес эрхлэгчид юм. Томоохон аж ахуйн нэгжүүд ч “Ирэх нягтлан бодогч” үйлчилгээг үе үе ашигладаг. Энэ нь өвчтэй мэргэжилтэнг солих шаардлагатай эсвэл жирэмсний амралт, түүнчлэн жилийн төлөвлөсөн амралт эсвэл байнгын ажилчдын орон тоог бүрдүүлэх явцад тохиолддог.

“Ирэх нягтлан бодогч” үйлчилгээг ашигласны давуу тал

Энэ нь:

- Айлчлагч нягтлан бодогч хаа нэгтээ хажуу тийшээ (гэртээ эсвэл өөр оффист) ажилладаг шаардлагатай үед компанид ирдэг, энэ нь ажлын байр, компьютер, оффис болон бусад ажлын хэрэгслийн нэмэлт санхүүгийн зардлыг арилгадаг.

- Айлчлагч нягтлан бодогчтой харилцах харилцааг гэрээгээр тодорхойлдог бөгөөд энэ нь ажлын төлбөрийг багтаасан бүх чухал зүйлийг тусгасан болно. Энэ нь тийм гэсэн үг цалин хөлс төлөх үүрэггүйМөн татварыг тооцохдоо татварын бааз суурийг бууруулах “Нягтлан бодогч ир” үйлчилгээний зардлыг хүлээн авах боломжтой.

- Ийм үйлчилгээ үзүүлдэг байгууллагуудад мэргэжлийн, мэргэшсэн мэргэжилтнүүд ажилладаг, энэ нь ажил гүйцэтгэх өндөр чанар, хариуцлагатай байдлыг илтгэнэ.

- Гэрээгээр төлбөр нь тусгайлан тохиролцсон ажлын хөлс юм, мөн оффис дээр "суух" биш, олон тооны "цайны үдэшлэг", "тамхи татах завсарлага" нь ажилд авах компанийн санхүүг дахин хэмнэдэг.

“Нягтлан бодогч ир” үйлчилгээ нь зах зээл дээрх хамгийн боломжийн, эрэлттэй татвар, нягтлан бодох бүртгэлийн үйлчилгээний нэг болсныг дээрх баталлаа.

Бид танд үйлчилгээг санал болгож байна" Ирж буй нягтлан бодогч» таатай нөхцөлөөр. Манай мэргэжилтэн танай оффисоор зочлох нь байнгын үйлчлүүлэгчдэд үзүүлэх үйлчилгээний зардалд багтсан болно. Шаардлагатай үед бид танай оффис дээр ирж болно. Энэ нь ихэвчлэн сард 1-2 удаа тохиолддог. Бид хамтдаа шаардлагатай баримт бичиг, тайланд гарын үсэг зурж, одоогийн ажлуудад дүн шинжилгээ хийдэг.

Мөн бид үйлчлүүлэгчийн байршилд дараах асуудлуудыг шийдвэрлэдэг.

- 1С 7.7, 8.2 мэдээллийн санг хөтлөх - хөтөлбөрийн үйл ажиллагааны талаархи аливаа зөвлөгөө, тайлагнах;

- нягтлан бодох бүртгэлийн зорилгоор баримт бичгийг хөтлөх, архивлах

Шинэ үйлчлүүлэгчдийн хувьд үйлчилгээний төлбөрийг гүйцэтгэсэн ажил, үзүүлсэн зөвлөх үйлчилгээнд үндэслэн хүн-цагийн хөдөлмөрийн зардалд үндэслэн тооцдог.

Хэрэв та хувь хүн, нягтлан бодогч бөгөөд тайлагналын асуудлаар өндөр чанартай зөвлөгөө авах шаардлагатай эсвэл 1С 7.7 эсвэл 8.2 программтай ажиллахад тусламж авахыг хүсч байвал манай мэргэжилтэн танд туслах болно. Бидэн рүү залгаж эсвэл бичээрэй, бид таны асуултанд хариулахад баяртай байх болно.

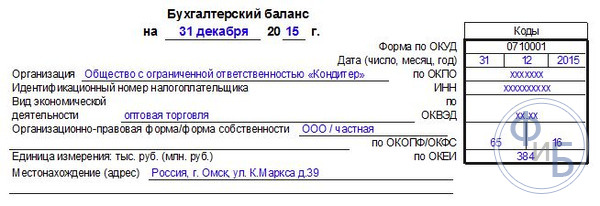

Тайлангийн баримт бичиг нь пүүс, компани, корпорац бүрт зайлшгүй шаардлагатай. Ер нь аливаа аж ахуйн нэгж үйл ажиллагаа явуулж, аливаа үйл ажиллагаа явуулдаг. Балансыг тодорхой зорилгоор бүрдүүлдэг - тодорхой хугацааны туршид тухайн аж ахуйн нэгжийн санхүүгийн байдлын талаархи бүрэн дүр зургийг харуулах, үүнийг тайлангийн хугацаа гэж нэрлэдэг бөгөөд бизнесийн хэрэгцээний хүрээнд тус тусад нь тогтоож болно. аж ахуйн нэгж.

1-р маягтыг бөглөх жишээ

Эхний хуудас:

Хоёр дахь хуудас:

Компанийн тайлан балансыг хэрхэн гаргах вэ

Тайланг зөв гаргахын тулд тодорхой шаардлагын дагуу тайлан баланс гаргах шаардлагатай. Маягт 1 нь тэдэнд албан ёсны хувилбараар хариулдаг.

Зарим байгууллага энэ маягтыг өөрсдийн хэрэгцээ шаардлагад нийцүүлэн сайжруулж болох боловч энэ баримт бичгийн кодчилолыг хадгалах зэрэг ерөнхий шаардлагыг хангасан байх ёстой. Тайлангийн ерөнхий хэлбэрээр тайлбарыг хавсаргасан байх ёстой.

OKUD маягт 0710001 нь Сангийн яамны 66н тоот холбогдох тушаалаар тайлан баланс гаргах үндсэн жишээ болгон батлагдсан. Энэ нь аж ахуйн нэгжийн санхүүгийн үйл ажиллагааны талаархи бүх үндсэн мэдээллийг тусгасан хоёр хэсгээс бүрдэнэ.

1-р маягтыг бөглөхдөө дараахь шаардлагыг тавина.

- Оруулсан мэдээллийн үнэн зөв, найдвартай байдал.

- Алдаа, засвар байхгүй.

- Гарчиг хэсгийг бөглөхдөө шаардлагатай бүх дэлгэрэнгүй мэдээлэл байгаа эсэх.

OKUD 071001-ийг мянга, саяар нь бөглөж болно. Компанийн эргэлт маш их байгаа бөгөөд энэ нь балансад олон тооны тэг гарч ирэхийг өдөөж байгаа тохиолдолд компани өөртөө тохирсон хэмжээг бууруулж, дагалдах баримт бичигт тайлбар оруулах боломжтой.

Тэнцвэрийг хэрхэн бий болгох талаархи бүрэн зааврыг энэ видеоноос харж болно.

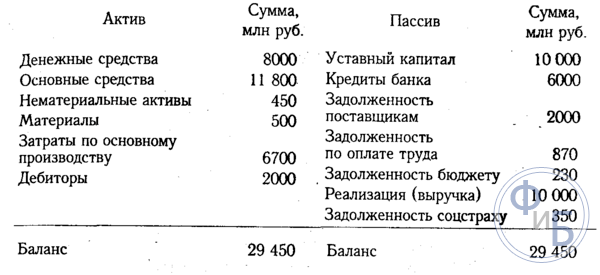

Балансын мөн чанар

Энэ төрлийн тайлагналын бүрэлдэхүүн хэсгүүд нь Хөрөнгө, Өр төлбөр гэсэн хэсгүүдтэй бөгөөд нягтлан бодох бүртгэлийн бүлгүүдийг агуулдаг. Аж ахуйн нэгжийн балансыг энэ бүтцийн дагуу бүх хөрөнгийг тухайн зүйлд хамаарах хүрээнд, дараа нь хэсгүүдэд бүрэн харуулахын тулд гаргах ёстой.

Санхүүгийн байдлын бүх үзүүлэлтүүд тодорхой хугацаанд хүчинтэй байдаг. Тиймээс тухайн байгууллагын талаар зөв, бодитой дүгнэлт гаргахын тулд тухайн цаг үед хамааралтай тэнцвэрийг авч үзэх нь зүйтэй.

Янз бүрийн төрлүүд байдаг бөгөөд тэдгээрийн жишээ юм. Энэ нь тухайн байгууллагын үйл ажиллагааны бодит дүр зургийг гаргах боломжийг олгодог хэвтээ дүн шинжилгээ юм.

Баланс нь зөвхөн үйл ажиллагааны дотоод хяналт, дүн шинжилгээ хийхэд шаардлагатай биш юм. Мөн нягтлан бодох бүртгэлийн тайлангийн багцын нэг хэсэг болгон татварын алба, түүнчлэн статистикийн байгууллагад ирүүлэх шаардлагатай.

1-р маягт дахь балансыг дагалдах баримт бичгийн хамт татварын албанд жилд нэг удаа өгдөг. Зарим аж ахуйн нэгжүүд хялбаршуулсан тайлангийн маягтыг гаргаж өгөх эрхтэй бөгөөд тайлбар баримт бичгийг хавсаргахгүй. Энэ эрхийг Татварын хуулиар зохицуулдаг.

Татварын хяналтын байгууллагад бие даан, эсвэл төлөөлөгчөөр дамжуулан итгэмжлэгдсэн төлөөлөгчөөр ирүүлж, хавсралтын жагсаалт бүхий шуудангаар илгээж, мөн интернет ашиглан цахим хэлбэрээр дамжуулж болно.

Хэрэв тайлан балансаа хугацаанд нь ирүүлээгүй бол тухайн аж ахуйн нэгжид торгууль ногдуулж болзошгүйг тэмдэглэх нь зүйтэй. Мөн мэдээлэх үүрэгтэй этгээдэд захиргааны хариуцлага хүлээлгэж болно.

Тиймээс, нягтлан бодох бүртгэлийн тайланг татварын алба, статистикийн байгууллагад ирүүлэх, мөн дотоод хяналтанд оруулахын тулд хариуцлагатай хүн бөглөх ёстой балансын маягт хэрэгтэй. Энэхүү баримт бичиг нь байгууллагын санхүүгийн байдлын бодит тодорхойлолтыг бүрдүүлэх, түүнчлэн үйл ажиллагааны явцад санхүүгийн зөв хуваарилалт хийхэд маш чухал юм. Балансын дүн шинжилгээнд үндэслэн та зөвхөн санхүүгийн байдлын талаар дүгнэлт гаргахаас гадна ирээдүйн ажлын зарим урьдчилсан таамаглалыг гаргаж болно.

Нягтлан бодох бүртгэлийн тайлан гэдэг нь байгууллагын санхүүгийн болон эд хөрөнгийн байдлын талаархи ерөнхий мэдээлэл бөгөөд түүний эдийн засаг, санхүүгийн үйл ажиллагааны үр дүнг тодруулдаг. Нягтлан бодох бүртгэлийн мэдээлэлд үндэслэн тайланг бэлтгэдэг.

Тайлан нь тайлан балансын хэлбэр, түүний агуулга, аж ахуйн нэгжийн ашиг, алдагдлын тайлан, бусад тайлан, хэрэглээний талаархи мэдээллийг агуулдаг. Санхүүгийн тайлангуудыг дараалан бэлтгэдэг, тухайлбал: нэг тайлант үеэс нөгөөд. Энэ нь ихэвчлэн сар, улирал эсвэл жил юм. Төлөвлөгөөгүй аудит эсвэл бусад урьдчилан тооцоолоогүй нөхцөл байдлын улмаас бэлтгэгдсэн санхүүгийн тайлангийн завсрын тайлангууд байдаг.

2011 оноос эхлэн ашигласан санхүүгийн тайлангийн бүрдэл:

- заавал аудит хийлгэх байгууллагуудын хувьд.

Санхүүгийн тайлангийн маягтуудыг "Байгууллагын санхүүгийн тайлангийн маягтын тухай" баталсан.

Хугацааны танилцуулсан өгөгдөл нь үзүүлэлтүүдтэй нийцэхгүй байгаа тохиолдолд тэдгээрийг заавал тохируулах шаардлагатай. Энэ нь дүрэм журмаар тогтоосон журмын дагуу явагддаг. Тохируулсан өгөгдлийг санхүүгийн ерөнхий тайланд хавсаргасан тайлбар тэмдэглэлд харуулах ёстой бөгөөд анхны өгөгдөлд нэмэлт өөрчлөлт оруулсан шалтгааныг тайлбарласан жагсаалтыг агуулсан байх ёстой.

Санхүүгийн тайлан батлагдвал гажуудал, дутагдал илэрсэн зарим тоо баримтыг өөрчлөх боломжтой. Энэ тохиолдолд балансын өр төлбөр ба хөрөнгийн хооронд, түүнчлэн ашиг, алдагдлын зүйлийн хооронд нөхөн төлбөр хийх шаардлагатай.

Хотын (төрийн) байгууллага нь төрийн өмчийг удирдах эрх бүхий байгууллагад санхүүгийн тайлан гаргах ёстой. Төсвийн байгууллагууд сар, улирал, жилийн бүх төрлийн тайлан гаргах үүрэгтэй. Хангамж өгөх эцсийн хугацааг эрх бүхий байгууллага тогтооно.

Бусад бүх байгууллагууд санхүүгийн тайлангаа заасан хаягаар нэг хувь, дүрэм ёсоор үнэ төлбөргүй өгөх үүрэгтэй. Байгууллагын улирлын тайланг улирал дууссанаас хойш хуанлийн 30 хоногийн дотор гаргаж өгөх ёстой. Жилийн тайланг илүү урт хугацаанд буюу оны эцсээс хойш 90 хоногийн дотор ирүүлэх шаардлагатай.

Бүх байгууллагын санхүүгийн тайлан гаргах тайлант жилийг 1-р сарын 1-ээс 12-р сарын 31-ний хооронд гэж үзнэ. Шинээр байгуулагдсан аж ахуйн нэгжүүдийн хувьд тайлант жилийг тухайн байгууллагыг бүртгүүлсэн өдрөөс 12-р сарын 31-ний өдөр хүртэл тооцдог.

Бүх хуулийн этгээд санхүүгийн тайлан гаргах шаардлагатай бөгөөд энэхүү баримт бичгийг татварын алба болон статистикийн байгууллагад аль алинд нь ирүүлнэ. Тайлан нь 1 ба 2-р баримт бичгийн төрөлжсөн хэлбэрүүд, түүнчлэн капиталд гарсан бүх өөрчлөлтийн тайлан, аж ахуйн нэгж дэх мөнгөн гүйлгээний талаархи тусгай тайланг агуулсан байх ёстой. Урьдчилсан нөхцөл бол нягтлан бодох бүртгэлийн бүх тайлангийн найдвартай байдлыг тусгасан аудиторын тайланг бэлтгэх явдал юм.

Хувиараа бизнес эрхлэгчид ийм тайлан гаргадаггүй бөгөөд жижиг бизнес гэж ангилагдсан зарим бизнес эрхлэгчид тайлангийн хялбаршуулсан хувилбарыг ашиглаж болно гэдгийг тэмдэглэх нь зүйтэй. Зөвхөн шалгуур үзүүлэлтүүдийн санхүүгийн үр дүнг хялбаршуулсан хэлбэрээр толилуулж байна. Үнэн хэрэгтээ баримт бичгийг тодорхой нарийн ширийн зүйлгүйгээр боловсруулсан болно. Илүү дэвшилтэт өгөгдөл өгдөг програмууд бас байдаг. Эдгээр програмууд нь хамгийн чухал үзүүлэлтүүдээр дүүрэн байдаг бөгөөд үүнгүйгээр аж ахуйн нэгжийн үйл ажиллагаанд аналитик үйл ажиллагаа явуулах боломжгүй болно.

Аливаа бизнесийн үйл ажиллагаа нь янз бүрийн тайлангуудыг бүрдүүлэхийг шаарддаг бөгөөд үүний үндсэн дээр аж ахуйн нэгжийн дотоод байдалд дүн шинжилгээ хийх үйл явц явагддаг бөгөөд төрийн байгууллагууд татварын тооцооллын зөв эсэхийг үнэлэх боломжтой байдаг. Бэлтгэл зөв эсэх. Эдгээр баримт бичиг нь бэлтгэлийн бүтцийн бүх нарийн ширийн зүйлийг нарийвчлан судлахаас хамаарна. Амжилттай бизнес нь олж авсан үр дүн, зөв хийсэн дүн шинжилгээнээс хамаардаг бөгөөд үүний үндсэн дээр компани үйл ажиллагаагаа илүү эрчимтэй хөгжүүлэхэд шаардлагатай хөрөнгийг зөв хуваарилах боломжтой болно.

Урлагийн 5-р зүйлийн 1 дэх хэсэгт. Татварын хууль тогтоомжийн 23-т бүх төрлийн тайланг хоёр хувилбараар ирүүлэх ёстой гэж заасан бөгөөд тайлангийн хугацааг нэг жилээр тогтоосон. Хэрэв аж ахуйн нэгж завсрын тайлан гаргаж, тооцоолсон бол татварын алба, статистикийн хэлтэст гаргаж болно. Энэ нийтлэлд бид санхүүгийн тайланг бүх нарийн ширийн зүйлийг харгалзан тогтоосон маягтын дагуу хэрхэн бэлтгэх талаар ярилцаж, заавал дагаж мөрдөх баримт бичгийн бүх мөрийг зөв бэлтгэх мөн чанарыг илчлэх болно.

Тэнцвэр- тодорхой хугацааны туршид байгууллагын үйл ажиллагааны бүх шинж чанарыг тодорхойлсон хамгийн чухал баримт бичиг. Баланс дээр үндэслэн та аж ахуйн нэгжийн одоогийн байр суурийг тодорхойлж болно.

Энэхүү баланс нь хөрөнгө, өр төлбөрийг нэг төрлийн салгаж өгдөг. Түүгээр ч зогсохгүй тодорхой үүрэг, хөрөнгө гаргасан хугацаанаас хамааран эцсийн хугацаа эсвэл эргэлтээс хамааран хуваах ажлыг гүйцэтгэдэг. Хуваалт нь богино хугацааны (богино хугацааны) болон урт хугацааны хэтийн төлөвт хуваагдана. Үйл ажиллагааны мөчлөгийн үргэлжлэх хугацаа нэг жилээс хэтрэхгүй бол бүх хөрөнгө, түүнчлэн өр төлбөрийг богино хугацаатай гэж үзнэ. Хэрэв хугацаа нь нэг жилээс дээш байвал энэ тохиолдолд урт хугацааны хэтийн төлөв эсвэл үүрэг хариуцлага үүсдэг.

Энэхүү балансад оруулсан бүх өгөгдөл нь тухайн байгууллагын мэргэжилтнүүдийн тайлангийн үндсэн дээр үйл ажиллагааны дүн шинжилгээ хийх чадвартай байх ёстой; татварын алба, статистикийн хэлтэст хүргүүлнэ.

Хууль тогтоогч нь ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн 66n тоот тушаалаар батлагдсан баримт бичгийн тодорхой боловсруулсан хэлбэрийг тогтоодог. Үүний зэрэгцээ, тайлан баланс гаргахдаа байгууллага нь тодорхой үзүүлэлтүүдийн ач холбогдлыг харгалзан бүх үзүүлэлтийг бие даан тодорхойлох эрхтэй болохыг тогтоожээ.

Маягт 1 дэх баланс нь хоёр үндсэн хэсгээс бүрдэнэ.

- Хөрөнгө;

- идэвхгүй;

Хөрөнгийн хэсэг нь тухайн байгууллагад байгаа бүх нөөцийн мэдээллийг өгдөг. Дараагийн хэсэгт хөрөнгө бий болох, үүсэх асуудлын талаар мэдээлэл өгнө. Энэхүү балансын онцлог нь өр төлбөр, хөрөнгийн нийлбэр дүнгийн нэг төрлийн тэгш байдал бий болсон явдал юм. Энэ бүтэц нь давхар нэвтрэх зарчим бүрдсэнтэй холбоотой.

Эмхэтгэх заавар:

- Эхний хөрөнгийн блок нь хоёр хэсгээс бүрдэнэ. Эргэлтийн бус болон эргэлтийн хөрөнгийн талаарх мэдээллийг энд харуулав. Эдгээр хөрөнгийн үнэ цэнийн үлдэгдэл параметрүүдийг 1110-р мөрөнд оруулах ёстой. Үүний зэрэгцээ энэ параметр нь аж ахуйн нэгжийн үйл ажиллагаанд дүн шинжилгээ хийх боломжийг олгодог бөгөөд тухайн объект нь эдийн засгийн үр өгөөжийг авчрах чадвартай болохыг тодорхойлох боломжийг олгодог. ирээдүйд, эсвэл аль хэдийн энэ ашиг тусыг авчирч байгаа бөгөөд объект нь таны ажлын урт хугацааны хэтийн төлөвт чиглэгддэг. Эргэлтийн хөрөнгийн хувьд энэ тохиолдолд бид бараа материалын өртгийн талаархи мэдээллийг бүртгэх тухай ярьж байна. Мэдээллийг 1210-р мөрөнд тусгасан болно. Үүнд түүхий эд, материалын өртөг, дуусаагүй ажлыг тодорхойлдог бүх зардал орно. Бодит худалдан авсан, нөөцөд байгаа бараа, бүтээгдэхүүний өртөг гэх мэтийг заасан;

- Идэвхгүй хэсэг нь гурван хэсэгтэй. Хэсэг бүр нь өгөгдлийн нарийвчилсан тайлбарын хэрэгцээг багтаасан болно. Капитал ба нөөц - дүрмийн сан, хөрөнгө оруулагчдын хувьцаатай холбоотой бүх мэдээллийг агуулсан хэсэг. Урт хугацаат өр төлбөр нь бүх зээлсэн хөрөнгө, зээлийн үүргийн тусгал юм. Үнэн хэрэгтээ энэ хэсэгт урт хугацааны хэтийн төлөвийг харгалзан аж ахуйн нэгжийн сөрөг үлдэгдлийг илчлэх боломжтой мэдээллийг тусгасан болно. Богино хугацаат өр төлбөр нь нэг жилийн дотор эргэн төлөгдөх зээл эсвэл зээлийн хөрөнгийн дүнгийн үзүүлэлт юм.

Өр төлбөр, хөрөнгийн бүх элементүүдийг балансын зүйл гэж үзнэ. Хөрөнгийн бүх зүйл нь тухайн аж ахуйн нэгжид байгаа нөөцийн мөн чанарыг илчлэх чадвартай бөгөөд хөгжлийн элемент болгон ашиглаж болох хөрөнгийн хэмжээг мөн тодорхойлдог. Хариуцлагын зүйл нь нөөц бүрдүүлэх эх сурвалжийн талаархи бүх мэдээллийг илчлэх чадвартай. Үнэн хэрэгтээ зээлсэн болон зээлийн хөрөнгийн талаархи мэдээллийг тодорхойлсон бөгөөд энэ нь эдгээр үйл ажиллагааны үр нөлөө, аж ахуйн нэгжийн хөгжлийн хэтийн төлөвийг тодорхойлох боломжийг олгодог.

- Нягтлан бодох бүртгэлийн төрлийн балансад тусгагдсан бүх өгөгдөл нь тайлант хугацааны эцэст (жилийн эцэст) бусад балансад бүртгэгдсэн өгөгдөлтэй заавал тохирч байх ёстой. өөрчлөн байгуулах тохиолдолд энэ баримтыг харгалзан үзнэ;

- Өр төлбөрийн зүйл ба хөрөнгийн хооронд, алдагдал ба ашгийн хооронд нөхөн төлбөр үүсгэхийг хориглоно. Үүний зэрэгцээ, хууль тогтоогч үүнийг нөхөх боломжийг олгодог боловч нэмэлт өргөдөл гаргах шаардлагатай болно;

- Хөрөнгийн бүх зүйлийг бараа материал, тооцоо, үүрэг гэх мэт баримт бичгүүдээр баталгаажуулсан байх ёстой.

Баримт бичгийн стандарт хэлбэрийг хуулиар батална. Гэсэн хэдий ч баримт бичигт оруулсан мэдээллийг түүний ач холбогдлыг харгалзан аж ахуйн нэгжийн удирдлага тодорхойлдог гэдгийг анхаарах хэрэгтэй. Жишээлбэл, богино хугацааны зээлийн хамгийн бага үүрэг нь тайлангийн баримт бичигт тусгагдаагүй байж болно. Гэхдээ хэдэн жилийн хугацаатай олгосон зээлийн тухайд ийм мэдээлэл заавал тайланд тусгагдсан байх ёстой.

Аж ахуйн нэгж нь 1-р маягт дээр үндэслэх эрхтэй боловч өөрийн маягтыг бий болгодог. Гэсэн хэдий ч нягтлан бодох бүртгэлийн төрлийн тайланг бэлтгэх ерөнхий дүрэм, шаардлагыг дагаж мөрдөх шаардлагатай.

Балансын тайланд дараахь зүйлийг заавал тусгах ёстой нь тогтоогдсон.

- тайлан балансын үйл явц хийгдсэн огноо, энэхүү тайлангийн баримт бичгийг бүрдүүлж, өгсөн тайлант хугацааны огноог тодорхойлсон;

- Байгууллагын бүтэн нэрийг зааж өгөх шаардлагатай болсон бөгөөд хууль тогтоогч нь заасан нэр нь хууль тогтоомжийн баримт бичигт заасан өгөгдөлтэй тохирч байхыг шаарддаг;

- Та татвар төлөгчийн дугаар, мөн аж ахуйн нэгжийн үндсэн үйл ажиллагааны кодыг зааж өгөх хэрэгтэй. OKOPF ба OKFS-ийн ангиллыг зааж өгөх шаардлагатай. Баримт бичгийг бүрдүүлэх явцад ашигласан хэмжлийн нэгжийг зааж, мөн аж ахуйн нэгжийн хууль ёсны хаягийг зааж өгсөн болно;

- Баримт бичгийг зохих байгууллагад илгээсэн огноо.

Балансын бүх нийт параметрүүдийг мянга мянган рубльд зааж өгөх ёстой, аравтын бутархайг заагаагүй болно. Хэрэв компани илүү их эргэлттэй бол өгөгдлийг саяар нь өгөх боломжтой. Тодорхой хөрөнгийн бүх дүнг балансын дагалдах тэмдэглэлд тодруулсан тохиолдолд нийт дүнгээр илэрхийлж болно. Гэхдээ шалгуур үзүүлэлтүүд нь чухал биш бөгөөд ерөнхийд нь нэгтгэх боломжтой бол ийм арга хэмжээ авдаг.

Эхний хэсэг: Эргэлтийн бус хөрөнгө:

- Эдгээр нь шинжлэх ухааны тодорхой бүтээлүүд, хөтөлбөрүүд, шинэ бүтээлүүд, загварууд, үйлдвэрлэлийн нууцууд, тэр ч байтугай бизнесийн нэр хүнд юм. Үүнд 04 дансанд тусгагдсан судалгааны бүх зардлыг багтаасан бөгөөд балансын 1120-р мөрөнд хайлтын хөрөнгийг мөн зааж өгсөн болно. Эдгээр үзүүлэлтүүдийг 1130 ба 1140-р мөрөнд тусгах ёстой;

- 1150-р мөрөнд үндсэн хөрөнгийг заавал зааж өгөх ёстой. Үнэн хэрэгтээ энэ мөрөнд үндсэн хөрөнгийн талаарх мэдээллийг анхны өртөг болгон тусгасан болно. Эдгээр санд түрээсийн гэрээгээр аж ахуйн нэгжийн хүлээн авсан эд хөрөнгө, түүнчлэн өмчлөлийн улсын бүртгэлд хамрагдах шаардлагатай бүх объектууд орно;

- Санхүүгийн төрлийн хөрөнгө оруулалтын талаархи мэдээллийн тайлбарыг бий болгосон. Хугацаа нь нэг жилээс илүүгүй бол богино хугацааны хөрөнгө оруулалтын хувилбарууд, түүнчлэн урт хугацааны хөрөнгө оруулалтад хуваагдана. Урт хугацааны хөрөнгө оруулалтын хэмжээг зааж өгөхийн тулд 1170-р мөрөнд охин компанид оруулсан хөрөнгө оруулалт, хувьцаа худалдаж авах гэх мэтийг тусгасан болно.

- Нэг жилээс дээш хугацаатай урт хугацааны зээлийг тусгах шаардлагатай бол 1190-р мөрөнд тусгагдсан урт хугацааны хөрөнгө гэсэн хэсэг байдаг. Мөн 1230-р мөрөнд байрлуулсан богино хугацааны хөрөнгө оруулалтууд байдаг;

- Хойшлогдсон хөрөнгийг 1180-р мөрөнд зааж өгсөн бөгөөд хялбаршуулагчид энэ мөрийг бөглөхгүй, харин зураас тавиагүй, зүгээр л хоосон орхино. 1190-р мөрөнд бусад бүх эргэлтийн бус хөрөнгөтэй холбоотой өгөгдлийг заана.

Хоёрдугаар хэсэг: эргэлтийн хөрөнгө:

- Юуны өмнө ажиллаж байгаа бараа материалын талаархи мэдээллийг зааж өгсөн болно. Аж ахуйн нэгжийн бий болгосон бүх материаллаг бараа материалын өртгийн үзүүлэлт. Өгөгдлийг 1210-р мөрөнд тусгасан болно. Заагчийг тайлах шаардлагагүй. Гэхдээ 1210-р мөрөнд оруулсан зүйл нь жишээлбэл, дуусаагүй ажлын зардал, түүхий эдийн зардалд хуваагдах нь чухал бол энэ тохиолдолд өгөгдлийг тайлах шаардлагатай болно;

- НӨАТ-ыг заасан, өгөгдлийг 1220-р мөрөнд оруулсан болно. Хялбаршуулсан хүмүүс энэ мөрийг бөглөдөггүй, учир нь тэд 19-р дансанд НӨАТ-ын оруулгыг тусгасан бөгөөд үнэн хэрэгтээ энэхүү татварын тогтолцооны дагуу НӨАТ төлөгддөггүй;

- 1230-р мөрөнд дансны авлагын өгөгдлийг тодорхойлно. Энэ мөрөнд богино хугацааны өрийн үүргийн талаархи мэдээлэл багтсан болно. Санхүүгийн төрлийн хөрөнгө оруулалтыг 1240-р мөрөнд тусгасан болно. Шалгуур үзүүлэлт нь нэг жилийн хугацаанд зээлээр олгосон хөрөнгийн төрлийг тодорхойлдог (илүү ихгүй);

- Мөнгөтэй адилтгах хөрөнгө ба бэлэн мөнгөний үзүүлэлт бүхий мөрийг бөглөнө. Эдгээр мөрүүдийг бөглөхийн тулд та дансны үлдэгдэл, 50, 55, 52, 57-р дансанд байгаа бэлэн мөнгө зэрэг бүх мөнгөн хөрөнгийн дүнг нэгтгэх хэрэгтэй болно. 1260-р мөрөнд та өөр баганад оруулах боломжгүй бусад бүх эргэлтийн хөрөнгийг зааж өгч болно. бичиг баримт.

Гуравдугаар хэсэг: Капитал ба нөөц:

- Дүрмийн сангийн дэлгэрэнгүй мэдээллийг 1310-р мөрөнд заасан. Энэ мөрөнд заасан хэмжээ нь хууль тогтоомжийн баримт бичигт заасан өгөгдөлтэй тодорхой давхцах ёстой;

- Байгууллага үйл ажиллагааныхаа явцад хувьцаа эзэмшигчдээс олж авсан өөрийн хувьцаа байгаа эсэхийг харуулсан өгөгдлийг заавал зааж өгөх ёстой. Ийм өгөгдлийг 1320-р мөрөнд оруулна. Өөрийн хувьцааг буцааж худалдаж аваад дахин худалдсан тохиолдолд тэдгээрийг хөрөнгө гэж үзнэ. Энэ нь тэдний өгөгдлийг 1260-р мөрөнд оруулах ёстой гэсэн үг юм;

- Бусад бүх эргэлтийн хөрөнгийг 1340-р мөрөнд оруулна. Энэ нь нэмэлт хөрөнгийн дансанд байгаа бүх объект болон биет бус хөрөнгийн бодит дахин үнэлгээг харуулна;

- Дахин үнэлгээ хийлгүйгээр нэмэлт капиталыг 1350-р мөрөнд тусгана. Энэ мөрийн үзүүлэлтийг зөвхөн дахин үнэлгээний дүнгүйгээр тусгана. Үүний дараа нөөц хөрөнгө бүхий мөр гарч ирэх бөгөөд тэдгээрийн үлдэгдлийг 1360-р мөрөнд тусгасан болно. Аж ахуйн нэгжийн үйл ажиллагаанд дүн шинжилгээ хийхэд маш чухал ач холбогдолтой зарим өгөгдөл шаардлагатай үед нөөц хөрөнгийн талаархи бүх өгөгдлийг тайлах шаардлагатай;

- Илрээгүй алдагдлын утгыг зааж өгөх ёстой. Бүх хуваарилагдаагүй ашгийн хувилбаруудыг 1370-р мөрөнд тусгах ёстой. Мөн энд далд алдагдлын дүнгийн мэдээллийг оруулсан болно. Энэ хэмжээг хаалтанд тусгасан болно. Энэ алдагдал эсвэл хуримтлагдсан ашгийн тодорхой үзүүлэлтүүдийг нэмэлт мөрөнд тайлж болно. Уг нь ашиг, алдагдлын санхүүгийн үр дүнг илүү үнэн зөв гаргах боломжтой.

Дөрөвдүгээр хэсэг: Урт хугацааны төлөвлөгөөний амлалт

Зээл авсан хөрөнгийн заалт нэн даруй үүсдэг. 1410-р мөрийг бөглөж, үүнд аж ахуйн нэгжийн бүх урт хугацааны үйл ажиллагааны өрийн талаарх мэдээллийг оруулсан болно. Үнэн хэрэгтээ энэ нь зээлийн болон зээлийн үүргийн гүйцэтгэлийг нэг жилээс дээш хугацаагаар гүйцэтгэхийг харгалзан үзсэний үндсэн дээр тусгагдсан болно. Хүлээн авсан ашгийн татвар төлөгчид 1420-р мөрийг бүрдүүлэх шаардлагатай;

Бүх тооцоолсон өр төлбөрийг 1430-р мөрөнд тусгасан болно, учир нь байгууллага эдгээр үзүүлэлтүүдийг нягтлан бодох бүртгэлд хүлээн зөвшөөрдөггүй тул болзошгүй өр төлбөр, хөрөнгийг баримт бичигт үргэлж тусгадаггүй гэдгийг тэмдэглэх нь зүйтэй.

Бусад бүх өр төлбөрийг 1450-р мөрөнд тусгасан болно.

Тавдугаар хэсэг: Богино хугацаат өр төлбөр

- Байгууллагад богино хугацаанд хүлээн авсан бүх хөрөнгийг 1510-р мөрөнд тусгасан болно;

- Зээлийн өрийн нийт дүнг 1520-р мөрөнд тусгах ёстой. Хэрэв өрийн хэмжээ их байвал түүнийг ерөнхийд нь илэрхийлэхгүй, харин зээлийн томоохон үүргийг харгалзан тодорхойлсон байх;

- 1530-р мөрийг танай компани төсвийн тодорхой санхүүжилт эсвэл зорилтот санхүүжилтийн хэмжээг авсан тохиолдолд бөглөнө;

- Нөхцөлүүдийг 1540-р мөрөнд тайлагнадаг, гэхдээ зөвхөн компани хариуцлагын ашиглалтыг хүлээн зөвшөөрсөн тохиолдолд л.

Энэ бол зардал, орлого, санхүүгийн үр дүнгийн талаарх мэдээллийг агуулсан тайлангийн маягт юм. Энэ маягт нь хуулиар батлагдсан бөгөөд байгууллагын бүх үйл ажиллагааны талаархи мэдээллийг агуулсан болно. Энэхүү баримт бичгийг боловсруулснаар та байгууллагын үйл ажиллагааны оновчтой байдлыг тодорхойлох, ашгийг тооцоолох гэх мэт боломжтой.

Энэхүү баримт бичгийн хэлбэр нь дараахь мэдээллийг өгөх шаардлагатайг харуулж байна.

- Мэдээлэл өгөх хугацаа, түүнчлэн огноо, байгууллагын талаархи мэдээллийг өгөх, түүнчлэн хэмжилтийн нэгжийн заалт;

- Тайлангийн үзүүлэлт бүхий хүснэгтийг доор харуулав. Энэ нь тайлбар, үзүүлэлтийн өгөгдөл, тусгай кодуудын тоо, түүнчлэн тодорхой тодорхойлсон тайлангийн хугацааны шалгуур үзүүлэлтүүдийн утгыг агуулсан багана юм. Өнгөрсөн жил өгсөн үзүүлэлтүүдтэй ижил багана.

Маягт 2 хэрхэн эмхэтдэг вэ?

- Орлогын мэдээллийг 2110-р мөрөнд зааж өгсөн болно. Аж ахуйн нэгжийн ердийн үйл ажиллагаатай холбоотой бүх орлогын мэдээллийг харуулах шаардлагатай.

- 2120-р мөрөнд та борлуулалтын өртгийг зааж өгөх хэрэгтэй. Үнэн хэрэгтээ аж ахуйн нэгжийн бүх төрлийн үйл ажиллагааны зардлын хэмжээг зааж өгсөн болно. Жишээлбэл, бүтээгдэхүүн үйлдвэрлэх, түүхий эд худалдан авах, тодорхой ажил гүйцэтгэхэд үндэслэн бий болсон зардал;

- 2100-р мөрөнд та нийт үр дүнг зааж өгөх хэрэгтэй. Энэ бол захиргааны болон борлуулалтын бүх зардлыг оруулаагүй энгийн ашгийн мэдээлэл юм. Энэ үзүүлэлтийг тооцоолохын тулд та орлогын дүнгээс борлуулалтын зардлыг хасах хэрэгтэй. Хэрэв сөрөг үзүүлэлт үүсвэл хаалтанд тэмдэглэнэ (дугуй хаалт ашигладаг);

- Аж ахуйн нэгжид бий болсон арилжааны бүх зардлыг 2210-р мөрөнд, захиргааны зардлыг 2220-р мөрөнд тусгана;

- 2200-р мөрөнд аж ахуйн нэгжийн ашиг, алдагдлын хэлбэрийн өгөгдлийг тусгасан болно. Тооцооллыг нийт ашгийн дүнгээс арилжааны болон захиргааны зардлыг хасах замаар хийдэг;

- Шууд бусаар хүлээн авсан бүх орлогыг 2310-р мөрөнд, жишээлбэл, ногдол ашиг эсвэл хөрөнгийн үнэ цэнийг тусгасан болно. 2310-р мөрөнд бусад байгууллагад оролцсоноос авсан орлогыг, 2320-р мөрөнд тухайн аж ахуйн нэгжийн зээл, үнэт цааснаас авсан хүүг;

- Компани өөрөө төлөх хүүг 2330-р мөрөнд, бусад зардлыг дараагийн хоёр мөрөнд тусгана;

- 2300-р мөрөнд татварын ашгийг заана. Энэ мөрөнд аж ахуйн нэгжийн үйл ажиллагааны нягтлан бодох бүртгэлийн ашиг, алдагдлыг харуулсан боловч одоогийн татварын үзүүлэлтүүдийг 2410-р мөрөнд тусгах ёстой.

Цэвэр ашгийг 2400-р мөрөнд тусгах ёстой.Энэ хүснэгтийг бүрдүүлсний дараа лавлагаа мэдээллийг өгнө. Эргэлтийн бус хөрөнгийн дахин үнэлгээний үр дүнг цэвэр ашгийг харгалзахгүйгээр харуулав. Цэвэр ашиг ороогүй бүх гүйлгээний үр дүнг заавал зааж өгөх шаардлагатай. Санхүүгийн нийт үр дүн гэх мэт мэдээллийг өгсөн.

Энэ маягтыг удирдагч гарын үсэг зурсан байх ёстой. Өмнө нь энэ баримт бичигт ерөнхий нягтлан бодогч гарын үсэг зурсан байх ёстой, энэ баримт бичигт энэ мэдээллийг агуулаагүй байх ёстой, гэхдээ хууль тогтоогч баримт бичигт нягтлан бодогчийн гарын үсэг зурахыг хориглодоггүй.

дүгнэлт

Бизнес эрхлэгчид болон хуулийн этгээдийн хэрэгцээ нь нягтлан бодох бүртгэлийн тусгай төрлийн баримт бичгийг бэлтгэх явдал юм. Хувиараа бизнес эрхлэгчид тодорхой бичиг баримт бүрдүүлэх шаардлагагүй бөгөөд жижиг бизнес эрхэлдэг аж ахуйн нэгжүүдэд тайлан баланс гаргах системийг хялбаршуулсан. 1 ба 2-р маягтыг зурах нь маш олон нюанстай байдаг. Гэсэн хэдий ч хууль тогтоогч баримт бичгийн маягтуудыг тодорхой боловсруулж, зааварчилгаа өгсөн бөгөөд үүний үндсэн дээр баримт бичгийг бөглөх үйл явц илүү хялбар, хурдан болдог.

2-р маягтыг бөглөх нь энгийн процесс юм. Маягтыг хүснэгт хэлбэрээр танилцуулсан бөгөөд та зүгээр л аж ахуйн нэгжийн үйл ажиллагааны талаархи тодорхой мэдээллийг оруулах хэрэгтэй. 1-р маягтын хувьд түүнийг бэлтгэх бүтэц нь илүү төвөгтэй байх болно, учир нь татварын бүтэц, түүнчлэн статистикийн хэлтэст баталгаажуулахын тулд олон янзын өгөгдлийг зааж өгөх шаардлагатай. Хуульд заасны дагуу бүрдүүлэх ёстой баримт бичгийн маягтыг Холбооны татварын албаны албан ёсны вэбсайтаас олж болно. Эндээс та яг одоо бөглөх шаардлагатай хамгийн сүүлийн үеийн маягтуудыг олох боломжтой.

Та мөн тайлан баланс гаргахтай холбоотой олон видеог Интернетээс үзэх боломжтой, энэ нь танд энэ асуудалд туслах болно.

ОХУ-ын бүх байгууллага, түүнчлэн гадаадын компаниудын манай улс дахь албан ёсны төлөөлөгчийн газрууд тайлант жилийн санхүү, эдийн засгийн байдлынхаа талаар тайлагнахыг шаарддаг. Энэ үүргийг "Нягтлан бодох бүртгэлийн тухай" 402-FZ хуулиар зохицуулдаг.

Нягтлан бодох бүртгэлийн бүртгэлийг хялбаршуулсан хэлбэрээр хөтлөх эрх бүхий тодорхой ангиллын аж ахуйн нэгжүүдэд "хөнгөлөлт"-ийг мөн хуульд заасан. Гэсэн хэдий ч нягтлан бодох бүртгэлийн үндсэн эсвэл хялбаршуулсан аргаас үл хамааран №1 маягт нь бүх аж ахуйн нэгжид: байгууллага, хувиараа бизнес эрхлэгчид, хувь хүмүүс заавал байх ёстой.

Энэ жил та 2018 оны тайланг гаргах ёстой. Одоогийн маягтыг ОХУ-ын Сангийн яамны 2010 оны 07-р сарын 02-ны өдрийн 66н тоот тушаалаар баталсан.

Маягт 1 "Баланс", Word маягтыг татаж авна уу

2019 оны тайлан балансын маягтыг excel татаж авах

Шугамын код, маягт, excel бүхий баланс

Үлдэгдэлээ хэрхэн бөглөх вэ

1-р маягтыг бөглөхдөө та ОХУ-ын Сангийн яамны 1999-07-06-ны өдрийн 43n тоот тушаалын 4-р хэсгийг (2010 оны 11-р сарын 08-нд нэмэлт өөрчлөлт оруулсан) удирдан чиглүүлэх хэрэгтэй. Тайлангийн баримт бичгийг бөглөх үндсэн дүрмийг тодорхойлъё.

- тайлангийн үзүүлэлтүүдийг PBU-ийн шаардлага, компанийн нягтлан бодох бүртгэлийн бодлогыг харгалзан бүрдүүлсэн тайлант өдрийн дансны бодит үлдэгдлийн дагуу бөглөх;

- үзүүлэлтүүдийг мөнгөн дүнгээр ОХУ-ын мөнгөн тэмдэгтээр - рубль, мянган рубль эсвэл сая рубльээр тусгах;

- Гадаад валютаар хийгдсэн гүйлгээг гүйлгээ хийсэн өдрийн тогтоосон ханшаар дахин тооцдог;

- хэрэв компани нь салбар сүлжээтэй бол жилийн эцэст нэг тайлан тэнцэл (толгой компани дээр нэмээд салбарууд) бүрдүүлэх ёстой;

- 12 сараас дээшгүй хугацаанд байгаа үзүүлэлтийг богино хугацаат хөрөнгө, өр төлбөрт, нэг жилээс дээш хугацаанд байгаа үзүүлэлтийг урт хугацааны хөрөнгөд тусгах;

- эд хөрөнгө, үндсэн хөрөнгийг "цэвэр" үнэ цэнээр, өөрөөр хэлбэл PBU-аас заасан элэгдэл болон бусад зардлыг харгалзан тусгах ёстой.

Бид №1 маягтыг бөглөх энгийн хууран мэхлэх хуудсыг санал болгож байна.

Дууссан маягтын жишээ

Тайланг хэзээ, хаана өгөх вэ

2018 оны №1 маягт дахь санхүүгийн тайланг хэд хэдэн байгууллагад нэг дор ирүүлэх ёстой: Холбооны татварын алба, Росстат - бүх байгууллага, хувиараа бизнес эрхлэгчид, ОХУ-ын Хууль зүйн яам ба (эсвэл) Сангийн яаманд - ашгийн бус байгууллага, төрийн албан хаагчдад зориулсан. Нэмэлт хүсэлтийн дагуу нягтлан бодох бүртгэлийн бүртгэлийг компанийн үүсгэн байгуулагч эсвэл эзэмшигчээс хүсч болно.

Тайлантаас хойшхи жилийн эхний өдрөөс хуанлийн 90 хоногоос хэтрэхгүй хугацаанд 2018 оны тайлан балансыг Татварын хяналтын газар, Росстатад ирүүлэх ёстой. Өөрөөр хэлбэл, 2019-03-31-ээс хэтрэхгүй. Гэсэн хэдий ч 2019 онд 3-р сарын 31-ний өдөр амралтын өдөр тохиож байгаа тул шилжүүлэх дүрмийг баримтална. Энэ нь 2018 оны тайлан баланс гаргах эцсийн хугацаа нь 2019.04.01 гэсэн үг юм.

Төрийн байгууллагын хувьд тайлагнах бусад хугацааг өмнө нь тогтоож болно. Энэ мэдээллийг тогтоосон журмаар байгууллагуудад хүргэдэг.

Сангийн яам, Хууль зүйн яам эсвэл үүсгэн байгуулагчид ирүүлсэн тайлан нь Холбооны татварын алба, нутаг дэвсгэрийн статистикийн байгууллагад заасан хугацаанд тайлагнах үүргээ хүчингүй болгодоггүй.

"Тусгай" хэргийн эцсийн хугацаа

Шинээр байгуулагдсан, татан буугдсан, өөрчлөн байгуулагдсан аж ахуйн нэгжүүдийн хувьд эцсийн хугацаа арай өөр байгааг анхаарна уу. Дараах компаниудын тайлан гаргах эцсийн хугацааг харцгаая.

- Бүтээл. 2018 оны 09-р сарын 30-наас өмнө байгуулагдсан байгууллага нь нийтээр хүлээн зөвшөөрөгдсөн дүрмийн дагуу, өөрөөр хэлбэл 2019 оны 01-р сарын 4-ний өдрөөс өмнө тайлагнах ёстой. Гэхдээ 2018 оны 9-р сарын 30-наас хойш байгуулагдсан компаниуд 2019 онд биш, харин 2020 онд тайлагнадаг байх ёстой. Өөрөөр хэлбэл 2019 оны тайлант үеийг нэмээд 2018 онд оршин тогтнож байсан хугацааг тооцох ёстой.

- Дахин зохион байгуулалт. Хуулийн этгээдийн улсын нэгдсэн бүртгэлд хамгийн сүүлд өөрчлөлт оруулснаас хойш гурван сарын дараа компани тайлагнах үүрэгтэй. Энэ дүрмийг зөвхөн үйл ажиллагаагаа үргэлжлүүлж байсан компаниудад төдийгүй үйл ажиллагаагаа дуусгасан "нэгдсэн" аж ахуйн нэгжүүдэд ч тогтоосон болно.

- Татан буулгах. Үйл ажиллагаагаа албан ёсоор дуусгасан байгууллага нь хуулийн этгээдийн улсын нэгдсэн бүртгэлд холбогдох бичилт хийсэн өдрөөс хойш хуанлийн гурван сарын дотор тайлагнана.