සැබෑ පුවත්. ගිණුම් වර්ගීකරණ ලක්ෂණ යාවත්කාලීන කිරීම (KPS) අයවැය ගිණුම්කරණයේ කකුළුවෙක් යනු කුමක්ද?

Galina Nefedova පිළිතුරු දෙයි,විශේෂඥ

2017 ආරම්භයේදී, 5-17 කාණ්ඩවල මුල්ය නොවන වත්කම් ගිණුම්වල ආරම්භක ශේෂයන් හි ශුන්ය පරාවර්තනය කරන්න. 106.00, 107.00, 109.00 ගිණුම් සඳහා ලැබෙන ශේෂයන් සඳහා ගිණුම් ව්යුහය වෙනස් නොකරන්න. මෙය උපදෙස් 162n හි 2 වන ඡේදය මගින් ස්ථාපිත කර ඇති අතර රුසියාවේ මුදල් අමාත්යාංශයේ 05/05/2016 අංක 02-07-10/25987, 03/14/2016 අංක 02-07-07/ දිනැති ලිපිවල විස්තර කර ඇත. 14989.

ගිණුමේ ඉලක්කම් 5-17 තුළ, හර 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.00, 0.00,000, ඒවාට අනුරූප ගිණුම් 0.401. 20.240, 0.401, 20.250, 0.401.20.270, 0.304.04.000, දේපල හෝ අරමුදල්වල අපේක්ෂිත අරමුණ සඳහා වෙනත් ආකාරයකින් සපයා නොමැති නම්.

මූල්ය නොවන වත්කම් මිලදී ගැනීමේදී, KRB ගිණුම් අංක 100.00.000 හි අංක 1-17 හි දක්වා ඇත (වගන්තිය සහ උපවගන්ති කේත, ඉලක්ක අයිතම කේතය, වියදම් වර්ගයේ කේතය).

උපදෙස් අංක 162n හි 2 වන ඡේදය මඟින් ගිණුම් අංකයේ ඉලක්කම් 1-17 ක් සෑදීමේදී රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණ කේත ආයතන විසින් භාවිතා කිරීම, මෙම උපදෙස් මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්, උපග්රන්ථ අංක 2 අනුව සිදු කරනු ලැබේ. උපදෙස් අංක 162n හි උපග්රන්ථය 2 ට අනුව, ස්ථාවර වත්කම් මිලදී ගැනීමේදී, ගිණුම් අංකය 0.100.00.000 පහත පරිදි පිහිටුවා ඇත: ඉලක්කම් 1-17, KRB දක්වා ඇත (වගන්තිය සහ උපවගන්ති කේත, ඉලක්ක අයිතම කේතය, වියදම් වර්ගය කේතය) . මේ අනුව, මූල්ය නොවන වත්කම් මිලදී ගැනීමේදී, KRB ගිණුම් අංක 100.00.000 හි අංක 1-17 දක්වා දක්වා ඇත (වගන්තිය සහ උපවගන්ති කේත, ඉලක්ක අයිතම කේතය, වියදම් වර්ගයේ කේතය).

රුසියාවේ මුදල් අමාත්යාංශය

අයවැය අරමුදල් ලබන්නන් අයවැය ගිණුම්කරණය සඳහා ශේෂ පත්ර ගිණුම් සාදන ආකාරය

ආයතන සඳහා, ගිණුම් සාදනු ලබන ප්රධාන ලේඛනය වන්නේ 2010 දෙසැම්බර් 1 දිනැති අංක 157n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද ඒකාබද්ධ ගිණුම් ප්රස්ථාරය සහ එහි අයදුම් කිරීමේ ක්රියා පටිපාටියයි (මින් ඉදිරියට අංක 157n ගිණුම්වල ඒකාබද්ධ ප්රස්ථාරය සඳහා උපදෙස්). එය භාවිතා කළ යුත්තේ:

- රාජ්ය අධිකාරීන් (රාජ්ය ආයතන), පළාත් පාලන ආයතන;

- රාජ්ය අතිරේක අයවැය අරමුදල් කළමනාකරණ ආයතන;

- රාජ්ය සහ නාගරික ආයතන;

- මුදල් සේවා සපයන ආයතන.

අයවැය අරමුදල් ලබන්නන් 2010 දෙසැම්බර් 1 දිනැති අංක 157n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගය මගින් අනුමත කරන ලද ගිණුම් සහ උපදෙස්වල ඒකාබද්ධ ප්රස්ථාරයට අනුකූලව අයවැය ගිණුම්කරණ ගිණුම් අංක උත්පාදනය කරයි. උපදෙස් අංක 162n.* හි විශේෂාංග ස්ථාපිත කර ඇත.

KRB සමඟ ගිණුමක් නිර්මාණය කිරීම

ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ, KRB කේතයේ ඉලක්කම් 4-20 භාවිතා කරමින් ඉලක්කම් 26 කින් යුත් අයවැය ගිණුම්කරණ ගිණුමක් සාදන්න:

මෙය උපග්රන්ථ අංක 162n හි උපග්රන්ථය 2 වෙත සටහන් කර ඇත.

තනි ගිණුම් සඳහා, ගිණුම් අංකයේ 1-17 ඉලක්කම් වලින්, පිළිබිඹු කරන්න:

|

චෙක් පත |

1-4

|

5-14

|

15-17

|

24-26

|

සටහන |

|

අනුරූප ගිණුම් 2 |

|||||

|

0.401.20.240 |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

|||||

|

XXXXXXXXXXX |

මධ්යගත සැපයුම් මෙහෙයුම් සඳහා |

||||

|

1 දේපල අත්පත් කරගත් දේපල හා අරමුදල්වල අපේක්ෂිත අරමුණ සඳහා වෙනත් ආකාරයකින් සපයා නොමැති නම්. |

|||||

මෙය උපදෙස් 162n හි 2 වන ඡේදයේ දක්වා ඇත.

අයවැය ක්රියාකාරකම් සඳහා වියදම් වර්ග කිරීම සඳහා කේතයක් සහිත අයවැය ගිණුමක් රජයේ ආයතනයක් උත්පාදනය කරන ආකාරය පිළිබඳ උදාහරණයක්

ෆෙඩරල් අයවැයෙන් අරමුදල් සපයන රාජ්ය ආයතනය "මනෝ චිකිත්සක රෝහල" ද්රව්යමය සැපයුම් අත්පත් කර ගත්තේය.

ගණකාධිකාරීවරයා වියදම් වර්ගීකරණ කේතය පහත පරිදි අර්ථ දැක්වීය:

- අයවැය අරමුදල්වල ප්රධාන කළමනාකරු වන්නේ රුසියාවේ සෞඛ්ය අමාත්යාංශයයි (ප්රධාන කේතය අයවැය ගිණුමේ ව්යුහය සෑදෙන්නේ නැත);

- වගන්තිය (උප වගන්තිය) - 0901 (නේවාසික වෛද්ය ප්රතිකාර) (2013 ජූලි 1 දිනැති අංක 65n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගය මගින් අනුමත කරන ලද උපදෙස් සඳහා ඇමුණුම 2);

- ඉලක්ක අයිතමය - 01 2 04 90059 (රුසියානු සමූහාණ්ඩුවේ “සෞඛ්ය සංවර්ධන” රාජ්ය වැඩසටහනේ “අධි තාක්ෂණික, වෛද්ය ප්රතිකාර ඇතුළුව විශේෂිත වූ ප්රතිපාදන වැඩි දියුණු කිරීම” උප වැඩසටහන, සිදුවීම - “රෝගීන්ට වෛද්ය ප්රතිකාර ලබා දීමේ ක්රමය වැඩිදියුණු කිරීම මානසික හැසිරීම් ආබාධ", උපකාරක ක්රියාකාරකම්වල පිරිවැය (සේවා සැපයීම ) රාජ්ය ආයතන) (2013 ජූලි 1 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද උපදෙස්වල III වන කොටසේ 4.1.2.2.1, 4.1.2.5 උප වගන්ති. 65n);

- KVR - 244 "රාජ්ය (නගර) අවශ්යතා සපුරාලීම සඳහා භාණ්ඩ, වැඩ සහ සේවා වෙනත් ප්රසම්පාදනය" (2013 ජූලි 1 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද උපදෙස් වල III වන වගන්තියේ 5.1.2 උපවගන්තිය 65n) .

ඉන්වෙන්ටරි ගිණුම්කරණයේදී, ගණකාධිකාරීවරයා පහත අයවැය ඇතුළත් කිරීම් සිදු කරයි:

|

ගිණුම හර කිරීම |

ගිණුම් බැර |

||

|

වියදම් වර්ගීකරණ කේතය නොමැතිව ගිණුම් ඇතුළත් කිරීම |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

වියදම් වර්ගීකරණ කේතය සමඟ ගිණුම් ඇතුළත් කිරීම* |

|||

|

ගිණුම්කරණය සඳහා භාර ගන්නා ලද බඩු තොග |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

වසර ආරම්භයේදී ශේෂය විවෘත කිරීම

2017 ආරම්භයේදී, 5-17 කාණ්ඩවල මුල්ය නොවන වත්කම් ගිණුම්වල ආරම්භක ශේෂයන් හි ශුන්ය පරාවර්තනය කරන්න. 106.00, 107.00, 109.00 ගිණුම් සඳහා ලැබෙන ශේෂයන් සඳහා ගිණුම් ව්යුහය වෙනස් නොකරන්න.

ගිණුම් සහතිකයක් සමඟ සියලුම ගනුදෙනු ලේඛනගත කරන්න (f. 0504833).

මෙය උපදෙස් 162n හි 2 වන ඡේදය මගින් ස්ථාපිත කර ඇති අතර 2016 මැයි 5 දිනැති රුසියානු මුදල් අමාත්යාංශයේ අංක 02-07-10/25987, මාර්තු 14, 2016 අංක 02-07-07/14989 දරන ලිපිවල විස්තර කර ඇත. *

2010 දෙසැම්බර් 6 වන දින අංක 162N දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයෙන්

අයවැය ගිණුම්කරණය සහ එහි යෙදුම සඳහා උපදෙස් සඳහා ගිණුම් ප්රස්ථාරයේ අනුමැතිය මත

උපග්රන්ථ අංක 2

නියෝගයට

මුදල් අමාත්යාංශය

රුසියානු සමූහාණ්ඩුව

"ගිණුම් ප්රස්ථාරයේ අනුමැතිය මත

අයවැය ගිණුම්කරණය සහ

2010 දෙසැම්බර් 6 දිනැති අංක 162n93

උපග්රන්ථය 2. අයවැය ගිණුම්කරණය සඳහා ගිණුම් සටහන භාවිතා කිරීම සඳහා උපදෙස්

අයවැය ගිණුම්කරණ ගිණුම් ප්රස්ථාරයේ ගිණුම් අංකයේ අංක 1-17 ක් සෑදීමේදී රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණ කේත ආයතන සහ මූල්ය අධිකාරීන් විසින් භාවිතා කිරීම වෙනත් ආකාරයකින් සපයා නොමැති නම්, මෙම උපදෙස් අංක 2 උපග්රන්ථයට අනුකූලව සිදු කරනු ලැබේ. මෙම උපදෙස් මගින්.*

විශ්ලේෂණාත්මක ගිණුම්කරණ ගිණුම් සඳහා, ගිණුම් 010000000 "මූල්ය නොවන වත්කම්", ගිණුම් සඳහා විශ්ලේෂණාත්මක ගිණුම් ගිණුම් හැරුණු විට 010600000 "මූල්ය නොවන වත්කම්වල ආයෝජන", 010700000 "නිෂ්පාදනය සඳහා මුල්ය නොවන වත්කම් 001009 නිමි භාණ්ඩ, කාර්යයේ කාර්ය සාධනය, සේවා", මෙන්ම ගිණුම් 020135000 "මුදල් ලේඛන" සහ අනුරූප ගිණුම් සඳහා 040120000 "වත්මන් මූල්ය වර්ෂයේ වියදම්" (040120240, 040120250, 040120270, 040120270, 040120270) ගිණුම් අංකයේ ඉලක්කම් 17, බිංදු පරාවර්තනය වේ, වෙනත් ආකාරයකින් දේපලවල ඉලක්ක අරමුණ සහ (හෝ) අත්පත් කරගත් දේපල සඳහා මූල්ය සුරක්ෂිතභාවයේ මූලාශ්රය වන අරමුදල් මගින් සපයනු නොලැබේ. 2016 සඳහා වාර්තා කිරීම)*

විශ්ලේෂණාත්මක ගිණුම් ගිණුම් ගිණුම් සඳහා 010000000 "මූල්ය නොවන වත්කම්" වත්මන් මූල්ය වර්ෂය ආරම්භයේදී ශේෂයන් සැකසීමේදී, විශ්ලේෂණාත්මක ගිණුම් ගිණුම් 010600000 හැර "මූල්ය නොවන වත්කම්වල ආයෝජන", 010700000 "මුල්ය නොවන වත්කම්" , බිංදු ගිණුම් අංකයේ ඉලක්කම් 5-17 කින් දක්වා ඇත.*

උපග්රන්ථ අංක 2

භාවිතය සඳහා උපදෙස් වෙත

අයවැය ගිණුම්කරණය සඳහා ගිණුම් සටහන,

නියෝගයෙන් අනුමත කර ඇත

මුදල් අමාත්යාංශය

රුසියානු සමූහාණ්ඩුව

"ගිණුම් ප්රස්ථාරයේ අනුමැතිය මත

අයවැය ගිණුම්කරණය සහ

එහි භාවිතය සඳහා උපදෙස්"

2010 දෙසැම්බර් 6 දිනැති අංක 162n

උපග්රන්ථය 2. අයවැය ගිණුම්කරණ ගිණුම් අංකය උත්පාදනය කිරීමේදී රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණ කේතය ඇතුළත් කිරීමේ ක්රියා පටිපාටිය

|

ගිණුමේ නම |

අයවැය ගිණුම්කරණ ගිණුම් අංකය |

||||||||||||

|

කෘතිම ගිණුම |

ආදායම් වර්ගය අනුව විශ්ලේෂණාත්මක, |

||||||||||||

|

ටික්- |

කටයුතු |

වස්තුව - |

ගිණුම් වස්තුවක් බැහැර කිරීම* |

||||||||||

|

ශ්රේණියේ අංකය |

|||||||||||||

|

KBK - ගිණුම් අංකයේ අංක 1-17 හි බිංදු දක්වා ඇත; KRB - ගිණුම් අංකයේ 1-17 ඉලක්කම් අයවැය වියදම් කේතයේ ඉලක්කම් 4-20 දක්වයි: කොටසේ කේතය, උපවගන්තිය, ඉලක්ක අයිතමය සහ වියදම් වර්ගය;* |

|||||||||||||

|

ජීවන අවකාශයන් |

||||||||||

|

නේවාසික නොවන පරිශ්රය |

||||||||||

|

පහසුකම් |

||||||||||

|

කාර් සහ උපකරණ |

||||||||||

|

වාහන |

||||||||||

|

කාර්මික සහ ගෘහ උපකරණ |

||||||||||

|

පුස්තකාල අරමුදල |

||||||||||

|

වෙනත් ස්ථාවර වත්කම් |

|

නිෂ්පාදනය නොකළ වත්කම් |

|||||||||||||||

|

නිෂ්පාදනය නොකළ වත්කම් - ආයතනයේ දේපල |

|||||||||||||||

|

උප පාංශු සම්පත් |

|||||||||||||||

|

වෙනත් නිෂ්පාදනය නොකළ වත්කම් |

|||||||||||||||

|

නේවාසික පරිශ්රයේ ක්ෂය වීම |

|||||||||||||||

|

නේවාසික නොවන පරිශ්රයන් ක්ෂය වීම |

|||||||||||||||

|

ව්යුහයන් ක්ෂය වීම |

|||||||||||||||

|

යන්ත්රෝපකරණ සහ උපකරණ ක්ෂය වීම |

|||||||||||||||

|

වාහන ක්ෂය වීම |

|||||||||||||||

|

නිෂ්පාදනය සහ ව්යාපාරික උපකරණ ක්ෂය වීම |

|||||||||||||||

|

පුස්තකාල අරමුදල ක්ෂය වීම |

|||||||||||||||

|

අනෙකුත් ස්ථාවර වත්කම් ක්ෂය වීම |

|||||||||||||||

|

අස්පෘශ්ය වත්කම් ක්රමක්ෂ කිරීම |

|||||||||||||||

|

ඖෂධ සහ ඇඳුම් පැළඳුම් |

|||||||||||||||

|

ආහාර |

|||||||||||||||

|

ඉන්ධන සහ ලිහිසි තෙල් |

|||||||||||||||

|

ඉදිකිරීම් ද්රව්ය |

|||||||||||||||

|

මෘදු බඩු තොග |

|||||||||||||||

|

වෙනත් බඩු තොග |

|||||||||||||||

|

නිමි භාණ්ඩ |

|||||||||||||||

2016 ජනවාරි 1 වන දින සිට, රුසියානු සමූහාණ්ඩුවේ අයවැය පද්ධතියේ අයවැය සකස් කිරීමේදී සහ ක්රියාත්මක කිරීමේදී, සාමාන්ය රාජ්ය අංශයේ මෙහෙයුම් වර්ගීකරණය (මෙතැන් සිට KOSGU ලෙස හැඳින්වේ) එය අයවැය ව්යුහයෙන් බැහැර කර ඇත වර්ගීකරණ කේතය. ඒ අතරම, KOSGU අයවැය (ගිණුම්කරණ) වාර්තා පවත්වාගෙන යාම, අයවැය (ගිණුම්කරණය) සහ අනෙකුත් මූල්ය වාර්තාකරණය සඳහා දිගටම භාවිතා වේ. අයවැය වර්ගීකරණ කේතය රාජ්ය (නාගරික) ආයතනවල ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ ගිණුම් අංකයට ඇතුළත් කර ඇති බැවින්, මෙය ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ ගිණුම් අංක වෙනස් කිරීම සහ වත්මන් අයවැය වර්ගීකරණය සමඟ ශේෂයන් නව ගිණුම් වෙත මාරු කිරීම ඇතුළත් වේ. මෙම ලිපියෙන්, 1C ක්රමවේදයන් අයවැය නීති සම්පාදනයේ නවෝත්පාදනයන් සහ 2016 දී ගිණුම්කරණය සඳහා ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ “1C: රාජ්ය ආයතන ගිණුම්කරණය 8” වැඩසටහනේ පිහිටුවීම ගැන කතා කරයි.

අයවැය වර්ගීකරණය 2016

2016 සඳහා අයවැයෙන් පටන් ගෙන, රුසියානු සමූහාණ්ඩුවේ අයවැය පද්ධතියේ අයවැය සකස් කිරීමේදී සහ ක්\u200dරියාත්මක කිරීමේදී, රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්\u200dරහයේ 18, 20, 21, 23 වගන්තිවලට වෙනස්කම් යොදනු ලැබේ, එය ෆෙඩරල් නීති අංක 2011 මගින් සපයා ඇත. 2014 ඔක්තෝබර් 22 දිනැති 311-FZ, රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය සඳහා නව කේත ව්යුහය (අයවැය ආදායම් වර්ගීකරණය සඳහා කේත, අයවැය වියදම් වර්ගීකරණය, අයවැය හිඟයන් මූල්ය ප්රභවයන් වර්ගීකරණය) සහ නව ක්රියා පටිපාටිය සම්බන්ධයෙන් සාමාන්ය රාජ්ය අංශයේ මෙහෙයුම් වර්ගීකරණය යෙදීම (මෙතැන් සිට KOSGU ලෙස හැඳින්වේ).

රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයේ යාවත්කාලීන කරන ලද 18 වැනි වගන්තියට අනුව, පොදු නීතිමය ආයතනවල මෙහෙයුම් වර්ගීකරණය ( කොස්ගු) යනු රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණයේ අනිවාර්ය අංගයකි අයවැය (ගිණුම්කරණ) ගිණුම්කරණය සඳහා පමණක් 2016 සිට භාවිතා වේ, අයවැය සකස් කිරීම (ගිණුම්කරණය)සහ වෙනත් මූල්ය වාර්තා, රුසියානු සමූහාණ්ඩුවේ අයවැය පද්ධතියේ අයවැය දර්ශකවල සංසන්දනාත්මක බව සහතික කිරීම.

මේ අනුව, අයවැය පද්ධතියේ අයවැය සකස් කිරීමේදී සහ ක්රියාත්මක කිරීමේදී, KOSGU අදාළ නොවේ, සහ අයවැය හිඟ මුදල් සම්පාදනය කිරීමේ ආදායම්, වියදම් සහ ප්රභවයන් කාණ්ඩගත කිරීම සිදු කරනු ලබන්නේ අයවැය ආදායම් වර්ගීකරණය, අයවැය වියදම් වර්ගීකරණය සහ අයවැය හිඟයන් සඳහා මූල්ය ප්රභවයන් වර්ගීකරණය කිරීමෙනි. එබැවින්, KOSGU කේතය තවදුරටත් ආදායම්, වියදම් සහ මූලාශ්රවල අයවැය වර්ගීකරණයේ ඇතුළත් නොවේ.

2015/08/06 දිනැති රුසියාවේ මුදල් අමාත්යාංශයේ නියෝග අනුව අංක 90n, 2015/01/12 දිනැති අංක. 190nරුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය අයදුම් කිරීමේ ක්රියා පටිපාටිය පිළිබඳ උපදෙස් වලට අනුරූප වෙනස්කම් සිදු කර ඇත, 2013 ජූලි 1 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද අංක 65n (මෙතැන් සිට නියෝගය අංක 90n ලෙස හැඳින්වේ) - අයවැය හිඟයන් සඳහා ආදායම්, වියදම් සහ මූල්ය ප්රභවයන් වර්ගීකරණය කිරීමේ ව්යුහයට වෙනස්කම් සිදු කර ඇත.

නියෝග අංක 90n හි 2 වන ඡේදයට අනුව, රුසියානු සමූහාණ්ඩුවේ අයවැය පද්ධතියේ අයවැය සකස් කිරීම සහ ක්රියාත්මක කිරීම සඳහා වෙනස්කම් යොදනු ලැබේ, 2016 සඳහා අයවැයෙන් (2016 සඳහා සහ 2017 සහ 2018 සැලසුම් කාලය සඳහා).

අයවැය ආදායම් වර්ගීකරණය

- අයවැය ආදායමේ ප්රධාන පරිපාලකගේ කේතය (ඉලක්කම් 1 - 3)

- අයවැය ආදායම් වර්ගයේ කේතය (ඉලක්කම් 4 - 13)

- අයවැය ආදායම් උපවර්ග කේතය (ඉලක්කම් 14 - 20)

- අයවැය හිඟය සඳහා මූල්යකරණය කිරීමේ මූලාශ්රවල ප්රධාන පරිපාලකගේ කේතය (කාණ්ඩ 1 - 3);

- සමූහ කේත, උප සමූහය, ලිපි සහ අයවැය හිඟ මුදල් ප්රභවයේ වර්ගය (4 - 20 කාණ්ඩ)

අයවැය වියදම් වර්ගීකරණය

අයවැය වියදම් වර්ගීකරණ කේතය සමන්විත වන්නේ:- අයවැය අරමුදල්වල ප්රධාන කළමනාකරුගේ කේතය (ප්රවර්ග 1 - 3)

- කොටස් කේතය (ඉලක්කම් 4 - 5)

- උපවගන්ති කේතය (ඉලක්කම් 6 - 7)

- ඉලක්ක ලිපි කේතය (ඉලක්කම් 8 - 17)

- වියදම් ආකාරයේ කේතය (ඉලක්කම් 18 - 20)

ෆෙඩරල් අයවැය වියදම්වල ඉලක්ක අයිතමයේ කේත ව්යුහය කාණ්ඩ දහයකින් සමන්විත වන අතර පහත සඳහන් සංරචක ඇතුළත් වේ (වගුව 3)

- වැඩසටහන් කේතය (වැඩසටහන් නොවන) වියදම් දිශාව (ඉලක්කම් 8 - 9)

- උපස්ථර කේතය (බිට් 10)

- ප්රධාන සිදුවීම් කේතය (ඉලක්කම් 11 - 12)

- වියදම් දිශා කේතය (ඉලක්කම් 13 - 17)

"1C: රාජ්ය ආයතන ගිණුම්කරණය 8" වැඩසටහනේ සම්මත වින්යාසයන්හි විමර්ශන පොත් වලට අනුරූප වෙනස්කම් සිදු කර ඇත, අයවැය වර්ගීකරණ අඩංගු, සංස්කරණය 1, අනුවාදය 1.0.38.2 සිට ආරම්භ වන අතර, මින් ඉදිරියට BGU1 ලෙස හැඳින්වේ; සංස්කරණය 2, 2.0.40.5 සහ ඉහළ අනුවාදයෙන් ආරම්භ වන අතර, මෙතැන් සිට BGU2 ලෙස හැඳින්වේ.

"1C: රාජ්ය ආයතන ගිණුම්කරණය 8" වැඩසටහනේ අයවැය වර්ගීකරණ යාවත්කාලීන කිරීම

වියදම් වර්ගීකරණය

නාමාවලිය "වැඩසටහන් (වැඩසටහන් නොවන) වියදම් ක්ෂේත්ර"කේත දිග අක්ෂර 5 දක්වා වැඩි කර ඇත. ධුරාවලියේ මට්ටම් ගණන තුන දක්වා වැඩි කර ඇත (මට්ටම් තුනේම කේත අක්ෂර 5 කින් සමන්විත වේ):

- 1 වන මට්ටමේදී, වැඩසටහන සඳහා කේතය (වැඩසටහන් නොවන) වියදම් දිශාව දක්වා ඇත (KRB කේතයේ බිටු 8, 9 - සැලකිය යුතු අක්ෂර දෙකක්, ඉතිරිය ශුන්ය වේ)

- 2 වන දින - උපසිරැසි කේතය (බිටු 8, 9, 10 - සැලකිය යුතු අක්ෂර තුනක්, ඉතිරිය ශුන්ය වේ)

- 3 වෙනිදා - ප්රධාන සිදුවීමේ කේතය (KRB කේතයේ ඉලක්කම් 8-12)

කේත දිග අක්ෂර 5 දක්වා වැඩි කර ඇත.

ආදායම් වර්ගීකරණය

01/01/2016 සිට පහත යොමු පොත් තවදුරටත් භාවිතා නොවේ:- කණ්ඩායම්, KDB හි උප කණ්ඩායම්,

- KDB හි ලිපි, උප ලිපි,

- KDB ආදායමේ උප වර්ග.

2016 ආදායම් වර්ගීකරණය ගබඩා කිරීම සඳහා, පහත නාමාවලි භාවිතා කරනු ලැබේ:

- KDB හි ආදායම් වර්ග,

- KDB ආදායමේ උප වර්ගවල කණ්ඩායම්.

නාමාවලිය "ආදායම් වර්ග KDB" (නව නාමාවලිය)අයවැය ආදායම් වර්ග (ආදායම් වර්ගීකරණයේ 4-13 කාණ්ඩ) සඳහා කේත ලැයිස්තුවක් මෙන්ම අයවැය ආදායමේ උප වර්ගවල විශ්ලේෂණ කාණ්ඩයේ අනුරූප කේත ගබඩා කිරීම සඳහා එය භාවිතා කරයි.

නාමාවලිය "ආදායම් KDB හි උප වර්ගවල කණ්ඩායම්" (නව නාමාවලිය)අයවැය ආදායම් උප වර්ගවල කණ්ඩායම් සඳහා කේත ගබඩා කිරීමට භාවිතා කරයි.

අයවැය හිඟයන් සඳහා මූල්ය මූලාශ්ර වර්ගීකරණය

අයවැය හිඟයන් මූල්යකරණය කිරීමේ මූලාශ්ර වර්ගීකරණය ගබඩා කිරීම සඳහා නාමාවලිවල සංයුතිය සහ අරමුණ වෙනස් වී නොමැත.වත්මන් නිකුතු BGU1 සහ BGU 2 සැපයීම රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණ ඇතුළත් වේ රුසියානු සමූහාණ්ඩුවේ මුදල් අමාත්යාංශයේ නියෝගය අනුව 07/01/2013 අංක 65n 12/01/2015 දින සංශෝධනය කරන ලද අංක 190n. 06/08/2015 අංක 90n (2016 සහ සැලසුම් කාලසීමාව සඳහා), මෙතැන් සිට BC 2016 ලෙස හැඳින්වේ. එසේම, BGU1 BGU2 වින්යාස කිරීම් සඳහා තාක්ෂණික සහාය වෙබ් අඩවියේ වත්මන් වර්ගීකරණ (file federal.clax) පළ කර ඇත.

වර්ගීකරණ යාවත්කාලීන කිරීමට, භාවිතා කරන්න " අයවැය වර්ගීකරණ යාවත්කාලීන සහායක"(BSU1 හි ප්රධාන මෙනුවෙහි "ගිණුම්කරණය - අයවැය වර්ගීකරණය" මෙනුවෙහි, අතුරුමුහුණත "සම්පූර්ණ"; BSU2 හි "නියාමන සහ විමර්ශන තොරතුරු" කොටසෙහි ක්රියාකාරී පුවරුවේ විධානය ("ව්යවසාය" ආකාරයෙන්)).

වැදගත්: BC 2016 තොරතුරු දත්ත සමුදායන් BGU1 (BGU2) වෙත පැටවිය යුතුය, යාවත්කාලීන

- අනුවාදය 1.0.38.2 BGU1 හෝ ඊට වැඩි,

- අනුවාදය 2.0.40.5 BGU2 හෝ ඊට වැඩි.

රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය පැටවීම සහ යාවත්කාලීන කිරීම පිළිබඳ ලිපියේ වැඩිදුර කියවන්න

රුසියානු සමූහාණ්ඩුවේ හෝ ප්රාදේශීය අයවැයෙහි සංඝටක ආයතනයක අයවැය වර්ගීකරණ කේත ස්වාධීනව නාමාවලිවලට ඇතුල් කළ යුතුය.

පරිශීලකයා විසින් අයවැය වර්ගීකරණය යාවත්කාලීන කිරීම ලිපියේ වැඩිදුර කියවන්න

අයවැය ගිණුම්කරණය සඳහා ගිණුම් වැඩ සටහනක් සැකසීම

2016 ජනවාරි 1 වන දින, 08/06/2015 අංක 124n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයේ 3.2 ඡේදය "2010 දෙසැම්බර් 1 දිනැති රුසියානු සමූහාණ්ඩුවේ මුදල් අමාත්යාංශයේ නියෝගයට සංශෝධන මත අංක 157n. ” බලාත්මක විය “රාජ්ය අධිකාරීන් (රාජ්ය ආයතන), පළාත් පාලන ආයතන, රාජ්ය අතිරේක අයවැය අරමුදල්වල කළමනාකරණ ආයතන, රාජ්ය විද්යා ඇකඩමි, රාජ්ය (නාගරික) ආයතන සහ එහි යෙදීම් සඳහා වන උපදෙස් සඳහා ඒකාබද්ධ ගිණුම් ප්රස්ථාරය අනුමත කිරීම මත ", ගිණුම්කරණ ගිණුම් අංකයෙහි අයවැය වර්ගීකරණය ඇතුළත් කිරීමේ ක්රියා පටිපාටිය නියාමනය කිරීම.

01/01/2016 සිට රිසිට්පත් සහ බැහැර කිරීම් වර්ගීකරණය මත පදනම් වූ විශ්ලේෂණ කේතයක් ලෙස (ගිණුම් අංකයේ 1 - 17 කාණ්ඩ අයවැයගිණුම්කරණය), මෙතැන් සිට - KPS, ආයතන පෙන්වා දෙයි 4 - 20 කාණ්ඩයඅයවැය ආදායම් වර්ගීකරණය සඳහා කේතය, අයවැය වියදම්, අයවැය හිඟ මුදල් ප්රභවයන්. රජයේ ආයතන, අයවැය ආයතන මෙන්ම අයවැය අරමුදල් ලබන්නාගේ බලතල ක්රියාත්මක කරන සංවිධාන සඳහා ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ ගිණුම් අංකයේ ඉලක්කම් 24 - 26 තුළ, සාමාන්ය රජයේ අංශයේ මෙහෙයුම් වර්ගීකරණය සඳහා වන කේත (KOSGU ) දක්වා ඇත (2015 අගෝස්තු 6 දිනැති අංක 124n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගය මගින් සංශෝධිත ගිණුම්වල ඒකාබද්ධ ප්රස්ථාරය යෙදීම සඳහා වන උපදෙස් වල 21 වන වගන්තිය).

2016 ජනවාරි 1 වන දිනට පරිච්ඡේද කේතය තවදුරටත් KPS හි සහ අයවැය ගිණුම්කරණය සඳහා වන ගිණුම්වල ක්රියාකාරී ප්රස්ථාරයේ ගිණුම් අංකයෙහි ඇතුළත් කර නොමැති බව කරුණාවෙන් සලකන්න.

ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ ගිණුම් අංකයේ 1-17 කාණ්ඩ සැකසීම සඳහා "1C: පොදු ආයතනයක ගිණුම්කරණය 8" වැඩසටහනේ භාවිතා කරන ලද "" නාමාවලියට අනුරූප වෙනස්කම් සිදු කර ඇත (මෙනුව "ගිණුම්කරණය - ගිණුම් ප්රස්ථාරය" - ගිණුම් වර්ගීකරණ ලක්ෂණ (KPS)" BSU1 හි ප්රධාන මෙනුවේ "සම්පූර්ණ" අතුරුමුහුණත; BSU2 හි "පරිපාලන" කොටසේ ක්රියාකාරී පුවරුවේ විධානය). අයවැය වර්ගීකරණ කේතවල නව ව්යුහය සහ අයවැය (ගිණුම්කරණ) ගිණුම් අංකයේ 1-17 කාණ්ඩ පිහිටුවීම සඳහා වන නව ක්රියා පටිපාටිය අනුව KPS කේතය ගොඩනැගීමේ ව්යුහය වෙනස් කර ඇත.

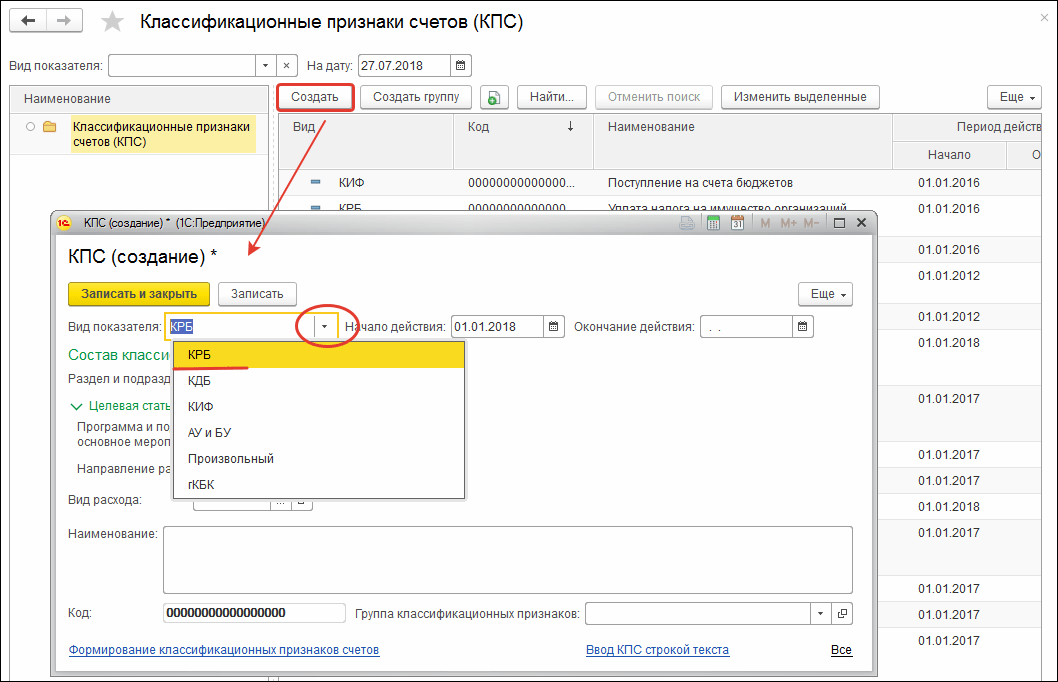

වැදගත්: ගිණුම් අංකවල ව්යුහය වෙනස් කිරීම සඳහා ගිණුම්වල නව වර්ගීකරණ ලක්ෂණ නිර්මාණය කිරීම අවශ්ය වේ (නාමනාම මූලද්රව්ය " ගිණුම් වර්ගීකරණ ලක්ෂණ (CPS)") ව්යුහයක් සමඟින් 2016 සිට යෙදී ඇත්තේ

- ආදායම්;

- වියදම්;

- අයවැය හිඟයන් සඳහා මූල්ය මූලාශ්ර.

KPS-2016 පිහිටුවීම

"1C: රාජ්ය ආයතන ගිණුම්කරණය 8" වැඩසටහනේ නාමාවලියෙහි විස්තර පිරවීම සඳහා ක්රියා පටිපාටිය " ගිණුම් වර්ගීකරණ ලක්ෂණ (CPS)».

සමඟ නාමාවලි අයිතම සඳහා KPS වර්ගය"KRB", "KDB", "KIF", ආරම්භක දිනය 01/01/2016 ට පසුව, විස්තර 2016 සිට බලාත්මක වන අයවැය වර්ගීකරණ ව්යුහයට අනුකූලව පුරවා ඇත.

අයවැය වර්ගීකරණ පරිච්ඡේද කේතය KPS හි ඇතුළත් කර නොමැති බව කරුණාවෙන් සලකන්න.

නාමාවලි අයිතම සඳහා " ගිණුම් වර්ගීකරණ ලක්ෂණ (CPS)» 01/01/2016 ට පෙර ආරම්භක දිනයක් සමඟ, විස්තර පිරවීම සඳහා සංයුතිය සහ ක්රියා පටිපාටිය 2015 අයවැය වර්ගීකරණයේ ව්යුහයට අනුරූප වේ. "ගිණුම්වල වර්ගීකරණ ලක්ෂණ" යන විමර්ශන පොත භාවිතා කිරීමේ ක්රියා පටිපාටිය සහ ක්රමය සමාන වේ.

100.00 කණ්ඩායමේ ගිණුම් සඳහා KPS "මූල්ය නොවන වත්කම්"

2015 නොවැම්බර් 30 දිනැති අංක 184n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගය අනුව මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද අයවැය ගිණුම්කරණය සඳහා ගිණුම් ප්රස්ථාරය යෙදීම සඳහා වන උපදෙස් සඳහා වෙනස්කම් සිදු කර ඇති බව සැලකිල්ලට ගත යුතුය. රුසියාව 2010 දෙසැම්බර් 6 දිනැති අංක 162n, මෙතැන් සිට උපදෙස් අංක 162n ලෙස හැඳින්වේ.

2015 නොවැම්බර් 30 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගයේ අංක 184n හි උපග්රන්ථයේ අංක 3 හි 2.2 ඡේදයේ උප ඡේදයට අනුව, උපදෙස් අංක 162n හි 2 වන ඡේදයේ 15 වන ඡේදය පහත පරිදි දක්වා ඇත: “විශ්ලේෂණාත්මක ගිණුම්කරණ ගිණුම් සඳහා, ගිණුම 0 100 00 000 “මූල්ය නොවන වත්කම්” වත්මන් මූල්ය වර්ෂය ආරම්භයේදී ශේෂයන් සැකසීමේදී, විශ්ලේෂණාත්මක ගිණුම් ගිණුම් 010600000 "මූල්ය නොවන වත්කම්වල ආයෝජන", 010700000 "සංක්රමණයේ ඇති මූල්ය නොවන වත්කම්" හැර, ගිණුම් අංකයේ ඉලක්කම් 5-17 කින් බිංදු දක්වා ඇත».

උපදෙස් අංක 162n හි 2 වන ඡේදය "රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණ කේත ආයතන විසින් භාවිතා කිරීම ... අයවැය ගිණුම්කරණ ගිණුම් ප්රස්ථාරයේ ගිණුම් අංකයේ ඉලක්කම් 1 - 17 ක් සෑදීමේදී සිදු කරනු ලබන්නේ අනුකූලව සිදු කරන බවයි. මෙම උපදෙසෙහි උපග්රන්ථය අංක 2, මෙම උපදෙස් මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්. 2015 නොවැම්බර් 30 දිනැති රුසියානු මුදල් අමාත්යාංශයේ අංක 184n මගින් සංශෝධිත උපදෙස් අංක 162n හි උපග්රන්ථය 2, ගිණුම් 0 100 00 000 “මූල්ය නොවන වත්කම්” සඳහා “KRB” වර්ගයේ CPS බව තහවුරු කරයි. අයදුම් කළා.

KRB - ගිණුම් අංකයේ ඉලක්කම් 1-17 තුළ අයවැය වියදම් කේතයේ ඉලක්කම් 4-20 දක්වා ඇත: කොටසේ කේතය, උපවගන්තිය, ඉලක්ක අයිතමය සහ වියදම් වර්ගය.

එබැවින්, 106.00, 107.00 ගිණුම් හැර, 100.00 කාණ්ඩයේ "මූල්ය නොවන වත්කම්" හි ගිණුම්වල 2016 ජනවාරි 1 වන දිනට ශේෂයන් සඳහා, පෝරමයේ CPS " කේ.ආර්.බී"පොත් සංග්රහයේ කොටස හෝ උපවගන්තිය පමණක් දක්වයි.

ආයතනයක තාවකාලික බැහැර කිරීමේදී අරමුදල් වාර්තා කිරීම සඳහා ගිණුම් සඳහා KPS

ආයතනයක් තාවකාලිකව බැහැර කිරීමේදී අරමුදල් ගිණුම්කරණය සඳහා ගිණුම් සඳහා, පෙර පරිදි, "gKBC" වර්ගයේ CPS යෙදිය හැකිය.

gKBK - බිංදු ගිණුම් අංකයේ අංක 1-17 දක්වා ඇත.

01/01/2016 සිට ක්රියාවේ ආරම්භය සමඟ “gKBC” වර්ගයේ CPS හි, නම පමණක් සඳහන් කළ යුතුය.

අයවැය සහ ස්වාධීන ආයතන විසින් ගිණුම් වැඩ සටහනක් සැකසීම

2015 දෙසැම්බර් 1 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගය අනුව අංක 190n අංක 190n උපදෙස් අංක 65n හි “වියදම් වර්ග” 5 වන ඡේදයේ 1 වන ඡේදයට අනුව, රාජ්ය වියදම් ඇතුළුව වියදම් විස්තර වියදම් වර්ග ( නාගරික) අයවැය සහ ස්වාධීන ආයතන.

අයවැය සහ ස්වාධීන ආයතනවල වැඩ සඳහා භාවිතා කිරීම සඳහා, "වියදම් වර්ග අතර ලිපි හුවමාරු කිරීමේ සංසන්දනාත්මක වගුවක්, අයවැය වියදම් වර්ගීකරණය සහ වියදම්වලට අදාළ සහ භාවිතා කරන පොදු රාජ්ය අංශයේ මෙහෙයුම් වර්ගීකරණයේ ලිපි (උප අයිතම) අයවැය සහ ස්වාධීන ආයතන" රුසියාවේ මුදල් අමාත්යාංශයේ වෙබ් අඩවියේ පළ කර ඇත.

2015 සැප්තැම්බර් 24 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගය අනුව අංක 140n, රුසියානු මුදල් අමාත්යාංශයේ නියෝගය මගින් අනුමත කරන ලද රාජ්ය (නගර) ආයතනයක මූල්ය හා ආර්ථික ක්රියාකාරකම් සැලැස්ම සඳහා වන අවශ්යතා සඳහා වෙනස්කම් සිදු කරන ලදී. 2010 ජූලි 28 අංක 81n, මෙතැන් සිට FCD සැලැස්ම සඳහා වන අවශ්යතා ලෙස හැඳින්වේ.

2015 සැප්තැම්බර් 24 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගයෙන් හඳුන්වා දුන් 8.1 වගන්තියට අනුව, FCD සැලැස්ම සඳහා වන අවශ්යතාවල අංක 140n, රාජ්යයක (නගර සභා) මූල්ය හා ආර්ථික ක්රියාකාරකම් සැලැස්මේ 2 වන වගුවේ 3 වැනි තීරුවේ. 210 - 280 රේඛා මත ආයතනය වියදම් වර්ග සඳහා කේතයන් දක්වා ඇතඅයවැය. FCD සැලැස්මේ දර්ශක පිහිටුවීම සඳහා මෙම ක්රියා පටිපාටිය 2016 ජනවාරි 1 වන දින ක්රියාත්මක වේ. මෙය 2015 දෙසැම්බර් 17 දිනැති අංක 201n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයේ 8 වන ඡේදයේ සඳහන් කර ඇත.

2015 දෙසැම්බර් 17 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගය අනුව අංක 199n, එහි මූල්ය හා ආර්ථික ක්රියාකාරකම් සැලැස්ම (0503737 ආකෘති පත්රය) ආයතනයක් විසින් ක්රියාත්මක කිරීම පිළිබඳ වාර්තාව සකස් කිරීමේ ක්රියා පටිපාටියට වෙනස්කම් සිදු කරන ලදී.

2015 දෙසැම්බර් 17 දිනැති අංක 199n දරණ රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයේ 2.10 ඡේදයේ උප ඡේදයට අනුව, 2016 ජනවාරි 1 වන දින සිට, වාර්ෂිකව ඇඳීම සහ ඉදිරිපත් කිරීමේ ක්රියා පටිපාටිය පිළිබඳ උපදෙස්වල 36 වන ඡේදයේ ඡේදය සහ 03/25/2011 අංක 33n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද රාජ්ය (නගර සභා) අයවැය සහ ස්වාධීන ආයතනවල කාර්තුමය මූල්ය ප්රකාශන නව සංස්කරණයේ යෙදිය යුතුය:

"සැලසුම් ක්රියාත්මක කිරීමේ දර්ශක විශ්ලේෂණ කේත සන්දර්භය තුළ ආයතනයේ ගිණුම් වාර්තා වලින් විශ්ලේෂණාත්මක දත්ත මත පදනම්ව පිළිබිඹු වේ. අයවැය වර්ගීකරණයේ අනුරූප කේත (කේතවල ව්යුහාත්මක සංරචක) අනුව, ලැබීම් වර්ගයට අනුරූප වන (ආදායම්, ණය ගැනීම් ඇතුළු අනෙකුත් ලැබීම් (ආයතනයේ අරමුදල් හිඟය සඳහා මූල්ය ප්රභවයන්) (මෙතැන් සිට රිසිට්පත් ලෙස හැඳින්වේ), බැහැර කිරීමේ වර්ගය (වියදම්, ණය ආපසු ගෙවීම ඇතුළුව වෙනත් ගෙවීම්) (මෙතැන් සිට බැහැර කිරීම් ලෙස හැඳින්වේ), පිළිවෙළින් වාර්තාවේ කොටස් (f. 0503737):"

රාජ්ය අංශයේ සංවිධාන විසින් අයවැය වර්ගීකරණය යෙදීම සහ ගිණුම් වාර්තා පවත්වාගෙන යාම සඳහා වූ ක්රියා පටිපාටියෙහි 2016 නවෝත්පාදනයන් "2016 දී ෆෙඩරල් අයවැය ක්රියාත්මක කිරීමේ විශේෂාංග" අයවැය අරමුදල්වල ප්රධාන කළමනාකරුවන් සමඟ රුසියානු මුදල් අමාත්යාංශයේ රැස්වීමකදී ඉදිරිපත් කරන ලදී. S.V හි වාර්තාවේ. Sivets, රුසියාවේ මුදල් අමාත්යාංශයේ අයවැය ක්රමවේද දෙපාර්තමේන්තුවේ නියෝජ්ය අධ්යක්ෂ.

පහත දැක්වෙන්නේ රුසියානු මුදල් අමාත්යාංශයේ වෙබ් අඩවියේ ප්රකාශයට පත් කරන ලද S.V. හි ඉදිරිපත් කිරීමේ විනිවිදක ය. සිවෙට්ස්.

මේ අනුව, 2016 ජනවාරි 1 වන දින සිට, අයවැය සහ ස්වාධීන ආයතන වියදම් වර්ග වර්ගීකරණයට අනුකූලව වියදම් වාර්තා තබා ගැනීමට අවශ්ය වේ. අයවැය (ස්වාධීන) ආයතනයක ගිණුම්වල ක්රියාකාරී ප්රස්ථාරයේ ගිණුම් අංකය උත්පාදනය කිරීමේදී, වියදම් 500 00 සහ මුදල් වියදම් 17, 18 සඳහා අවසර දීමේ ගිණුම් සඳහා පමණක් නොව, 206 00, 208 00, 302 00 ගිණුම් සඳහාද, 303 00, 109 00, 401 20, සහ එසේ ය. ගිණුම් අංකයේ අංක 15-17 හි, වියදම් වර්ගය සඳහන් කළ යුතුය.

ආයතනයේ ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ ව්යුහය වෙනස් කිරීම

1C: රාජ්ය ආයතන ගිණුම්කරණ 8 වැඩසටහනේ එවැනි ව්යුහයක් සහිත ගිණුම් අංක උත්පාදනය කිරීම ගිණුම්කරණ ප්රතිපත්තියඅයවැය (ස්වාධීන) ආයතනය දිනය මත"2016.01.01" අනුරූප සඳහන් කළ යුතුය ගිණුම් වැඩ සටහනේ ව්යුහය(“ආයතනයේ ගිණුම්කරණ ප්රතිපත්ති” පෝරමයේ “RPS ව්යුහය” විස්තරය), එක් එක් KFO සඳහා එය ස්ථාපිත කර ඇත KPS වර්ගය « අයවැය වර්ගීකරණය».

වැදගත්: ආයතනය සඳහා පිහිටුවා ඇති RPS ව්යුහයේ කිසිදු වෙනසක් සිදු නොකළ යුතුය. ආයතනයේ ගිණුම්කරණ ප්රතිපත්තියේ ස්ථාපිත RPS ව්යුහය තුළ, KPS වර්ගය “අයවැය වර්ගීකරණය” ලෙස වෙනස් කර ඇත්නම්, ගිණුම් සඳහා අත්තනෝමතික KPS භාවිතා කිරීම කළ නොහැකි වනු ඇත!

2016 ජනවාරි මාසයේ සිට ආර්ථික ජීවිතයේ සැලකිය යුතු කරුණු පිළිබිඹු කිරීම සඳහා 2015 ගිණුම්කරණයට දත්ත ඇතුළත් කිරීම අවශ්ය විය හැකිය - “අත්තනෝමතික වර්ගීකරණය” වර්ගය සමඟ CPS අනුව “වාර්තා කළ දිනට පසු සිදුවීම්”, 2016 දී වාර්තා තබා ගැනීමට. අයවැය වර්ගීකරණය, ඔබ 01/01/2016 ගිණුම්වල ක්රියාකාරී ප්රස්ථාරයේ නව ව්යුහයක් ඇතුළත් කළ යුතුය, එහි සියලුම CFOs සඳහා CPS "අයවැය වර්ගීකරණය" වර්ගය සඳහන් කර එය ආයතනය සඳහා 01/01/2016 සිට ස්ථාපිත කරන්න. CPS වර්ග දෙකකට අනුව ලේඛන සැකසීමට මෙය ඔබට ඉඩ සලසයි:

- 2016/01/01 දිනට පෙර දිනයක් සහිත ලේඛන "අත්තනෝමතික" වර්ගය සමඟ CPS අනුව සැකසිය හැක;

- 2015 දෙසැම්බර් 31 දිනට පසු දිනයක් සහිත ලේඛන "අයවැය වර්ගීකරණය" වර්ගය සමඟ CPS අනුව සැකසිය හැක.

අයවැය සහ ස්වාධීන ආයතන සඳහා KPS-2016

අයවැය සහ ස්වාධීන ආයතන විසින් වියදම් ගනුදෙනු පිළිබිඹු කරන විට, පෝරමයේ CPS " කේ.ආර්.බී» වියදම් වර්ග සමඟ. පෝරමයේ CPS පිහිටුවීමේ උදාහරණයක් " කේ.ආර්.බී» වියදම් වර්ගය සමඟ පමණක් රූපයේ දැක්වේ.

අයවැය (ස්වාධීන) ආයතනයක ගිණුම් ශේෂයන් 100 00 "මූල්ය නොවන වත්කම්" සඳහා, ඔබට "KRB" වර්ගයේ "ශුන්ය" KPS භාවිතා කළ හැකිය.

Zero KPS යනු වර්ගීකරණයක් සඳහන් කර නොමැති KPS එකකි.

ආදායම පිළිබිඹු කරන විට, ඔබ ආදායම් උප වර්ගයෙහි විශ්ලේෂණ කණ්ඩායම සමඟ KPS වර්ගය "KDB" සඳහන් කළ යුතුය.

ගිණුම් 201.00 සඳහා මූලාශ්ර පරාවර්තනය කරන විට, ඔබට පෝරමයේ ශුන්ය KPI සඳහන් කළ හැක. KIF».

2016 සඳහා FCD සැලැස්මේ ලිපි සැකසීම

ආදායම් සහ වියදම් සඳහා සැලසුම්ගත පැවරුම් පිළිබිඹු කිරීම සඳහා, "1C: රාජ්ය ආයතනයක ගිණුම්කරණය 8" වැඩසටහනේ අයවැය සහ ස්වාධීන ආයතන "" නාමාවලියට FCD සැලැස්මේ ලිපි ඇතුළත් කරන්න.

නාමාවලි මූලද්රව්යයේ " රිසිට්පත් (ඉවත දැමීම) සැලැස්මේ අයිතම" වැනි ලිපියක් සඳහා " කේ.ආර්.බී» වියදම් වර්ගය සහ KOSGU සඳහන් කිරීමට එය ප්රමාණවත් වේ.

පෝරමයේ රිසිට්පත් (ඉවත දැමීම) සැලැස්මේ අයිතමයක් සඳහා " කේ.ඩී.බී» ආදායම් උප වර්ගය සහ KOSGU හි විශ්ලේෂණ කණ්ඩායම සඳහන් කිරීම අවශ්ය වේ.

2016 සිට බලය පැවරීම, පියවීම් සහ ගෙවීම් ලේඛන ක්රියාත්මක කිරීම.

අයවැය වියදම් වර්ගීකරණයේ ව්යුහයෙන් KOSGU බැහැර කිරීම සම්බන්ධයෙන්, 01/01/2016 සිට, අයවැය සහ ස්වාධීන ආයතන ඇතුළුව වියදම් සඳහා අවසර දීම ද වර්ගීකරණයේ වියදම් වර්ගය අනුව සිදු කෙරේ. අයවැය වියදම්. 2014 ඔක්තෝබර් 29 දිනැති අංක 16n, 2013 ජූලි 19 දිනැති අංක 11n, ආදී වශයෙන් ෆෙඩරල් කමිටුවේ නියෝග සඳහා සැලසුම් කළ වෙනස්කම්: "KOSGU කේත" යන වචන "අයවැය වර්ගීකරණයට අනුව කේත" යන වචන සමඟ ප්රතිස්ථාපනය කරන්න. රුසියානු සමූහාණ්ඩුව."

මුදල් වියදම් සඳහා වන අයදුම්පත් (f. 0531801) සහ FC බලධාරීන්ට ඉදිරිපත් කිරීම සඳහා සකස් කරන ලද වෙනත් පියවීම් සහ ගෙවීම් ලේඛනවල, අයවැය වර්ගීකරණ කේතය දක්වා ඇත, එබැවින් KOSGU කේතය වෙනුවට වියදම් වර්ගය සඳහන් කළ යුතුය.

2016 සිට KOSGU කේතය අයවැය වර්ගීකරණ කේතයට ඇතුළත් කර නොමැති බව කරුණාවෙන් සලකන්න, කෙසේ වෙතත්, KOSGU කේත තවමත් ගිණුම් වාර්තාවල සඳහන් කළ යුතුය.

මුද්රිත ආකෘතිවල අයවැය වර්ගීකරණ කේතයේ ප්රතිදානය

මුද්රිත ආකෘති පත්රවල (මුදල් වියදම් සඳහා වන ඉල්ලුම් පත්රය ඇතුළුව), ගිණුම් වර්ගීකරණ ලක්ෂණයේ (ACP) ආරම්භක දිනය අනුව ඉලක්කම් 20ක අයවැය වර්ගීකරණ කේතයක් ජනනය වේ.

සිට ආරම්භක දිනයක් සහිත CPS සඳහා 01.01.2016 ඉලක්කම් විස්සක අයවැය වර්ගීකරණ කේතය පහත පරිදි පිහිටුවා ඇත:

- 1-3 කාණ්ඩ - විස්තරවල දක්වා ඇති අයවැය වර්ගීකරණයට අනුව පරිච්ඡේද කේතය " පරිච්ඡේද කේතය"යොමු පොත" ආයතන" BSU1 ("සංවිධාන" BSU2)

- ඉලක්කම් 4-20 - කේතය කේපීඑස්

2016/01/01 වන විට KPS යටතේ ශේෂයන් මාරු කිරීම

2016 ජනවාරි 1 වන දින සිට, අයවැය (ගිණුම්කරණ) ගිණුම්කරණය සඳහා ගිණුම් වැඩ සටහනේ සියලුම ගිණුම් අංකවල නව KPS යෙදිය යුතුය. එහි ප්රතිඵලයක් වශයෙන්, 2016 ජනවාරි 1 වන දිනට, අයවැය ගිණුම්කරණය සඳහා පමණක් නොව, අයවැය සහ ස්වාධීන ආයතනවල ගිණුම්කරණය සඳහාද, ගිණුම්වල ක්රියාකාරී ගිණුම්වල සියලුම ගිණුම් සඳහා KPS මත ශේෂයන් මාරු කිරීම අවශ්ය වේ.

"1C: රාජ්ය ආයතන ගිණුම්කරණය 8" වැඩසටහනේ ක්රියාත්මක කරන ලද තාක්ෂණය භාවිතා කරමින්, 2016 සඳහා ස්ථාපිත කරන ලද අයවැය වර්ගීකරණ කේතයන්ට අනුකූලව නව මූල්ය වර්ෂයේ ගිණුම්කරණය පවත්වා ගැනීම සඳහා, දිනය අනුව නව KPS වෙත ශේෂයන් මාරු කිරීම අවශ්ය වේ. 2015 දෙසැම්බර් 31වසරේ.

මෙම අවස්ථාව දක්වා, 2015 සඳහා වන සියලුම ගනුදෙනු වැඩසටහනට ඇතුළත් කළ යුතු අතර, එය 2015 සඳහා වාර්තාවේ පිළිබිඹු විය යුතුය.

2015 සඳහා නියාමනය කළ ගිණුම් ලේඛන උත්පාදනය කළ යුතුය - ගනුදෙනු ලොග, සාමාන්ය ලෙජරය, මුද්රිත සහ/හෝ ගොනුවක සුරකින ලද, අත්සන් කර ඇත.

එවිට ශේෂ පත්රය ප්රතිසංස්කරණය කිරීමේ මෙහෙයුම් විධිමත් කරනු ලැබේ - වසර වසා ඇත. නැවතත්, ගනුදෙනු ලොග් සහ සාමාන්ය ලෙජරයක්, ප්රතිසංස්කරණය සැලකිල්ලට ගනිමින්, උත්පාදනය කර, මුද්රණය කර සුරකිනු ලැබේ.

මෙම අදියරේදී, ගිණුම් ශේෂයන් මාරු කිරීමට පෙර වාර්තා උත්පාදනය කිරීම සඳහා අදහස් කරන ලද තොරතුරු පදනමේ ලේඛනාගාරයේ පිටපතක් සෑදීම සුදුසුය.

ගිණුම් ශේෂයන් මාරු කිරීම 208.00, 205.00

2016 ජනවාරි 1 සිට, ගිණුම් වාර්තා පවත්වාගෙන යාමේදී ඇතැම් KOSGU කේත යෙදීම සම්බන්ධයෙන් විධාන අංක 65n හි නව අනුවාදයක් යොදවා ඇත.

2015 දෙසැම්බර් 1 දිනැති අංක 190n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයේ 3.2.1 වගන්තිය, 130 වැනි වගන්තියේ “ගෙවීම් සේවා සැපයීමෙන් ලැබෙන ආදායම (වැඩ)” පහත සඳහන් ඡේද දොළහ සමඟ නව ඡේදයක් සමඟ අනුපූරක විය. අන්තර්ගතය:

"රාජ්ය (නගරික) ආයතනවල රාජ්ය (නගර) කාර්යයන් ක්රියාත්මක කිරීම සඳහා මූල්ය ආධාර සඳහා සහනාධාර ලැබීමෙන් ලැබෙන ආදායම."

205 00 "ආදායම් සඳහා ගණනය කිරීම්" ගිණුමේ විශ්ලේෂණාත්මක ගිණුම් KOSGU හි උප කොටස් වලට දැඩි ලෙස අනුරූප වන බැවින්, 2016 දී, රාජ්ය (නගරික) ආයතන සඳහා රාජ්ය (නගරික) කාර්යයන් ක්රියාත්මක කිරීම සඳහා මූල්ය ආධාර සඳහා සහනාධාර සැලකිල්ලට ගත යුතුය. ගිණුමේ 205 30 "ගෙවුම් වැඩ, සේවා සැපයීමෙන් ලැබෙන ආදායම සඳහා ගණනය කිරීම්."

2016/01/01 වන විට 4,205,80,000 "වෙනත් ආදායම් සඳහා ගණනය කිරීම්" ගිණුමේ ශේෂයන් තිබේ නම්, ඒවා 4,205,30,000 "ගෙවන වැඩ සහ සේවා සැපයීමෙන් ලැබෙන ආදායම සඳහා ගණනය කිරීම්" ගිණුමට මාරු කළ යුතුය.

2015 දෙසැම්බර් 1 දිනැති අංක 190n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයේ 3.2.2.3 ඡේදය මගින් 212 උප වගන්තියේ “වෙනත් ගෙවීම්” විස්තරය පහත පරිදි නව ඡේද පහේ සිට නවය දක්වා අනුපූරකය කරන ලදී:

"- ව්යාපාරික චාරිකා සම්බන්ධ වියදම් සඳහා සේවකයින්ට (සේවකයින්) වන්දි:

- ව්යාපාරික චාරිකාවේ ස්ථානයට සහ නැවත ස්ථිර සේවා ස්ථානයට පොදු ප්රවාහනයෙන්, පිළිවෙලින්, දුම්රිය ස්ථානය, තොටුපළ, ගුවන් තොටුපළ සහ දුම්රිය ස්ථානය, තොටුපළ, ගුවන් තොටුපළ, ඒවා ජනාකීර්ණ ප්රදේශයෙන් පිටත පිහිටා තිබේ නම්, ඉදිරියේ මෙම වියදම් සනාථ කරන ලියකියවිලි (ප්රවේශපත්);

- නේවාසික පරිශ්ර කුලියට ගැනීම සඳහා;

- ස්ථිර පදිංචි ස්ථානයෙන් පිටත ජීවත්වීම හා සම්බන්ධ අමතර වියදම් සඳහා (විදේශීය නාවික යාත්රාවල කාර්ය මණ්ඩල සාමාජිකයින්ට දෛනික දීමනාව වෙනුවට ගෙවීම් ඇතුළුව දෛනික දීමනාවක් සඳහා);

- සේවායෝජකයාගේ සාමූහික ගිවිසුමට හෝ දේශීය පනතට අනුකූලව සේවායෝජකයාගේ අවසරය හෝ දැනුම ඇතිව ව්යාපාරික චාරිකාවකදී සේවකයා විසින් දරන ලද අනෙකුත් වියදම් සඳහා;

222, 226, 290 උප වගන්තිවල විස්තරයට අනුරූප වෙනස්කම් සිදු කර ඇත:

"3.2.3. 222 "ප්රවාහන සේවා" යන උප වගන්තියේ පස්වන ඡේදය පහත පරිදි දැක්විය යුතුය.

"- ව්යාපාරික ගමනාගමන ස්ථානයට සහ නැවත පොදු ප්රවාහන සේවයෙන් ස්ථිර වැඩ කරන ස්ථානයට ගමන් කිරීම සඳහා සේවා සැපයීම සඳහා සිවිල් කොන්ත්රාත්තු ගෙවීම සඳහා වියදම්;";

3.2.4. 226 "වෙනත් වැඩ, සේවා" යන උප වගන්තියේ හතළිස් ඡේදය පහත පරිදි දැක්විය යුතුය.

"- තරඟ, අධ්යාපනික පරිචයන්, ව්යාපාරික චාරිකා සඳහා කම්කරුවන් (සේවකයින්) යැවීම සඳහා නේවාසික පරිශ්රයන්හි (නේවාසික පරිශ්රයන් කුලියට ගැනීම) සඳහා සේවා සැපයීම සඳහා සිවිල් කොන්ත්රාත්තු ගෙවීම සඳහා වියදම්;";

3.2.5 290 වැනි වගන්තියේ තිස් නවවන ඡේදයේ “වෙනත් වියදම්” පහත පරිදි දැක්විය යුතුය.

"- දෛනික දීමනාව ගෙවීම මෙන්ම ආහාර සඳහා මුදල් (එහි සංවිධානය සඳහා සේවා මිලදී ගැනීමට නොහැකි නම්), මෙන්ම ක්රීඩක ක්රීඩිකාවන් සහ සිසුන් සිටින විට නේවාසික පරිශ්රවල (නේවාසික පරිශ්ර කුලියට ගැනීම) ගමන් සහ නවාතැන් වියදම් සඳහා වන්දි. විවිධ ආකාරයේ ඉසව් සඳහා යවනු ලැබේ (තරඟ, ඔලිම්පියාඩ්, අධ්යාපනික පුහුණුවීම් සහ වෙනත් ඉසව්);".

මේ අනුව, ව්යාපාරික චාරිකාවලට අදාළ වියදම් සඳහා සේවකයින්ට (සේවකයින්ට) වන්දි මුදල් හෝ බැංකු හුවමාරුවකින් සිදු කරන්නේ නම්, එවැනි වියදම් ඔවුන්ගේ ආර්ථික අන්තර්ගතය නොසලකා KOSGU හි 212 වගන්තිය යටතේ ගිණුම්කරණයෙන් පිළිබිඹු වේ. පළ කරන ලද සේවකයින් සඳහා සංචාරක ප්රවේශපත්ර සහ නවාතැන් සේවා මිලදී ගැනීම ආයතනයක් විසින් සිදු කරනු ලබන්නේ නම්, එවැනි වියදම් පෙර පරිදිම, වියදම්වල ආර්ථික අන්තර්ගතයට අනුරූප වන KOSGU හි උප අයිතම යටතේ පිළිබිඹු වේ.

ඒ හා සමානව, ක්රීඩක ක්රීඩිකාවන් සහ සිසුන් විවිධ ඉසව්වලට යවන විට ඔවුන්ගේ ගමන්, ආහාර සහ නවාතැන් සඳහා වන වියදම් ගිණුම්කරණයෙන් පිළිබිඹු වේ - ඒවා ආයතනයට මධ්යගතව ගෙවිය නොහැකි නම්, ඒවා KOSGU 290 උපවගන්තිය යටතේ පිළිබිඹු වේ.

ගිණුම් 208 00 “වගකීම් සහිත පුද්ගලයන් සමඟ බේරුම් කිරීම්” යන ගිණුමේ විශ්ලේෂණාත්මක ගිණුම් KOSGU හි උප වගන්තිවලට දැඩි ලෙස අනුරූප වන බැවින්, ගිණුම් 208 22 ගිණුම්වල ගිණුම්ගත කර ඇති වගකිව යුතු පුද්ගලයින්ට ගෙවන අත්තිකාරම් සඳහා 2016/01/2016 වන විට ශේෂයන් ගිණුම්ගත කර ඇත. ප්රවාහන සේවා සඳහා ගෙවීම සඳහා", 208 26 "වෙනත් වැඩ සහ සේවා ගෙවීම සඳහා වගකිව යුතු පුද්ගලයින් සමඟ බේරුම් කිරීම්", සමහරවිට 208 91 "වෙනත් වියදම් ගෙවීම සඳහා වගකිව යුතු පුද්ගලයින් සමඟ බේරුම් කිරීම්", 208 12 "වගකීම් සහිත පුද්ගලයන් සමඟ බේරුම් කිරීම්" ගිණුමට මාරු කළ යුතුය. වෙනත් ගෙවීම් සඳහා."

208 00 ගිණුමේ විශ්ලේෂණාත්මක ගිණුම් මත 2016 දී වගකිව යුතු පුද්ගලයින් සමඟ බේරුම් කිරීම් පිළිබිඹු කිරීම KOSGU හි ලිපි වලට සමානව සිදු කෙරේ. උදාහරණයක් ලෙස, ව්යාපාරික චාරිකාවලට අදාළ වියදම් සඳහා සේවකයින්ට (සේවකයින්) වන්දි මුදල් හෝ බැංකු හුවමාරුවකින් සිදු කරන්නේ නම්, එවැනි වියදම් 208 12 “වෙනත් ගෙවීම් සඳහා වගකිව යුතු පුද්ගලයින් සමඟ බේරුම් කිරීම්” ගිණුමෙන් පිළිබිඹු වේ.

"1C: රාජ්ය ආයතන ගිණුම්කරණය 8" වැඩසටහනේ 205.00, 208.00 ගිණුම්වල ශේෂයන් මාරු කිරීම සඳහා ඔබට භාවිතා කළ හැකිය. ගිණුම් අතර ශේෂයන් මාරු කිරීම සඳහා සහකාර(මෙනුව "සේවාව - සේවාව - BSU1 හි ප්රධාන මෙනුවේ ගිණුම් අතර ශේෂයන් මාරු කිරීම"; BSU2 හි "පරිපාලන" කොටසේ ක්රියාකාරී පුවරුවේ "ගිණුම් අතර ශේෂයන් මාරු කිරීම සඳහා සහායක" විධානය).

2016 දී ගනුදෙනු පිළිබිඹු කිරීම

“අයවැය වර්ගීකරණය” වර්ගයේ CPS අයදුම් කිරීමේදී, 2016 වසරේ සියලුම ගනුදෙනු පරිශිෂ්ට 2 “අයවැය ගිණුම්කරණ ගිණුම් අංකය ජනනය කිරීමේදී රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණ කේතය ඇතුළත් කිරීමේ ක්රියා පටිපාටිය” ට අනුව පිළිබිඹු විය යුතු බව සැලකිල්ලට ගත යුතුය. උපදෙස් අංක 162n වෙත (නොවැම්බර් 30. 2015 අංක 184n දිනැති රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගය අනුව සංශෝධනය කර ඇත).

1C-BGU-8 හි IFO, KFO, KPS

බොහෝ කලකට පෙර, අපගේ සමහර ගනුදෙනුකරුවන් 1C-8 "රජයේ ආයතනයක් සඳහා ගිණුම්කරණය" වින්යාසය වෙත මාරු විය. වැඩ කිරීමේ ක්රියාවලියේදී, ඔවුන් IFO, KFO, KPS වැනි සංකල්පවලට මුහුණ දුන්හ. මෙම සංකල්ප මොනවාද, ඒවා එකිනෙකට සම්බන්ධ වන්නේ කෙසේද, ඒවා වින්යාස කරන්නේ කෙසේද?

FFO - මූල්ය ආධාර මූලාශ්ර (ශේෂ පත්ර)

මූල්ය ආධාරයේ ප්රභවය (FS) ගිණුම්කරණ බෙදුම්කරු වේ, උදාහරණයක් ලෙස, ආයතනයට සමාන වේ. එහි පැමිණීම ඔබට වෙන වෙනම පිහිටුවීමට ඉඩ සලසයි සියලු වර්ගවල වාර්තා කිරීම. උදාහරණයක් ලෙස, ආයතනයක් ක්රියාකාරකම් කිහිපයක් පවත්වයි - අධ්යාපනික සහ වෛද්ය. IFO දෙකක් හඳුන්වා දෙනු ලැබේ (අධ්යාපන ක්රියාකාරකම්වල වියදමින් සහ වෛද්ය වියදම් වලින්). මූලාශ්ර ලේඛන ඇතුළත් කිරීමේදී, අනුරූප පුද්ගල මූල්ය තොරතුරු දක්වනු ලැබේ. එහි ප්රතිඵලයක් වශයෙන්, සමස්තයක් වශයෙන් ආයතනය සඳහාත්, එක් එක් ක්රියාකාරකම් (IF) සඳහා වෙන වෙනමත් වාර්තා (ඕනෑම ආකාරයක, නියාමනය කළ ඒවා ඇතුළුව) උත්පාදනය කළ හැකිය.

මෙම යාන්ත්රණය ගිණුම්කරණයේ අයවැය ආයෝජන වෙන් කිරීම සඳහා ද, විවිධ අයවැය වලින් ආයතනයකට වෙන් කරන ලද අරමුදල් ද භාවිතා කළ හැකිය.

විවිධ මූල්ය ප්රභවයන්ගේ සන්දර්භය තුළ ඔබට නියාමනය කළ වාර්තාකරණයක් ලබා ගැනීමට අවශ්ය නැතිනම්, එක් තනි මූල්ය ආයතනයක් පමණක් නිර්මාණය කිරීම අර්ථවත් කරයි.

KFO - මූල්ය ආරක්ෂණ වර්ගයේ කේතය.

KFO යනු ගිණුමේ 18 වන කාණ්ඩයයි (මීට පෙර, උපදෙස් අනුව, 148n යනු ක්රියාකාරකම් වර්ගය (KVD) කේතය විය).

2011 සිට, පහත සඳහන් CFOs අයදුම් කර ඇත:

1 - අයවැය ක්රියාකාරකම්;

2 - ආදායම් උත්පාදන ක්රියාකාරකම් (ආයතනයේම ආදායම);

3 - තාවකාලික බැහැර කිරීමේ අරමුදල්;

4 - රාජ්ය (නගර) කාර්යයන් ක්රියාත්මක කිරීම සඳහා සහනාධාර;

5 - වෙනත් අරමුණු සඳහා සහනාධාර;

6 - අයවැය ආයෝජන;

7 - අනිවාර්ය වෛද්ය රක්ෂණ සඳහා අරමුදල්;

8 - පුද්ගලික ගිණුම්වල ලාභ නොලබන සංවිධානවල අරමුදල්;

9 - වෙනම පුද්ගලික ගිණුම්වල ලාභ නොලබන සංවිධානවල අරමුදල්.

කේත 1 - 3 උපදෙස් 148 හි මෙන් ම පැවතුනි. එහි රාමුව තුළ ඉලක්කගත අරමුදල් සහ වියදම් නිරීක්ෂණය කළ හැකි වන පරිදි අනෙකුත් CFOs භාවිතා කරනු ලැබේ. අනිවාර්ය වෛද්ය රක්ෂණ අරමුදල් වෙනම කේතයක් සමඟ වෙන් කරනු ලැබේ.

KPS - ගිණුම් වර්ගීකරණ විශේෂාංග.

KPS යනු අයවැය ගිණුම්කරණ ගිණුමේ ඉලක්කම් 1 - 17 කි. උපදෙස් අනුව, 148n KBK වේ.

2011 සිට, මෙම කාණ්ඩ මගින් කුවිතාන්සි සහ බැහැර කිරීම් වර්ගීකරණය හෝ ගිණුමේ ඊනියා වර්ගීකරණය සඳහා කේතය පිළිබිඹු කරයි, කෙටියෙන් KPS;

මෙම කාණ්ඩවල අයවැය ගිණුම්කරණයට අනුව, අයවැය වර්ගීකරණය (BCC) භාවිතා කරනු ලබන්නේ තමන්ගේම ආදායම සහ තාවකාලික බැහැර කිරීමේ අරමුදල් අනුව, සහනාධාර සහ අනිවාර්ය සෞඛ්ය රක්ෂණ අරමුදල් අනුව වර්ගීකරණය තෝරා ගනු ලැබේ ආරම්භකයින්.

රජයේ ආයතන සඳහා මෙම සංකේතවල නියාමනය කරන ලද අයවැය වර්ගීකරණයක් භාවිතා වන අතර අයවැය සහ ස්වාධීන ආයතනවලට අත්තනෝමතික වර්ගීකරණයක් භාවිතා කළ හැකි බව සටහන් කිරීමට කැමැත්තෙමි. නමුත් මෙම ආයතන සඳහා අභ්යන්තර ගිණුම්කරණය සඳහා අයවැය වර්ගීකරණය භාවිතා කිරීමට පහසු නම්, මෙය තහනම් නොවේ.

BGU-8 හි, KPS මාදිලියේ නාමාවලි - ගිණුම් ප්රස්ථාරය - ගිණුම් වර්ගීකරණ ලක්ෂණ (KPS) තුළ ඇතුළත් කර ඇත.

KPS වර්ගයට පහත අගයන් ගත හැක:gKBK - රුසියානු සමූහාණ්ඩුවේ අයවැය සංග්රහයට අනුව පරිච්ඡේද කේතය, ගිණුම් අංකයේ ඉලක්කම් 4-17 කින් ශුන්ය දක්වා ඇත.

KRB - අයවැය ආදායම් කේතය

KDB - අයවැය වියදම් කේතය

KIF - අයවැය මූල්යකරණයේ මූලාශ්ර කේතය

අත්තනෝමතික - අත්තනෝමතික කේතය.

ඩිරෙක්ටරියේ ඉතිරි විස්තර පිරවීම බුද්ධිමත් ය.

CPS සැකසීමෙන් පසු, ගිණුම්වල වැඩ කිරීමේ වගුව සකසා ඇත. ආයතනයක් සහ එහි සංරචක සඳහා ක්රියාකාරී ගිණුම් ප්රස්ථාරයක් සැකසීම ගැන දැන ගැනීමට, "රජයේ ආයතනයක ගිණුම්කරණය" යන කොටසේ ITS-අයවැය "ගිණුම්වල ක්රියාකාරී ප්රස්ථාරයක් නිර්මාණය කිරීම" පිළිබඳ ලිපිය කියවන්න.

පහත වෙබ් අඩවියේ රසවත් ඉදිරිපත් කිරීමක් ඇති අතර එය ඔබ දෙස බැලීමට අපි නිර්දේශ කරමු:

රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය යනු අයවැය සකස් කිරීම සහ ක්රියාත්මක කිරීම සඳහා භාවිතා කරන රුසියානු සමූහාණ්ඩුවේ අයවැය පද්ධතියේ අයවැය හිඟයන් සඳහා මුදල් සම්පාදනය කිරීමේ ආදායම්, වියදම් සහ මූලාශ්ර සමූහයකි.

එසේම, අයවැය වර්ගීකරණය යනු ආදායම්, වියදම් සහ අයවැය හිඟයන් සහ/හෝ සාමාන්ය රාජ්ය අංශයේ මෙහෙයුම් සඳහා මූල්යකරණ මූලාශ්ර සමූහයකි,

- අයවැය (ගිණුම්කරණ) වාර්තා පවත්වාගෙන යාම

- අයවැය (ගිණුම්කරණය) සහ අනෙකුත් මූල්ය ප්රකාශන සකස් කිරීම.

බොහෝ විට, රජයේ ආයතනවල ගණකාධිකාරීවරුන් අයවැය වර්ගීකරණයේ වෙනසක් හේතුවෙන් ගිණුම්වල වැඩ කිරීමේ ප්රස්ථාරයේ වෙනස්කම් කිරීමට අවශ්ය අවස්ථාවන්ට මුහුණ දෙයි.

අයවැය වර්ගීකරණය පිළිබඳ නියෝගයේ නව සංස්කරණයක් බලාත්මක වන විට හෝ අයවැය වර්ගීකරණය පිළිබඳ නව නියෝගයක් බලාත්මක වන විට අයවැය වර්ගීකරණය වෙනස් විය හැක.

මෙම ලිපියෙන් අපි "1C: රාජ්ය ආයතන ගිණුම්කරණය 8" වැඩසටහනේ වියදම් වර්ගයක් සඳහා නව අයවැය වර්ගීකරණ කේතයක් නිර්මාණය කිරීමේ ක්රියා පටිපාටිය දෙස බලමු. 2.0 (මෙතැන් සිට BGU 2.0 ලෙස හැඳින්වේ).

නාමාවලිය "ගිණුම් වර්ගීකරණ ලක්ෂණ (CPS)"

BSU 2.0 හි, අයවැය වර්ගීකරණ කණ්ඩායම් නාමාවලි තුළ ගබඩා කර ඇත අයවැය වර්ගීකරණ(පරිච්ඡේදය - අයවැය වර්ගීකරණ).

නාමාවලි සම්පුර්ණ කර සපයා ඇති අතර 2013 ජූලි 1 දිනැති රුසියානු මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත සුදුසු අයවැය වර්ගීකරණ අඩංගු වේ අංක 65n "රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය අයදුම් කිරීමේ ක්රියා පටිපාටිය පිළිබඳ උපදෙස් අනුමත කිරීම මත."

වැඩසටහනේ නව CPS එකක් සෑදීමට පෙර, ඔබ ප්රථමයෙන් අයවැය වර්ගීකාරකය යාවත්කාලීනව පවතින බවත් නවතම යාවත්කාලීනය ඇති බවත් සහතික කර ගත යුතුය. නාවික තීරු විධානය භාවිතයෙන් මෙය කළ හැකිය "අයවැය වර්ගීකරණ යාවත්කාලීන සහකාර"(පරිච්ඡේදය සැලසුම් කිරීම සහ අවසරය - සේවය).

වර්ගීකරණ යාවත්කාලීන තිබේ නම්, පළමුව ඔබ නවතම ෆෙඩරල් වර්ගීකරණ බාගත කළ යුතුය. මෙම කාර්යය 1C වැඩසටහන් සේවය කරන විශේෂිත සමාගමකට හෝ එවැනි සේවකයෙකු සංවිධානයේ කාර්ය මණ්ඩලයේ සිටී නම් ආයතනයේ වැඩසටහන්කරුවෙකුට භාර දිය යුතුය.

17-bit ගබඩා කිරීමට අයවැය වර්ගීකරණ කේතක්රියාකාරී ගිණුම් ප්රස්ථාරය සැකසීමට සහභාගී වන අය සඳහා විමර්ශන පොතක් සපයනු ලැබේ.

නාමාවලිය බැලීම සඳහා "ගිණුම් වර්ගීකරණ ලක්ෂණ (KPS)"කොටසේ පහත දැක්වේ "ගිණුම්කරණය සහ වාර්තා කිරීම"සංචාලන තීරු විධානය තෝරන්න "ගිණුම් වර්ගීකරණ ලක්ෂණ (KPS)".

වියදම් වර්ගයක් සඳහා නව ගිණුම් වර්ගීකරණ ලක්ෂණයක් (CPC) ඇතුළත් කිරීම

නාමාවලිය "කේපීඑස්"- බහු මට්ටමේ, CPS කණ්ඩායම් වලට ඒකාබද්ධ කළ හැකිය. නව අංගයක් ඇතුළු කිරීමට, ඔබ බොත්තම එබිය යුතුය "සාදන්න"(යතුර ඇතුල් කරන්න).

විවෘත වන මූලද්රව්ය පෝරමයේ, පහත දැක්වෙන අනුපිළිවෙලෙහි විස්තර පුරවන්න:

දර්ශක වර්ගය - ගිණුමක ව්යුහය තීරණය කරන වර්ගීකරණ ලක්ෂණ වර්ගය.

- රාජ්ය ආයතන සහ බලධාරීන් විසින් භාවිතා කරන වියදම් CPS සඳහා, දර්ශකයක් තෝරා ගැනීම අවශ්ය වේ කේ.ආර්.බී.

- අයවැය සහ ස්වාධීන ආයතන විසින් භාවිතා කරන ලද වියදම් KPS සඳහා, දර්ශකයක් තෝරා ගැනීම අවශ්ය වේ AU සහ BU, සහ KRB සඳහන් කරන්න දර්ශකය පැහැදිලි කිරීම.

CPS හි ආරම්භක දිනය සහ අවසන් දිනය තීරණය කරනු ලබන්නේ එය සෑදෙන වර්ගීකරණ මූලද්රව්යවල ක්රියාවෙහි ආරම්භක (අවසන්) දිනයන් මගිනි.

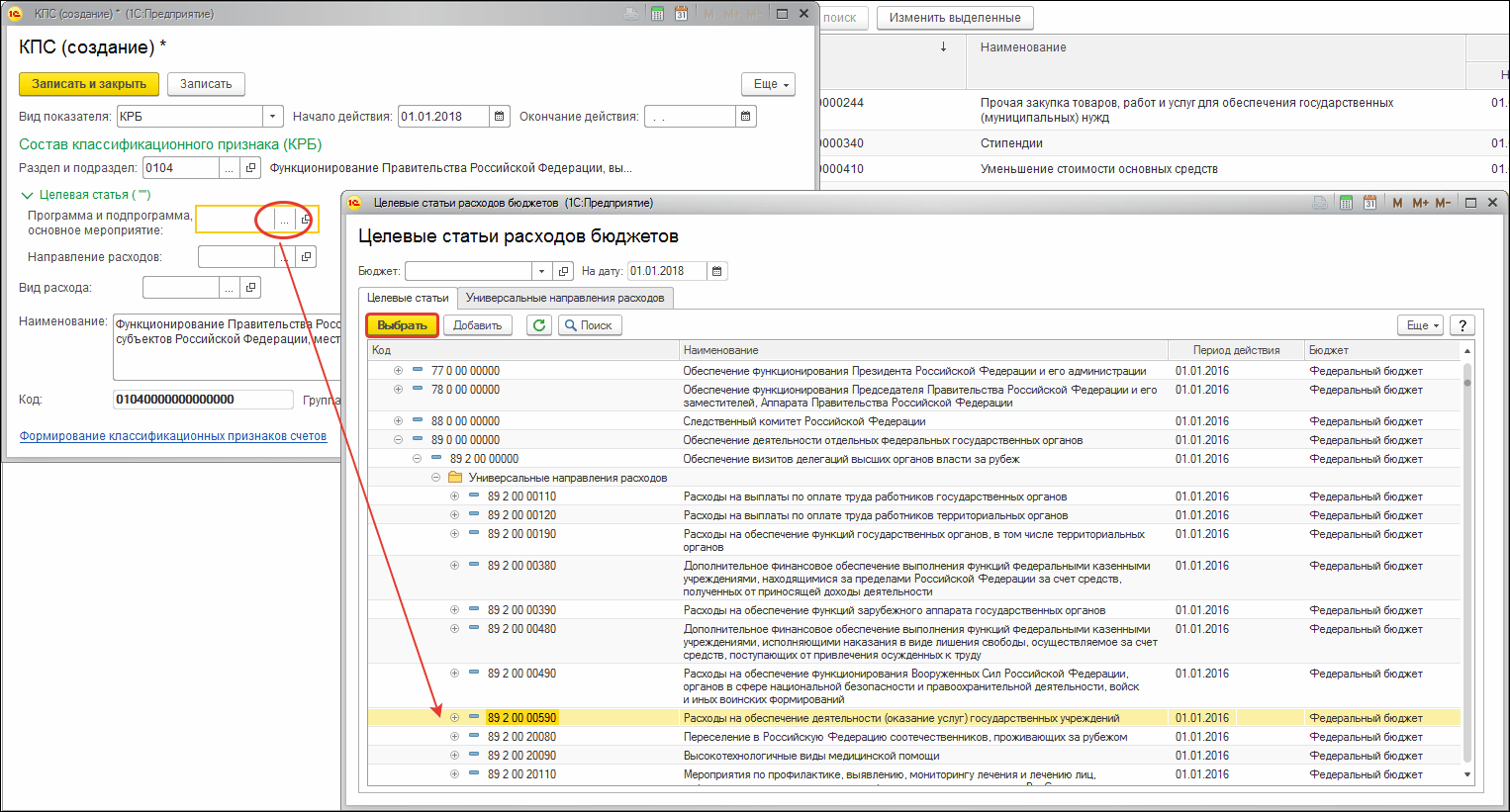

වියදම් වර්ගීකරණය (CRB)විමර්ශන පොත් තුනකින් ඉදිරිපත් කර ඇත:

- අංශය සහ උපවගන්තිය;

- ඉලක්ක ලිපිය;

- වියදම් වර්ගය.

KRB වර්ගයේ KPS සෑදී ඇත්තේ අනුරූප අයවැය වර්ගීකරණ වලින් කේත තෝරා ගැනීමෙනි.

වර්ගීකරණ ස්ථානයක් තේරීමෙන් පසු, තෝරාගත් කේතය අසල එහි නම දර්ශනය වේ.

ඉලක්ක ලිපිය තේරීමට, පළමුව තේරීම් ක්ෂේත්රය විවෘත කරන්න "වැඩසටහන් සහ උප වැඩසටහන, ප්රධාන සිදුවීම".

වියදම් වර්ගීකරණ කේතයේ අනුරූප බිටු වල ශුන්ය අඩංගු නම්, උදාහරණයක් ලෙස, කේතයේ වැඩසටහනක් (සබ්රූටීන්) අඩංගු නොවේ නම්, අනුරූප කණ්ඩායම් ගුණාංගය "වර්ගීකරණ ලක්ෂණයේ සංයුතිය"පිරවීමට අවශ්ය නැත. KPS කේතයේ, හිස් අගයන් "0" සමඟ ප්රතිස්ථාපනය වේ.

අවශ්ය සියලු විස්තර පිරවීමෙන් පසු, බොත්තම ක්ලික් කරන්න "සුරකින්න සහ වසන්න"නාමාවලිය තුළ නව අයිතමයක් සුරැකීමට.

KRB ගිණුමේ වර්ගීකරණ ලක්ෂණය සඳහා ජනනය කරන ලද කේතය KPS නාමාවලියෙහි සාමාන්ය ලැයිස්තුවෙන් පිළිබිඹු වන අතර ලේඛනවල එය තෝරා ගැනීමේ හැකියාව සමඟ ආයතනයේ ක්රියාකාරී ගිණුම් ප්රස්ථාරයේ තේරීම සඳහා ලබා ගත හැකිය.

ඔබට මෙම මාතෘකාව පිළිබඳ කිසියම් ප්රශ්නයක් ඇත්නම්, අපගේ විශේෂඥයා සමඟ සාකච්ඡා කරන්න ගාස්තු රහිත අංකය 8-800-250-8837. ඔබට UchetvBGU.rf වෙබ් අඩවියෙන් අපගේ සේවාවන් ලැයිස්තුව නැරඹිය හැකිය. නව ප්රයෝජනවත් ප්රකාශන ගැන දැනගත් පළමු පුද්ගලයා ද ඔබට විය හැක.

ප්රශ්නය:අයවැය ආයතනය අරමුදල් හිඟයක් වාර්තා කළේය (රූබල් 5,000.00 ක මුහුණත වටිනාකමක් සහිත ව්යාජ මුදල් නෝට්ටුවක් කපා හරින ලදී). ගිණුම්වල තිබිය යුතු KPI මොනවාද?

2017/02/10 සිට පිළිතුරු

සැක සහිත, බංකොලොත් සහ රුසියානු බැංකුවේ ව්යාජ මුදල් නෝට්ටු වල සලකුනු ඇතිව කටයුතු කිරීම සඳහා ක්රියා පටිපාටිය තීරණය කරනු ලබන්නේ පරිච්ඡේදයෙනි. 16 රෙගුලාසි, අනුමත කර ඇත. රුසියාවේ බැංකුව 2008 අප්රේල් 24 අංක 318-P (මෙතැන් සිට රෙගුලාසි අංක 318-P ලෙස හැඳින්වේ).

අයවැය ආයතන, වැඩ කරන ගිණුම් ප්රස්ථාරයේ ගිණුම් අංකයේ 1-17 කාණ්ඩවල ගනුදෙනු පිළිබිඹු කරන විට, ඡේදවලට අනුකූලව අගයන් දක්වන්න. 21, 21.2 උපදෙස් අංක 157n, උපදෙස් අංක 174n හි 2.1 වගන්තිය.

ගිණුම් සඳහා 0 209 81 000, 0 401 10 172, 0 201 34 000 කාණ්ඩ 1 - 17 ගිණුම් අංක දක්වයි:

- 1 - 4 කාණ්ඩවල - කොටස, අයවැය වියදම් වර්ගීකරණයේ උපවගන්තිය;

- 5 - 14 කාණ්ඩවල - ශුන්ය, ගිණුම්කරණ ප්රතිපත්තිය මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්;

- ඉලක්කම් 15 - 17 - බිංදු වලින්.

අංක 02-07-07/21798 දරන රුසියාවේ මුදල් අමාත්යාංශයේ ලිපියේ 2.2 වගන්තියට අනුව, 2017/07/04 දිනැති රුසියානු භාණ්ඩාගාරය අංක 07-04-05/02-308 දරන මුදල. ආයතනයේ මුදල් මේසයේ ඇති අරමුදල් හිඟය වාර්තාවේ 7 වැනි තීරුවෙන් පිළිබිඹු වේ (f. 0503737):

- 2 වන වගන්තියේ "ආයතනික වියදම්" - විශ්ලේෂණ කේතය 853 අනුව "වෙනත් ගෙවීම් ගෙවීම";

- 3 වන වගන්තියේ "ආයතනයේ අරමුදල් හිඟය සඳහා මූල්ය ප්රභවයන්" - "ප්ලස්" ලකුණක් සහිත 720 පේළියේ.

එහි ප්රතිඵලයක් වශයෙන්, ආයතනයේ ආර්ථික ප්රතිලාභ අඩු වන බැවින් අරමුදල් හිඟයක් පිළිබිඹු කිරීම වියදම් ගනුදෙනුවකි. අරමුදල් හිඟය පිළිබිඹු කිරීම සඳහා "මුදල් වියදම් නියෝගය" ලේඛනය සකස් කිරීමේදී "1C: රාජ්ය ආයතනයක ගිණුම්කරණය 8" වැඩසටහනේ, ඔබ ශේෂ පත්ර ගිණුම 18.34 කේතය 290 KOSGU සහ KPS වර්ගයේ KRB සමඟ වියදම් සමඟ ගැලපිය යුතුය. 853 ටයිප් කරන්න. මෙම දත්ත නිවැරදිව වාර්තාවේ දිස්වනු ඇත (f. 0503737).

මේ අනුව, අදාළ ගනුදෙනුව පහත ගිණුම් සටහන් වලින් පිළිබිඹු වේ:

Debit Kifi XXXX 00000000000 x 209 81 560 CIF KHXXX0000000000 x 201 34 610, KRB XXXX 000000000853 18 (KOSGU 290 හි වැඩි වීම) ලියා ඇති මුදල් හිඟය (අනාවරණ වූ මුදල් හිඟය)

හර KIF ХХХХ0000000000000 Х 401 10 172 ණය KIF ХХХХ000000000000 Х 209 81 660 - වැරදිකරු0000000000000000000000000000000000000000000000000000000000000000000ණය කපා හරිනු ලැබේ.

හර KIF ХХХХ000000000000 Х 201 34 510, KRB හි අඩු කිරීම ХХХХ000000000853 18 (KOSGU 290) ණය KIF Х00006.800006 0 - වත්මන් වර්ෂයේ වැරදිකරුගෙන් මුදල් ලේඛනයට අරමුදල් ලැබී ඇත (වගන්තිය 11. 0 උපදෙස් අංක 174n) .