වාර්තා පෝරමය 1. ගිණුම් ප්රකාශන. මූල්ය ප්රතිඵල වාර්තාව

අපගේ භාවිතයේදී, අපි ගිණුම්කරණ සේවා සැපයීම සඳහා දැඩි ලෙස නියාමනය කරන ලද මිල ගණන් වලට වඩා පාවෙන භාවිතා කරන්නෙමු. පළමුවෙන්ම, අපි සේවාදායකයාගේ ව්යාපාරය කෙරෙහි අවධානය යොමු කරමු: ගනුදෙනු ගණන, පනත්, ඉන්වොයිසි සහ ගෙවීම් ඇණවුම් මෙන්ම වෙනත් ලියකියවිලි. භාවිතා කරන බදු ක්රමය කුමක්ද යන්නත් අපි සොයා බලමු. මේ මත පදනම්ව, අපගේ සේවාවන්හි පිරිවැය මෙහෙයුම් ගණන අනුව අපි තීරණය කරමු. අපගේ සේවාදායකයා ගෙවන බව අපට වැටහෙන නිසා අපි කම්කරු ක්රමය භාවිතා නොකරමු සැබෑ වැඩ සඳහා පමණි, විවේකය හෝ කාලය සඳහා නොවේ. අපගේ සේවාදායකයින් සඳහා ගිණුම්කරණ සේවාවන්හි පිරිවැය විවිධ මාසවලදී වෙනස් විය හැකිය, එනම්, සේවාදායකයෙකුට මාසයක් තුළ ගනුදෙනු සංඛ්යාව අඩු වී ඇත්නම් (නරක කාලය, සෘතුමය බව යනාදිය), එවිට අපි ඔහුට සම්පූර්ණ පිරිවැය අය නොකරමු. සමාගම් දෙකක් සමාන නොවන ආකාරයටම, අපි සැකිලි වලට කැමති නැත.

අපි එක් එක් සේවාදායකයාට තනි තනිව පිවිසෙමු - මෙය අපගේ කාර්යයේ ප්රධාන මූලධර්මයයි! අපි අපගේ ගනුදෙනුකරුවන්ට පිරිනමන්නේ පුහුණුවීම් සහ කාලය අනුව පරීක්ෂා කරන ලද හොඳම විසඳුම් පමණි.

මෙහෙයුම් සහාය

"නරක ප්රශ්නය යනු අසන්නේ නැති එකකි"

ජන ප්රඥාව

ගිණුම්කරණ (නීතිමය) සේවා සඳහා අප සමඟ ගිවිසුමකට එළඹ ඇති සියලුම ගනුදෙනුකරුවන්ට අපි සපයන්නෙමු ඕනෑම නොමිලේමත මෙහෙයුම් උපදේශනය ප්රශ්න තියෙනවදගිණුම්කරණ සහ නීති සේවා තුළ. ඔබගේ ප්රශ්නයට පිළිතුරක් හැකි ඉක්මනින් සකස් කිරීමට අපට හැකි වනු ඇති බවට ඔබට සහතික විය හැක. ඔබට සැමවිටම පවතින සන්නිවේදන මාධ්ය භාවිතා කළ හැක:

සහාය ක්ෂණික ඇමතුම් අංකය - 89060313242, 89157109500;

වෙබ් අඩවියේ ප්රතිපෝෂණ පෝරමය.

පුද්ගලික උපදේශනය - කාර්යාලයේ.

"විසිටින් ස්පෙෂලිස්ට්" සේවාව භාවිතයෙන් ඔබට ඔබේ කාර්යාලයේ උපදේශනයක් සමඟින් උදවු ලබා ගත හැක.

ඉලෙක්ට්රොනික වාර්තා ඉදිරිපත් කිරීම

ඔබගේ ඉල්ලීම පරිදි, ඔබට ඔබ විසින්ම හෝ අපගේ සමාගම හරහා වාර්තා ඉදිරිපත් කළ හැකිය: කඩදාසි හෝ ඉලෙක්ට්රොනික ආකාරයෙන් කුරියර් භාවිතා කිරීම. වර්තමාන තාක්ෂණයන් මඟින් ඔබේ පුටුවෙන් ඉවත් නොවී විද්යුත් ක්රමයට වාර්තා ඉදිරිපත් කිරීමට හැකි වේ. මීට පෙර එය පරීක්ෂක කාර්යාලයට ඉදිරිපත් කිරීම සඳහා වාර්තාවක් මුද්රණය කිරීමට අවශ්ය වූයේ නම්, දැන් සියල්ල ඉක්මනින් කළ හැකිය: බොත්තම් කිහිපයක් එබීමෙන් අන්තර්ජාලය හරහා. අපි පුළුල් වැඩසටහනක් සපයන විශාලතම රුසියානු සමාගමක් වන "ටෙන්සර්" සමඟ වැඩ කරන්නෙමු " SBS++ ඉලෙක්ට්රොනික වාර්තාකරණය" ෆෙඩරල් බදු සේවාව, රුසියානු සමූහාණ්ඩුවේ විශ්රාම වැටුප් අරමුදල, සමාජ රක්ෂණ අරමුදල, රොස්ස්ටැට් යනාදිය අවශ්ය විටදී මෙම වැඩසටහන මගින් අවශ්ය සියලුම බලධාරීන් වෙත විද්යුත් වශයෙන් වාර්තා උඩුගත කරයි.

ඉලෙක්ට්රොනික වාර්තා ඉදිරිපත් කිරීමේ ක්රියා පටිපාටිය පහත පරිදි වේ: බදු ගෙවන්නා විසින් බදු කාර්යාලයට (මෙන්ම රුසියාවේ විශ්රාම වැටුප් අරමුදල, Rosstat හෝ සමාජ රක්ෂණ අරමුදලට) ටෙලිකොම් ක්රියාකරු හරහා සකස් කළ වාර්තා යවයි. ලේඛන අත්සන් කර ඇත්තේ අතින් ලියන ලද අත්සනකට සමාන වන විද්යුත් ඩිජිටල් අත්සනකිනි. බදු ගෙවන්නාට වාර්තා පරීක්ෂක කාර්යාලයට ලබා දී ඇති බවට තහවුරු කිරීමක් ලැබේ. මෙම තහවුරු කිරීම සඳහා නීතිමය බලයක් ඇති අතර, පරීක්ෂණයට වාර්තාව ලැබෙන කාලය එය ඉදිරිපත් කරන කාලයයි.

"SbiS++ ඉලෙක්ට්රොනික වාර්තාකරණය" හරහා ඉලෙක්ට්රොනිකව වාර්තා ඉදිරිපත් කිරීමේ ප්රධාන වාසි:

- ඔබ විසින්ම වාර්තා ඉදිරිපත් කරන්නේ නම්, ඔබට ෆෙඩරල් බදු සේවාව/PFR/FSS පෝලිම්වල සිටීමට අවශ්ය නැත;

- ඔබගේ සේවා ස්ථානයෙන් පිටව නොගොස් ඔබට අවම වශයෙන් දවසේ පැය 24 පුරාම විවිධ බලධාරීන් වෙත ලිපි ලේඛන යැවිය හැක;

- යැවීමේ වේගය - විද්යුත් වාර්තාකරණය සාමාන්යයෙන් මිනිත්තු 5 කින් යවනු ලැබේ;

- ඔබට වාර්තා පැමිණීමට/අත්සන් කිරීමට අවශ්ය නැත, අපි මෙය වැඩසටහන භාවිතයෙන් සිදු කරන්නෙමු, එවිට ඔබට කාලය ඉතිරි වේ;

- ගොඩනඟන ලද ආරක්ෂක පද්ධතිය අනවසර පිවිසීමෙන් ආරක්ෂාව සහතික කරයි.

SBS++ ඉලෙක්ට්රොනික වාර්තාකරණ වැඩසටහනේ වැඩ ගැන ඔබට සමාගමේ වෙබ් අඩවියෙන් වැඩි විස්තර දැනගත හැක - http://sbis.ru/ . 89060313242 ඇමතීමෙන් ඔබට අපගේ විශේෂඥයින් වෙතද උපදෙස් ලබා ගත හැක.

ගොඩබෑමේ ක්රියාවලීන් සැකසීම සහ ස්වයංක්රීය කිරීම සඳහා අවශ්ය සියලුම වැඩ අපි භාර ගනිමු.ඔබට අවශ්ය වන්නේ මෙම යෝජනා ක්රමයට අනුව වැඩ කිරීමට ඔබගේ කැමැත්ත පමණි.

දුරස්ථ ගිණුම්කරණය

අපි ඔබට පිරිනමනවා දුරස්ථ ගිණුම්කරණ මෙහෙයුම්බාහිරින් ලබා ගැනීමේ කොන්දේසි මත. ඔව්, අපි 9.00 සිට 18.00 දක්වා ඔබේ කාර්යාලයේ නැත, නමුත් අපි නියමිත වේලාවට වැඩ නිම නොකරන බව මින් අදහස් නොවේ. ගිණුම්කරණ සේවා සඳහා වන කොන්ත්රාත්තුව යටතේ අවශ්ය සියලුම සේවාවන් උසස් තත්ත්වයේ සැපයීමට අපි ඔබට සහතික වෙමු. ඔබ සඳහා උපදේශන නොමිලේ! ඇත්ත වශයෙන්ම, ඔබට ගණකාධිකාරීවරයෙකු බඳවාගෙන ඔහුව ඔබේ කාර්ය මණ්ඩලයට එකතු කළ හැකිය, නමුත් අද මෙම යෝජනා ක්රමය (විශේෂයෙන් ගිණුම්කරණයේ) පෙර මෙන් ඵලදායී නොවේ.

දුරස්ථ ගිණුම්කරණ බාහිරින් ලබා ගැනීමේ වාසි අද පැහැදිලිය:

- ඔබ ඇත්ත වශයෙන්ම සිදු කරන ලද වැඩ ප්රමාණය සඳහා පමණක් ගෙවන්නපූර්ණ කාලීන සේවකයෙකුගේ ශ්රම පිරිවැය සඳහා ගෙවීමකින් තොරව. මූලධර්මය: සිදු කර ලැබී ඇත.

- පුද්ගල වාර්තා හා සම්බන්ධ වියදම් ඔබ දරන්නේ නැත;

- සේවා ස්ථානයක් සංවිධානය කිරීම හා සම්බන්ධ පිරිවැයක් නොමැතපූර්ණ කාලීන සේවකයෙකු සඳහා (පරිගණක, ගෘහ භාණ්ඩ, මෘදුකාංග);

- ගිණුම්කරණ වැඩසටහන් සහ යාවත්කාලීන කිරීම් මත ඉතිරිකිරීම්("1C" අද මිල අධික සතුටකි);

- ගිණුම්කරණ ආයතනයක සේවාවන් සඳහා වන පිරිවැය වියදම් ලෙස කපා හැරිය හැක.සහ බදු පදනම අඩු කරන්න (ඔබට 15% ක සරල කළ බදු ක්රමයක් හෝ විශේෂ බදු ක්රමයක් තිබේ නම් මෙය අදාළ වේ);

- ගිණුම්කරණ සේවාවන්හි පිරිවැය අඩුය,පූර්ණ කාලීන විශේෂඥයෙකුගේ වැටුපට වඩා (වෙළඳපොලේ සාමාන්යයෙන් 5-10%);

- ගිණුම්කරණ සමාගමට "විවිධ" සේවාදායකයින් සිටීවිවිධ ක්රියාකාරකම්වල - ඉදිකිරීම්, තොග සහ සිල්ලර වෙළඳාම, සේවා, ලාභ නොලබන සංවිධාන ආදිය.

කොන්ත්රාත්තුවක් යටතේ දුරස්ථ ගිණුම්කරණය අප විසින් සිදු කරනු ලැබේ. අවශ්ය නම්, අවශ්ය සියලුම ලියකියවිලි අත්සන් කිරීමට අපි ඔබේ කාර්යාලයට පැමිණෙමු. රුසියානු සමූහාණ්ඩුවේ වත්මන් නීති සම්පාදනය, PBU සහ අනෙකුත් නියාමන ලියකියවිලි වලට අනුකූලව වාර්තා ඉදිරිපත් කිරීම සහ පොත් තැබීම සිදු වේ. එක් එක් සේවාදායකයා 1C දත්ත ගබඩාවේ ලැයිස්තුගත කර ඇත, අවශ්ය නම්, අපි ඔබට උනන්දුවක් දක්වන සියලු දත්ත ඔබට මාරු කරන්නෙමු.

අප සමඟ දුරස්ථව වැඩ කිරීම පහසු සහ සැහැල්ලුයි!

පැමිණෙන විශේෂඥයා

සේවය " එන ගණකාධිකාරී» නිහතමානී කාර්ය මණ්ඩලයක් සහ කුඩා ලේඛන ප්රවාහයක් සහිත සමාගම් සඳහා කදිම විසඳුමකි. මෙම සේවාවේ ප්රධාන ගනුදෙනුකරුවන් වන්නේ තනි පුද්ගල ව්යවසායකයින් සහ කුඩා හා මධ්යම ප්රමාණයේ ව්යාපාර ය. විශාල සමාගම් ද වරින් වර "පැමිණෙන ගණකාධිකාරී" සේවාව භාවිතා කරයි. මෙය සිදු වන්නේ රෝගී විශේෂඥයෙකු වෙනුවට හෝ මාතෘ නිවාඩු කාලය තුළදී මෙන්ම වාර්ෂික සැලසුම්ගත නිවාඩු හෝ ස්ථිර සේවකයින්ගේ කාර්ය මණ්ඩලයක් පිහිටුවීමේ ක්රියාවලියේදීය.

"පැමිණෙන ගණකාධිකාරී" සේවාව භාවිතා කිරීමේ වාසි

ඒවා නම්:

- පැමිණෙන ගණකාධිකාරීවරයා කොහේ හරි පැත්තේ (නිවසේ හෝ වෙනත් කාර්යාලයක) වැඩ කරයි අවශ්ය වූ විට සමාගමට පැමිණේ, සේවා ස්ථානයක්, පරිගණකයක්, කාර්යාලයක් සහ අනෙකුත් වැඩ සැපයුම් සඳහා අමතර මූල්ය වියදම් ඉවත් කරයි.

- පැමිණෙන ගණකාධිකාරීවරයා සමඟ ඇති සම්බන්ධය කොන්ත්රාත්තුව මගින් තීරණය කරනු ලබන අතර, කාර්යය සඳහා ගෙවීම් ඇතුළුව සියලු වැදගත් කරුණු පිළිබිඹු කරයි. එහි තේරුම එයයි වැටුප් ගෙවීමට බැඳීමක් නැතසහ බදු ගණනය කිරීමේදී, බදු පදනම අඩු කිරීම සඳහා "Come Accountant" සේවාව සඳහා වියදම් භාර ගැනීමට හැකි වේ.

- එවැනි සේවාවන් සපයන ආයතනවල, වෘත්තීය සහ සුදුසුකම් ලත් විශේෂඥයින් වැඩ කරයි, වැඩ කරන විට උසස් තත්ත්වයේ සහ වගකීම පෙන්නුම් කරයි.

- ගිවිසුම යටතේ ගෙවීම නිශ්චිතව එකඟ වූ වැඩ ප්රමාණය සඳහා වේ, සහ කාර්යාලයේ "වාඩි වීම" සඳහා නොවේ, බොහෝ "තේ සාද" සහ "දුම්පානය විවේක", නැවත කුලියට ගැනීමේ සමාගමේ මුදල් ඉතිරි කරයි.

"පැමිණෙන ගණකාධිකාරී" සේවාව වෙළඳපොලේ ඇති වඩාත්ම දැරිය හැකි සහ ඉල්ලුමේ බදු සහ ගිණුම්කරණ සේවාවක් බව ඉහතින් තහවුරු කරයි.

අපි ඔබට සේවාව පිරිනමන්නෙමු" එන ගණකාධිකාරී» හිතකර කොන්දේසි මත. අපගේ නිත්ය සේවාලාභීන් සඳහා වන සේවා පිරිවැයට අපගේ විශේෂඥයා විසින් ඔබගේ කාර්යාලයට පැමිණීම ඇතුළත් වේ. අවශ්ය විටක අපට ඔබගේ කාර්යාලයට පැමිණිය හැක. මෙය සාමාන්යයෙන් මසකට 1-2 වතාවක් සිදු වේ. අපි එක්ව අවශ්ය ලියකියවිලි, වාර්තා අත්සන් කර වත්මන් කාර්යයන් විශ්ලේෂණය කරමු.

අපි සේවාදායකයාගේ වෙබ් අඩවියේ පහත සඳහන් ගැටළු ද විසඳන්නෙමු:

- 1C 7.7, 8.2 දත්ත සමුදාය පවත්වා ගැනීම - වැඩසටහනේ ක්රියාකාරිත්වය පිළිබඳ ඕනෑම උපදේශනයක්, වාර්තා කිරීම;

- ගිණුම්කරණ අරමුණු සඳහා ලේඛන නඩත්තු කිරීම සහ සංරක්ෂණය කිරීම

නව සේවාදායකයින් සඳහා, සේවාව ගෙවනු ලැබේ, ඉටු කරන ලද කාර්යය සහ සපයනු ලබන උපදේශන සේවා මත පදනම්ව මිනිස් පැයවල ශ්රම පිරිවැය මත ගණනය කරනු ලැබේ.

ඔබ තනි පුද්ගලයෙකු නම්, ගණකාධිකාරීවරයෙකු නම් සහ ගැටළු වාර්තා කිරීම සම්බන්ධයෙන් උසස් තත්ත්වයේ උපදෙස් අවශ්ය නම් හෝ 1C 7.7 හෝ 8.2 වැඩසටහන් සමඟ වැඩ කිරීමට උදවු ලබා ගැනීමට අවශ්ය නම්, අපගේ විශේෂඥයාට ඔබට උදවු කළ හැක. අප අමතන්න හෝ ලියන්න, ඔබගේ ප්රශ්නවලට පිළිතුරු දීමට අපි සතුටු වන්නෙමු.

සෑම සමාගමක්, සමාගමක්, සංස්ථාවක් සඳහාම වාර්තා ලේඛන අවශ්ය වේ. සාමාන්යයෙන්, ඕනෑම ක්රියාකාරකමක් ක්රියාත්මක වන සහ ක්රියාත්මක කරන ඕනෑම ව්යවසායයක්. ශේෂ පත්රය නිශ්චිත අරමුණක් සඳහා සම්පාදනය කර ඇත - යම් කාල සීමාවක් සඳහා දී ඇති ව්යවසායයේ මූල්ය තත්ත්වය පිළිබඳ සම්පූර්ණ චිත්රයක් පෙන්වීමට, එය වාර්තා කිරීමේ කාල සීමාව ලෙස හඳුන්වනු ලබන අතර ව්යාපාරයේ අවශ්යතා රාමුව තුළ තනි තනිව සැකසිය හැකිය. ආයතනය.

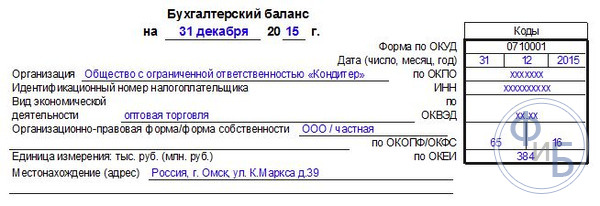

පෝරමය 1 පිරවීමේ උදාහරණය

පළමු පත්රය:

දෙවන පත්රය:

සමාගමක ශේෂ පත්රයක් ඉදිරිපත් කරන්නේ කෙසේද?

වාර්තා නිවැරදිව ඉදිරිපත් කිරීම සඳහා, යම් යම් අවශ්යතා අනුව ශේෂ පත්රයක් සකස් කිරීම අවශ්ය වේ. පෝරමය 1 නිල අනුවාදයේ ඒවාට පිළිතුරු සපයයි.

සමහර ආයතන ඔවුන්ගේ අවශ්යතාවලට සරිලන පරිදි මෙම පෝරමය වැඩිදියුණු කළ හැක, නමුත් මෙම ලේඛනයේ කේතනය පවත්වාගෙන යාම ඇතුළුව සාමාන්ය අවශ්යතා සපුරාලිය යුතුය. එය සාමාන්ය වාර්තාකරණ ආකාරයෙන් පැහැදිලි කිරීම් සමඟ තිබිය යුතුය.

ශේෂ පත්රයක් ඇඳීම සඳහා ප්රධාන උදාහරණය ලෙස අංක 66n මුදල් අමාත්යාංශයේ අදාළ නියෝගය මගින් OKUD ආකෘති පත්රය 0710001 අනුමත කරන ලදී. එය කොටස් දෙකකින් සමන්විත වේ - ව්යාපාරික ආයතනයේ මූල්ය ක්රියාකාරකම් පිළිබඳ සියලු මූලික තොරතුරු පිළිබිඹු කරයි.

පෝරමය 1, පුරවන විට, පහත අවශ්යතා ඇත:

- ඇතුළත් කළ තොරතුරු වල නිවැරදි බව සහ විශ්වසනීයත්වය.

- දෝෂ හෝ නිවැරදි කිරීම් නොමැත.

- මාතෘකා කොටස පුරවන විට අවශ්ය සියලුම විස්තර ලබා ගැනීමේ හැකියාව.

OKUD 071001 දහස් ගණනින් හෝ මිලියන ගණනින් පිරවිය හැක. සමාගමේ පිරිවැටුම ඉතා විශාල වන විට, ශේෂ පත්රයේ ශුන්ය විශාල සංඛ්යාවක පෙනුම අවුස්සන විට, සමාගමට තමන්ටම පහසු මුදලක් අඩු කිරීමක් තෝරා ගත හැකි අතර ඒ සමඟ ඇති ලේඛනවල පැහැදිලි කිරීමක් ඇතුළත් කළ හැකිය.

ශේෂයක් සාදා ගන්නේ කෙසේද යන්න පිළිබඳ සම්පූර්ණ උපදෙස් මෙම වීඩියෝවෙන් දැකිය හැකිය:

ශේෂ පත්රයේ සාරය

මෙම වර්ගයේ වාර්තාකරණයේ සංරචක වන්නේ වත්කම් සහ වගකීම්, කොටස් ඇති අතර ඒවායේ ගිණුම්කරණ අයිතම කණ්ඩායම් අඩංගු වේ. ව්යවසායක ශේෂ පත්රය මෙම ව්යුහයට අනුකූලව සකස් කළ යුතු අතර එමඟින් සියලුම අරමුදල් ඒවායේ ලිපිවලට අයත් රාමුව තුළ සහ පසුව කොටස් වෙත සම්පූර්ණයෙන්ම ප්රදර්ශනය කළ යුතුය.

මූල්ය තත්ත්වය පිළිබඳ සියලු දර්ශක නිශ්චිත කාලයක් සඳහා වලංගු වේ. එබැවින්, සංවිධානය පිළිබඳ නිවැරදි හා වෛෂයික මතයක් සැකසීම සඳහා, යම් අවස්ථාවක දී අදාළ වන ශේෂය සලකා බැලීම වටී.

විවිධ වර්ග තිබේ, උදාහරණයක් ලෙස. කාලයත් සමඟ සංවිධානයේ කාර්ය සාධනය පිළිබඳ වෛෂයික චිත්රයක් නිර්මාණය කිරීමට ඔබට ඉඩ සලසන තිරස් විශ්ලේෂණයකි.

ශේෂ පත්රය අවශ්ය වන්නේ අභ්යන්තර සමාලෝචනය සහ ක්රියාකාරකම් විශ්ලේෂණය සඳහා පමණක් නොවේ. එය බදු කාර්යාලයට මෙන්ම සංඛ්යාලේඛන බලධාරීන්ට ගිණුම් වාර්තා පැකේජයක කොටසක් ලෙස ඉදිරිපත් කිරීම අවශ්ය වේ.

1 පෝරමයේ ශේෂ පත්රය වසරකට වරක් බදු අධිකාරීන් වෙත ඒ සමඟ ලේඛන සමඟ ඉදිරිපත් කෙරේ. සමහර ව්යවසායන් සරල කළ වාර්තා කිරීමේ පෝරමයක් ඉදිරිපත් කිරීමට සහ පැහැදිලි කිරීමේ ලේඛන අමුණා නොගැනීමට අයිතිය ඇත. මෙම අයිතිය බදු සංග්රහය මගින් නියාමනය කරනු ලැබේ.

එය බදු පාලන බලධාරීන්ට ස්වාධීනව හෝ නියෝජිතයෙකු හරහා ප්රොක්සි මගින් මාරු කළ හැකිය, ඇමුණුම් ලැයිස්තුවක් සමඟ තැපෑලෙන් යවන අතර අන්තර්ජාලය භාවිතයෙන් ඉලෙක්ට්රොනිකව මාරු කළ හැකිය.

නියමිත වේලාවට සලකා බැලීම සඳහා ශේෂ පත්රය ඉදිරිපත් නොකළහොත්, ව්යාපාරික ආයතනයට දඩ නියම කළ හැකි බව සඳහන් කිරීම වටී. එසේම, වාර්තා කිරීම සඳහා වගකිව යුතු පුද්ගලයා පරිපාලනමය වශයෙන් වගකිව යුතුය.

එබැවින්, බදු අධිකාරීන්, සංඛ්යාලේඛන අධිකාරීන්, මෙන්ම අභ්යන්තර සමාලෝචනය සඳහා ගිණුම් වාර්තා ඉදිරිපත් කිරීම සඳහා, ඔබ වගකිව යුතු පුද්ගලයා විසින් පිරවිය යුතු ශේෂ පත්ර පෝරමයක් අවශ්ය වේ. සංවිධානයේ මූල්ය තත්ත්වය පිළිබඳ වෛෂයික විස්තරයක් සම්පාදනය කිරීම මෙන්ම එහි ක්රියාකාරිත්වය අතරතුර මුදල් නිවැරදිව බෙදා හැරීම සඳහා මෙම ලේඛනය ඉතා වැදගත් වේ. ශේෂ පත්රයේ විශ්ලේෂණය මත පදනම්ව, ඔබට මූල්ය තත්ත්වය පිළිබඳ මතයක් සැකසීමට පමණක් නොව, අනාගත වැඩ සඳහා යම් පුරෝකථනයන් ද කළ හැකිය.

ගිණුම්කරණ ප්රකාශයන් යනු ආයතනයක මූල්ය සහ දේපල යන දෙඅංශයටම අදාළව සාමාන්යකරණය කරන ලද තොරතුරු වන අතර, එහි ආර්ථික හා මූල්ය ක්රියාකාරකම්වල ප්රතිඵල හෙළි කරයි. ගිණුම්කරණ දත්ත මත පදනම්ව වාර්තා සකස් කර ඇත.

වාර්තාකරණයට ශේෂ පත්රයේ ස්වරූපය, එහි අන්තර්ගතය, ව්යවසායයේ ලාභ හා අලාභ ප්රකාශය මෙන්ම වෙනත් වාර්තා සහ යෙදුම් පිළිබඳ තොරතුරු ඇතුළත් වේ. මූල්ය ප්රකාශන අනුපිළිවෙලින් සකස් කර ඇත, එනම්: එක් වාර්තාකරණ කාල පරිච්ඡේදයක සිට තවත් කාලයකට. සාමාන්යයෙන් මෙය මාසයක්, කාර්තුවක් හෝ වසරක් වේ. අතුරු මූල්ය ප්රකාශන ද ඇත, ඒවා සකස් කිරීම සැලසුම් නොකළ විගණනයක් හෝ වෙනත් අනපේක්ෂිත තත්වයන් නිසා සිදු වේ.

2011 සිට භාවිතා කරන ලද මූල්ය ප්රකාශනවල සංයුතිය:

- අනිවාර්ය විගණනයට යටත් වන සංවිධාන සඳහා.

මූල්ය ප්රකාශන ආකෘති "සංවිධානවල මූල්ය ප්රකාශන ආකෘති පත්ර මත" අනුමත කර ඇත.

කාල පරිච්ඡේද සඳහා ඉදිරිපත් කරන ලද දත්ත දර්ශකවල එකඟ නොවන අවස්ථාවක, ඒවායේ අනිවාර්ය ගැලපීම අවශ්ය වේ. රෙගුලාසි මගින් ස්ථාපිත කර ඇති නීතිවලට අනුකූලව මෙය සිදු වේ. සකස් කරන ලද දත්ත සාමාන්ය මූල්ය ප්රකාශනවලට අමුණා ඇති පැහැදිලි කිරීමේ සටහනක ප්රදර්ශනය කළ යුතු අතර මුල් දත්ත සංශෝධනය කරන ලද පැහැදිලි කිරීමේ හේතු ලැයිස්තුවක් අඩංගු විය යුතුය.

මූල්ය ප්රකාශන අනුමත කරන්නේ නම්, විකෘති කිරීම් සහ අතපසුවීම් සොයාගත් සමහර දත්ත වෙනස් කළ හැකිය. මෙම අවස්ථාවෙහිදී, ශේෂ පත්රයේ වගකීම් සහ වත්කම් අතර මෙන්ම ලාභ සහ අලාභ අයිතම අතර හිලව් කිරීමක් අවශ්ය වේ.

නාගරික (රාජ්ය) සංවිධාන විසින් රාජ්ය දේපල කළමනාකරණය කිරීමට බලය ඇති එම ආයතනවලට මූල්ය ප්රකාශන සැපයිය යුතුය. අයවැය සංවිධාන සියලු වර්ගවල වාර්තා සැපයීමට අවශ්ය වේ: මාසික, කාර්තුමය සහ වාර්ෂික. ප්රතිපාදන සඳහා අවසාන දිනය බලයලත් ආයතනය විසින් දක්වනු ලැබේ.

අනෙකුත් සියලුම සංවිධාන එක් පිටපතක් තුළ නිශ්චිත ලිපිනයන් වෙත මූල්ය ප්රකාශන සැපයීමට අවශ්ය වන අතර, නීතියක් ලෙස, නොමිලේ. කාර්තුව අවසන් වීමෙන් පසු දින දර්ශන දින 30 ක් ඇතුළත සංවිධානවල කාර්තුමය වාර්තා කිරීම සැපයිය යුතුය. වාර්ෂික වාර්තාකරණයට දීර්ඝ කාලයක් තුළ ඉදිරිපත් කිරීම අවශ්ය වේ - වසර අවසානයේ සිට දින 90ක්.

සියලුම සංවිධානවල මූල්ය ප්රකාශන සැපයීම සඳහා වාර්තාකරණ වර්ෂය ජනවාරි 1 සිට දෙසැම්බර් 31 දක්වා කාලය ලෙස සැලකේ. අලුතින් නිර්මාණය කරන ලද ව්යවසායන් සඳහා, වාර්තාකරණ වර්ෂය සංවිධානය ලියාපදිංචි කිරීමේ දිනයේ සිට දෙසැම්බර් 31 දක්වා ගණනය කෙරේ.

සියලුම නීතිමය ආයතන මූල්ය ප්රකාශන ඉදිරිපත් කිරීමට අවශ්ය වන අතර, මෙම ලියකියවිලි බදු අධිකාරියට සහ සංඛ්යාන අධිකාරියට ඉදිරිපත් කරනු ලැබේ. වාර්තාකරණයට 1 සහ 2 ලේඛනවල විශේෂිත ආකෘති පත්ර මෙන්ම ප්රාග්ධනය සමඟ සිදුවන සියලුම වෙනස්කම් පිළිබඳ වාර්තාවක් සහ ව්යවසායයේ මුදල් ප්රවාහ පිළිබඳ විශේෂිත වාර්තාවක් ඇතුළත් විය යුතුය. පූර්වාවශ්යතාවක් වන්නේ සියලුම ගිණුම් වාර්තාවල විශ්වසනීයත්වය පිළිබිඹු කරන විගණක වාර්තාවක් සැකසීමයි.

තනි ව්යවසායකයින් එවැනි වාර්තා ඉදිරිපත් නොකරන බව සැලකිල්ලට ගත යුතු අතර, කුඩා ව්යාපාර ලෙස වර්ගීකරණය කර ඇති ඇතැම් ව්යවසායකයින්ට වාර්තාකරණයේ සරල අනුවාදයක් භාවිතා කළ හැකිය. දර්ශකවල මූල්ය ප්රතිඵල පමණක් සරල ආකාරයෙන් ඉදිරිපත් කෙරේ. ඇත්ත වශයෙන්ම, ලේඛනය නිශ්චිත විස්තර නොමැතිව සකස් කර ඇත. වඩා දියුණු දත්ත සපයන යෙදුම් ද තිබේ. මෙම යෙදුම් වඩාත් වැදගත් දර්ශක වලින් පුරවා ඇති අතර, එය නොමැතිව ව්යවසායයේ ක්රියාකාරිත්වය පිළිබඳ විශ්ලේෂණාත්මක ක්රියාවන් සිදු කිරීමට නොහැකි වනු ඇත.

ඕනෑම ව්යාපාරික ක්රියාකාරකමක් සඳහා විවිධ වාර්තා සැකසීම අවශ්ය වන අතර, එහි පදනම මත ව්යවසායයේ අභ්යන්තර තත්වය විශ්ලේෂණය කිරීමේ ක්රියාවලිය සිදු කරනු ලබන අතර, බදු ගණනය කිරීම් වල නිවැරදි බව තක්සේරු කිරීමට රජයේ ආයතනවලට අවස්ථාව තිබේ. මෙම ලේඛන සකස් කිරීමේ ව්යුහයේ සියලුම සූක්ෂ්මතා පිළිබඳ සවිස්තරාත්මක අධ්යයනයක් මත රඳා පවතී. සාර්ථක ව්යාපාරයක් ද ලබාගත් ප්රති results ල මත රඳා පවතී, නිවැරදිව සිදු කරන ලද විශ්ලේෂණයක්, එහි පදනම මත සමාගමට එහි ක්රියාකාරකම් වඩාත් තීව්ර ලෙස සංවර්ධනය කිරීම සඳහා අරමුදල් නිවැරදිව බෙදා හැරීමට අවස්ථාව තිබේ.

5 වන වගන්තියේ, 1 කොටස, කලාව. බදු නීති 23 අනුව, සියලු වර්ගවල වාර්තා අනුවාද දෙකකින් ඉදිරිපත් කළ යුතු අතර, වාර්තා කිරීමේ කාලය වසරක් ලෙස සකසා ඇත. ව්යවසායයක් අතුරු වාර්තා සකස් කර ගණනය කරන්නේ නම්, ඒවා බදු අධිකාරියට සහ සංඛ්යාලේඛන දෙපාර්තමේන්තුවට ද ඉදිරිපත් කළ හැකිය. මෙම ලිපියෙන් අපි සියලු සූක්ෂ්ම කරුණු සැලකිල්ලට ගනිමින් ස්ථාපිත ආකෘතිවලට අනුව මූල්ය ප්රකාශන සකස් කරන්නේ කෙසේද යන්න ගැන කතා කරමු, සහ සියලුම අනිවාර්ය ලේඛන රේඛා නිවැරදිව සකස් කිරීමේ සාරය අපි හෙළි කරන්නෙමු.

ශේෂය- පැහැදිලිව නිර්වචනය කරන ලද කාල සීමාවක් තුළ සංවිධානයේ ක්රියාකාරකම්වල සියලුම අංග සැබවින්ම සංලක්ෂිත වන වඩාත්ම වැදගත් ලේඛනය. ශේෂ පත්රය මත පදනම්ව, ඔබට ව්යවසායයේ වත්මන් තත්ත්වය තීරණය කළ හැකිය.

මෙම ශේෂ පත්රය වත්කම් සහ වගකීම් වෙන් කිරීමක් සපයයි. එපමනක් නොව, යම් වගකීම් හෝ වත්කම් නිකුත් කරන ලද කාල සීමාවන් මත පරිණත දිනය හෝ සංසරණය මත පදනම්ව බෙදීම සිදු කරනු ලැබේ. බෙදීම කෙටි කාලීන (කෙටි කාල සීමාව) සහ දිගු කාලීන ඉදිරිදර්ශනය තුළ සිදු කෙරේ. මෙහෙයුම් චක්රයේ කාලසීමාව වසරක් නොඉක්මවන නම්, සියලු වත්කම් මෙන්ම වගකීම් ද කෙටි කාලීන ලෙස සලකනු ලැබේ. කාල සීමාව වසරකට වඩා වැඩි නම්, මෙම අවස්ථාවේ දී දිගුකාලීන ඉදිරිදර්ශනයක් හෝ බැඳීමක් ඇති වේ.

මෙම ශේෂ පත්රයට ඇතුළත් කර ඇති සියලුම දත්ත ව්යවසායයේ සංවර්ධනයේ සූක්ෂ්මතාවයන් හෙළි කිරීමට සමත් වේ, ශේෂ පත්රය මත පදනම්ව, ක්රියාකාරකම් පිළිබඳ විශ්ලේෂණයක් සිදු කරයි; බදු අධිකාරියට සහ සංඛ්යාලේඛන දෙපාර්තමේන්තුවට ඉදිරිපත් කෙරේ.

නීති සම්පාදකයා විසින් 2010 ජූලි 2 දිනැති අංක 66n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගය මගින් සම්මත කරන ලද ලේඛනයේ පැහැදිලිව සංවර්ධනය කරන ලද ආකෘතියක් ස්ථාපිත කරයි. ඒ අතරම, ශේෂ පත්රයක් සකස් කිරීමේදී, ඇතැම් පරාමිතීන්ගේ වැදගත්කම සැලකිල්ලට ගනිමින් සියලුම දර්ශක ස්වාධීනව තීරණය කිරීමට සංවිධානයට අයිතියක් ඇති බව තහවුරු වේ.

පෝරමය 1 හි ශේෂ පත්රයේ ප්රධාන කොටස් දෙකක් අඩංගු වේ:

- වත්කම්;

- නිෂ්ක්රීය;

වත්කම් අංශය සංවිධානය සතුව ඇති සියලුම සම්පත් පිළිබඳ දත්ත සපයයි. ඊළඟ කොටස වත්කම් නිර්මාණය කිරීම සහ මතුවීම පිළිබඳ ගැටළුව පිළිබඳ තොරතුරු සපයයි. මෙම ශේෂ පත්රයේ විශේෂත්වය වන්නේ වගකීම් සහ වත්කම් සඳහා වූ සමස්ථ සමානාත්මතාවක් ඇති වීමයි. මෙම ව්යුහය ද්විත්ව ඇතුල් වීමේ මූලධර්මය පිහිටුවා ඇති කාරනය නිසාය.

සම්පාදනය කිරීමේ උපදෙස්:

- පළමු වත්කම් කොටස කොටස් දෙකකින් සමන්විත වේ. ජංගම නොවන සහ ජංගම වත්කම් පිළිබඳ දත්ත මෙහි දැක්වේ. මෙම වත්කම්වල වටිනාකමෙහි ඉතිරි පරාමිතීන් 1110 පේළියේ ඇතුළත් කළ යුතුය. ඒ සමඟම, ව්යවසායයේ ක්රියාකාරකම් විශ්ලේෂණය කිරීමට ඔබට ඉඩ සලසන මෙම පරාමිතිය, ආර්ථික ප්රතිලාභ ගෙන ඒමේ හැකියාව වස්තුවට ඇති බව තීරණය කිරීමට ඔබට ඉඩ සලසයි. අනාගතයේදී, හෝ දැනටමත් මෙම ප්රතිලාභය ගෙන එයි, සහ වස්තුව ඔබේ කාර්යය සඳහා දිගුකාලීන අපේක්ෂාවන් ඉලක්ක කර ඇත. වත්මන් වත්කම් සම්බන්ධයෙන් ගත් කල, මෙම නඩුවේදී අපි ඉන්වෙන්ටරිවල පිරිවැය පිළිබඳ දත්ත වාර්තා කිරීම ගැන කතා කරමු. දත්ත 1210 පේළියේ පිළිබිඹු වේ. මෙයට අමුද්රව්යවල පිරිවැය මෙන්ම ද්රව්ය, ක්රියාත්මක වෙමින් පවතින කාර්යය තීරණය කරන සියලුම වියදම් ඇතුළත් වේ. ඇත්ත වශයෙන්ම මිල දී ගෙන ඇති සහ තොගයේ ඇති භාණ්ඩ සහ නිෂ්පාදනවල පිරිවැය යනාදිය දක්වා ඇත;

- passive එකේ කොටස් තුනක් තියෙනවා. සෑම කොටසකටම දත්ත පිළිබඳ සවිස්තරාත්මක විස්තරයක් අවශ්ය වේ. ප්රාග්ධනය සහ සංචිත - බලයලත් ප්රාග්ධනයට අදාළ සියලුම දත්ත මෙන්ම ආයෝජකයින්ගේ කොටස් ඇතුළත් කොටසකි. දිගුකාලීන වගකීම් යනු සියලුම ණයට ගත් අරමුදල් සහ ණය බැඳීම් පිළිබිඹු කිරීමකි. ඇත්ත වශයෙන්ම, මෙම කොටස දිගුකාලීන ඉදිරිදර්ශනය සැලකිල්ලට ගනිමින් ව්යවසායයේ සෘණ ශේෂය හෙළි කළ හැකි තොරතුරු පිළිබිඹු කරයි. කෙටි කාලීන වගකීම් යනු වසරක් ඇතුළත ආපසු ගෙවනු ලබන ණයට ගත් හෝ ණය අරමුදල් ප්රමාණය පිළිබඳ ඇඟවීමකි.

වගකීම් සහ වත්කම්වල සියලුම අංග ශේෂ පත්ර අයිතම ලෙස සැලකේ. සියලුම වත්කම් අයිතම ව්යවසායයට ලබා ගත හැකි එම සම්පත්වල සාරය හෙළි කිරීමට සමත් වන අතර එය සංවර්ධනය කිරීමේ අංගයක් ලෙස භාවිතා කළ හැකිය. වගකීම් අයිතම සම්පත් උත්පාදන මූලාශ්ර පිළිබඳ සියලු දත්ත හෙළි කිරීමට සමත් වේ. ඇත්ත වශයෙන්ම, ණයට ගත් සහ ණය අරමුදල් පිළිබඳ දත්ත තීරණය කරනු ලබන අතර, එවැනි ක්රියාවන්හි ඵලදායීතාවය සහ ව්යවසායයේ සංවර්ධනය සඳහා වූ අපේක්ෂාවන් තීරණය කිරීමට හැකි වේ.

- ගිණුම්කරණ ආකාරයේ ශේෂ පත්රයේ පිළිබිඹු වන සියලුම දත්ත අනිවාර්යයෙන්ම වාර්තාකරණ කාලය අවසානයේ (වසර අවසානයේ) අනෙකුත් ශේෂ පත්රවල සටහන් කර ඇති දත්ත වලට අනුරූප විය යුතුය. ප්රතිසංවිධානය කිරීමේදී, මෙම කරුණ සැලකිල්ලට ගනී;

- වගකීම් සහ වත්කම් අතර, පාඩු සහ ලාභ අතර ඕෆ්සෙට් සෑදීමට අවසර නැත. ඒ අතරම, එවැනි හිලව් කිරීමේ හැකියාව සඳහා නීති සම්පාදකයා සපයයි, කෙසේ වෙතත්, අතිරේක අයදුම්පතක් අවශ්ය වනු ඇත;

- වත්කම්වල ඇති සියලුම අයිතම ඇත්ත වශයෙන්ම ඉන්වෙන්ටරි, ගණනය කිරීම්, බැඳීම් ආදිය පිළිබිඹු කරන ලියකියවිලි මගින් තහවුරු කළ යුතුය.

ලේඛනයේ සම්මත ආකෘතිය නීතියෙන් අනුමත කර ඇත. කෙසේ වෙතත්, ලේඛනයට ඇතුළත් කර ඇති තොරතුරු එහි වැදගත්කම සැලකිල්ලට ගනිමින් ව්යවසාය කළමනාකරණය විසින් තීරණය කරනු ලබන බව සැලකිල්ලට ගත යුතුය. නිදසුනක් වශයෙන්, කෙටි කාලයක් සඳහා අවම ණය බැඳීම් වාර්තා ලේඛනවල පිළිබිඹු නොවිය හැකිය. නමුත් වසර කිහිපයක් සඳහා නිකුත් කරනු ලබන ණයක් සම්බන්ධයෙන් ගත් කල, එවැනි දත්ත නිසැකවම වාර්තාවේ පිළිබිඹු විය යුතුය.

ව්යවසායයකට එය පෝරමය 1 මත පදනම් කිරීමට අයිතිය ඇත, නමුත් එහිම ආකෘතියක් නිර්මාණය කරන්න. කෙසේ වෙතත්, ගිණුම්කරණ ආකාරයේ වාර්තා සකස් කිරීම සඳහා සාමාන්ය රීති සහ අවශ්යතා මගින් ඔබට මඟ පෙන්විය යුතුය.

පහත සඳහන් අනිවාර්ය තොරතුරු ශේෂ පත්රයේ සඳහන් කළ යුතු බව තහවුරු කර ඇත.

- ශේෂ පත්ර ක්රියාවලිය සිදු කරන දිනය සහ මෙම වාර්තාකරණ ලියකියවිලි සම්පාදනය කර ලබා දී ඇති වාර්තාකරණ කාල සීමාව තීරණය කරනු ලැබේ;

- සංවිධානයේ සම්පූර්ණ නම සඳහන් කිරීමේ අවශ්යතාව ස්ථාපිත කර ඇති අතර, ව්යවස්ථාපිත ලේඛනවල දක්වා ඇති දත්ත වලට නිශ්චිත නම අනුරූප විය යුතු බව නීති සම්පාදකයාට අවශ්ය වේ;

- ඔබ බදු ගෙවන්නන්ගේ අංකය මෙන්ම ව්යවසායයේ ප්රධාන ක්රියාකාරකම් කේත ද සඳහන් කළ යුතුය. OKOPF සහ OKFS වර්ගීකරණය සඳහන් කිරීම අවශ්ය වේ. ලේඛනය සැකසීමේ ක්රියාවලියේදී භාවිතා කරන මිනුම් ඒකක දක්වා ඇති අතර ව්යවසායයේ නෛතික ලිපිනය ද සපයනු ලැබේ;

- ලේඛනය ඇත්ත වශයෙන්ම සුදුසු බලධාරීන් වෙත යවන ලද දිනය.

ශේෂ පත්ර අයිතමවල සියලුම සම්පූර්ණ පරාමිතීන් ඒ අනුව රූබල් දහස් ගණනකින් සැපයිය යුතුය, දශම ස්ථාන දක්වා නොමැත. සමාගමට වඩා සැලකිය යුතු පිරිවැටුමක් තිබේ නම්, දත්ත මිලියන ගණනකින් ලබා දිය හැකිය. ශේෂ පත්රය සමඟ ඇති සටහන්වල හෙළිදරව් කිරීමට යටත්ව, ඇතැම් වත්කම්වල සියලුම ප්රමාණයන් සම්පූර්ණ මුදල ලෙස ඉදිරිපත් කළ හැක. නමුත් දර්ශක වැදගත් නොවන අතර සාමාන්යකරණය කළ හැකි නම් එවැනි ක්රියාවන් සිදු කරනු ලැබේ.

පළමු කොටස: ජංගම නොවන වත්කම්:

- මේවා විද්යාව, වැඩසටහන්, නව නිපැයුම්, ආකෘති, නිෂ්පාදන රහස් සහ ව්යාපාරික කීර්තියේ ඇතැම් කෘති වේ. ගිණුම් 04 හි පිළිබිඹු වන සියලුම පර්යේෂණ වියදම් මෙයට ඇතුළත් වන අතර ශේෂ පත්රයේ 1120 පේළියේ දක්වා ඇත. මෙම දර්ශක 1130 සහ 1140 පේළි වලින් පිළිබිඹු විය යුතුය.

- ස්ථාවර වත්කම් 1150 පේළියේ දැක්විය යුතුය. ඇත්ත වශයෙන්ම, රේඛාව ස්ථාවර වත්කම් පිළිබඳ තොරතුරු මූලික පිරිවැය ලෙස පිළිබිඹු කරයි. මෙම අරමුදල්වලට ලීසිං ගිවිසුමක් යටතේ ව්යවසාය විසින් ලැබුණු දේපල මෙන්ම හිමිකාරිත්වයේ රාජ්ය ලියාපදිංචියට යටත් වීමට අවශ්ය සියලුම වස්තූන් ද ඇතුළත් ය;

- මූල්ය වර්ගයක ආයෝජන පිළිබඳ තොරතුරු විස්තරයක් ජනනය කෙරේ. කෙටි කාලීන ආයෝජන විකල්ප ලෙස බෙදීමක් ස්ථාපිත කර ඇත, කාල සීමාව වසරකට වඩා වැඩි නොවේ නම්, මෙන්ම දිගු කාලීන ආයෝජන. දිගුකාලීන ආයෝජන ප්රමාණයන් දැක්වීමට, අනුබද්ධිත ආයතනවල කරන ලද සියලුම ආයෝජන, කොටස් අත්පත් කර ගැනීම ආදිය ද මෙහි පිළිබිඹු වේ.

- අංශයක් ඇත - 1190 රේඛාවෙන් පිළිබිඹු වන දිගු කාලීන වත්කම්, ඔබට වසරක් ඉක්මවන දිගු කාලීන ණය පිළිබිඹු කිරීමට අවශ්ය නම් දත්ත ජනනය වේ. 1230 රේඛාවේ පළ කර ඇති කෙටි කාලීන ආයෝජන ද ඇත.

- කල් දැමූ වත්කම් 1180 පේළියේ දක්වා ඇති අතර, සරල කරන්නන් මෙම රේඛාව පුරවන්නේ නැත, නමුත් ඉරක් නොතබන්න, නමුත් එය හිස්ව තබන්න. 1190 පේළිය අනෙකුත් සියලුම ජංගම නොවන වත්කම්වලට අදාළ දත්ත දක්වයි.

දෙවන කොටස: වත්මන් වත්කම්:

- පළමුවෙන්ම, වැඩ කරන ඉන්වෙන්ටරි පිළිබඳ දත්ත දක්වනු ලැබේ. ව්යවසාය සතුව ඇති සියලුම ද්රව්ය තොගවල පිරිවැය පිළිබඳ ඇඟවීමක් ජනනය වේ. දත්ත 1210 පේළියේ පිළිබිඹු වේ. දර්ශකය විකේතනය කිරීම අවශ්ය නොවේ. නමුත්, 1210 පේළියේ ඇතුළත් කිරීම් වැදගත් නම්, උදාහරණයක් ලෙස, සිදුවෙමින් පවතින වැඩ පිරිවැය සහ අමුද්රව්යවල පිරිවැයට බෙදීම, මෙම අවස්ථාවේ දී දත්ත විකේතනය කිරීමේ අවශ්යතාවයක් ඇත;

- වැට් බද්ද පෙන්වා ඇත, දත්ත 1220 පේළියේ දක්වා ඇත. සරල කළ පුද්ගලයින් මෙම රේඛාව පුරවන්නේ නැත, මන්ද ඔවුන් ගිණුම් 19 මත ආදාන වැට් බදු පිළිබිඹු කරන බැවින්, ඇත්ත වශයෙන්ම, මෙම බදු ක්රමය යටතේ වැට් බදු ගෙවනු නොලැබේ;

- 1230 පේළිය ගිණුම් ලැබිය යුතු දත්ත නිර්වචනය කරයි. කෙටි කාලීන ණය බැඳීම් පිළිබඳ තොරතුරු රේඛාවේ අඩංගු වේ. මූල්ය වර්ගයේ ආයෝජන 1240 පේළියෙහි පිළිබිඹු වේ. දර්ශකය වසරක් සඳහා ණයක් ලෙස ලබා දුන් එම අරමුදල් වර්ග තීරණය කරයි (තවත් නැත);

- මුදල් සමානතා සහ මුදල් දර්ශක සහිත රේඛාවක් පුරවා ඇත. මෙම රේඛා පිරවීම සඳහා, ඔබට ඇත්ත වශයෙන්ම සියලුම මුදල් සමානතා සාරාංශ කිරීමට අවශ්ය වනු ඇත - ගිණුම් ශේෂයන්, ගිණුම් 50, 55, 52, 57 හි මුදල්. මෙම ලියවිල්ල.

තෙවන කොටස: ප්රාග්ධනය සහ සංචිත:

- බලයලත් ප්රාග්ධනයේ විස්තර 1310 පේළියේ දක්වා ඇත. මෙම පේළියේ දක්වා ඇති මුදල ව්යවස්ථාපිත ලේඛනවල දක්වා ඇති දත්ත සමඟ පැහැදිලිවම සමපාත විය යුතුය;

- සංවිධානය විසින් එහි ක්රියාකාරකම් අතරතුර කොටස් හිමියන්ගෙන් ලබාගත් තමන්ගේම කොටස් පවතින බව පිළිබිඹු කරන දත්ත සඳහන් කිරීම අනිවාර්ය වේ. එවැනි දත්ත 1320 පේළියේ ඇතුළත් කර ඇත. තමන්ගේම කොටස් නැවත මිල දී ගෙන නැවත විකුණන විට, ඒවා වත්කමක් ලෙස සැලකේ. මෙයින් අදහස් කරන්නේ ඔවුන්ගේ දත්ත 1260 පේළියේ ඇතුළත් කළ යුතු බවයි.

- අනෙකුත් සියලුම ජංගම වත්කම් 1340 පේළියේ ඇතුළත් කර ඇත. මෙය අතිරේක ප්රාග්ධන ගිණුමේ ඇති සියලුම වස්තූන් සහ අස්පෘශ්ය වත්කම්වල සත්ය නැවත තක්සේරුව පෙන්වයි;

- නැවත ඇගයීමකින් තොරව අතිරේක ප්රාග්ධනය 1350 පේළියෙහි පිළිබිඹු වේ. මෙම රේඛාව සඳහා දර්ශකය පිළිබිඹු වන්නේ නැවත ඇගයීමේ ප්රමාණයෙන් තොරව පමණි. මෙය සංචිත ප්රාග්ධනය සමඟ රේඛාවක් අනුගමනය කරයි, ඒවායේ ශේෂය පේළිය 1360 හි පිළිබිඹු වේ. සමහර දත්ත අත්යවශ්ය වන විට, ව්යවසායයේ ක්රියාකාරිත්වය විශ්ලේෂණය කිරීම සඳහා ඉතා වැදගත් වන විට සංචිත ප්රාග්ධනය පිළිබඳ සියලු දත්ත විකේතනය කිරීම අවශ්ය වේ;

- අනාවරණ නැති පාඩුවේ අගයන් දැක්විය යුතුය. සියලුම බෙදා නොගත් ලාභ විකල්පයන් 1370 පේළියේ පිළිබිඹු විය යුතුය. අනාවරණය නොකළ පාඩු ප්රමාණය පිළිබඳ දත්ත ද මෙහි ඇතුළත් කර ඇත. මෙම මුදල වරහන් වලින් පිළිබිඹු වේ. මෙම අලාභය හෝ රඳවා ගත් ඉපැයීම් පිළිබඳ ඇතැම් දර්ශක අතිරේක පේළි වලින් විකේතනය කළ හැක. ඇත්ත වශයෙන්ම, ලාභය හා අලාභය සඳහා වඩාත් නිවැරදි මූල්ය ප්රතිඵලය සැපයිය හැකිය.

හතරවන කොටස: දිගුකාලීන සැලසුම් කැපවීම්

ණයට ගත් අරමුදල් පිළිබඳ ඇඟවීමක් වහාම ජනනය වේ. 1410 පේළිය පුරවා ඇති අතර, සියලු දිගුකාලීන මෙහෙයුම් සඳහා ව්යවසායයේ ණය පිළිබඳ දත්ත ඇතුළත් කර ඇත. ඇත්ත වශයෙන්ම, මෙය ණය සහ ණය බැඳීම් පිළිබඳ දත්ත පිළිබිඹු කරයි, ඒවා ඉටු කිරීම වසරකට වැඩි කාලයක් සිදු කරනු ඇති බව සැලකිල්ලට ගනී. ලැබුණු ලාභ මත බදු ගෙවන්නන් රේඛාව 1420 සම්පාදනය කිරීමට අවශ්ය වේ;

සියලුම ඇස්තමේන්තුගත වගකීම් 1430 පේළියේ පිළිබිඹු වේ, අවිනිශ්චිත වගකීම් සහ වත්කම් සෑම විටම ලේඛනයේ පිළිබිඹු නොවන බව සැලකිල්ලට ගත යුතුය, මන්ද ආයතනය ගිණුම්කරණයේදී මෙම දර්ශක හඳුනා නොගනී;

අනෙකුත් සියලුම වගකීම් 1450 පේළියේ පිළිබිඹු වේ.

පස්වන කොටස: කෙටි කාලීන වගකීම්

- කෙටි කාලයක් සඳහා සංවිධානයට ලැබුණු සියලුම අරමුදල් 1510 පේළියේ පිළිබිඹු වේ.

- මුළු ණය ණය ප්රමාණය 1520 පේළියේ පිළිබිඹු විය යුතුය. ණය ප්රමාණය සැලකිය යුතු නම්, එය සාමාන්යකරණය නොකළ යුතුය, නමුත් සැලකිය යුතු ණය බැඳීම් සැලකිල්ලට ගනිමින් විස්තර කළ යුතුය;

- ඉලක්කගත මූල්යකරණය සඳහා ඔබේ සමාගමට යම් යම් අයවැය අරමුදල් හෝ ප්රමාණයක් ලැබෙන්නේ නම් 1530 පේළිය පුරවා ඇත;

- විධිවිධාන 1540 රේඛාවේ වාර්තා කර ඇත, නමුත් වගකීම් මෙම භාවිතය සමාගම හඳුනා ගන්නේ නම් පමණි.

මෙය වියදම්, ආදායම් සහ මූල්ය ප්රතිඵල පිළිබඳ තොරතුරු අඩංගු වාර්තාකරණ පෝරමයකි. පෝරමය නීතියෙන් අනුමත කර ඇති අතර සංවිධානයේ සියලුම ක්රියාවන් පිළිබඳ තොරතුරු අඩංගු වේ. මෙම ලේඛනය සැකසීමෙන්, ඔබට සංවිධානයේ ක්රියාකාරකම්වල තාර්කිකත්වය තීරණය කළ හැකිය, ලාභ ගණනය කිරීම යනාදිය.

මෙම ලේඛනයේ පෝරමය පහත තොරතුරු සැපයීමේ අවශ්යතාවය තහවුරු කරයි:

- දත්ත සපයන කාලසීමාව, මෙන්ම දිනයන්, සංවිධානය පිළිබඳ තොරතුරු සැපයීම මෙන්ම මිනුම් ඒකක පිළිබඳ ඇඟවීම;

- පහත දැක්වෙන්නේ වාර්තාකරණ දර්ශක සහිත වගුවකි. මෙය පැහැදිලි කිරීම්, දර්ශක දත්ත සහ විශේෂිත කේත ගණන මෙන්ම පැහැදිලිව නිර්වචනය කරන ලද වාර්තාකරණ කාල සීමාවක් සඳහා දර්ශකවල අගය සහිත තීරුවකි. සහ පසුගිය වසරේ ලබා දුන් දර්ශක සමඟ එකම තීරුව.

පෝරමය 2 සම්පාදනය කරන්නේ කෙසේද?

- ආදායම් දත්ත 2110 පේළියේ දක්වා ඇත. ව්යවසායයේ සුපුරුදු ක්රියාකාරකම් වලට අදාළ සියලු ආදායම් දත්ත පෙන්වීම අවශ්ය වේ.

- 2120 පේළියේ ඔබට විකුණුම් පිරිවැය සඳහන් කිරීමට අවශ්ය වනු ඇත. ඇත්ත වශයෙන්ම, ව්යවසායයේ සියලු වර්ගවල ක්රියාකාරකම් සඳහා වියදම් ප්රමාණය පෙන්නුම් කෙරේ. උදාහරණයක් ලෙස, නිෂ්පාදන නිෂ්පාදනය, අමුද්රව්ය මිලදී ගැනීම, ඇතැම් වැඩවල ක්රියාකාරිත්වය මත පදනම්ව සාදන ලද වියදම්;

- 2100 පේළියේ ඔබට දළ ප්රතිඵලය සඳහන් කිරීමට අවශ්ය වනු ඇත. මෙය සියලුම පරිපාලන සහ විකුණුම් වියදම් හැර සාමාන්ය ලාභ දත්ත වේ. මෙම දර්ශකය ගණනය කිරීම සඳහා, ඔබ ආදායම් ප්රමාණයෙන් විකුණුම් පිරිවැය අඩු කළ යුතුය. සෘණ දර්ශකයක් සෑදී ඇත්නම්, එය වරහන් තුළ දැක්වේ (වටකුරු වරහන් භාවිතා කරනු ලැබේ);

- ව්යවසායයේ ජනනය වන සියලුම වාණිජ වියදම් 2210 පේළියේ ඇතුළත් කර ඇති අතර පරිපාලන වියදම් 2220 පේළියේ දක්වා ඇත.

- 2200 පේළියේ ව්යවසායයේ ලාභ හෝ අලාභයේ දත්ත පිළිබඳ ඇඟවීමක් අඩංගු වේ. ගණනය කිරීම සිදු කරනු ලබන්නේ දළ ලාභයේ ප්රමාණයෙන් වාණිජ හා පරිපාලන වියදම් අඩු කිරීමෙනි;

- වක්රව ලැබෙන සියලුම ආදායම 2310 පේළියේ පිළිබිඹු වේ, උදාහරණයක් ලෙස, ලාභාංශ හෝ දේපල වටිනාකම පෙන්නුම් කරයි. වෙනත් සංවිධානවල සහභාගීත්වයෙන් ලැබෙන ආදායම 2310 පේළියේ දක්වා ඇති අතර, ණය සහ සුරැකුම්පත් සඳහා ව්යවසායයට ලැබෙන පොලී 2320 පේළියේ දක්වා ඇත.

- සමාගම විසින්ම ගෙවනු ලබන පොලිය 2330 පේළියේ දක්වා ඇති අතර අනෙකුත් වියදම් ඊළඟ පේළි දෙකෙහි දක්වා ඇත;

- 2300 පේළිය බදු ලාභය පෙන්නුම් කරයි. මෙම රේඛාව ව්යවසායයේ ක්රියාකාරකම් වලින් ගිණුම්කරණ ලාභය හෝ අලාභය පෙන්නුම් කරයි, නමුත් වත්මන් බදු දර්ශක 2410 පේළියෙහි පිළිබිඹු විය යුතුය.

ශුද්ධ ලාභය 2400 පේළියේ පිළිබිඹු විය යුතුය. මෙම වගුව සම්පාදනය කිරීමෙන් පසු, විමර්ශන තොරතුරු සපයනු ලැබේ. ශුද්ධ ලාභය සැලකිල්ලට නොගෙන ජංගම නොවන වත්කම් නැවත තක්සේරු කිරීමේ ප්රතිඵල පෙන්නුම් කරයි. ශුද්ධ ලාභය ඇතුළත් නොවන සියලුම ගනුදෙනුවල ප්රතිඵල සඳහන් කිරීම අනිවාර්ය වේ. සමස්ත මූල්ය ප්රතිඵලය ආදිය පිළිබඳ දත්ත සපයනු ලැබේ.

මෙම පෝරමය අධීක්ෂක විසින් අත්සන් කළ යුතුය. මීට පෙර, ලේඛනය අද දින ප්රධාන ගණකාධිකාරීවරයා විසින් අත්සන් කර ඇත, ලේඛනයේ මෙම විස්තරය අඩංගු නොවිය යුතුය, නමුත් ඒ සමඟම, නීති සම්පාදකයා ලේඛනයේ ගණකාධිකාරීවරයාගේ අත්සන තහනම් නොකරයි.

නිගමන

ව්යවසායකයින් සහ නීතිමය ආයතන සඳහා අවශ්යතාවය වන්නේ විශේෂිත ගිණුම්කරණ ආකාරයේ ලියකියවිලි සකස් කිරීමයි. තනි පුද්ගල ව්යවසායකයින්ට ඇතැම් ලියකියවිලි සකස් කිරීමට අවශ්ය නොවන අතර කුඩා ව්යාපාරවල ක්රියාත්මක වන ව්යවසායන් සඳහා ශේෂ පත්ර සැපයීමේ ක්රමය ද සරල කර ඇත. 1 සහ 2 ආකෘති ඇඳීමේ සූක්ෂ්මතා රාශියක් ඇත. කෙසේ වෙතත්, නීති සම්පාදකයා විසින් ලේඛන ආකෘති පත්ර පැහැදිලිව සකස් කර උපදෙස් ලබා දී ඇති අතර, ලේඛන පිරවීමේ ක්රියාවලිය සරල හා වේගවත් වේ.

පෝරමය 2 සම්පූර්ණ කිරීම සරල ක්රියාවලියකි. පෝරමය වගුවක ස්වරූපයෙන් ඉදිරිපත් කර ඇති අතර, ඔබට ව්යවසායයේ ක්රියාකාරකම් පිළිබඳ නිශ්චිත දත්ත ඇතුළත් කිරීමට අවශ්ය වේ. 1 පෝරමය සම්බන්ධයෙන් ගත් කල, එය සකස් කිරීමේ ව්යුහය වඩාත් සංකීර්ණ වනු ඇත, මන්ද විවිධ දත්ත රාශියක් එහි සඳහන් කළ යුතු බැවින්, බදු ව්යුහය විසින් සත්යාපනය කිරීම සඳහා මෙන්ම සංඛ්යාලේඛන දෙපාර්තමේන්තුව සඳහා ය. නීතියට අනුකූලව ඉදිරිපත් කළ යුතු ලේඛන ආකෘති ෆෙඩරල් බදු සේවයේ නිල වෙබ් අඩවියෙන් සොයාගත හැකිය. වත්මන් මොහොතේ පිරවිය යුතු යාවත්කාලීන පෝරම ඔබට සොයා ගත හැකි ස්ථානය මෙයයි.

ශේෂ පත්ර සකස් කිරීමේ ගැටලුව සම්බන්ධයෙන් ඔබට අන්තර්ජාලයේ බොහෝ වීඩියෝ නැරඹිය හැකිය;

සියලුම රුසියානු සංවිධාන, මෙන්ම අපේ රටේ විදේශීය සමාගම්වල නිල නියෝජිත කාර්යාල, වාර්තාකරණ වර්ෂය සඳහා ඔවුන්ගේ මූල්ය හා ආර්ථික තත්ත්වය පිළිබඳව වාර්තා කිරීම අවශ්ය වේ. මෙම වගකීම "ගිණුම්කරණය පිළිබඳ" අංක 402-FZ නීතිය මගින් නියාමනය කරනු ලැබේ.

සරල ආකෘතියකින් ගිණුම් වාර්තා තබා ගැනීමට අයිතිය ඇති ඇතැම් ආර්ථික ආයතන සඳහා නීතිය "විනෝද කිරීම්" ද සපයයි. කෙසේ වෙතත්, ගිණුම්කරණ ක්රමය කුමක් වුවත්, මූලික හෝ සරල කළ, සියලුම ආර්ථික ආයතන සඳහා අංක 1 ආකෘති පත්රය අනිවාර්ය වේ: සංවිධාන, තනි ව්යවසායකයින් සහ පුද්ගලික පුද්ගලයින්.

මෙම වසරේ ඔබ 2018 සඳහා වාර්තා උත්පාදනය කිරීමට සිදු වනු ඇත වත්මන් පෝරමය 2010/02/07 දිනැති අංක 66n දරන රුසියාවේ මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලදී.

පෝරමය 1 "ශේෂ පත්රය", Word පෝරමය බාගන්න

ශේෂ පත්ර පෝරමය 2019 බාගන්න, එක්සෙල්

රේඛා කේත, පෝරමය, එක්සෙල් සමඟ ශේෂ පත්රය

ඔබේ ශේෂය පුරවන්නේ කෙසේද

අංක 1 පෝරමය පුරවන විට, රුසියානු සමූහාණ්ඩුවේ මුදල් අමාත්යාංශයේ 07/06/1999 අංක 43n (11/08/2010 දින සංශෝධනය කරන ලද පරිදි) අනුපිළිවෙලෙහි 4 වන වගන්තියෙන් ඔබට මඟ පෙන්විය යුතුය. වාර්තා ලේඛනය පිරවීම සඳහා ප්රධාන නීති නිර්වචනය කරමු:

- PBU හි අවශ්යතා සහ සමාගමේ ගිණුම්කරණ ප්රතිපත්ති සැලකිල්ලට ගනිමින් පිහිටුවා ඇති වාර්තාකරණ දිනයට අනුව සැබෑ ගිණුම් ශේෂයන්ට අනුකූලව වාර්තා දර්ශක පුරවන්න;

- රුසියානු සමූහාණ්ඩුවේ මුදල් වලින් මුදල්මය වශයෙන් දර්ශක පිළිබිඹු කරන්න - රූබල්, රූබල් දහස් ගණනකින් හෝ රූබල් මිලියන ගණනකින්;

- විදේශ මුදල් වලින් සිදු කරන ලද ගනුදෙනු ගනුදෙනුව සිදු වූ දිනයේ ස්ථාපිත විනිමය අනුපාතයට නැවත ගණනය කරනු ලැබේ;

- සමාගමට ශාඛා ජාලයක් තිබේ නම්, වසර අවසානයේදී තනි ශේෂ පත්රයක් සෑදිය යුතුය (මව් සමාගම සහ ශාඛා);

- කෙටි කාලීන වත්කම් සහ වගකීම් ලෙස මාස 12 කට නොවැඩි කාලයක් පවතින දර්ශක සහ වසරකට වැඩි කාලයක් පවතින ඒවා ලෙස දිගු කාලීන ඒවා ඇතුළත් කරන්න;

- දේපල සහ ස්ථාවර වත්කම් "ශුද්ධ" අගයෙන් පිළිබිඹු විය යුතුය, එනම්, ක්ෂයවීම් ගාස්තු සහ PBU විසින් සපයනු ලබන අනෙකුත් වියදම් සැලකිල්ලට ගනිමින්.

අංක 1 පෝරමය පිරවීම සඳහා අපි සරල වංචා පත්රයක් පිරිනමමු.

සම්පුර්ණ කරන ලද පෝරමයක උදාහරණයක්

වාර්තා ඉදිරිපත් කළ යුත්තේ කවදාද සහ කොතැනද යන්න

2018 සඳහා, අංක 1 හි මූල්ය ප්රකාශන එකවර සංවිධාන කිහිපයකට ඉදිරිපත් කළ යුතුය: ෆෙඩරල් බදු සේවාව සහ රොස්ස්ටැට් - සියලුම සංවිධාන සහ තනි ව්යවසායකයින් සඳහා, අධිකරණ අමාත්යාංශයට සහ (හෝ) රුසියාවේ මුදල් අමාත්යාංශයට - ලාභ නොලබන සංවිධාන සහ රාජ්ය අංශයේ සේවකයින් සඳහා. අතිරේක ඉල්ලීමක් මත, සමාගමේ නිර්මාතෘ හෝ හිමිකරුවන් විසින් ගිණුම් වාර්තා ඉල්ලා සිටිය හැක.

ශේෂ පත්රය 2018 සඳහා බදු පරීක්ෂක සහ Rosstat වෙත ඉදිරිපත් කළ යුතු අතර, වාර්තාකරණ කාලයෙන් පසු වසරේ පළමු දින සිට දින දර්ශන දින 90 කට නොඅඩු වේ. එනම්, 03/31/2019 ට පසුව නොවේ. කෙසේ වෙතත්, 2019 දී, මාර්තු 31 සති අන්තයක වැටේ, එබැවින්, මාරු කිරීමේ රීතිය අදාළ වේ. මෙයින් අදහස් කරන්නේ 2018 සඳහා ශේෂ පත්රය ඉදිරිපත් කිරීමේ අවසාන දිනය 04/01/2019 බවයි.

රාජ්ය අංශයේ සංවිධාන සඳහා, වෙනත් වාර්තාකරණ කාලසීමාවන් කලින් නියම කළ හැක. මෙම තොරතුරු නියමිත ආකාරයෙන් ආයතන වෙත දැනුම් දෙනු ලැබේ.

මුදල් අමාත්යාංශය වෙත ඉදිරිපත් කරන ලද වාර්තා, අධිකරණ අමාත්යාංශය හෝ නිර්මාතෘවරයා විසින් ෆෙඩරල් බදු සේවාව සහ භෞමික සංඛ්යාලේඛන ආයතන වෙත නියමිත කාල සීමාව තුළ වාර්තා කිරීමේ වගකීම අවලංගු නොකරයි.

"විශේෂ" අවස්ථා සඳහා නියමිත කාලසීමාවන්

අලුතින් පිහිටුවන ලද, ඈවර කරන ලද සහ ප්රතිසංවිධානය කරන ලද ව්යවසායන් සඳහා නියමිත කාලසීමාවන් තරමක් වෙනස් බව කරුණාවෙන් සලකන්න. පහත සඳහන් සමාගම් සඳහා වාර්තා කිරීමේ කාලසීමාවන් දෙස බලමු:

- නිර්මාණය. 2018/30/09 ට පෙර පිහිටුවන ලද සංවිධානයක් සාමාන්යයෙන් පිළිගත් නීතිරීතිවලට අනුව වාර්තා කිරීම අවශ්ය වේ, එනම් 04/01/2019 ට පෙර. නමුත් 2018 සැප්තැම්බර් 30 න් පසු පිහිටුවන ලද එම සමාගම් 2019 දී නොව 2020 දී වාර්තා කළ යුතුය. එනම්, 2019 වාර්තාකරණ කාලය සහ 2018 හි පවතින කාලය සඳහා ය.

- ප්රතිසංවිධානය. නීත්යානුකූල ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයට නවතම වෙනස්කම් සිදු කිරීමෙන් මාස තුනකට පසු සමාගම වාර්තා කළ යුතුය. මෙම රීතිය ස්ථාපිත කර ඇත්තේ ඔවුන්ගේ ක්රියාකාරකම් දිගටම කරගෙන ගිය සමාගම් සඳහා පමණක් නොව, ඔවුන්ගේ ක්රියාකාරකම් සම්පූර්ණ කළ “ඒකාබද්ධ” සමාගම් සඳහා ය.

- ද්රවීකරණය. එහි ක්රියාකාරකම් නිල වශයෙන් සම්පූර්ණ කර ඇති ආයතනයක් නීතිමය ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයේ අදාළ ඇතුළත් කිරීම් සිදු කළ දින සිට දින දර්ශන මාස තුනකට නොඅඩු වාර්තා සැපයීම අවශ්ය වේ.