نحوه انعکاس بدهی برآورد شده در حسابداری 3.0. حسابداری بدهی های برآورد شده برای مزایای کارکنان. رد بدهی های برآورد شده

چاپ (Ctrl+P)

حسابداری بدهی های برآورد شده برای مزایای کارکنان (ذخیره مرخصی، پاداش) در برنامه "1C: حقوق و دستمزد و مدیریت پرسنل 8" (نسخه 3) و "1C: حسابداری 8" (نسخه 3.0)

این قابلیت در راه حل های کاربردی 1C پس از PBU 8/2010 "بدهی های تخمینی، بدهی های احتمالی و دارایی های احتمالی" در تاریخ 1 ژانویه 2011 به اجرا درآمد که با دستور وزارت دارایی روسیه مورخ 13 دسامبر 2010 شماره 167n به اجرا درآمد. که مفهوم جدیدی را معرفی می کند - بدهی برآورد شده.

PBU 8/2010 باید توسط همه سازمان هایی که طبق قانون فدراسیون روسیه اشخاص حقوقی هستند، به استثنای سازمان های اعتباری و موسسات دولتی (شهرداری) اعمال شود.

PBU 8/2010 نمی تواند توسط مشاغل کوچک اعمال شود، به استثنای نهادهایی که اوراق بهادار عرضه عمومی منتشر می کنند، و همچنین سازمان های غیرانتفاعی اجتماعی.

بدهی های برآورد شده در سوابق حسابداری سازمان منعکس می شود حساب 96 "ذخیره هزینه های آتی"به منظور ایجاد ذخایر برای هزینه هایی که احتمال وقوع آنها در آینده وجود دارد.

بر اساس نتایج موجودی، مبالغ بدهی ها و ذخایر بیش از حد تعهد شده در حساب 91.01 "سایر درآمدها".

در طول سال، اندوخته ایجاد شده برای بدهی برآورد شده باید در رابطه با هزینه هایی که برای پوشش آنها در نظر گرفته شده است استفاده شود. در صورت مخارج واقعی، هزینه ها یا حساب های پرداختنی مربوطه با مکاتبات با حساب 96 منظور می شود و در صورت ناکافی بودن مبلغ حساب 96، هزینه های بازپرداخت بدهی برآورد شده به صورت کلی شناسایی می شود. در صورت کسری، مبلغ استفاده نشده بدهی برآورد شده پس از بازپرداخت به عنوان سایر درآمدهای سازمان شناسایی می شود.

عملکرد شامل مکانیسم های زیر است:

- تنظیم تشکیل بدهی های برآورد شده (ذخایر)

- محاسبه ماهانه بدهی های برآورد شده با استفاده از سند "تعهدی بدهی های برآورد شده برای تعطیلات" و انتقال داده ها (همگام سازی) بدهی های تخمینی تولید شده به برنامه 1C: حسابداری 8 (محیط 3.0)

- حذف ماهانه بدهی های برآورد شده (ذخایر) با سند انعکاس حقوق در حسابداری و انتقال به برنامه 1C: حسابداری 8 (محیط 3.0)

- موجودی خودکار بدهی های برآورد شده در پایان سال به منظور انتقال آنها به برنامه حسابداری.

- گزارش بدهی های برآورد شده

1. تنظیم تشکیل بدهی های برآورد شده (ذخایر)

این تنظیمات برای یک سازمان خاص در بخش ساخته شده است راه اندازی سازمان های سازمانیدر تب سیاست های حسابداری و سایر تنظیمات با استفاده از پیوند بدهی های تعطیلات تخمینی (ذخایر).

برنج. 1 تنظیم تشکیل بدهی های برآورد شده (ذخایر)

حسابداری از دو روش برای تشکیل بدهی های مرخصی برآورد شده پشتیبانی می کند:

- روش هنجاری، پیش بینی شده در ماده 324.1 قانون مالیات فدراسیون روسیه ، برای محاسبه مبلغ بدهی برآورد شده ، درصدی که از قبل محاسبه شده و در سیاست حسابداری سازمان منعکس شده است در مقدار اقلام تعهدی واقعی ضرب می شود (اقلام تعهدی حقوق و دستمزد شامل می شود. در مبنای محاسبه متوسط درآمد برای تعطیلات) و سهم بیمه از این اقلام تعهدی ماه جاری با در نظر گرفتن حداکثر میزان مشارکت در سال که پس از رسیدن به آن ذخیره تشکیل نمی شود.

- روش بدهی (IFRS)طبق استاندارد حسابداری 37، مبلغ ذخیره باید بهترین برآورد هزینه های مورد نیاز برای تسویه بدهی جاری در تاریخ گزارشگری باشد. ارزیابی دقیق تری از بدهی های فردی امکان پذیر است. مبلغ بدهی برآورد شده به عنوان تفاوت دو شاخص مقدار ذخیره (محاسبه شده) و مقدار ذخیره (انباشته) محاسبه می شود. مقدار اندوخته (محاسبه شده) مقدار حقوق مرخصی است که باید پرداخت می شد اگر مرخصی برای تمام روزهای تعطیل اختصاص داده شده محاسبه شده بود، از جمله برای ماه صورتحساب، یعنی. این مبلغ برابر با مبلغ غرامت مرخصی است که یک کارمند در آخرین روز ماه اخراج می شود. مبلغ ذخیره (انباشته شده) مبلغ حقوق مرخصی محاسبه شده برای ماه قبل است و برابر است با تفاوت بین مبلغ ذخیره (محاسبه شده) ماه قبل و مبلغ حقوق مرخصی واقعی تعلق می گیرد. بدهی های پرداخت حق بیمه به عنوان درصدی از بدهی برآورد شده محاسبه می شود.

توجه داشته باشید که در حسابداری مالیاتی (برای مالیات بر درآمد) فقط از روش هنجاری تشکیل ذخایر تعطیلات مطابق با ماده حمایت می شود.

324.1 قانون مالیات فدراسیون روسیه، طبق آن، مالیات دهندگان حق دارند در مورد حسابداری برابر برای اهداف مالیاتی هزینه های آتی برای پرداخت تعطیلات کارکنان تصمیم بگیرند.

2. محاسبه بدهی های برآورد شده با استفاده از سند "اقلام تعهدی برآورد شده برای تعطیلات"

تعهد تعهدی برآورد شده برای تعطیلات برای یک ماه با استفاده از سند تعهدی تعهدات برآورد شده برای تعطیلات (بخش حقوق - اقلام تعهدی برآورد شده برای تعطیلات).

مهم!انتظار می رود پس از محاسبه دستمزد ماه و ایجاد سند بازتاب دستمزد در حسابداری ماه جاری وارد شود.

شکل 2 اقلام تعهدی تعهدات مرخصی برآورد شده

شکل 2 اقلام تعهدی تعهدات مرخصی برآورد شده برگه های سند اطلاعات دقیقی در مورد محاسبه بدهی های برآورد شده، میزان خود ذخیره، میزان حق بیمه و صندوق بیمه اجتماعی و

PZ برای مقدار ذخیره در زمینه تقسیمات، کارمندان و تعطیلات کارمندان تعلق می گیرد.

2.1. همگامسازی دادههای مربوط به بدهیهای تخمینی تولید شده با برنامه 1C: حسابداری 8 (محیط 3.0)

همگام سازی داده ها در مورد بدهی های تخمینی تولید شده با برنامه 1C: Accounting 8 (rev. 3.0) اجرا شده است که با نسخه 3.0.39 آن شروع می شود.

در این حالت، داده های مربوط به بدهی های برآورد شده تعهدی در برنامه حسابداری به سندی به همین نام تبدیل می شود.

ارسال به نشانه مبالغ بدهی های برآورد شده شناسایی شده بستگی دارد:

برای ارزش مثبت،مبلغ معامله منعکس شده است:

با بدهیهمان هزینهها بهعنوان مبالغ حقوق و دستمزد که مبنای بدهی برآورد شده را تشکیل میدهد و در تنظیم رویه انعکاس دستمزدها تنظیم میشود، برای مثال:

- هزینه های نیروی کار برای کارکنان اداری در حساب 26 "هزینه های تجاری عمومی" یا 44.01 - هزینه های توزیع در سازمان ها محاسبه می شود.

- هزینه های کار برای پرسنل اصلی تولید در حساب 20.01 "تولید اولیه"؛

- هزینه های نیروی کار برای پاک کننده های اماکن صنعتی

حساب 25 «هزینه های تولید عمومی

با وامدر حساب های فرعی حساب 96 "ذخیره هزینه های آتی":

- 96.01.1 "بدهی های پاداش تخمینی" مقدار خود ذخیره را در نظر می گیرد.

- 96.01.2 "بدهی های برآورد شده برای حق بیمه" مقدار حق بیمه محاسبه شده برای مبلغ ذخیره را در نظر می گیرد.

برای یک مقدار منفی،مبلغ معامله منعکس شده است:

با بدهی،در حساب های فرعی حساب 96 «ذخیره هزینه های آتی

با وام، در حساب 91.01 – سایر درآمدها. به عنوان اولین حساب فرعی حساب 91.01، یک مقدار از پیش تعریف شده در پیکربندی " سایر هزینه های درآمد غیر عملیاتی» دایرکتوری «سایر درآمدها و هزینه ها».

اگر روش محاسبه بدهیها و ذخایر برآورد شده متفاوت باشد، تفاوتهای موقت قابل کسر یا مشمول مالیات بین دادههای حسابداری و حسابداری مالیاتی ماهانه ایجاد میشود.

4 . رد بدهی های برآورد شده

بدهی های برآورد شده (ذخایر) توسط سند حذف می شود بازتاب حقوق در حسابداری (بخش حقوق - بازتاب حقوق در حسابداری) (شکل 3).اما برای انجام این کار، ابتدا باید تعطیلات را با استفاده از یک سند اختصاص دهید تعطیلاتو سپس دستمزد و حق بیمه (شامل مبلغ پرداختی مرخصی) را با استفاده از سند محاسبه کنید. محاسبه حقوق و دستمزد

در نتیجه همگام سازی اسناد بازتاب حقوق در حسابداریبا برنامه حسابداری، اندوخته های استفاده شده (حذف بدهی های برآورد شده) در بدهکار حساب های فرعی حساب 96 «ذخایر هزینه های آتی» منعکس می شود. به عنوان مثال، Dt 96.01.1 Kt 70 اینچ. مشارکت های حاصل از این پرداخت ها در بدهی حساب 96.01.2 در مکاتبات با حساب های فرعی 69 حساب منعکس می شود.

برای ایجاد ورودی در برنامه حسابداری برای حذف بدهی ها و ذخایر انباشته شده قبلی، سند بازتاب حقوق در حسابداری انواع معاملاتی را اجرا می کند که مرخصی سالانه و جبران آنها به طور خودکار منعکس می شود:

- مرخصی سالیانهبرای انعکاس حقوق مرخصی که بدهی های انباشته شده قبلی (و ذخایر) کافی نبود. چنین مبالغی در برنامه حسابداری ممکن است با ارسال در مکاتبات، به عنوان مثال، به بدهی حساب هزینه مطابقت داشته باشد.

- مرخصی سالانه به هزینه بدهی های برآورد شده برای منعکس کردن حقوق مرخصی انباشته شده در مقابل بدهی های انباشته قبلی در حسابداری. چنین مبالغی در برنامه حسابداری ممکن است با ارسال نامه ها مطابقت داشته باشد، به عنوان مثال، به بدهکاری حساب های فرعی حساب 96 "ذخایر برای هزینه های آتی"؛

- غرامت مرخصی سالیانهبرای انعکاس غرامت برای مرخصی سالانه، که بدهی های انباشته شده قبلی (و ذخایر) کافی نبود. چنین مبالغی در برنامه حسابداری ممکن است با ارسال در مکاتبات، به عنوان مثال، به بدهی حساب هزینه مطابقت داشته باشد.

- جبران مرخصی سالانه از بدهی های برآورد شدهبرای

انعکاس غرامت مرخصی سالانه تعلق گرفته به حساب تعهدات حسابداری انباشته قبلی. چنین مبالغی در برنامه حسابداری ممکن است با ارسال نامه ها مطابقت داشته باشد، به عنوان مثال، بدهی حساب های فرعی حساب 96 "ذخایر برای هزینه های آتی".

اگر ذخایر در حسابداری مالیاتی نیز تشکیل شود، ممکن است مبالغ آنها با مبالغ منعکس شده در حسابداری متفاوت باشد. در این مورد، تعطیلات می تواند بر اساس نوع عملیات نیز منعکس شود:

- برای انعکاس حقوق مرخصی تعلق گرفته به حساب بدهی های انباشته شده قبلی در حسابداری و ذخایر انباشته شده در حسابداری مالیاتی. چنین مبالغی در برنامه حسابداری ممکن است با ارسال نامه ها مطابقت داشته باشد، به عنوان مثال، به بدهکاری حساب های فرعی حساب 96 "ذخایر برای هزینه های آتی"؛

- برای انعکاس حقوق مرخصی انباشته شده در مقابل ذخایری که قبلاً در حسابداری مالیاتی انباشته شده بود. چنین مبالغی در حسابداری ممکن است با ارسال در مکاتبات، به عنوان مثال، بدهی حساب هزینه مطابقت داشته باشد. در حسابداری مالیاتی - با بدهکار حساب های فرعی حساب 96

لطفاً توجه داشته باشید که جبران مرخصی سالانه از ذخیره در حسابداری مالیاتی منعکس نمی شود و جبران مرخصی سالانه از ذخیره در حسابداری مالیاتی منعکس نمی شود. علاوه بر این، بر اساس نتایج موجودی، مبالغ بدهی ها و ذخایر بیش از حد تعهد شده در حساب 91.01 "سایر درآمدها".

بیایید به مثالی از انعکاس دستمزد (حقوق مرخصی) در حسابداری در شکل 1 نگاه کنیم. 3. کارمند Obramov S.V. به مرخصی رفت و مبلغ حقوق مرخصی به مبلغ تعلق گرفت. 47781.58 روبلسند "تعطیلات". این مقدار هزینه ای است که برای پرداخت مرخصی و حق بیمه تعلق گرفته از حقوق مرخصی، در اجرای بدهی تخمینی پذیرفته شده قبلی، به دو نوع عملیات تقسیم می شود:

- مرخصی سالانه به دلیل بدهی ها و ذخایر برآورد شده: 24000 روبل.(مقدار ذخیره قبلاً پذیرفته شده)، 5280 روبل= 24000 روبل. * 22% (مبلغ حق بیمه به صندوق بازنشستگی برای بیمه بازنشستگی اجباری) 696 روبل.= 24000 روبل. * 2.9% (میزان حق بیمه به صندوق بیمه اجتماعی) 1224 روبل= 24000 روبل. * 5.1٪ (مبلغ مشارکت بیمه به صندوق بیمه پزشکی اجباری فدرال)، 48 مالش.= 24000 روبل. * 0.2٪ (میزان کمک به صندوق بیمه اجتماعی از NS و PP)؛

- مرخصی سالانه از ذخایر: 23781.58 روبل= 47781.58 (مبلغ پرداخت مرخصی) - 24000 روبل. (مقدار ذخیره قبلاً پذیرفته شده)، 5231.95 روبل= 23781.58 روبل. * 22% (مبلغ حق بیمه به صندوق بازنشستگی برای بیمه بازنشستگی اجباری) 689.67 روبل= 23781.58 روبل. * 2.9% (میزان حق بیمه به صندوق بیمه اجتماعی) 1212.86 روبل= 23781.58 روبل. * 5.1٪ (مبلغ مشارکت بیمه به صندوق بیمه پزشکی اجباری فدرال)، 47.56 روبل.= 23781.58 روبل. * 0.2٪ (میزان کمک به صندوق بیمه اجتماعی از NS و PP).

روی نشانک پرداخت تعطیلات به هزینه بدهی های برآورد شده(شکل 3) سند منعکس کننده اطلاعات دقیق در مورد حسابداری بدهی های برآورد شده است که برای انتقال به برنامه حسابداری در نظر گرفته نشده است.

شکل 3 نمونه ای از انعکاس دستمزد در حسابداری

شکل 3 نمونه ای از انعکاس دستمزد در حسابداری 3. موجودی خودکار بدهی های برآورد شده در پایان سال

موجودی نیز به صورت خودکار با استفاده از سند تعهدی براورد شده برای تعطیلات (بخش حقوق تعهدی برآورد تعهدات برای تعطیلات) در ماه دسامبر انجام می شود. در طول موجودی، محاسبه بدهی های برآورد شده (AL) و ذخایر (RU) بر اساس یک اصل انجام می شود.

از روزهای تعطیل انباشته، صرف نظر از روش مورد استفاده. الگوریتم

موجودی انبار عملاً با الگوریتم محاسبه ماهانه بدهی ها مطابق با روش IFRS منطبق است و شامل موارد زیر است:

اضافه تعهدی یا حذف بدهی (ذخیره):

- تعداد روزهای تعطیل استفاده نشده مشخص می شود.

- میانگین درآمد تعیین می شود (در مورد تعطیلات).

- با ضرب روز در میانگین درآمد، مبلغ تعهد به دست می آید، در حالی که مقدار ذخیره (RU) به طور جداگانه محاسبه نمی شود، زیرا همان ارزش مبلغ بدهی است.

- مقایسه با مبلغ انباشته انجام می شود و نتیجه مشخص می شود (اقلام تعهدی اضافی یا حذف).

اضافه تعهدی یا حذف بدهی حق بیمه (ذخیره):

- نرخ مشارکت موثر برای سال به طور کلی برای هر نوع مشارکت به طور جداگانه تعیین می شود:

پایه سهم کارمند تعیین می شود.

میزان مشارکت محاسبه شده تعیین می شود.

نرخ سهم به عنوان نسبت مبلغ سهم و پایه مشمول مالیات محاسبه می شود. - مبلغ تعهد در نرخ ضرب می شود - مبلغ تخمینی سهم تعهد به دست می آید.

- مبالغ سهم دریافتی خلاصه می شود، در حالی که میزان مشارکت ذخیره (RU) به طور جداگانه محاسبه نمی شود، زیرا همان مقدار سهم بدهی است.

- مقایسه ای با مقدار انباشته مشارکت انجام می شود و نتیجه تعیین می شود (اقلام تعهدی اضافی یا حذف).

5. گزارش بدهی های برآورد شده

پس از تکمیل سند تعهدی از بدهی های برآورد شده برای تعطیلاتدر فصل حقوق - گزارش حقوقمی توانید گزارش های زیر را ایجاد کنید:

- کمک محاسبه "ذخایر تعطیلات"- طراحی شده برای نمایش یک محاسبه دقیق از ذخایر تعطیلات و بدهی های تخمینی برای تعطیلات آینده توسط کارمند (بسته به روشی برای ایجاد بدهی های تخمینی انتخاب شده در تنظیمات متفاوت است) (شکل 4).

- مانده و گردش ذخایر تعطیلات- داده های خلاصه در مورد حرکت بدهی های برآورد شده را بر اساس نوع ذخیره نشان می دهد (حرکات حساب 96 "ذخایر برای هزینه های آتی") (شکل 5).

- ذخیره برای کارمندان بگذارید- طراحی شده برای نمایش حرکت بدهی های برآورد شده توسط کارمند (رمزگشایی حساب 96 "ذخایر برای هزینه های آتی") (شکل 6).

شکل 4 محاسبه راهنما "ذخایر تعطیلات" را گزارش کنید

شکل 4 محاسبه راهنما "ذخایر تعطیلات" را گزارش کنید  شکل 6 مانده و گردش ذخایر تعطیلات

شکل 6 مانده و گردش ذخایر تعطیلات  شکل 6 ذخیره برای کارکنان

شکل 6 ذخیره برای کارکنان چندی پیش، یک برگه جدید "بدهی های تخمینی" در تنظیمات حسابداری ظاهر شد. یادآوری می کنم که از سال 2011، PBU 8/2010 جدید "بدهی های تخمینی، بدهی های احتمالی و دارایی های احتمالی" لازم الاجرا شد که بر اساس آن سازمان موظف به ایجاد حسابداریرزرو برای حقوق تعطیلات آینده اگر این اندوخته ایجاد نشود، حسابرسان ممکن است در حین حسابرسی صورتهای مالی را غیر قابل اعتماد تشخیص دهند. در خصوص تشکیل ذخیره ای برای پرداخت مرخصی در حسابداری مالیاتی،پس این یک حق است، نه یک تعهد، برای مالیات دهندگان. در واقع، در این مقاله آنچه را که توسعه دهندگان 1C ZUP در این زمینه به ما ارائه می دهند، تجزیه و تحلیل خواهیم کرد.

تنظیم بدهی های برآورد شده در 1C

✅

✅

✅

بیایید کار با بدهی های برآورد شده را با استفاده از مثال ها بررسی کنیم. این سازمان 2 کارمند دارد:

- ایوانف ایوان با "حقوق روزانه" 20000 روبل.

- پتروف پتر با "حقوق در روز" 10000 روبل. و "افزایش حقوق" 20٪ حقوق = 2000 روبل.

ما حق بیمه را محاسبه خواهیم کرد (برای اطلاعات در مورد محاسبه و پرداخت حق بیمه، نگاه کنید به):

بیایید سیم کشی را ایجاد کنیم:

بیایید به "تنظیمات پارامترهای حسابداری" در تب بدهی های تخمینی برویم.

1 گزینه تنظیمات:آن را به صورت زیر پیکربندی کنید:

باید به تنظیمات زیر توجه کنید (موارد مطابق با اعداد در شکل هستند):

✅ سمینار "Lifehacks for 1C ZUP 3.1"

تجزیه و تحلیل 15 هک زندگی برای حسابداری در 1C ZUP 3.1:

✅ فهرست چک برای بررسی محاسبات حقوق و دستمزد در 1C ZUP 3.1

ویدئو - خود چک ماهانه حسابداری:

✅ محاسبه حقوق و دستمزد در 1C ZUP 3.1

دستورالعمل های گام به گام برای مبتدیان:

- پایه فقط مقادیر اقلام تعهدی برای دستمزد خواهد بود (ایوانف: 20000 "حقوق در روز"؛ پتروف: 10000 "حقوق در روز" + 2000 "افزایش حقوق").

- با این حال، "مکمل حقوق" در پایه محاسبه لحاظ نمی شود زیرا پایه محاسبه فقط برای "حقوق در روز" پیکربندی شده است.

|

- برای محاسبه مبلغ بدهی برآورد شده، درصدی از مبنای محاسبه مشخص شده است.

بیایید تنظیمات را ذخیره کنیم و ورودی های سند "بازتاب حقوق در حسابداری تنظیم شده" را دوباره پر کنیم. در نتیجه تنظیمات، یک سیم کشی جدید اضافه شد (با رنگ قرمز برجسته شده است):

- مبلغ تراکنش جدید به شرح زیر محاسبه می شود:

26 -> 96 3000 = (حقوق ایوانف + حقوق پتروف) * درصد پارامترهای حسابداری = (20000 + 10000) * 10%

- تفاوت موقتی بین حسابداری و حسابداری مالیاتی ظاهر شده است. این به این دلیل است که در "تنظیمات پارامترهای حسابداری" کادر "ایجاد ذخایر در حسابداری مالیاتی برای مالیات بر درآمد" علامت زده نشده است:

بیایید این کادر را علامت بزنید و سیم کشی را دوباره فرمت کنید. در نتیجه، تفاوت موقت ناپدید می شود:

2 گزینه تنظیم:در مقایسه با گزینه قبلی برای تنظیم بدهی های برآورد شده، پایه محاسبه را تغییر می دهیم:

پس از تغییر مبنای محاسبه بدهی های تخمینی، پست ها را مجدداً قالب بندی می کنیم

مبلغ ارسال به شرح زیر محاسبه می شود: 26-> 96 3200 = (حقوق ایوانف + حقوق پتروف + کمک هزینه از حقوق پتروف) * درصد پارامترهای حسابداری = (20000 + 10000 + 2000) * 10%

✅ سمینار "Lifehacks for 1C ZUP 3.1"

تجزیه و تحلیل 15 هک زندگی برای حسابداری در 1C ZUP 3.1:

✅ فهرست چک برای بررسی محاسبات حقوق و دستمزد در 1C ZUP 3.1

ویدئو - خود چک ماهانه حسابداری:

✅ محاسبه حقوق و دستمزد در 1C ZUP 3.1

دستورالعمل های گام به گام برای مبتدیان:

3 گزینه تنظیم:اولاً لازم است "افزایش حقوق" را از پایه محاسبه حذف کنید و همچنین سوئیچ را روی موقعیت "میزان اقلام تعهدی دستمزد و حق بیمه محاسبه شده" قرار دهید:

تنظیمات ایجاد شده بر این موضوع تأثیرگذار خواهد بود که مبنای محاسبه مبلغ ارسال 26 -> 96 نه تنها حقوق کارمندان، بلکه میزان حق بیمه از این حقوق خواهد بود.

قبل از پر کردن مجدد تراکنشها، بیایید محاسبه کنیم که چه مقدار از تراکنشهای 26 -> 96 را باید دریافت کنیم. بیایید مبنای محاسبه را ارزیابی کنیم:

(*درصد کمک به صندوق بیمه پزشکی اجباری فدرال، صندوق بازنشستگی و صندوق بیمه اجتماعی را می توان در "تنظیمات پارامترهای حسابداری" مشاهده کرد)

بنابراین، مبنای محاسبه = 30000 + 1530 + 6600 + 870 = 39060

مبلغ ارسال = 39000 * 10% = 3906

بیایید با پر کردن مجدد ورودی های سند "بازتاب حقوق در حسابداری تنظیم شده" مقدار محاسبه شده را بررسی کنیم:

4 گزینه تنظیمات:برای تجمیع، بیایید وضعیتی را در نظر بگیریم که اقلام تعهدی و سهم بیمه برای "تکمیل حقوق" به عنوان مبنای محاسبه استفاده می شود.

بیایید مبلغ تراکنش 26 -> 96 را محاسبه کنیم:

- اضافه از حقوق پتروا = 2000

- مشارکت از حقوق به FFOMS - 5.1٪: 2000 * 5.1٪ = 102

- مشارکت از حقوق به صندوق بازنشستگی - 22٪: 2000 * 22٪ = 440

- مشارکت از حقوق به صندوق بیمه اجتماعی - 2.9%: 2000 * 2.9% = 58

- مشارکت از حقوق به FSS NS و PZ: 2000 * 0.2٪ = 4

بنابراین، مبنای محاسبه = 2000 + 102 + 440 + 58 = 2604

مبلغ ارسال = 2600 * 10% = 260.4

در پایان، اجازه دهید به تنظیم دیگری برای بدهی های تخمینی که در بالا از آن صرفنظر کردیم نگاه کنیم:

به لطف این تنظیمات، حقوق مرخصی با ارسال 96 -> 70 در حسابداری منعکس می شود.

بیایید تعطیلات کارمند ایوانف را برای دسامبر محاسبه کنیم:

بیایید دستمزدها را محاسبه کنیم و برای ماه دسامبر پست ایجاد کنیم. در پست ها باید به بازتاب پرداخت تعطیلات 96 -> 70 توجه کنید:

بیایید پایه را محاسبه کنیم:

- حقوق ایوانف + حقوق پتروف + مکمل از حقوق پتروف = 952.38 + 10000 + 2000 = 12952.38

- مشارکت از حقوق به صندوق بیمه اجباری پزشکی اجباری فدرال - 5.1٪: 12952.38 * 5.1٪ = 660.57

- مشارکت از حقوق به صندوق بازنشستگی فدراسیون روسیه - 22٪: 12952.38 * 22٪ = 2849.53

- مشارکت از حقوق به صندوق بیمه اجتماعی - 2.9%: 12952.38 * 2.9% = 375.62

- مشارکت از حقوق به FSS NS و PZ: 12,952.38 * 0.2٪ = 25.9

بنابراین، پایه محاسبه = (12952.38 + 660.57 + 2849.53 + 375.62 + 25.9) = 16864

مبلغ تراکنش = 16,864 * 10% = 1,686.4 (* مبالغ مطابق)

این همه برای امروز است، شما را در صفحات می بینم.

برای اینکه اولین کسی باشید که از انتشارات جدید مطلع می شوید، در به روز رسانی وبلاگ من مشترک شوید:

"، سپتامبر 2018.

چگونه و با چه سندی در برنامه "1C: حقوق و دستمزد و 8"، ویرایش. 3.1، تشکیل بدهی های برآورد شده اجرا می شود که با آن گزارش ها می توانید اطلاعات وارد شده و همچنین نحوه ثبت مانده ها را پیگیری کنید.

بدهی های تخمینی در "1C: ZUP 8"

بدهی تخمینی، به عبارت ساده، این است که سازمان ما به چه مقدار پول نیاز دارد تا به کارکنان برای تعطیلات استفاده نشده ای که جمع کرده اند، در صورت نیاز به اخراج همه افراد، پرداخت کند.

کلیه سازمان ها به استثنای شرکت های کوچک، بانک ها و سازمان های دولتی موظفند بدهی های برآورد شده را در سوابق حسابداری خود منعکس کنند. برای انعکاس اطلاعات مورد نیاز و انجام محاسبات، از سند استفاده می کنیم. تعهدی از بدهی های برآورد شده برای تعطیلات».

این سند تنها زمانی در دسترس کاربر قرار می گیرد که تنظیمات زیر در پارامترهای سازمان در 1C انجام شود: برنامه حقوق و دستمزد و مدیریت پرسنل 8. برو به منو" تنظیمات"، پس از آن به سر اصل مطلب می رویم" سازمان های"، سپس به برگه" سیاست های حسابداری و تنظیمات دیگر"و سپس به مورد" بدهی های تخمینی (ذخایر) برای تعطیلات».

پس از اینکه کاربر خط مشی حسابداری سازمان را پیکربندی کرد، در " حقوق"سند ظاهر خواهد شد" تعهدی از بدهی های برآورد شده».

محاسبه می کند که سازمان ما چقدر پول برای پرداخت غرامت به کارکنان برای تعطیلات استفاده نشده در ماه جاری نیاز دارد و با این سند اطلاعات محاسبه شده در مورد ذخایر را به برنامه حسابداری منتقل می کنیم.

بدهی های برآورد شده پس از پردازش اسناد تشکیل می شود. محاسبه حقوق و دستمزد"و" بازتاب حقوق در حسابداری»

ابتدا به فیلدها توجه کنیم " سازمان"و" ماه" زمینه های " سازمان"ممکن است اینطور نباشد - اگر در طول راه اندازی اولیه برنامه نشان دادیم که برنامه فقط سوابق یک سازمان را نگه می دارد. در زمینه " ماه» باید ماه تعهدی بدهی های برآورد شده را مشخص کنید. در سربرگ سند نیز لازم است مشخص شود که سند با چه عملیاتی محاسبه می شود. در مثال ما، در زمینه " عمل» مورد را نشان دهید « محاسبه ماه جاری"، متعاقبا با کلیک بر روی دکمه " پر کنید» داده های فیلدهای مربوطه پر شده و به صورت خودکار محاسبه می شود.

تب اول خلاصه داده های جمع آوری شده را برای ثبت این داده ها در برنامه حسابداری به تفکیک دپارتمان نمایش می دهد.

تب دوم محاسبه همان تعهدات را فقط برای کارمندان نشان می دهد. این اطلاعات برای کنترل و تجزیه و تحلیل محاسبات استفاده می شود.

تب سوم اطلاعات مورد استفاده برای محاسبه را نمایش می دهد. اطلاعاتی که برنامه برای محاسبه می گیرد بستگی به روش مشخص شده انتخاب شده در پارامترهای سازمان دارد. هنگام محاسبه، از دو شاخص کمکی استفاده می شود: محاسبه شده و انباشته.

مورد "تنظیم موجودی ها" به ما امکان می دهد به صورت دستی موجودی های تعطیلات را وارد کنیم. استفاده از این عملکرد ضروری است، به عنوان مثال، زمانی که طبق تجزیه و تحلیل " زير مجموعه» در یک بخش مازاد و در قسمت دیگر کمبود به دلیل جابجایی کارکنان و ذخیره ای که در یک بخش در حسابداری ایجاد شده و در بخش دیگر مورد استفاده قرار گرفته است.

در تب اول، موجودی ها به طور کلی توسط بخش وارد می شوند. این داده ها به طور خودکار در برگه دوم پر می شود و با در نظر گرفتن مانده تعطیلات توسط کارمند تجزیه می شود.

در تب دوم، موجودی برای کارمندان وارد می شود. هنگام پر کردن موجودی برای کارمندان، موجودی برای بخش ها به طور خودکار محاسبه می شود.

گزارش هایی برای تجزیه و تحلیل ذخایر تعطیلات

« راهنمای محاسبه "ذخایر تعطیلات"- این گزارش اطلاعات دقیقی را در مورد میزان بودجه مورد نیاز سازمان برای پرداخت تعطیلات برنامه ریزی شده برای کارکنان نشان می دهد.

« مانده و گردش ذخایر تعطیلات» - اطلاعات خلاصه ای را در مورد حرکت بدهی های برآورد شده در قالب ذخیره نمایش می دهد. مفید است زیرا می توانید حرکات را در شمارش 96 مشاهده کنید.

« ذخیره برای کارمندان بگذارید» - داده های مربوط به حرکت بدهی های برآورد شده را برای کارکنان نمایش می دهد. از این جهت مفید است که می توانید رونوشت شماره 96 را مشاهده کنید.

این گزارش ها را می توان از طریق بخش "باز کرد حقوق» – « گزارش حقوق،ستون سمت راست حاوی پیوندهایی به گزارش هایی با همین نام است.

بیش از دو سال پیش، بیشتر سازمانها سازمانهای مافوق خود را با این سوال که لازم است سوابق ذخیره مرخصی (بدهیهای تخمینی) نگهداری شود، گیج میکردند. با گذشت زمان، الزامات خاص تری پدیدار شد که با موفقیت توسط پیکربندی "1C: حقوق و دستمزد و پرسنل یک موسسه دولتی 8" اجرا شد. این برنامه حسابداری بدهی های برآورد شده (ذخایر) را برای پرداخت تعطیلات به منظور انتقال آنها به برنامه حسابداری اجرا می کند.

حسابداری بودجه از دو روش برای تشکیل تعهدات تخمینی مرخصی پشتیبانی می کند:

- روش نظارتی مندرج در ماده 324.1 قانون مالیات فدراسیون روسیه- برای محاسبه مبلغ بدهی برآورد شده، درصدی که از قبل محاسبه شده و در رویه حسابداری منعکس شده است در مقدار اقلام تعهدی واقعی (اقلام تعهدی حقوق و دستمزد موجود در پایه محاسبه میانگین درآمد برای تعطیلات) و سهم بیمه از این اقلام تعهدی ضرب می شود. ماه جاری با در نظر گرفتن حداکثر میزان کسر در سال که پس از رسیدن به آن ذخیره تشکیل نمی شود.

- روش بدهی (IFRS) همانطور که توسط IAS 37 تجویز شده است ذخایر، بدهی های احتمالی و دارایی های احتمالی- مبلغ ذخیره باید بهترین برآورد هزینه های مورد نیاز برای پرداخت بدهی جاری در تاریخ گزارش را نشان دهد. ارزیابی دقیق تری از بدهی های فردی امکان پذیر است. مبلغ بدهی برآورد شده به عنوان تفاوت دو شاخص مقدار ذخیره (محاسبه شده) و مقدار ذخیره (انباشته) محاسبه می شود. مقدار اندوخته (محاسبه شده) مقدار حقوق مرخصی است که باید پرداخت می شد اگر مرخصی برای تمام روزهای تعطیل اختصاص داده شده محاسبه شده بود، از جمله برای ماه صورتحساب، یعنی. این مبلغ برابر با مبلغ غرامت مرخصی است که یک کارمند در آخرین روز ماه اخراج می شود. مبلغ ذخیره (انباشته شده) مبلغ پرداختی مرخصی محاسبه شده برای ماه قبل است که برابر است با تفاوت بین مبلغ ذخیره (محاسبه شده) ماه قبل و مبلغ حقوق مرخصی واقعی تعلق گرفته است. بدهی های پرداخت حق بیمه به عنوان درصدی از بدهی برآورد شده محاسبه می شود.

تنظیم تشکیل بدهی های برآورد شده (ذخایر) در قسمت تنظیمات - جزئیات سازمان - در تب "سیاست های حسابداری و سایر تنظیمات"، زیر پیوند بدهی های تخمینی (ذخایر) برای تعطیلات (شکل 1، شکل 2) انجام می شود. .

در کادر محاوره ای باز شده باید یکی از دو گزینه حسابداری بدهی های برآورد شده را که در بالا توضیح دادیم انتخاب کنید. چک باکس "ایجاد بدهی های تخمینی (ذخایر)" به برنامه اجازه می دهد تا نمایان بودن سند "اقلام تعهدی بدهی های برآورد شده برای تعطیلات" را به طور خودکار کنترل کند: اگر علامت زده شود، سند در برگه "حقوق" قابل مشاهده خواهد بود، در غیر این صورت، سپس سند نامرئی خواهد شد (شکل 3).

اگر روش استاندارد حسابداری بدهی های برآورد شده انتخاب شود، باید پارامترهای محاسباتی اضافی را مشخص کنیم. اولاً، این "درصد ماهانه کسر از لیست حقوق و دستمزد" است - درصدی برای محاسبه مبالغ هزینه های شناسایی شده ماهانه و ثانیاً "مقدار حد مجاز کسورات در سال" - حداکثر مقدار تا رسیدن به آن بدهی های برآورد شده تعلق می گیرد. (شکل 4).

مبلغ اندوخته به صورت درصد مشخصی از اقلام تعهدی ماه با در نظر گرفتن مبالغ حق بیمه تعلق گرفته محاسبه می شود. در این مورد، فقط اقلام تعهدی حقوق و دستمزد که در مبنای محاسبه میانگین درآمد برای تعطیلات لحاظ شده است، در نظر گرفته می شود. پس از رسیدن به حد مجاز، ذخیره تشکیل نمی شود.

اقلام تعهدی تعهدات تعطیلات برآورد شده برای ماه با استفاده از سند "اقلام تعهدی تعهدات مرخصی برآورد شده" انجام می شود. در بخش حقوق و دستمزد - تعهدات تخمینی تعطیلات (شکل 5) قرار دارد.

توجه داشته باشید: اگر سند قابل مشاهده نیست، باید از طریق تنظیمات پیمایش به فرم اضافه شود

قرار است این سند پس از محاسبه دستمزد ماه و تشکیل سند "انعکاس دستمزد در حسابداری" وارد شود. بدهی ها (ذخایر) بر اساس مبالغ تعهدی، مشارکت ها و پرداختی ها از بدهی ها (ذخایر) در ماه جاری تشکیل می شود.

برای ایجاد ورودی در برنامه حسابداری برای حذف بدهی ها و ذخایر انباشته شده قبلی، سند "بازتاب حقوق در حسابداری" انواع معاملاتی را اجرا می کند که مرخصی سالانه و جبران آنها به طور خودکار منعکس می شود:

- مرخصی سالانه - برای انعکاس حقوق مرخصی که بدهی های انباشته شده قبلی (و ذخایر) کافی نبود.

- مرخصی سالانه به هزینه تعهدات تخمینی - برای انعکاس حقوق تعطیلات تعلق گرفته به حساب تعهدات قبلاً انباشته شده در حسابداری بودجه.

- غرامت مرخصی سالانه - برای انعکاس غرامت مرخصی سالانه که بدهی های انباشته شده (و ذخایر) قبلاً کافی نبود.

- غرامت مرخصی سالانه با هزینه بدهی های برآورد شده - برای انعکاس جبران خسارت مرخصی سالانه در مقابل بدهی هایی که قبلاً در حسابداری بودجه انباشته شده اند.

بیایید دوباره به سند "تعهدی بدهی های تخمینی مرخصی" برگردیم. در فرم، فیلد "سازمان" به طور پیش فرض پر شده است. اگر بیش از یک موسسه در پایگاه اطلاعات ثبت شده است، باید موسسه ای را انتخاب کنید که تعهدات مرخصی تخمین زده شده برای آن محاسبه می شود. در قسمت "تاریخ" باید تاریخ ثبت سند را در پایگاه اطلاعاتی مشخص کنید. در قسمت "ماه"، باید ماه تعهدی بدهی های برآورد شده (به طور پیش فرض، ماه جاری) را مشخص کنید. شماره سند به طور خودکار اختصاص داده می شود (شکل 6).

با انتخاب عملیات «تعدیل بدهی ها» مشخص می شود که آیا بدهی های برآورد شده به صورت دستی در قسمت جدولی سند وارد می شود یا خیر. عملیات انتخاب شده با رنگ سبز برجسته خواهد شد. در موارد عادی، عملیات انتخاب شده "محاسبه ماه جاری" باقی می ماند. و در کنار این فیلد می توانید کاربری را که این سند را وارد کرده است نشان دهید (شکل 7).

با کلیک بر روی دکمه "پر کردن" در قسمت "سهم تعهدات در حجم حقوق و دستمزد"، مقداری به طور خودکار پر می شود که مربوط به مقدار درصدی برای محاسبه مبالغ هزینه های شناسایی شده ماهانه مشخص شده در "درصد ماهانه کسر حقوق و دستمزد" است. فیلد ” در تنظیمات (شکل 8).

برگه های سند اطلاعات دقیقی را در مورد محاسبه بدهی های برآورد شده نشان می دهد - مقدار خود ذخیره، میزان حق بیمه تعلق گرفته بر روی مقدار ذخیره:

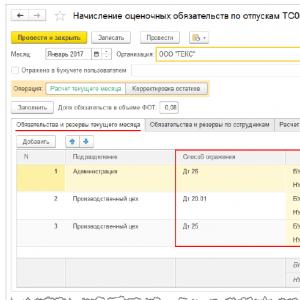

- در برگه "بدهی ها و ذخایر ماه جاری" اقلام تعهدی با تقسیمات و روش های بازتاب منعکس می شود (شکل 9).

- در برگه "محاسبه تعهدات و ذخایر برای تعطیلات"، داده هایی که بر اساس آن تعهدات در سند محاسبه شده است نمایش داده می شود. ترکیب داده های مورد استفاده در محاسبه بستگی به این دارد که کدام روش برای ایجاد بدهی های برآورد شده در تنظیمات انتخاب شده است (شکل 10).

مبلغ اندوخته به صورت درصد مشخصی از اقلام تعهدی ماه با در نظر گرفتن مبالغ حق بیمه تعلق گرفته محاسبه می شود. در این مورد، فقط اقلام تعهدی حقوق و دستمزد که در مبنای محاسبه میانگین درآمد برای تعطیلات لحاظ شده است، در نظر گرفته می شود. پس از رسیدن به حد مجاز، ذخیره تشکیل نمی شود.

حال بیایید به محاسبه اندوخته در صورتی که حسابداری با استفاده از روش IFRS راه اندازی شود نگاهی بیاندازیم. به شما یادآوری می کنیم که در خط مشی حسابداری در "جزئیات سازمان" در تب تنظیمات نشان داده شده است. دقیقاً به همان روشی که هنگام محاسبه با استفاده از روش استاندارد ، سند "تعهدی تعهدات برآورد شده برای تعطیلات" پس از محاسبه حقوق و ایجاد ورودی های ماهانه با استفاده از سند "انعکاس حقوق در حسابداری" وارد می شود. بر اساس قیاس، فیلدهای فرم سند پر می شود. تنها تفاوت در محاسبه خود ذخیره تعطیلات خواهد بود.

با کلیک بر روی دکمه "پر کردن" در برگه های سند، اطلاعات دقیقی در مورد محاسبه بدهی های برآورد شده نمایش داده می شود - مقدار خود ذخیره، میزان حق بیمه تعلق گرفته بر روی مقدار ذخیره:

- در برگه «بدهی ها و ذخایر ماه جاری»، اقلام تعهدی انجام شده با تقسیمات و روش های بازتاب منعکس و نمایش داده می شود (شکل 11).

- در برگه "محاسبه تعهدات و ذخایر برای تعطیلات"، داده هایی که بر اساس آن تعهدات در سند محاسبه شده است نمایش داده می شود (شکل 12).

مقدار اندوخته با ضرب مانده مرخصی هر کارمند و میانگین درآمد او بابت دستمزد مرخصی در پایان ماهی که سند را برای آن تهیه می کنیم محاسبه می شود. آن ها میزان ذخیره همان مقدار غرامت مرخصی است که کارمند در آخرین روز ماه اخراج شود. برای مثال ما، این آوریل خواهد بود.

میزان ذخیره حق بیمه به شرح زیر محاسبه می شود: نرخ جاری حق بیمه به صندوق بازنشستگی، بیمه اجتماعی و صندوق بیمه درمان اجباری به عنوان نسبت حق بیمه به صندوق بازنشستگی، بیمه اجتماعی و درمان اجباری تعیین می شود. صندوق بیمه کارمند در این ماه به اقلام تعهدی واقعی که لیست حقوق و دستمزد بدهی برآورد شده را تشکیل می دهد تعلق می گیرد. نرخ حاصل در مقدار ذخیره تشکیل شده ضرب می شود.

مقدار ذخیره FSS برای NS و PZ به همان روشی محاسبه می شود که مقدار ذخیره سهم بیمه: نرخ فعلی سهم به FSS از NS و PZ به عنوان نسبت مشارکت به FSS از تعیین می شود. NS و PZ کارمند در این ماه به اقلام تعهدی واقعی که لیست حقوق و دستمزد تعهدات برآورد شده را تشکیل می دهد، تعلق می گیرد.

و به همین ترتیب برای هر کارمند شاغل در سازمان.

محاسبه برای ماه آینده کمی متفاوت است، زیرا قبلاً یک ذخیره انباشته شده وجود دارد. محاسبه بر اساس تعهدی انجام می شود، یعنی مقدار ذخیره به همان روش ماه اول محاسبه می شود، اما با در نظر گرفتن مانده تعطیلات در پایان ماه دوم (شکل 13).

اگر یکی از کارکنان مرخصی بگیرد، ذخیره منهای مرخصی استفاده شده در ماه محاسبه می شود. هنگام ایجاد نتایج بازتاب در حسابداری حقوق و دستمزد با استفاده از سند "انعکاس حقوق در حسابداری"، مبلغ پرداختی مرخصی از ذخیره انباشته قبلی حذف می شود که در برگه "پرداخت تعطیلات به هزینه بدهی های تخمینی" منعکس می شود. " با نوع عملیات "تعطیلات سالانه به هزینه بدهی های برآورد شده" (شکل 14).

این برگه سند اطلاعات دقیقی را در مورد حسابداری بدهی های برآورد شده نشان می دهد که برای انتقال به برنامه حسابداری در نظر گرفته نشده است.

برای انعکاس هزینه های واقعی برای پرداخت تعطیلات در برنامه، نیازی به پیکربندی روش انعکاس نوع تعهدی از پیش تعریف شده "تعطیلات اولیه" نیست، یعنی در کارت نوع تعهدی در برگه "مالیات، مشارکت ها، حسابداری" در در بخش "حسابداری"، نیازی به تعیین روش بازتاب برای تعهدی ندارید. هنگام حذف بدهی های برآورد شده در سند "انعکاس حقوق در حسابداری"، مبالغ پرداخت های مربوطه (پرداخت مرخصی) دارای نوع معامله مربوطه خواهد بود که ارسال لازم برای آن به طور خودکار ایجاد می شود.

این کل "ترفند" محاسبه ذخیره تعطیلات در برنامه "1C: حقوق و پرسنل یک موسسه دولتی 8" است. 3. موفق باشید در راه اندازی یک ذخیره در سازمان خود!

رایج ترین استاندارد مورد استفاده برای موسسات اعتباری 465-P است، که روش حسابداری مزایای کارکنان را در مؤسسات اعتباری تعیین می کند. این مربوط به حسابداری کوتاه مدت، بلندمدت پس از استخدام و سایر مزایای بلندمدت کارکنان و پرداخت های اخراج است.

این روش همچنین در مورد پاداش افرادی که کارمند مؤسسه اعتباری نیستند در رابطه با انجام وظایف کاری یا خاتمه قرارداد کار صرف نظر از شکل آن اعمال می شود. همچنین هنگام انعکاس پاداش به نفع چنین شهروندانی به اشخاص ثالث، از جمله اعضای خانواده آنها، اعمال می شود. با این حال، هنگام اعمال این رویه، مؤسسات اعتباری باید براساس IFRS و توضیحات آنها هدایت شوند.

همچنین یک استاندارد جداگانه 489-P وجود دارد، که ماهیت آن بسیار شبیه است: رویه حسابداری برای مزایای کوتاه مدت و بلند مدت کارکنان و همچنین حقوق پایان کار در سازمان های مالی غیر اعتباری ایجاد شده است. تهیه شده بر اساس استاندارد بین المللی گزارشگری مالی (IFRS) 19 مزایای کارکنان.

تفاوت این دو استاندارد فقط در نقشه حساب هاست که برای موسسات اعتباری کاملا متفاوت است.

استاندارد 489-P مستلزم انعکاس کلیه پاداشها در حسابداری تنظیم شده بر اساس نمودار حسابهای بانکی و انعکاس کلیه تعهدات برای پاداش معوق، همچنین مطابق این نمودار حساب است.

ماهیت تعهدات با استفاده از یک مثال کاربردی:

اگر نیاز به پرداخت حقوق مرخصی یک بار در سال دارید ، در طول این سال تعهدات برای این پرداخت ها جمع می شود ، اگرچه در واقع هنوز تعلق پرداخت ها اتفاق نیفتاده است. بر این اساس، در زمانی که کارمند به تعطیلات می رود، ابتدا تعهدات از بین می رود. اگر تعهدات برای پوشش کل مبلغ مرخصی کافی نباشد، قسمت باقیمانده حقوق مرخصی مستقیماً از هزینه های شرکت حذف می شود.

پرداخت مرخصی ساده ترین و رایج ترین مورد تعلق تعهدات است.

بسیاری از مؤسسات اعتباری بزرگ (از جمله برخی از مؤسسات متوسط) پاداش سالانه می پردازند که در برخی موارد می تواند ماهیت متفاوتی داشته باشد: به عنوان مثال، پاداش سالانه، پاداش کوتاه مدت یا بلندمدت. انباشت بدهی ها برای این پاداش های سالانه دقیقاً به همان روشی است که برای تعلق حقوق مرخصی اتفاق می افتد، فقط منابع داده متفاوت است.

مثال دیگر می تواند بیمه درمانی داوطلبانه باشد، زمانی که شخص برای مدت معینی بیمه شده است - تعهداتی به او تعلق می گیرد که در زمان دریافت وجوه حذف می شوند. تنها نکته این است که VHI به عنوان یک بدهی در نظر گرفته نمی شود، آنها انباشته نمی شوند، آنها به عنوان هزینه های جاری حذف می شوند. زیر سیستم جداگانه: اتوماسیون حسابداری و تسویه حساب VHI و MMS.

گزینه بعدی برای انباشت بدهی، حق الزحمه اعضای هیئت نظارت است.

نمونههایی از جوایز وجود دارد که بدهیهایی را نیز تعلق میگیرند: برای مثال، حقوق پایان کار تحت یک قرارداد با مدت معین. اگر یک کارمند باید به مدت سه سال تحت قراردادی کار کند که پس از اتمام آن مبلغ ثابتی به او پرداخت می شود، تعهدات تحت آن در طول این سه سال (ماهانه و سه ماهه) تعلق می گیرد.

اصل تشکیل تعهدات هم برای استانداردها و هم برای انواع تعهدات یکسان است.

دانستن منبع داده ها برای شکل گیری این تعهدات ضروری است.به عنوان مثال، منبع داده برای تعهدات مرخصی، درآمد متوسط است.

منبع داده برای پاداش سالانه می تواند حقوق کارمند و برخی شاخص ها یا ضرایب (به عنوان مثال، kpi) باشد.

منبع داده برای بیمه درمانی داوطلبانه ممکن است محدودیت هزینه های VHI (برای یک کارمند یا خویشاوند او) باشد.

بر این اساس، هنگامی که منبع شناخته و ثبت می شود، مرحله بعدی فرآیند تجاری حسابداری بدهی ها، تعهدی آنهاست.

در یک نقطه، منبع داده گرفته می شود و یک محاسبه انجام می شود. به عنوان مثال، همانطور که در مورد پرداخت مرخصی - در یک تاریخ معین، مانده نهایی تعهدات انباشته ما محاسبه می شود، به عنوان میانگین درآمد در پایان دوره ضرب در تعداد روزهای تعطیلات باقی مانده - مقدار تعهدات به دست می آید. . سپس به آنها اعتبار داده می شود.

بیایید لحظه انصراف تعهدات را در نظر بگیریم. این در زمان تعهد برای تعطیلات اتفاق می افتد.

به عنوان مثال: در فرآیند تعهدی، تعهد حذف می شود، مرخصی تعلق می گیرد، به علاوه، به طور موازی (اگر میزان پرداخت مرخصی بیشتر باشد)، مبلغی نیز به دلیل هزینه ها تعلق می گیرد، ورودی های تعهدی ایجاد می شود، سپس همه چیز پرداخت شده.

مراحل کمکی (به اصطلاح "اختیاری") فرآیندهای تجاری وجود دارد. اینها معکوس ها، تنظیمات و محاسبات مجدد هستند. در چه مواردی اعمال می شود: اگر درصد پاداش سالانه از حقوق بستگی به شاخص های خاصی دارد که در سال محاسبه می شود. در صورت تغییر این شاخص ها، می توانید میزان انباشته بدهی ها را بر اساس میزان هدف جدید حق بیمه سالانه مجدداً محاسبه کنید. اگر مشخص شود که کارمند عملکرد خوبی دارد و نتایج عالی دارد (و این ثبت شده است!) به احتمال زیاد پاداش سالانه کارمند افزایش می یابد (مثلاً نه 10 حقوق، بلکه 12) بنابراین تعهدات پاداش سالانه خواهد بود. مطابق با ضریب جدید مجدداً محاسبه می شود.

اگر حقوق کارمند تغییر کرده باشد، همان مورد اعمال می شود: مقدار هدف پاداش سالانه تغییر می کند (اگر در این مورد این پاداش سالانه از حقوق محاسبه می شود). محاسبه مجدد یک وضعیت واقعی است که داده های خارجی تغییر می کند.

معکوس، تعدیل - در صورت لزوم تغییر چیزی به دلیل اشتباه در حسابداری. این یک وضعیت اضطراری است، تغییرات "دستی" انجام می شود.

رد تعهدات: تعهدات "زیبا" تعلق گرفته است که برای آنها پاداش واقعی تعلق می گیرد. پس از پرداخت، بدهی حذف می شود، ورودی ها از بدهی ها و هزینه ها ایجاد می شود.

برخی از انواع پاداش ها می توانند از سازمانی به سازمان دیگر "گسترش" داشته باشند. اینها اول از همه تعطیلات، بیمه درمانی داوطلبانه و پاداش سالانه است.

یک بار - پرداخت غرامت در قراردادهای مدت معین و پاداش به اعضای هیئت نظارت، به دلیل تفاوت ظریف که اینها کارمندان یا حتی GPC نیستند، بلکه فردی هستند که پرداخت ها به آنها انجام می شود، که به معنای حسابداری اساساً متفاوت است.

در روند کار در این زمینه، امکان ایجاد: صرف نظر از استاندارد مورد استفاده توسط مشتری، اصل شکل گیری (سناریوی خودکارسازی این فرآیند) یکسان است. گزینه ها - فقط در مکانیسم بازتاب در حسابداری (منطق ایجاد معاملات). پردازش تشکیل پست ها پر کردن اسناد حقوق و دستمزد در حسابداری بانکی است که همچنین از سیستمی به سیستم دیگر حرکت می کند.

اگر ترکیب دستمزدها تغییر کند: تعطیلات، بیمه درمانی داوطلبانه و مزایای سالانه، یا تعدادی از دستمزدهای دیگر، یا فقط تعطیلات، پس اصل در همه جا یکسان است.

پردازش بارگذاری تراکنش های ایجاد شده در سیستم حسابداری ممکن است تغییر کند: به عنوان مثال، در BNFO (محصول 1C)، در CFT، در بانک RS.

فرمت های آپلود: اکسل، XML. ساختار داخلی این فایل، به عنوان مثال، هنگام کار با سایر شرکا که سیستم حسابداری را حفظ می کنند، ممکن است قابل مذاکره باشد. قالب آپلود را می توان برای یک مشتری فردی و خیلی سریع سفارشی کرد، زیرا تغییرات در این مرحله جزئی هستند.

سناریوی فوری: ثبت داده های اولیه، اقلام تعهدی، محاسبات مجدد، تعدیل، حذف تعهدات، ایجاد معاملات - در همه جا یکسان است. تجربیات مشابه از مشتری به مشتری دیگر جریان دارد. موضوع ایجاد یک راه حل برابر در حال حاضر به طور فعال مورد بحث قرار گرفته است، اما در حال حاضر نیازی به آن وجود ندارد. کار با مشتریانی که از گردش مالی "خود نوشته" خارج شده اند و با کسانی که اکسل دارند با موفقیت یکسان انجام می شود.

عملکرد توصیف شده با موفقیت در 1C: ZUP نسخه 3.1 پیاده سازی شده است.