Formulaire de rapport 1. États comptables. Rapport sur les résultats financiers

Dans notre pratique, nous utilisons des prix flottants plutôt que des prix strictement réglementés pour la fourniture de services comptables. Tout d’abord, nous nous concentrons sur l’activité du client : le nombre de transactions, d’actes, de factures et d’ordres de paiement, ainsi que d’autres documents. Nous examinons également quel système de taxation est utilisé. Sur cette base, nous déterminons le coût de nos prestations en fonction du nombre d'opérations. Nous n'utilisons pas la méthode du travail car nous comprenons que notre client paie seulement pour un vrai travail, pas pour le repos ou le temps. Le coût des services comptables pour nos clients peut être différent selon les mois, c'est-à-dire que si un client a un nombre réduit de transactions en un mois (mauvais moments, saisonnalité, etc.), nous ne lui facturerons pas le coût total. Tout comme il n’y a pas deux entreprises identiques, nous n’aimons pas les modèles.

Nous abordons chaque client individuellement - c'est le principe principal de notre travail ! Nous proposons à nos clients uniquement les meilleures solutions, testées par la pratique et le temps.

Support opérationnel

"Une mauvaise question est celle qu'on ne pose pas"

La sagesse populaire

Nous fournissons à tous les clients qui ont conclu un accord avec nous pour des services comptables (juridiques) TOUT GRATUIT consultation opérationnelle sur DES QUESTIONS au sein des services comptables et juridiques. Vous pouvez être sûr que nous serons en mesure de préparer une réponse à votre question dans les plus brefs délais. Vous pouvez toujours utiliser les moyens de communication disponibles :

Ligne d'assistance téléphonique - 89060313242, 89157109500 ;

Formulaire de commentaires sur le site Web.

Consultation personnelle – au bureau.

Vous pouvez également obtenir de l’aide pour une consultation à votre cabinet grâce au service « Visiting Specialist ».

Soumission électronique des rapports

A votre demande, vous pouvez soumettre les rapports vous-même ou par l'intermédiaire de notre société : par coursier sous forme papier ou électronique. Les technologies d'aujourd'hui permettent de soumettre des rapports par voie électronique sans quitter votre fauteuil. Si auparavant il fallait imprimer un rapport pour le déposer au bureau de l’inspecteur, désormais tout peut se faire rapidement : via Internet, en appuyant sur quelques boutons. Nous travaillons avec la plus grande entreprise russe « Tensor », qui propose un programme complet » SBS++ Rapport électronique" Le programme télécharge les rapports par voie électronique à toutes les autorités nécessaires - le Service fédéral des impôts, la Caisse de retraite de la Fédération de Russie, la Caisse d'assurance sociale, Rosstat, etc., en cas de besoin.

La procédure de soumission de la déclaration électronique est la suivante : le contribuable envoie la déclaration préparée via un opérateur de télécommunications au bureau des impôts (ainsi qu'à la Caisse de retraite de Russie, à Rosstat ou à la Caisse d'assurance sociale). Les documents sont signés avec une signature numérique électronique, analogue à une signature manuscrite. Le contribuable reçoit la confirmation que les rapports ont été remis à l'inspection. Cette confirmation a force de loi et le moment où l'inspection reçoit le rapport correspond au moment où celui-ci est soumis.

Les principaux avantages de la soumission électronique des rapports via « SbiS++ Electronic Reporting » :

- Si vous soumettez vous-même vos déclarations, vous n'avez pas besoin de faire la queue auprès du Service fédéral des impôts/PFR/FSS ;

- Vous pouvez envoyer des documents à diverses autorités au moins 24 heures sur 24, sans quitter votre lieu de travail ;

- Rapidité d’envoi – le reporting électronique est envoyé en moyenne en 5 minutes ;

- Vous n'avez pas besoin de venir signer des rapports, nous le ferons en utilisant le programme et vous gagnerez du temps ;

- Le système de sécurité intégré garantit une protection contre les accès non autorisés.

Vous pouvez en savoir plus sur le travail du programme SBS++ Electronic Reporting sur le site Web de l'entreprise - http://sbis.ru/ . Vous pouvez également consulter nos spécialistes en appelant le 89060313242.

Nous effectuons tous les travaux nécessaires à la mise en place et à l'automatisation des processus de déchargement. Il vous suffit d'accepter de travailler selon ce schéma.

Comptabilité à distance

Nous vous offrons opérations comptables à distance dans des conditions d'externalisation. Oui, nous ne sommes pas dans votre bureau de 9h00 à 18h00, mais cela ne veut pas dire que nous ne terminons pas le travail à temps. Nous vous garantissons une fourniture de haute qualité de tous les services nécessaires dans le cadre du contrat de services comptables. Les consultations pour vous sont gratuites ! Bien sûr, vous pouvez embaucher un comptable et l'ajouter à votre personnel, mais aujourd'hui ce système (surtout en comptabilité) n'est plus aussi efficace qu'avant.

Avantages de l’externalisation de la comptabilité à distance aujourd'hui sont évidents :

- Toi payer uniquement pour la quantité de travail réellement effectué sans payer les coûts de main-d'œuvre d'un employé à temps plein. Principe : fait et reçu.

- Vous ne supportez pas les frais liés aux dossiers du personnel ;

- Il n'y a aucun frais associé à l'organisation d'un lieu de travailpour un employé à temps plein (ordinateur, mobilier, logiciels);

- Économies sur les programmes et mises à jour comptables(« 1C » est un plaisir coûteux aujourd'hui) ;

- Les coûts des services d'un cabinet comptable peuvent être passés en charges.et réduire l'assiette fiscale (cela est pertinent si vous disposez d'une fiscalité simplifiée à 15 % ou d'une fiscalité particulière) ;

- Le coût des services comptables est inférieur,que le salaire d'un spécialiste à temps plein (en moyenne 5 à 10 % sur le marché) ;

- Le cabinet comptable a des clients « divers »dans divers domaines d'activité - construction, commerce de gros et de détail, services, associations à but non lucratif, etc.

La comptabilité à distance est réalisée par nos soins dans le cadre d'un contrat. Si nécessaire, nous nous déplaçons à votre bureau pour signer tous les documents nécessaires. La soumission des rapports et la comptabilité s'effectuent conformément à la législation en vigueur de la Fédération de Russie, du PBU et d'autres documents réglementaires. Chaque client est répertorié dans la base de données 1C, si nécessaire, nous vous transférons toutes les données qui vous intéressent.

Travailler avec nous à distance est simple et détendu !

Spécialiste invité

Service " Comptable entrant» est une solution idéale pour les entreprises ayant un effectif modeste et peu de flux documentaires. Les principaux clients de ce service sont des entrepreneurs individuels et des petites et moyennes entreprises. Les grandes entreprises utilisent également de temps en temps le service « Coming Accountant ». Cela se produit lorsqu'il est nécessaire de remplacer un spécialiste malade ou pendant un congé de maternité, ainsi que des vacances annuelles planifiées ou en cours de constitution d'un effectif d'employés permanents.

Avantages d'utiliser le service « Coming Accountant »

est-ce que c'est :

- Le comptable invité travaille quelque part à côté (à la maison ou dans un autre bureau) et vient à l'entreprise lorsque le besoin s'en fait sentir, ce qui élimine les dépenses financières supplémentaires pour un lieu de travail, un ordinateur, un bureau et d'autres fournitures de travail.

- La relation avec le comptable visiteur est déterminée par le contrat, qui reflète tous les points importants, y compris le paiement des travaux. Cela signifie que aucune obligation de payer le salaire et il est possible, lors du calcul des impôts, d'accepter des dépenses pour le service « Come Accountant » afin de réduire l'assiette fiscale.

- Dans les organisations fournissant de tels services, travail de spécialistes professionnels et qualifiés, ce qui indique une qualité élevée et une responsabilité lors de l'exécution du travail.

- Sous contrat le paiement correspond à une quantité de travail spécifiquement convenue, et non pour « s'asseoir » au bureau, de nombreux « goûters » et « pauses tabac », ce qui permet encore une fois d'économiser les finances de l'entreprise qui embauche.

Ce qui précède confirme que le service « Come Accountant » est l'un des services fiscaux et comptables les plus abordables et les plus demandés du marché.

Nous vous offrons le service " Comptable entrant» à des conditions avantageuses. Une visite à votre cabinet par notre spécialiste est incluse dans le coût des prestations pour nos clients réguliers. Nous pouvons nous déplacer à votre cabinet en cas de besoin. Cela se produit généralement 1 à 2 fois par mois. Ensemble, nous signons les documents et rapports nécessaires et analysons les tâches en cours.

Nous résolvons également les problèmes suivants sur le site du client :

- maintenance de la base de données 1C 7.7, 8.2 - toute consultation sur le fonctionnement du programme, reporting ;

- tenir à jour et archiver la documentation à des fins comptables

Pour les nouveaux clients, le service est payant, calculé sur la base des coûts de main-d'œuvre en heures-homme en fonction du travail effectué et des services de conseil fournis.

Si vous êtes un particulier, un comptable et avez besoin de conseils de qualité sur des problèmes de reporting ou si vous souhaitez obtenir de l'aide pour travailler avec les programmes 1C 7.7 ou 8.2, notre spécialiste peut vous aider. Appelez-nous ou écrivez-nous et il nous fera plaisir de répondre à vos questions.

La documentation de déclaration est nécessaire pour chaque entreprise, société ou société. De manière générale, toute entreprise qui exploite et exerce une activité quelconque. Le bilan est établi dans un but précis - montrer une image complète de la situation financière d'une entreprise donnée pour une certaine période, appelée période de reporting et peut être définie individuellement dans le cadre des besoins de l'entreprise. entité.

Exemple de remplissage du formulaire 1

Première feuille :

Deuxième feuille :

Comment soumettre le bilan d'une entreprise

Afin de soumettre correctement les rapports, il est nécessaire d'établir un bilan selon certaines exigences. Le formulaire 1 y répond dans la version officielle. Le bilan du formulaire 1 est rempli par toutes les organisations soumettant des rapports.

Certaines organisations peuvent améliorer ce formulaire en fonction de leurs besoins, mais les exigences générales doivent être respectées, notamment le maintien de l'encodage de ce document. Il doit être accompagné d'explications selon les modalités générales du reporting.

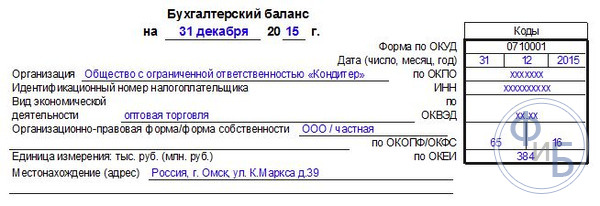

Le formulaire OKUD 0710001 a été approuvé par l'arrêté pertinent du ministère des Finances n° 66n comme principal exemple d'établissement d'un bilan. Il se compose de deux parties qui reflètent toutes les informations de base sur les activités financières de l'entité commerciale.

Le formulaire 1, une fois rempli, comporte les exigences suivantes :

- Exactitude et fiabilité des informations saisies.

- Aucune erreur ni correctif.

- Disponibilité de tous les détails nécessaires lors du remplissage de la partie titre.

OKUD 071001 peut être renseigné avec des montants en milliers ou en millions. Dans le cas où le chiffre d'affaires de l'entreprise est très important, ce qui provoque l'apparition d'un grand nombre de zéros dans le bilan, l'entreprise peut choisir elle-même un montant de réduction qui lui convient et en inclure une explication dans les documents d'accompagnement.

Des instructions complètes sur la façon de créer un équilibre peuvent être vues dans cette vidéo :

L'essence du bilan

Les composants de ce type de reporting sont l'actif et le passif, qui comportent des sections et contiennent des groupes d'éléments comptables. Le bilan d'une entreprise doit être établi selon cette structure afin d'afficher pleinement tous les fonds dans le cadre de leur appartenance à des articles, puis à des sections.

Tous les indicateurs de situation financière sont valables pour une certaine période de temps. Par conséquent, afin de se faire une opinion correcte et objective sur l’organisation, il convient de considérer l’équilibre pertinent à un moment donné.

Il en existe différents types, dont voici un exemple. Il s’agit d’une analyse horizontale qui permet de créer une image objective de la performance de l’organisation au fil du temps.

Le bilan n'est pas seulement nécessaire à l'examen et à l'analyse internes des activités. Il doit également être soumis dans le cadre d'un dossier de déclaration comptable au bureau des impôts, ainsi qu'aux autorités statistiques.

Le bilan selon le formulaire 1 est soumis une fois par an à l'administration fiscale accompagné des documents d'accompagnement. Certaines entreprises ont le droit de présenter un formulaire de déclaration simplifié et de ne pas joindre de documents explicatifs. Ce droit est réglementé par le Code des impôts.

Elle peut être déposée auprès des autorités de contrôle fiscal de manière indépendante ou par procuration par l'intermédiaire d'un mandataire, envoyée par courrier avec une liste de pièces jointes, et également transmise par voie électronique via Internet.

Il convient de noter que si le bilan n'est pas soumis à temps pour examen, des amendes peuvent être imposées à l'entité commerciale. En outre, la personne responsable du signalement peut être tenue responsable administrativement.

Ainsi, afin de soumettre des rapports comptables aux autorités fiscales, aux autorités statistiques, ainsi qu'à un examen interne, vous avez besoin d'un formulaire de bilan, qui doit être rempli par la personne responsable. Ce document est très important pour établir une description objective de la situation financière de l'organisation, ainsi que de la répartition correcte des finances au cours de son fonctionnement. Sur la base de l'analyse du bilan, vous pouvez non seulement vous faire une opinion sur l'état des finances, mais également faire des prévisions sur les travaux futurs.

Les états comptables sont des informations généralisées relatives à la fois à la situation financière et patrimoniale d'une organisation, divulguant les résultats de ses activités économiques et financières. Le reporting est établi sur la base des données comptables.

Le reporting comprend des informations sur la forme du bilan, son contenu, le compte de résultat de l'entreprise, ainsi que d'autres rapports et applications. Les états financiers sont préparés de manière séquentielle, à savoir : d'une période de reporting à l'autre. Il s'agit généralement d'un mois, d'un trimestre ou d'une année. Il existe également des états financiers intermédiaires dont la préparation est provoquée par un audit imprévu ou d'autres circonstances imprévues.

Composition des états financiers utilisés à partir de 2011 :

- pour les organisations soumises à un audit obligatoire.

Les formulaires d'états financiers sont approuvés « Sur les formulaires d'états financiers des organisations ».

Dans le cas où les données présentées pour les périodes ne concordent pas dans les indicateurs, leur ajustement obligatoire est requis. Cela se fait conformément aux règles établies par la réglementation. Les données ajustées doivent être présentées dans une note explicative annexée aux états financiers généraux et doivent contenir une liste des raisons explicatives pour lesquelles les données originales ont été modifiées.

Si les états financiers sont approuvés, il est possible de modifier certaines des données dans lesquelles des distorsions et des omissions ont été constatées. Dans ce cas, une compensation est requise entre le passif et l'actif du bilan, ainsi qu'entre les postes de résultat et de perte.

Les organisations municipales (étatiques) doivent fournir des états financiers aux organismes habilités à gérer les biens de l'État. Les organismes budgétaires sont tenus de fournir tous types de reporting : mensuels, trimestriels et annuels. Le délai de mise à disposition est indiqué par l'organisme habilité.

Toutes les autres organisations sont tenues de fournir des états financiers aux adresses indiquées en un seul exemplaire et, en règle générale, gratuitement. Les rapports trimestriels des organisations doivent être fournis dans les 30 jours calendaires après la fin du trimestre. Le rapport annuel doit être soumis dans un délai plus long - 90 jours à compter de la fin de l'année.

L'année de déclaration pour la fourniture des états financiers de toutes les organisations est considérée comme la période du 1er janvier au 31 décembre. Pour les entreprises nouvellement créées, l'année de déclaration est comptée à partir de la date d'enregistrement de l'organisation jusqu'au 31 décembre.

Toutes les personnes morales sont tenues de soumettre des états financiers, et ces documents sont soumis à la fois à l'administration fiscale et à l'autorité statistique. Le reporting doit inclure des formes spécialisées de documents 1 et 2, ainsi qu'un rapport sur tous les changements survenant avec le capital et un rapport spécialisé sur les flux de trésorerie de l'entreprise. Une condition préalable est la préparation d'un rapport d'audit, qui reflète la fiabilité de tous les rapports comptables.

Il convient de noter que les entrepreneurs individuels ne soumettent pas de tels rapports et que certains entrepreneurs classés comme petites entreprises peuvent utiliser une version simplifiée du reporting. Seuls les résultats financiers des indicateurs sont présentés sous une forme simplifiée. En fait, le document est rédigé sans certains détails. Il existe également des applications qui fournissent des données plus avancées. Ces applications regorgent des indicateurs les plus significatifs, sans lesquels il sera impossible de mener des actions analytiques sur le fonctionnement de l'entreprise.

Toute activité commerciale nécessite la constitution de divers rapports, sur la base desquels le processus d'analyse de l'état interne de l'entreprise est effectué, et les agences gouvernementales ont la possibilité d'évaluer l'exactitude des calculs fiscaux, etc. de ces documents dépend d'une étude détaillée de toutes les nuances de la structure de préparation. Le succès d'une entreprise dépend également des résultats obtenus, d'une analyse correctement menée, sur la base de laquelle l'entreprise a la possibilité de répartir correctement les fonds pour un développement plus intensif de ses activités.

À l'article 5, partie 1, art. 23 de la législation fiscale détermine que tous les types de déclarations doivent être soumis en deux versions et que la période de déclaration est fixée à un an. Si une entreprise prépare et calcule des rapports intermédiaires, ceux-ci peuvent également être soumis à l'administration fiscale et au service des statistiques. Dans cet article, nous parlerons de la manière dont les états financiers sont préparés selon les formes établies, en tenant compte de toutes les nuances, et nous révélerons l'essence de la préparation correcte de toutes les lignes de documents obligatoires.

Équilibre- le document le plus significatif qui caractérise réellement toutes les caractéristiques des activités de l'organisation sur une période de temps clairement définie. Sur la base du bilan, vous pouvez déterminer la situation actuelle de l'entreprise.

Ce bilan offre une sorte de séparation des actifs et des passifs. Par ailleurs, le partage s'effectue en fonction de l'échéance ou de la circulation sur la base des périodes pour lesquelles certains obligations ou actifs ont été émis. La division s'effectue selon une perspective à court terme (courte période) et à long terme. Tous les actifs, ainsi que les passifs, sont considérés comme à court terme si la durée du cycle d'exploitation n'excède pas un an. Si la période est supérieure à un an, dans ce cas, une perspective ou une obligation à long terme est formée.

Toutes les données inscrites dans ce bilan sont capables de révéler les nuances du développement de l'entreprise ; les spécialistes de l'organisation, sur la base du bilan, effectuent une analyse des activités ; il faut aussi dire que cette version du reporting est soumis à l'administration fiscale et au service statistique.

Le législateur a établi une forme clairement développée du document, qui a été adoptée par arrêté du ministère des Finances de la Russie du 2 juillet 2010 n° 66n. Dans le même temps, il est établi que lors de l'établissement d'un bilan, l'organisation a le droit de déterminer de manière indépendante tous les indicateurs, en tenant compte de l'importance de certains paramètres.

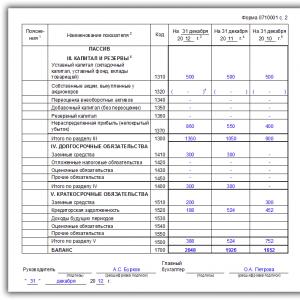

Le bilan du formulaire 1 contient deux parties principales :

- Actifs;

- Passif;

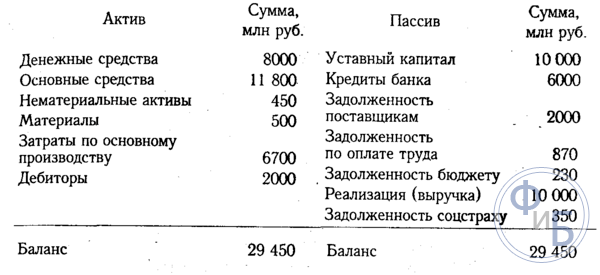

La section des actifs fournit des données sur toutes les ressources dont dispose l'organisation. La section suivante apporte des informations sur la question de la création et de l’émergence des actifs. La particularité de ce bilan est qu'il se forme une sorte d'égalité des totaux du passif et de l'actif. Cette structure est due au fait que le principe de la double entrée a été formé.

Instructions de compilation :

- Le premier bloc d'actifs contient deux sections. Les données sur les actifs non courants et courants sont indiquées ici. Les paramètres résiduels de la valeur de ces actifs doivent être inscrits à la ligne 1110. En même temps, c'est ce paramètre qui permet d'analyser les activités de l'entreprise, permet de déterminer que l'objet a la capacité d'apporter des avantages économiques à l'avenir, ou apporte déjà cet avantage, et l'objet vise des perspectives à long terme pour votre travail. Quant aux actifs circulants, nous parlons dans ce cas d'enregistrement de données sur le coût des stocks. Les données sont reflétées dans la ligne 1210. Cela comprend le coût des matières premières, ainsi que des matériaux, tous les coûts qui déterminent les travaux en cours. Le coût des biens et produits réellement achetés et en stock, etc. est indiqué ;

- Le passif comporte trois sections. Chaque section inclut la nécessité d'une description détaillée des données. Capital et réserves - une section qui comprend toutes les données relatives au capital autorisé, ainsi que les actions des investisseurs. Les passifs à long terme reflètent tous les fonds empruntés et obligations de crédit. En effet, cette section reflète des informations pouvant révéler le solde négatif de l'entreprise, en tenant compte de la perspective à long terme. Les passifs à court terme sont une indication des montants des fonds empruntés ou crédités qui seront remboursés dans un délai d'un an.

Tous les éléments du passif et de l'actif sont considérés comme des éléments du bilan. Tous les éléments d'actifs sont capables de révéler l'essence des ressources dont dispose l'entreprise et peuvent être utilisés comme élément de développement, le montant des actifs est également déterminé. Les éléments du passif sont capables de révéler toutes les données sur les sources de génération de ressources. En effet, des données sur les fonds empruntés et crédités sont déterminées, ce qui permet de déterminer l'efficacité de telles actions et les perspectives de développement de l'entreprise.

- Toutes les données reflétées dans le bilan de type comptable doivent nécessairement correspondre aux données qui ont été enregistrées dans d'autres bilans à la fin de la période de reporting (fin de l'année). En cas de réorganisation, ce fait est pris en compte ;

- La formation de compensations entre éléments du passif et de l'actif, entre pertes et bénéfices n'est pas autorisée. Parallèlement, le législateur prévoit la possibilité d'une telle compensation, mais une demande supplémentaire sera nécessaire ;

- Tous les éléments du patrimoine doivent effectivement être confirmés par des documents reflétant l'inventaire, les calculs, les obligations, etc.

La forme standard du document est approuvée par la loi. Cependant, il faut garder à l'esprit que les informations saisies dans le document sont déterminées par la direction de l'entreprise, en tenant compte de leur importance. Par exemple, les obligations minimales de prêt pour une courte période peuvent ne pas être reflétées dans les documents de déclaration. Mais lorsqu'il s'agit d'un prêt émis pour plusieurs années, ces données doivent certainement être reflétées dans le rapport.

Une entreprise a le droit de le baser sur le formulaire 1, mais de créer son propre formulaire. Cependant, vous devez être guidé par les règles et exigences générales d'établissement des rapports de type comptable.

Il a été établi que les mentions obligatoires suivantes doivent être indiquées dans le bilan :

- La date à laquelle le processus de bilan est effectué et la date de la période de reporting pour laquelle cette documentation de reporting est établie et fournie sont déterminées ;

- La nécessité d'indiquer le nom complet de l'organisation est établie, et le législateur exige que le nom spécifié corresponde aux données spécifiées dans les documents statutaires ;

- Vous devez également indiquer le numéro de contribuable, ainsi que les principaux codes d'activité de l'entreprise. Il est nécessaire d'indiquer la classification OKOPF et OKFS. Les unités de mesure utilisées dans le processus d'établissement du document sont indiquées et l'adresse légale de l'entreprise est également fournie ;

- La date à laquelle le document a été effectivement envoyé aux autorités compétentes.

Tous les paramètres totaux des postes du bilan doivent être indiqués en milliers de roubles ; par conséquent, les décimales ne sont pas indiquées. Si l'entreprise réalise un chiffre d'affaires plus important, les données peuvent alors être fournies en millions. Tous les montants de certains actifs peuvent être présentés comme un montant total, sous réserve de mention dans les notes accompagnant le bilan. Mais de telles actions sont menées si les indicateurs ne sont pas importants et peuvent être généralisés.

Première section : Actifs non courants :

- Il s'agit de certaines œuvres scientifiques, programmes, inventions, modèles, secrets de production et même de réputation commerciale. Cela comprend toutes les dépenses de recherche, qui sont reflétées dans le compte 04 et sont indiquées au bilan à la ligne 1120. Les actifs de recherche sont également indiqués. Ces indicateurs doivent être reflétés dans les lignes 1130 et 1140 ;

- Les immobilisations doivent être indiquées à la ligne 1150. En effet, la ligne reflète les informations sur les immobilisations comme coût initial. Ces fonds comprennent également les biens reçus par l'entreprise dans le cadre d'un contrat de location, ainsi que tous les objets qui doivent être soumis à l'enregistrement public de la propriété ;

- Une description d'informations sur des investissements de type financier est générée. Une division est établie en options d'investissement à court terme, si la période n'excède pas un an, ainsi qu'en investissements à plus long terme. Pour indiquer les montants des investissements à long terme, est prévue la ligne 1170. Tous les investissements réalisés dans des filiales, acquisitions d'actions, etc. sont également reflétés ici ;

- Il existe une section - les actifs à long terme, qui sont reflétés dans la ligne 1190 ; les données sont générées si vous devez refléter les prêts à long terme d'une durée supérieure à un an. Il existe également des placements à court terme qui sont affichés à la ligne 1230 ;

- Les actifs différés sont indiqués à la ligne 1180, et les simplificateurs ne remplissent pas cette ligne, mais ne mettent pas de tiret, mais la laissent simplement vide. La ligne 1190 indique les données relatives à tous les autres actifs non courants.

Deuxième section : actif circulant :

- Tout d'abord, les données sur les stocks en cours sont indiquées. Une indication du coût de tous les stocks de matériaux dont dispose l'entreprise est générée. Les données sont reflétées dans la ligne 1210. L'indicateur n'a pas besoin d'être déchiffré. Mais, si les inclusions de la ligne 1210 sont importantes, par exemple la répartition entre les coûts des travaux en cours et les coûts des matières premières, alors dans ce cas, il est nécessaire de décrypter les données ;

- La TVA est indiquée, les données sont indiquées à la ligne 1220. Les simplifiés ne remplissent pas cette ligne, puisqu'ils reflètent la TVA en amont sur les comptes 19, et en fait, dans ce système de taxation, la TVA n'est pas payée ;

- La ligne 1230 définit les données des comptes clients. La ligne contient des informations sur les dettes à court terme. Les investissements de type financier sont reflétés à la ligne 1240. L'indicateur détermine les types de fonds qui ont été fournis sous forme de prêt pour un an (pas plus) ;

- Une ligne avec des indicateurs d'équivalents de trésorerie et de trésorerie est renseignée. Pour remplir ces lignes, vous devrez en effet additionner tous les équivalents de trésorerie - soldes des comptes, trésorerie des comptes 50, 55, 52, 57. À la ligne 1260, vous pouvez indiquer tous les autres actifs courants qui n'ont pas pu être inscrits dans une autre colonne de le document.

Troisième section : Capital et réserves :

- Le détail du capital social est indiqué à la ligne 1310. Le montant indiqué sur cette ligne doit clairement coïncider avec les données figurant dans les documents statutaires ;

- Il est obligatoire d'indiquer les données qui reflètent la présence d'actions propres, qui ont été acquises par l'organisation auprès des actionnaires dans le cadre de ses activités. Ces données sont inscrites à la ligne 1320. Dans le cas où les actions propres ont été rachetées puis revendues, elles sont considérées comme un actif. Cela signifie que leurs données doivent être inscrites à la ligne 1260 ;

- Tous les autres actifs courants sont inscrits à la ligne 1340. Cela montre la réévaluation réelle de tous les objets et actifs incorporels détenus dans le compte de capital supplémentaire ;

- Le capital supplémentaire sans réévaluation est reflété à la ligne 1350. L'indicateur de cette ligne est reflété uniquement sans le montant de la réévaluation. Vient ensuite une ligne avec le capital de réserve, leur solde est reflété dans la ligne 1360. Le décryptage de toutes les données sur le capital de réserve est nécessaire lorsque certaines données sont indispensables, très importantes pour analyser le fonctionnement de l'entreprise ;

- Les valeurs du sinistre non couvert doivent être indiquées. Toutes les options de bénéfices non distribués doivent être reflétées à la ligne 1370. Les données sur le montant de la perte non couverte sont également saisies ici. Ce montant est reflété entre parenthèses. Certains indicateurs de cette perte ou des bénéfices non distribués peuvent être décryptés dans des lignes supplémentaires. En fait, il est possible de fournir un résultat financier plus précis en termes de profits et de pertes.

Section quatre : Engagements du plan à long terme

Une indication des fonds empruntés est immédiatement générée. La ligne 1410 est remplie, dans laquelle sont saisies les données sur la dette de l’entreprise pour toutes les opérations à long terme. En fait, cela reflète les données sur les obligations de crédit et de prêt, en tenant compte du fait que leur exécution s'effectuera sur plus d'un an. Les contribuables sur les bénéfices perçus sont tenus de compiler la ligne 1420 ;

Tous les passifs estimés sont reflétés à la ligne 1430. Il convient également de noter que les passifs et actifs éventuels ne sont pas toujours reflétés dans le document, car l'organisation peut ne pas reconnaître ces indicateurs en comptabilité ;

Tous les autres passifs sont reflétés à la ligne 1450.

Cinquième section : passifs à court terme

- Tous les fonds reçus par l'organisation pendant une courte période sont reflétés à la ligne 1510 ;

- Le montant total de la dette de crédit doit être reflété à la ligne 1520. Si le montant de la dette est important, il ne doit pas être généralisé, mais décrit en tenant compte des obligations de crédit importantes ;

- La ligne 1530 est remplie si votre entreprise reçoit certains fonds budgétaires ou montants pour un financement ciblé ;

- Les provisions sont déclarées à la ligne 1540, mais seulement si l'entreprise reconnaît cette utilisation du passif.

Il s'agit d'un formulaire de déclaration qui contient des informations sur les dépenses, les revenus et les résultats financiers. Le formulaire est approuvé par la loi et contient des informations sur toutes les actions de l’organisation. En rédigeant ce document, vous pouvez déterminer la rationalité des activités de l'organisation, calculer les bénéfices, etc.

La forme de ce document établit la nécessité de fournir les informations suivantes :

- Indication de la période pour laquelle les données sont fournies, ainsi que les dates, fourniture d'informations sur l'organisation, ainsi que indication des unités de mesure ;

- Ce qui suit est un tableau avec des indicateurs de reporting. Il s'agit du nombre d'explications, de données d'indicateurs et de codes spécialisés, ainsi qu'une colonne avec la valeur des indicateurs pour une période de rapport clairement définie. Et la même colonne avec les indicateurs qui ont été fournis l'année dernière.

Comment le formulaire 2 est-il compilé ?

- Les données sur les revenus sont indiquées à la ligne 2110. Il est nécessaire de montrer toutes les données sur les revenus liées aux activités habituelles de l'entreprise.

- À la ligne 2120, vous devrez indiquer le coût des ventes. En effet, le montant des dépenses pour tous les types d'activités de l'entreprise est indiqué. Par exemple, les dépenses constituées sur la base de la production de produits, de l'achat de matières premières, de l'exécution de certains travaux ;

- À la ligne 2100, vous devrez indiquer le résultat brut. Il s’agit de données de bénéfices ordinaires excluant tous les frais administratifs et commerciaux. Pour calculer cet indicateur, vous devez déduire le coût des ventes du montant des revenus. Si un indicateur négatif est formé, il est indiqué entre parenthèses (des parenthèses rondes sont utilisées) ;

- Toutes les dépenses commerciales générées par l'entreprise sont inscrites à la ligne 2210 et les dépenses administratives sont indiquées à la ligne 2220 ;

- La ligne 2200 contient une indication de données sous forme de profit ou de perte de l'entreprise. Le calcul s'effectue en déduisant les dépenses commerciales et administratives du montant de la marge brute ;

- Tous les revenus reçus indirectement sont reflétés à la ligne 2310, par exemple en indiquant les dividendes ou la valeur des biens. Les revenus provenant de la participation à d'autres organisations sont indiqués à la ligne 2310 et les intérêts que l'entreprise reçoit sur les prêts et les titres sont indiqués à la ligne 2320 ;

- Les intérêts que l'entreprise se paiera sont indiqués à la ligne 2330, et les autres dépenses dans les deux lignes suivantes ;

- La ligne 2300 indique le bénéfice fiscal. Cette ligne montre le bénéfice ou la perte comptable des activités de l'entreprise, mais les indicateurs fiscaux actuels doivent être reflétés dans la ligne 2410.

Le bénéfice net doit être reflété à la ligne 2400. Après avoir établi ce tableau, des informations de référence sont fournies. Les résultats de la réévaluation des actifs non courants sont indiqués, sans tenir compte du bénéfice net. Il est impératif d'indiquer les résultats de toutes les transactions n'incluant pas de bénéfice net. Des données sur le résultat financier global, etc. sont fournies.

Ce formulaire doit être signé par le superviseur. Auparavant, le document était obligatoirement signé par le chef comptable ; aujourd'hui, le document ne doit pas contenir ce détail, mais en même temps, le législateur n'interdit pas la signature du comptable sur le document.

conclusions

Le besoin des entrepreneurs et des personnes morales est la préparation d'une documentation spécialisée de type comptable. Les entrepreneurs individuels ne sont pas tenus d'établir certains documents et le système de fourniture des bilans des entreprises opérant dans de petites entreprises a également été simplifié. La rédaction des formulaires 1 et 2 comporte beaucoup de nuances. Cependant, le législateur a clairement développé les formulaires de documents et fourni des instructions sur la base desquelles le processus de remplissage de la documentation devient plus simple et plus rapide.

Remplir le formulaire 2 est un processus simple. Le formulaire se présente sous la forme d'un tableau, dans lequel il vous suffit de saisir certaines données sur les activités de l'entreprise. Quant au Formulaire 1, la structure de son établissement sera plus complexe, puisqu'il faudra y indiquer de nombreuses données différentes, pour vérification par la structure fiscale, ainsi que par le service statistique. Les formulaires des documents qui doivent être soumis conformément à la loi sont disponibles sur le site officiel du Service fédéral des impôts. C'est ici que vous trouverez les formulaires à jour qui doivent être remplis au moment présent.

Vous pouvez également regarder de nombreuses vidéos sur Internet sur la question de l'établissement des bilans, voici une vidéo qui vous aidera certainement en la matière.

Toutes les organisations russes, ainsi que les bureaux de représentation officiels des entreprises étrangères dans notre pays, sont tenus de rendre compte de leur situation financière et économique pour l'année sous revue. Cette obligation est régie par la loi « sur la comptabilité » n° 402-FZ.

La loi prévoit également des « indulgences » pour certaines catégories d'entités économiques qui ont le droit de tenir une comptabilité sous une forme simplifiée. Cependant, quelle que soit la méthode de comptabilité, basique ou simplifiée, le formulaire n°1 est obligatoire pour toutes les entités économiques : organisations, entrepreneurs individuels et particuliers.

Cette année, vous devrez générer des rapports pour 2018. Le formulaire actuel a été approuvé par arrêté du ministère des Finances de la Russie n° 66n du 02/07/2010.

Formulaire 1 « Bilan », télécharger le formulaire Word

Télécharger le formulaire de bilan 2019, Excel

Bilan avec codes de ligne, formulaire, Excel

Comment remplir votre solde

Lorsque vous remplissez le formulaire n° 1, vous devez être guidé par la section 4 de l'arrêté du ministère des Finances de la Fédération de Russie du 06/07/1999 n° 43n (tel que modifié le 08/11/2010). Définissons les règles clés pour remplir le document de reporting :

- remplir les indicateurs du rapport conformément aux soldes réels des comptes à la date de clôture, constitués en tenant compte des exigences du PBU et des politiques comptables de l'entreprise ;

- refléter les indicateurs en termes monétaires dans la monnaie de la Fédération de Russie - en roubles, en milliers de roubles ou en millions de roubles ;

- Les transactions effectuées en devises sont recalculées au taux de change établi au jour de la transaction ;

- si une entreprise dispose d'un réseau de succursales, alors à la fin de l'année, un bilan unique doit être constitué (société mère plus succursales) ;

- inclure les indicateurs qui existent depuis 12 mois au maximum en tant qu'actifs et passifs à court terme, et les indicateurs qui existent depuis plus d'un an en tant qu'actifs à long terme ;

- les biens immobiliers et les immobilisations doivent être reflétés à la valeur « nette », c'est-à-dire en tenant compte des amortissements et autres coûts prévus par le PBU.

Nous proposons un aide-mémoire simple pour remplir le formulaire n°1.

Exemple de formulaire complété

Quand et où soumettre les rapports

Pour 2018, les états financiers du formulaire n° 1 doivent être soumis à plusieurs organisations à la fois : le Service fédéral des impôts et Rosstat - pour toutes les organisations et entrepreneurs individuels, au ministère de la Justice et (ou) au ministère des Finances de la Russie - pour les organisations à but non lucratif et les employés du secteur public. Sur demande complémentaire, des pièces comptables peuvent être demandées par le fondateur ou les propriétaires de l'entreprise.

Le bilan doit être soumis à l'Inspection des Impôts et à Rosstat pour 2018 au plus tard 90 jours calendaires à compter du premier jour de l'année suivant la période de déclaration. C'est-à-dire au plus tard le 31/03/2019. Cependant, en 2019, le 31 mars tombe un week-end, la règle du transfert s'applique donc. Cela signifie que la date limite de remise du bilan 2018 est le 01/04/2019.

Pour les organismes du secteur public, d’autres délais de déclaration peuvent être fixés plus tôt. Ces informations sont communiquées aux établissements selon les modalités prescrites.

Les déclarations soumises au ministère des Finances, au ministère de la Justice ou au fondateur n'annulent pas l'obligation de déclaration au Service fédéral des impôts et aux organismes statistiques territoriaux dans le délai imparti.

Délais pour les cas « particuliers »

Veuillez noter que pour les entreprises nouvellement créées, liquidées et réorganisées, les délais sont quelque peu différents. Regardons les délais de déclaration pour les entreprises suivantes :

- Création. Une organisation créée avant le 30/09/2018 est tenue de déclarer selon les règles généralement acceptées, c'est-à-dire avant le 01/04/2019. Mais les sociétés créées après le 30 septembre 2018 doivent déclarer non pas en 2019, mais en 2020. C'est-à-dire pour la période de déclaration de 2019 plus la période d'existence en 2018.

- Réorganisation. L'entreprise est tenue de déclarer trois mois après avoir apporté les dernières modifications au registre d'État unifié des personnes morales. Cette règle est établie non seulement pour les entreprises ayant poursuivi leurs activités, mais également pour les entreprises « fusionnées » ayant achevé leurs activités.

- Liquidation. Une institution qui a officiellement achevé ses activités est tenue de fournir des rapports au plus tard trois mois civils à compter de la date d'inscription correspondante dans le Registre d'État unifié des personnes morales.