Звіт форма 1. Бухгалтерська звітність. Звіт про фінрезультати

У своїй практиці ми використовуємо плаваючі, а чи не жорстко регламентовані ціни на надання бухгалтерських послуг. Насамперед ми орієнтуємося на бізнес клієнта: кількість операцій, актів, накладних та платіжних доручень, а також інших документів. Також ми дивимося – яка система оподаткування використовується. Виходячи з цього ми визначаємо вартість наших послуг за кількістю операцій. Ми не використовуємо метод трудовитрат, оскільки розуміємо, що наш клієнт платить тільки за реальну роботу, а не за відпочинок чи час. Вартість бухгалтерських послуг для наших клієнтів може бути різною в різні місяці, тобто якщо у клієнта в один місяць зменшилася кількість операцій (не найкращі часи, сезонність тощо), то ми не братимемо з нього повну вартість. Як не буває двох однакових компаній, так і ми не любимо шаблонів.

До кожного клієнта ми підходимо індивідуально – це основний принцип нашої роботи! Ми пропонуємо нашим клієнтам лише найкращі рішення, випробувані практикою та часом.

Оперативна підтримка

«Погане те питання, яке не поставлене»

Народна мудрість

Всім клієнтам, які уклали з нами договір на бухгалтерське (юридичне) обслуговування, ми надаємо БУДЬ БЕЗКОШТОВНУоперативну консультацію щодо БУДЬ-ЯКОГО ПИТАННЯу межах бухгалтерського обліку та юридичних послуг. Ви можете бути впевнені, що відповідь на Ваше запитання ми зможемо підготувати в максимально короткі терміни. Ви завжди можете скористатися доступними засобами зв'язку:

Гаряча лінія підтримки – 89060313242, 89157109500;

Форма зворотний зв'язок на сайті.

Особиста консультація – в офісі.

Також Ви можете отримати допомогу в консультації у Вашому офісі, скориставшись послугою «Фахівець, що приходить».

Електронна здавання звітностей

За Вашим бажанням, Ви можете подавати звітності самостійно, або через нашу компанію: за допомогою кур'єра у паперовому чи електронному вигляді. Сьогоднішні технології дозволяють звітувати електронно, не встаючи з крісла. Якщо раніше потрібно було роздруковувати звіт, щоб здати його в кабінеті інспектора, то зараз все можна зробити швидко: через інтернет, натиснувши кілька кнопок. Ми працюємо з найбільшою російською компанією «Тензор», яка надає комплексну програму « СБіС++ Електронна звітність». Програма вивантажує звітності в електронному вигляді до всіх необхідних інстанцій - ІФНС, ПФР, ФСС, Росстат та ін. тоді, коли це потрібно.

Процедура подання електронної звітності полягає в наступному: платник податків надсилає підготовлену звітність через оператора зв'язку до податкової інспекції (а також до ПФР, Росстату або ФСС). Документи підписуються електронним цифровим підписом, який є аналогом власноручним. Платник податків отримує підтвердження про доставку звітності до інспекції. Це підтвердження має юридичну чинність, а час отримання звіту інспекцією є часом його здачі.

Основні переваги подання звітності в електронному вигляді через «СБіС++ Електронна звітність»:

- Якщо Ви звітуєте самостійно, то Вам не потрібно стояти в чергах ІФНС/ПФР/ФСС;

- Можна надсилати документи до різних органів хоч 24 години на добу, не встаючи з робочого місця;

- Швидкість відправлення – електронна звітність у середньому відправляється за 5 хв;

- Вам не потрібно приїжджати/підписувати звітності, це зробимо за допомогою програми, а Ви отримуєте економію у часі;

- Вбудована система безпеки гарантує захист від несанкціонованого доступу.

Докладніше з роботою програми «СБіС++ Електронна звітність» Ви можете ознайомитись на сайті компанії – http://sbis.ru/ . Також Ви можете проконсультуватись у наших спеціалістів за телефоном 89060313242.

Всю необхідну роботу з налаштування та автоматизації процесів вивантаження ми беремо на себе.Від вас тільки потрібна згода працювати за даною схемою.

Віддалене ведення бухгалтерії

Ми пропонуємо вам віддалене ведення бухгалтерських операційна умовах аутсорсингу. Так, ми не знаходимося у Вашому офісі з 9.00 до 18.00, але це не означає, що робота не виконується нами у потрібний термін. Ми гарантуємо Вам якісне надання всіх необхідних послуг у рамках договору бухгалтерського обслуговування. Консультації для Вас – безкоштовні! Ви, звичайно, можете взяти на роботу бухгалтера і зарахувати його до штату, але сьогодні ця схема (особливо в бухгалтерії) вже не така ефективна як раніше.

Переваги віддаленого бухгалтерського аутсорсингу сьогодні очевидні:

- Ви платіть лише за обсяг реально виконаних робітне оплачуючи трудовитрати штатного працівника. Принцип: зробив-отримав.

- Ви не несете витрати, пов'язані з кадровим обліком;

- Відпадають витрати, пов'язані з організацією робочого місцядля штатного працівника (комп'ютер, меблі, програмне забезпечення);

- Економія на бухгалтерських програмах та оновленнях(«1С» – це сьогодні дороге задоволення);

- Витрати на послуги бухгалтерської фірми можна списувати у витратита зменшувати базу оподаткування (це актуально, якщо у Вас – УСН 15% або ОСН);

- Вартість бухгалтерських послуг нижче,ніж зарплата штатного фахівця (у середньому на 5-10% на ринку);

- У бухгалтерської компанії «різнопланові» клієнтиу різних сферах діяльності – будівництво, оптова та роздрібна торгівля, послуги, НКО та ін.

Віддалене ведення бухгалтерії здійснюється нами за договором. При потребі ми приїжджаємо до Вас в офіс для підписання всіх необхідних документів. Здача звітностей та ведення бухгалтерії відбувається відповідно до чинного законодавства РФ, ПБО та іншої нормативної документації. Кожен клієнт значиться в базі 1С, за потреби ми передаємо Вам усі дані, які Вас цікавлять.

Працювати з нами віддалено – просто та невимушено!

Спеціаліст, що приходить

Послуга « Бухгалтер, що приходить» є ідеальним рішенням для компаній зі скромним штатом співробітників та малим документообігом. Основні клієнти цієї послуги - індивідуальні підприємці та компанії малого та середнього бізнесу. Великі фірми теж іноді користуються послугою «Бухгалтер, що приходить». Відбувається це тоді, коли виникає необхідність заміни хворого фахівця або в період декретної відпустки, а також щорічних планових відпусток або у процесі формування штату постійних співробітників.

Плюси використання послуги «Приходящий бухгалтер»

полягають у тому, що:

- Бухгалтер працює десь на стороні (вдома або в іншому офісі) і приїжджає в компанію у разі необхідностіщо виключає додаткові фінансові витрати на робоче місце, комп'ютер, канцелярію та інше робоче приладдя.

- Взаємини з бухгалтером, що приходить, обумовлені договором, в якому відображені всі важливі моменти, у тому числі і оплата за роботу. Це означає, що відсутні зобов'язання щодо виплати зарплатиі є можливість при обчисленні податків прийняти витрати на послугу «Бухгалтер, що приходить» до зменшення податкової бази.

- В організаціях, що надають подібні послуги, працюють професійні та кваліфіковані фахівці, що говорить про високу якість та відповідальність при виконанні робіт.

- За договором оплата йде за конкретно обумовлений обсяг роботи, а не за «просиджування» в офісі, численні «чаювання» та «перекури», що знову ж таки економить фінанси компанії-наймача.

Вищевикладене підтверджує те, що послуга «Бухгалтер, що приходить» є однією з найдоступніших і затребуваних на ринку послуг з оподаткування та бухобліку.

Ми пропонуємо Вам послугу « Бухгалтер, що приходить»На вигідних умовах. Виїзд до Вашого офісу нашого фахівця включений у вартість послуг для наших постійних клієнтів. Ми можемо приїжджати до Вас в офіс, коли це необхідно. Зазвичай це відбувається 1-2 рази на місяць. Ми разом підписуємо необхідні документи, звітності, розбираємо поточні завдання.

Також на місці у клієнта ми вирішуємо такі питання:

- ведення бази 1С 7.7, 8.2 – будь-яка консультація щодо роботи програми, складання звітностей;

- ведення та архівування документації для ведення бухобліку

Для нових клієнтів – послуга платна, розраховується виходячи із трудовитрат у людино-годинах за фактом виконаних робіт та наданих консультаційних послуг.

Якщо Ви – фізична особа, бухгалтер, і потребуєте якісної консультації з питань звітування або хочете отримати допомогу по роботі з програмами 1С 7.7 або 8.2, то наш фахівець може Вам допомогти. Зателефонуйте чи напишіть нам, і ми будемо раді відповісти на Ваші запитання.

Звітна документація потрібна кожній фірмі, компанії, корпорації. Загалом, будь-якому підприємству, яке функціонує та виконує якусь діяльність. Бухгалтерський баланс складається з певною метою — показати повну картину фінансової ситуації даного підприємства за якийсь час, який називається звітним періодом і може встановлюватися індивідуально в рамках потреб об'єкта підприємницької діяльності.

Приклад заповнення форми 1

Перший лист:

Другий лист:

Як здається бухгалтерський баланс підприємства

Для того, щоб здати звітність правильно, необхідно складати баланс за певними вимогами. Відповідає їм у офіційному варіанті форма 1. Бухгалтерський баланс формою 1 заповнюють всі організації, які здають звітність.

Деякі організації можуть удосконалити цей бланк з урахуванням своїх потреб, але загальні вимоги мають бути дотримані, у тому числі має бути збережене кодування цього документа. До неї повинні додаватися пояснення у загальному порядку для звітності.

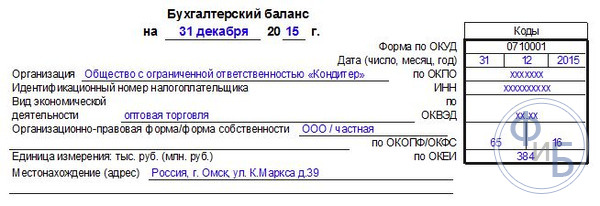

Форму за ОКУД 0710001 було затверджено відповідним наказом Мінфіну №66н як основний приклад для складання балансу. Вона складається з двох частин – , у яких і відображається вся основна інформація про фінансову діяльність об'єкта підприємництва.

Форма 1 при заповненні має такі вимоги:

- Правильність і достовірність інформації, що вноситься.

- Відсутність помилок та виправлень.

- Наявність всіх необхідних реквізитів під час заповнення титульної частини.

ОКУД 071001 може бути заповнена сумами у тисячах чи мільйонах. У тому випадку, коли обороти компанії дуже великі, що провокує появу в балансі великої кількості нулів, компанія може вибрати для себе зручне сумове скорочення із внесенням пояснення щодо нього до супровідних документів.

Повну інструкцію, як скласти баланс, можна побачити у цьому відео:

Суть бухгалтерського балансу

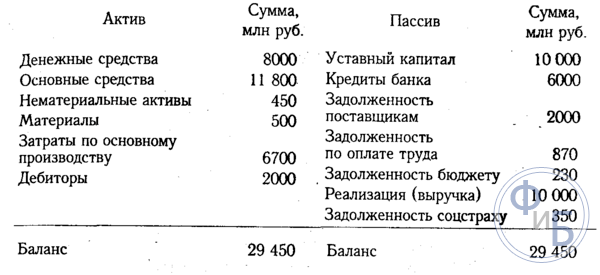

Складовими частинами цього виду звітності є Актив і Пасив, які мають розділи, а них розміщені групи бухгалтерських статей. Бухгалтерський баланс підприємства обов'язково має складатися згідно з цією структурою для повноцінного відображення всіх коштів у межах їх приналежності до статей, а потім і до розділів.

Усі показники фінансового стану діють саме на певний відрізок часу. Тому для складання правильної та об'єктивної думки щодо організації варто розглядати баланс, актуальний на даний час.

Існують різні види, прикладом яких є. Саме горизонтальний аналіз дозволяє скласти об'єктивну картину роботи організації з часом.

Бухгалтерський баланс необхідний як для внутрішнього розгляду та аналізу діяльності. Його ще обов'язково подають у пакеті звітності бухгалтерського характеру до податкової, а також до органів статистики.

Бухгалтерський баланс формою 1 здається щорічно до податкових органів разом із супроводжуючими документами. Деякі підприємства мають право складати спрощену форму звітності, а також не додавати пояснювальних документів. Це право регулюється Податковим Кодексом.

Може передаватися до органів податкового контролю самостійно або за довіреністю через представника, надсилатись поштою листом з описом вкладення, а також передаватись в електронному вигляді з використанням мережі Інтернет.

Варто зазначити, що якщо подання до розгляду балансу не відбувається вчасно, то об'єкт підприємницької діяльності може бути накладено штрафи. Також до адміністративної відповідальності може бути притягнута особа, яка відповідає за звітність.

Отже, для того, щоб подати звітність бухгалтерського спрямування до податкових органів, органів статистики, а також для внутрішнього розгляду, необхідний бланк бухгалтерського балансу, який підлягає заповненню відповідальною особою. Цей документ є дуже важливим для складання об'єктивної характеристики фінансового стану організації, а також правильності розподілу фінансів при її функціонуванні. З аналізу з балансу можна як скласти думку щодо стану фінансів, а й зробити деякі прогнози подальшої роботи.

Бухгалтерська звітність – узагальнена інформація, що стосується як фінансового, так і майнового стану організації, що розкриває результати її господарської та фінансової діяльності. Звітність складається, виходячи з даних бухгалтерського обліку.

До звітності входить інформація про форму бухгалтерського балансу, його зміст, звіт про прибуток і збитки підприємства, а також інші звіти та додатки. Складається бухгалтерська звітність послідовно, саме: від одного звітного періоду до іншого. Як правило, це місяць, квартал чи рік. Також бувають проміжні бухгалтерські звітності, складання яких викликано позаплановою аудиторською перевіркою чи іншими непередбаченими обставинами.

Склад бухгалтерської звітності, що застосовується починаючи з 2011 року:

- для організацій, які підпадають під обов'язковий аудит.

Форми бухгалтерської звітності затверджено "Про форми бухгалтерської звітності організацій".

У разі, коли дані, подані за періоди, не сходяться у показниках, потрібне обов'язкове їх коригування. Це відбувається згідно з правилами, встановленими нормативними актами. Скориговані дані повинні відображатися в пояснювальній записці, що додається до загальної бухгалтерської звітності і повинна містити в собі перелік пояснювальних причин, через які відбулася поправка початкових даних.

У разі затвердження бухгалтерської звітності, зміна деяких даних, у яких було знайдено спотворення та недоліки, можливе. При цьому обов'язковий залік між пасивом та активом балансу, а також між статтями прибутку та збитків.

Муніципальні (державні) організації мають надавати бухгалтерську звітність тим органам, які мають повноваження керувати державним майном. Бюджетні організації в обов'язковому порядку надають усі види звітності: місячну, квартальну та річну. Строки надання вказує уповноважений орган.

Решта інших організацій зобов'язані надавати бухгалтерську звітність за вказаними адресами в одному примірнику і, як правило, безкоштовно. Квартальна звітність організацій має бути надана протягом 30 календарних днів після закінчення кварталу. Річна звітність вимагає свого надання протягом тривалого терміну – 90 днів із моменту закінчення року.

Звітним роком надання бухгалтерської звітності всіх організацій вважається період із січня до 31 грудня. Для новостворених підприємств звітний рік вважається від дати реєстрації організації до 31 грудня.

Усі юридичних осіб зобов'язані здійснювати подання бухгалтерської звітності, причому, дана документація здається як і податкову структуру, і у статистичну інстанцію. До звітності обов'язково входять спеціалізовані форми документів 1 та 2, а також звіт про всі зміни, що відбуваються з капіталом, та спеціалізований звіт про рух грошових потоків на підприємстві. Обов'язковою умовою є складання аудиторського висновку, у якому відбивається достовірність усіх бухгалтерських звітів.

Слід зауважити, що ІП не здійснюють подання такої звітності, а певні підприємці, які належать до суб'єктів малої підприємницької діяльності, можуть використовувати спрощений варіант подання звітності. У спрощеній формі здаються лише фінансові результати показників. Фактично документ складається без певних деталей. Існують також програми, які формують надання більш розширених даних. Дані додатки заповнюються найбільш значущими показниками, без яких провести аналітичні дії роботи підприємства буде неможливо.

Будь-яка підприємницька діяльність приймає необхідність формування різних звітів, виходячи з яких здійснюється процес аналізу внутрішнього стану підприємства, а державні структури мають можливість оцінити правильність розрахунку податків та ін. Правильність складання даних документів залежить від детального вивчення всіх нюансів структури складання. Успішне ведення бізнесу також залежить від отриманих результатів, правильно проведеного аналізу, на підставі чого підприємство має можливість правильно розподілити кошти для інтенсивнішого розвитку своєї діяльності.

У п.5 ч.1 ст. 23 податкового законодавства визначається, що це види звітів обов'язково здаються у двох випадках, причому встановлено звітний період - рік. Якщо підприємство оформлює та розраховує проміжні звіти, то їх також можна здавати до податкової структури та відділення статистики. У цій статті ми розповімо про те, як оформляється бухгалтерська звітність за встановленими формами, з урахуванням усіх нюансів, та розкриємо суть правильного складання всіх обов'язкових рядків документів.

Баланс- Найзначніший документ, який фактично характеризує всі особливості діяльності організації за чітко визначений період. З балансу можна визначити поточне становище підприємства.

У цьому балансі здійснюється своєрідне поділ активів, і навіть зобов'язань. Причому, поділ здійснюється залежно від терміну погашення або звернення на підставі строків, на які видані ті чи інші зобов'язання або активи. Поділ складає короткострокову (незначний період) і довгострокову перспективу. Усі активи, а також зобов'язання вважаються короткостроковими, якщо термін тривалості операційного циклу не буде більшим за рік. Якщо ж термін буде більше року, то в даному випадку формується довгостроковість перспективи або зобов'язань.

Всі дані, які вносяться в даний баланс, здатні розкрити нюанси розвитку підприємства, фахівці організації на підставі балансу здійснюють аналіз діяльності, також слід сказати, що даний варіант звітності здається до податкової інстанції та статистичного відділу.

Законодавець встановлює чітко опрацьовану форму документа, прийняту Наказом Мінфіну Росії від 02.07.2010 № 66н. При цьому встановлюється, що при складанні балансу організація має право самостійно здійснити визначення всіх показників з урахуванням важливості тих чи інших параметрів.

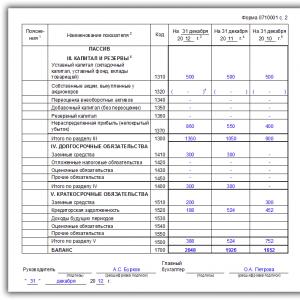

Баланс формою 1 містить у своєму складі дві основні частини:

- Актив;

- Пасив;

У розділі актив надаються дані щодо всіх ресурсів, які є в організації. У наступному розділі надається інформація щодо створення - появи активів. Особливість даного балансу у тому, що формується своєрідне рівність підсумків з пасивів і активам. Така структура обумовлена тим, що сформовано принцип подвійного запису.

Інструкція складання:

- У першому блоці активу міститься два розділи. Тут вказуються дані щодо необоротних та оборотних активів. Залишкові параметри вартості даних активів повинні бути проведені за рядком 1110. При цьому саме цей параметр дозволяє здійснити аналіз діяльності підприємства, дозволяє визначити, що об'єкт має можливість приносити економічні параметри вигоди в майбутньому, або вже приносить цю вигоду, а також об'єкт спрямований на довгострокову перспективу своєї роботи. Що ж до оборотних активів, то в даному випадку йдеться про фіксацію даних щодо вартості матеріальних запасів. Дані відображені у рядку 1210. Сюди включаються вартість сировини, а також матеріалів, усі витрати, що визначають незавершене виробництво. Вказується вартість товарів та продукції, які фактично закуплені та перебувають у наявності тощо;

- У пасиві сформовано три розділи. Кожен розділ включає необхідність детального опису даних. Капітал і резерви - розділ, куди входять всі дані, що стосуються капіталу статутного типу, і навіть часткою вкладників. Довгострокові зобов'язання - це відображення всіх позикових коштів та кредитних зобов'язань. Фактично, у цьому розділі відображається інформація, яка здатна розкрити мінусовий баланс підприємства з урахуванням довгострокової перспективи. Короткострокові зобов'язання є зазначенням сум позикових або кредитних коштів, які будуть повернуті протягом року.

Усі елементи пасивів та активів вважаються статтями балансу. Усі статті активу здатні розкрити сутність тих ресурсів, які є у підприємства, і можуть використовуватися як елемент розвитку, також визначається величина активів. Статті пасиву здатні розкрити всі дані щодо джерел освіти ресурсів. Фактично, визначаються дані щодо позикових та кредитних коштів, що дозволяє визначити ефективність таких дій та перспективи розвитку підприємства.

- Усі дані, що відображаються в балансі бухгалтерського типу обов'язково повинні відповідати тим даними, які були проведені в інших балансах на закінчення звітного періоду (кінець року). У разі проведення реорганізації здійснюється облік цього факту;

- Не допускається формування заліку між статтями пасивів та активів, між збитками та прибутком. У той же час законодавець передбачає можливість такого заліку, при цьому буде потрібно складання додаткового додатка;

- Усі статті щодо активів фактично мають бути підтверджені документами, що відображають проведення інвентаризації, розрахунків, зобов'язань та ін.

Типову форму документа затверджено законодавством. Проте, слід враховувати, що інформація, яка вноситься до документа визначається саме керівництвом підприємства, з урахуванням її значущості. Наприклад, мінімальні кредитні зобов'язання на незначний термін можуть і не відображатись у звітних документах. Але коли справа стосується кредиту, оформленого на кілька років, то такі дані неодмінно мають бути відображені у звіті.

Підприємство має право ґрунтуватися на формі 1, але створювати форму власного зразка. Проте, потрібно керуватися загальними правилами та вимогами щодо складання звітності бухгалтерського типу.

Встановлено необхідність вказівки у балансі обов'язкових реквізитів:

- Визначається дата, коли здійснюється процес складання балансу та дата звітного періоду часу, за який дана звітна документація складається та надається;

- Встановлюється необхідність вказати повну назву організації, причому законодавець вимагає, щоб зазначене найменування відповідало даним, зазначеним у статутних документах;

- Також слід зазначити номер платника податку, а також основні коди діяльності підприємства. Потрібно вказати класифікацію ОКОПФ та ОКФС. Вказуються одиниці вимірів, що використовуються у процесі складання документа, а також надається юридична адреса підприємства;

- Дата фактичного відправлення документа до відповідних інстанцій.

Усі сумові параметри статей балансу мають надаватися у тисячах рублів, відповідно, не вказуються десяткові знаки. Якщо підприємство має суттєві обороти, то дані можуть бути надані в мільйонах. Усі суми певних активів можуть наводитися як загальна сума, з урахуванням розкриття в поясненнях, що додаються до балансу. Але такі дії проводяться в тому випадку, якщо показники не мають важливого значення, і їх можна узагальнити.

Перший розділ: Необоротні кошти:

- Це певні твори науки, програми, винаходи, моделі, секрети виробництва і навіть ділова репутація. Сюди входять усі витрати на дослідження, що відображаються у рахунку 04, а в балансі зазначаються у рядку 1120. Також зазначаються пошукові активи. Дані показники повинні відображатися у рядках 1130 та 1140;

- Обов'язково вказуються основні активи у рядку 1150. Фактично, у рядку відображається інформація про основні засоби, як про первісну вартість. До цих коштів також прийнято відносити майно, отримане підприємством за договором лізингу, і навіть всі об'єкти, які обов'язково проходять державну реєстрацію права власності;

- Формується опис інформації про вкладення фінансового типу. Встановлюється поділ на короткострокові варіанти вкладень, якщо термін не більше року, а також триваліші інвестиції. Для вказівки сум довгострокових вкладень відведено рядок 1170. Тут же відображаються всі інвестиції, що вкладаються в дочірні підприємства, придбання акцій тощо;

- Є розділ – довгострокові активи, що відображаються у рядку 1190, дані формуються у разі, якщо потрібно відобразити позики довгострокового характеру, термін яких перевищує один рік. Також є короткострокові вкладення, що проводяться за рядком 1230;

- Відкладені активи вказуються в ладі 1180, причому спрощенці не заповнюють цей рядок, але не ставлять прочерк, а просто залишають його порожнім. У рядку 1190 зазначаються дані, що стосуються решти активів необоротного типу.

Другий розділ: активи оборотного типу:

- Насамперед зазначаються дані щодо оборотних запасів. Формується вказівка вартості всіх матеріальних запасів, які є у підприємства. Дані відображаються у рядку 1210. Показник не потрібно розшифровувати. Але якщо включення до рядка 1210 мають важливе значення, наприклад, поділ на витрати незавершеного виробництва та витрати на сировину, то в даному випадку формується необхідність здійснення розшифрування даних;

- Вказується ПДВ, дані зазначаються у рядку 1220. Спрощенці не заповнюють цей рядок, оскільки вхідний ПДВ вони відображають за рахунками 19, і фактично, за цією системою оподаткування ПДВ не сплачується;

- У рядку 1230 визначаються дані дебіторської заборгованості. У рядку вказується інформація про короткострокові боргові зобов'язання. Вкладення фінансового типу відображаються у рядку 1240. Показник визначає ті види коштів, які були надані як позика на рік (не більше);

- Заповнюється рядок із показниками грошових еквівалентів та коштів. Щоб заповнити дані рядки, фактично потрібно буде підсумовувати всі грошові еквіваленти - залишки за рахунками, кошти за рахунками 50, 55, 52, 57. У рядку 1260 можна вказати решту оборотних активів, які не можна було внести в іншу графу документа.

Третій розділ: Капітал та резерви:

- Вказуються дані статутного капіталу у рядку 1310. Сума, зазначена у цьому рядку, має чітко співпадати з тими даними, що закріплені статутними документами;

- Обов'язково вказуються дані, що відображають наявність власних акцій, які в процесі діяльності було придбано організацією в акціонерів. Такі дані вносяться до рядка 1320. У разі, коли власні акції були викуплені назад, після чого перепродані вони вважаються активом. Отже, їх дані мають бути внесені до рядка 1260;

- Усі інші оборотні активи вносяться до рядка 1340. Тут показується фактична дооцінка всіх об'єктів та тих активів нематеріального типу, що проводяться за рахунком додаткового капіталу;

- Капітал додаткового типу без переоцінки відображається у рядку 1350. Показник для цього рядка відображається лише без суми переоцінки. Далі слідує рядок з резервними капіталами, їхній залишок відображається у рядку 1360. Розшифровка всіх даних по резервному капіталу потрібна тоді, коли якісь дані мають суттєве, дуже важливе значення для аналізу роботи підприємства;

- Обов'язково зазначаються значення непокритого збитку. Усі нерозподілені варіанти прибутку мають бути відображені у рядку 1370. І сюди ж вносяться дані про суму непокритого збитку. Ця сума відображається в дужках. Певні показники даного збитку або нерозподіленого прибутку можуть бути розшифровані в додаткових рядках. Фактично, можна здійснити надання більш точного фінансового результату щодо прибутку та збитку.

Четвертий розділ: зобов'язання довгострокового плану

Відразу формується вказівка на позикові кошти. Заповнюється рядок 1410, до якого вносяться дані щодо заборгованості підприємства з усіх довгострокових операцій. Фактично, тут відображаються дані зобов'язань кредитного та позик, з урахуванням того, що їх виконання здійснюватиметься протягом більш ніж одного року. Платники податку, на отриманий прибуток, зобов'язані здійснювати складання рядка 1420;

Усі оціночні зобов'язання відображаються у рядку 1430, також слід зазначити, що умовні зобов'язання та активи не завжди відображаються в документі, оскільки організація може не визнавати у бухгалтерському обліку дані показники;

Усі інші зобов'язання відображаються у рядку 1450.

П'ятий розділ: зобов'язання короткострокового типу

- Усі кошти, які були отримані організацією на короткий період часу, відображаються у рядку 1510;

- Загальна сума кредитної заборгованості повинна бути відображена у рядку 1520. Якщо сума боргу є суттєвою, то її потрібно не узагальнювати, а розписати з урахуванням суттєвих кредитних зобов'язань;

- Рядок 1530 заповнюється у разі, якщо ваша компанія отримує певні бюджетні кошти або суми на цільове фінансування;

- Оціночні зобов'язання зазначаються у рядку 1540, але тільки в тому випадку, якщо компанія визнає цей варіант використання зобов'язань.

Це звітна форма, яка у своєму складі містить відомості про витрати, доходи та результати фінансової діяльності. Форма затверджена законодавством, у ній міститься інформація про всі дії організації. За допомогою складання цього документа можна визначити раціональність діяльності організації, розрахувати прибуток та ін.

У бланку цього документа формується необхідність надання таких відомостей:

- Вказівка періоду, протягом якого здійснюється надання даних, і навіть дати, надання відомостей про організацію, і навіть зазначення одиниць виміру;

- Далі слідує таблиця з показниками звітності. Це номер пояснень, дані показників та спеціалізовані коди, а також графа з величиною показників за чітко визначений звітний період. І така сама графа із показниками, які були надані минулого року.

Як здійснюється складання форми 2?

- Вказуються дані виручки у рядку 2110. Потрібно показати всі дані щодо доходів, що стосуються звичайних видів діяльності підприємства.

- У рядку 2120 потрібно буде вказати собівартість продажу. Фактично здійснюється зазначення суми витрат за всіма видами діяльності підприємства. Наприклад, витрати, що формуються на підставі виробництва продукції, придбання сировини, виконання певних робіт;

- У рядку 2100 потрібно буде зазначити валовий результат. Це дані звичайної прибутку крім всіх управлінських, і навіть комерційних витрат. Щоб здійснити розрахунок цього показника, необхідно із суми виручки здійснити відрахування суми собівартості продажів. Якщо формується негативний показник, він указується у дужках (використовуються круглі дужки);

- Усі комерційні витрати, що формуються на підприємстві, вносяться до рядка 2210, а витрати управлінського характеру зазначаються у рядку 2220;

- У рядку 2200 формується зазначення даних у вигляді прибутку або збитку підприємства. Розрахунок здійснюється за допомогою відрахування витрат комерційного та управлінського типу від суми валового прибутку;

- Усі доходи, які отримані непрямим шляхом, відображаються у рядку 2310, наприклад, зазначення дивідендів або вартості майна. Дохід, отриманий від участі в інших організаціях, зазначається у рядку 2310, а відсотки, які отримує підприємство за позиками та цінними паперами зазначаються у рядку 2320;

- Відсотки, які компанія сплачуватиме сама, зазначаються у рядку 2330, а інші витрати у наступних двох рядках;

- У рядку 2300 зазначається прибуток від оподаткування. Цей рядок показує бухгалтерський прибуток або збиток від діяльності підприємства, а ось показники поточного податку повинні бути відображені у рядку 2410.

Чистий прибуток повинен бути відображений у рядку 2400. Після складання даної таблиці здійснюється надання довідкової інформації. Зазначаються результати переоцінки активів необоротного типу, причому без урахування чистого прибутку. Обов'язково потрібно вказати результати всіх операцій, які не включали чистий прибуток. Надаються дані про сукупний фінансовий результат та ін.

Ця форма має бути підписана керівником. Раніше документ обов'язково підписувався головним бухгалтером, сьогодні документ не повинен містити даний реквізит, але водночас законодавець не забороняє постановку підпису бухгалтера на документі.

Висновки

Необхідність підприємців та юридичних осіб – складання спеціалізованої документації бухгалтерського типу. Певні документи ІП не складають, також спрощено систему надання бухгалтерських балансів для підприємств, які працюють у малій сфері бізнесу. Складання форми 1 та 2 має масу нюансів. Проте законодавець чітко розробив форми документів і надав інструкцію, на підставі якої процес заповнення документації стає більш простим і швидким.

Наповнення форми 2 є простим процесом. Форма представлена як таблиці, куди просто необхідно внести певні дані про діяльність підприємства. Що ж до форми 1, то структура її складання буде складнішою, оскільки потрібно вказувати масу різних даних, перевірки податкової структурою, і навіть для статистичного відділу. Форми документів, які потрібно складати відповідно до норм законодавства, можна знайти на офіційному сайті ФНП. Саме тут ви зможете знайти актуальні форми, які потрібно заповнювати саме зараз.

Також у мережі можна переглянути масу відео з питання складання бухгалтерських балансів, ось відео, яке неодмінно допоможе вам у цьому питанні.

Усі російські організації, і навіть офіційні представництва іноземних підприємств біля нашої країни мають звітувати про своє фінансово-економічному становищі за звітний рік. Це зобов'язання регламентовано законом «Про бухоблік» № 402-ФЗ.

Також у законі передбачені «поблажки» для деяких категорій економічних суб'єктів, які мають право вести бухгалтерський облік у спрощеному вигляді. Однак, незалежно від способу ведення бухобліку, основного чи спрощеного, форма № 1 є обов'язковою для всіх економічних суб'єктів: організацій, ІП та приватників.

Цього року доведеться формувати звітність за 2018 рік. Актуальну форму затверджено наказом Мінфіну Росії № 66н від 02.07.2010.

Форма 1 «Бухгалтерський баланс», завантажити бланк Word

Завантажити бланк бухгалтерського балансу 2019, excel

Бухгалтерський баланс з кодами рядків, бланк, excel

Як заповнити баланс

При заповненні форми № 1 слід керуватися розділом 4 наказу Мінфіну РФ від 06.07.1999 № 43н (ред. Від 08.11.2010). Визначимо ключові правила заповнення звітного документа:

- заповнюйте показники звіту відповідно до фактичних залишків по бухрахунках на звітну дату, сформованих з урахуванням вимог ПБО та облікової політики компанії;

- відображайте показники в грошовому вираженні у валюті РФ - в рублях, у тисячах рублів або в мільйонах рублів;

- операції здійснені в іноземній валюті перерахуйте за курсом, встановленим на день здійснення операції;

- якщо компанія має мережу філій, то за підсумками року повинен формуватися єдиний бухгалтерський баланс (головна компанія плюс філії);

- до короткострокових активів та зобов'язань відносите показники, що існують не більше 12 місяців, до довгострокових – існування більше одного року;

- майно та основні фонди слід відображати за «чистою» вартістю, тобто з урахуванням амортизаційних відрахувань та інших витрат, передбачених ПБО.

Пропонуємо просту шпаргалку із заповнення форми № 1.

Приклад заповненої форми

Коли і куди звітувати

За 2018 р. надати бухгалтерську звітність за формою № 1 потрібно одразу до кількох організацій: ФНП та Росстат — для всіх організацій та ІП, до Міністерства юстиції та (або) до Міністерства фінансів Росії — для некомерційних організацій та бюджетників. За додатковим запитом бухоблік може бути затребувана засновником або власниками компанії.

Надати баланс до Податкової інспекції та Росстату за 2018 р. потрібно не пізніше 90 календарних днів з першого дня року, наступного за звітним періодом. Тобто, не пізніше 31.03.2019. Однак у 2019 році 31 березня випадає на вихідний день, отже діє правило перенесення. Отже, останній термін здачі бухгалтерського балансу за 2018 р. — 01.04.2019.

Для організацій бюджетної сфери можуть бути інші терміни подання звітності, більш ранні. Ця інформація доводиться до установ в установленому порядку.

Звітність, здана до Мінфіну, Мін'юсту чи засновника, не скасовує обов'язки звітувати перед Федеральною податковою службою та Територіальними органами статистики у зазначені терміни.

Терміни здачі для «особливих» випадків

Зазначимо, що для новоутворених, ліквідованих та реорганізованих підприємств терміни дещо інші. Розглянемо останні дати подання звітності для таких компаній:

- Створення. Організація, яка утворена до 30.09.2018, зобов'язана відзвітувати за загальноприйнятими правилами, тобто до 01.04.2019. А ось ті компанії, які були утворені після 30.09.2018, мають звітувати не у 2019, а у 2020 р. Тобто за звітний період 2019 року плюс термін існування у 2018 році.

- Реорганізація. Компанія має відзвітувати через три місяці після внесення останніх змін до ЄДРЮЛ. Це правило встановлено не лише для фірм, які продовжили свою діяльність, але й для «приєднаних» компаній, які завершили свою діяльність.

- Ліквідація. Установа, яка завершила свою діяльність офіційно, зобов'язана надати звітність не пізніше ніж за три календарні місяці з дати внесення відповідних записів до ЄДРЮЛ.