فرم گزارش 1. صورت های حسابداری. گزارش نتایج مالی

در عمل خود، ما از قیمتهای شناور به جای قیمتهای کاملاً تنظیمشده برای ارائه خدمات حسابداری استفاده میکنیم. اول از همه، ما روی تجارت مشتری تمرکز می کنیم: تعداد تراکنش ها، اعمال، صورتحساب ها و دستورات پرداخت و همچنین سایر اسناد. ما همچنین بررسی می کنیم که از چه سیستم مالیاتی استفاده می شود. بر این اساس، ما هزینه خدمات خود را با تعداد عملیات تعیین می کنیم. ما از روش نیروی کار استفاده نمی کنیم زیرا درک می کنیم که مشتری ما پول می دهد فقط برای کار واقعی، نه برای استراحت یا وقت. هزینه خدمات حسابداری برای مشتریان ما در ماه های مختلف ممکن است متفاوت باشد، یعنی اگر مشتری در یک ماه تعداد تراکنش های خود را کاهش دهد (زمان بد، فصلی و غیره)، ما هزینه کامل را از او دریافت نمی کنیم. همانطور که هیچ دو شرکتی شبیه هم نیستند، ما قالب ها را دوست نداریم.

ما به هر مشتری به صورت جداگانه نزدیک می شویم - این اصل اصلی کار ما است! ما به مشتریان خود تنها بهترین راه حل ها را ارائه می دهیم که با تمرین و زمان آزمایش شده اند.

پشتیبانی عملیاتی

«سوال بد سؤالی است که پرسیده نشود»

حکمت عامیانه

ما به کلیه مشتریانی که با ما قرارداد بسته اند خدمات حسابداری (حقوقی) ارائه می دهیم هر گونه رایگانمشاوره عملیاتی در سوالی هستدر خدمات حسابداری و حقوقی مطمئن باشید که ما می توانیم در اسرع وقت پاسخ سوال شما را آماده کنیم. همیشه می توانید از وسایل ارتباطی موجود استفاده کنید:

تلفن پشتیبانی - 89060313242, 89157109500;

فرم بازخورد در وب سایت

مشاوره شخصی - در دفتر.

همچنین میتوانید با استفاده از خدمات «تخصص بازدیدکننده» از مشاوره در مطب خود کمک بگیرید.

ارسال الکترونیکی گزارشات

بنا به درخواست شما، می توانید گزارش خود را ارسال کنید یا از طریق شرکت ما: با استفاده از پیک به صورت کاغذی یا الکترونیکی. فن آوری های امروزی امکان ارسال گزارش ها به صورت الکترونیکی و بدون ترک صندلی را فراهم می کند. اگر قبلاً لازم بود گزارشی را برای ارسال آن در دفتر بازرس چاپ کنید، اکنون همه چیز را می توان به سرعت انجام داد: از طریق اینترنت، با فشار دادن چند دکمه. ما با بزرگترین شرکت روسی "Tensor" کار می کنیم که یک برنامه جامع را ارائه می دهد. گزارش گیری الکترونیکی SBS++" این برنامه گزارش ها را به صورت الکترونیکی به تمام مقامات لازم - خدمات مالیاتی فدرال، صندوق بازنشستگی فدراسیون روسیه، صندوق بیمه اجتماعی، Rosstat و غیره در صورت نیاز بارگذاری می کند.

روش ارسال گزارش الکترونیکی به شرح زیر است: مالیات دهنده گزارش تهیه شده را از طریق اپراتور مخابراتی به اداره مالیات (و همچنین به صندوق بازنشستگی روسیه، Rosstat یا صندوق بیمه اجتماعی) ارسال می کند. اسناد با امضای دیجیتال الکترونیکی امضا می شوند که مشابه امضای دست نویس است. مؤدی تأییدیه ای دریافت می کند که گزارش ها به بازرسی تحویل داده شده است. این تاییدیه دارای اعتبار قانونی است و زمانی که بازرسی گزارش را دریافت می کند، زمان ارائه آن است.

مزایای اصلی ارسال گزارش به صورت الکترونیکی از طریق «گزارشدهی الکترونیکی SbiS++»:

- اگر خودتان گزارش ها را ارسال می کنید، دیگر نیازی به ایستادن در صف های خدمات مالیاتی فدرال/PFR/FSS ندارید.

- شما می توانید حداقل 24 ساعت شبانه روز بدون خروج از محل کار خود مدارک را به مقامات مختلف ارسال کنید.

- سرعت ارسال - گزارش الکترونیکی به طور متوسط در 5 دقیقه ارسال می شود.

- شما نیازی به آمدن/امضای گزارش ندارید، ما این کار را با استفاده از برنامه انجام خواهیم داد و در زمان صرفه جویی خواهید کرد.

- سیستم امنیتی داخلی، محافظت در برابر دسترسی غیرمجاز را تضمین می کند.

می توانید در مورد کار برنامه گزارش الکترونیکی SBS++ در وب سایت شرکت اطلاعات بیشتری کسب کنید - http://sbis.ru/ . همچنین می توانید با شماره تلفن 89060313242 با متخصصین ما مشورت کنید.

ما تمام کارهای لازم را برای راه اندازی و خودکارسازی فرآیندهای تخلیه انجام می دهیم.تنها کاری که باید انجام دهید این است که با این طرح موافقت کنید.

حسابداری از راه دور

ما به شما پیشنهاد می کنیم عملیات حسابداری از راه دوربا شرایط برون سپاری بله، ما از ساعت 9 تا 18 در دفتر شما نیستیم، اما این بدان معنا نیست که کار را به موقع انجام نمی دهیم. ما بر اساس قرارداد خدمات حسابداری ارائه خدمات با کیفیت بالا را به شما تضمین می کنیم. مشاوره برای شما رایگان است! البته می توانید یک حسابدار استخدام کنید و او را به کارکنان خود اضافه کنید، اما امروزه این طرح (به ویژه در حسابداری) مثل قبل کارآمد نیست.

مزایای برون سپاری حسابداری از راه دور امروز آشکار است:

- شما فقط برای مقدار کار واقعی انجام شده پرداخت کنیدبدون پرداخت هزینه های نیروی کار یک کارمند تمام وقت. اصل: انجام و دریافت شد.

- هزینه های مربوط به سوابق پرسنل را متقبل نمی شوید.

- هیچ هزینه ای برای سازماندهی یک محل کار وجود نداردبرای یک کارمند تمام وقت (کامپیوتر، مبلمان، نرم افزار);

- صرفه جویی در برنامه های حسابداری و به روز رسانی("1C" امروز یک لذت گران قیمت است).

- هزینه های خدمات یک شرکت حسابداری می تواند به عنوان هزینه حذف شود.و پایه مالیاتی را کاهش دهید (اگر یک سیستم مالیاتی ساده شده 15٪ یا یک سیستم مالیاتی خاص دارید، این موضوع مرتبط است).

- هزینه خدمات حسابداری کمتر است،از حقوق یک متخصص تمام وقت (به طور متوسط 5-10٪ در بازار)؛

- شرکت حسابداری مشتریان «متنوع» دارددر زمینه های مختلف فعالیت - ساخت و ساز، تجارت عمده و خرده فروشی، خدمات، سازمان های غیر انتفاعی و غیره.

حسابداری از راه دور توسط ما تحت یک قرارداد انجام می شود. در صورت لزوم، ما به دفتر شما می آییم تا تمام مدارک لازم را امضا کنیم. ارائه گزارش ها و حسابداری مطابق با قوانین فعلی فدراسیون روسیه، PBU و سایر اسناد نظارتی انجام می شود. هر مشتری در پایگاه داده 1C فهرست شده است؛ در صورت لزوم، ما تمام داده های مورد علاقه شما را به شما منتقل می کنیم.

کار با ما از راه دور آسان و راحت است!

متخصص ویزیت

سرویس " حسابدار ورودی» یک راه حل ایده آل برای شرکت هایی با کارکنان متوسط و گردش اسناد کم است. مشتریان اصلی این سرویس کارآفرینان فردی و کسب و کارهای کوچک و متوسط هستند. شرکتهای بزرگ نیز هر از گاهی از خدمات «حسابدار آینده» استفاده میکنند. این زمانی اتفاق می افتد که نیاز به جایگزینی یک متخصص بیمار یا در طول مرخصی زایمان و همچنین تعطیلات برنامه ریزی شده سالانه یا در فرآیند تشکیل ستاد کارکنان دائمی باشد.

مزایای استفاده از سرویس "حسابدار آینده".

هستند:

- حسابدار بازدید کننده در جایی در کنار (در خانه یا در دفتر دیگری) کار می کند و در صورت نیاز به شرکت می آیدکه هزینه های مالی اضافی برای محل کار، کامپیوتر، دفتر و سایر لوازم کار را حذف می کند.

- رابطه با حسابدار بازدید کننده توسط قرارداد تعیین می شود که تمام نکات مهم از جمله پرداخت برای کار را منعکس می کند. این به آن معنا است عدم تعهد به پرداخت دستمزدو می توان در هنگام محاسبه مالیات، هزینه های سرویس "حسابدار بیا" را برای کاهش پایه مالیاتی قبول کرد.

- در سازمان هایی که چنین خدماتی ارائه می دهند، متخصصان حرفه ای و واجد شرایط کار می کنندکه بیانگر کیفیت و مسئولیت پذیری بالا در هنگام انجام کار می باشد.

- تحت قرارداد پرداخت برای مقدار مشخص کار توافق شده استو نه برای "نشستن" در دفتر، "میهمانی های چای" متعدد و "تعطیلات سیگار"، که دوباره باعث صرفه جویی در مالی شرکت استخدام کننده می شود.

موارد فوق تایید می کند که خدمات "بیا حسابدار" یکی از مقرون به صرفه ترین و پر تقاضاترین خدمات مالیاتی و حسابداری در بازار است.

ما به شما خدمات ارائه می دهیم " حسابدار ورودی» با شرایط مطلوب بازدید از دفتر شما توسط متخصص ما شامل هزینه خدمات برای مشتریان دائمی ما می شود. در صورت لزوم می توانیم به دفتر شما بیایم. این معمولا 1-2 بار در ماه اتفاق می افتد. ما با هم اسناد لازم، گزارش ها و تجزیه و تحلیل وظایف جاری را امضا می کنیم.

ما همچنین مشکلات زیر را در محل مشتری حل می کنیم:

- حفظ پایگاه داده 1C 7.7، 8.2 - هرگونه مشاوره در مورد عملکرد برنامه، گزارش.

- نگهداری و بایگانی اسناد برای اهداف حسابداری

برای مشتریان جدید، خدمات پرداختی بر اساس هزینه نیروی کار بر حسب ساعت کار بر اساس کار انجام شده و خدمات مشاوره ای ارائه شده محاسبه می شود.

اگر فردی، حسابدار هستید و به مشاوره باکیفیت در مورد مشکلات گزارش نیاز دارید یا می خواهید برای کار با برنامه های 1C 7.7 یا 8.2 کمک بگیرید، متخصص ما می تواند به شما کمک کند. با ما تماس بگیرید یا بنویسید و ما خوشحال خواهیم شد که به سوالات شما پاسخ دهیم.

مستندات گزارش برای هر شرکت، شرکت، شرکت ضروری است. به طور کلی هر بنگاهی که فعالیت می کند و انجام می دهد. ترازنامه برای یک هدف خاص تنظیم می شود - برای نشان دادن تصویر کاملی از وضعیت مالی یک شرکت معین برای یک دوره زمانی معین که دوره گزارش نامیده می شود و می تواند به صورت جداگانه در چارچوب نیازهای کسب و کار تنظیم شود. وجود، موجودیت.

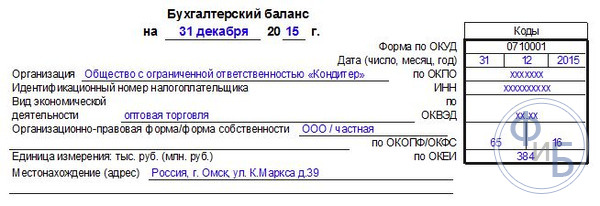

نمونه ای از پر کردن فرم 1

برگه اول:

برگه دوم:

نحوه ارائه ترازنامه شرکت

به منظور ارائه صحیح گزارش ها، لازم است با توجه به شرایط خاص، ترازنامه تنظیم شود. فرم 1 به آنها در نسخه رسمی پاسخ می دهد.ترازنامه در فرم 1 توسط همه سازمان هایی که گزارش ارائه می کنند پر می شود.

برخی از سازمان ها ممکن است این فرم را متناسب با نیازهای خود بهبود بخشند، اما الزامات کلی باید رعایت شود، از جمله حفظ رمزگذاری این سند. باید همراه با توضیحات به صورت کلی گزارش دهی باشد.

فرم OKUD 0710001 با حکم مربوطه شماره 66n وزارت دارایی به عنوان نمونه اصلی برای تنظیم ترازنامه تصویب شد. این شامل دو بخش است - که تمام اطلاعات اساسی در مورد فعالیت های مالی واحد تجاری را منعکس می کند.

فرم 1 پس از پر شدن دارای شرایط زیر است:

- صحت و اعتبار اطلاعات وارد شده.

- بدون خطا یا اصلاح.

- در دسترس بودن تمام جزئیات لازم هنگام پر کردن قسمت عنوان.

OKUD 071001 را می توان با مقادیر هزاران یا میلیونی پر کرد. در مواردی که گردش مالی شرکت بسیار زیاد است که باعث ایجاد تعداد زیادی صفر در ترازنامه می شود ، شرکت می تواند کاهش مبلغ مناسبی را برای خود انتخاب کند و توضیحی برای آن در اسناد همراه درج کند.

دستورالعمل های کامل در مورد نحوه ایجاد تعادل را می توانید در این ویدیو مشاهده کنید:

ماهیت ترازنامه

اجزای این نوع گزارشگری دارایی و بدهی است که دارای بخشهایی بوده و شامل گروهی از اقلام حسابداری می باشد. ترازنامه یک شرکت باید مطابق با این ساختار تنظیم شود تا تمام وجوه در چارچوب متعلقات آنها به مقالات و سپس به بخش ها نمایش داده شود.

تمام شاخص های وضعیت مالی برای یک دوره زمانی مشخص معتبر هستند. بنابراین، برای ایجاد یک نظر صحیح و عینی در مورد سازمان، ارزش آن را دارد که تعادلی را که در یک زمان معین مربوط می شود، در نظر گرفت.

انواع مختلفی دارد که نمونه ای از آنهاست. این تحلیل افقی است که به شما امکان می دهد تصویری عینی از عملکرد سازمان در طول زمان ایجاد کنید.

ترازنامه نه تنها برای بررسی داخلی و تجزیه و تحلیل فعالیت ها مورد نیاز است. همچنین لازم است به عنوان بخشی از بسته گزارش حسابداری به اداره مالیات و همچنین به مقامات آماری ارائه شود.

ترازنامه در فرم 1 سالی یک بار به همراه مدارک همراه به سازمان امور مالیاتی ارائه می شود. برخی از شرکت ها حق دارند یک فرم گزارش ساده ارائه دهند و اسناد توضیحی را ضمیمه نکنند. این حق توسط قانون مالیات تنظیم می شود.

می توان آن را به طور مستقل یا توسط نماینده از طریق یک نماینده به مقامات کنترل مالیاتی ارسال کرد، از طریق پست با لیستی از پیوست ها ارسال شد و همچنین به صورت الکترونیکی با استفاده از اینترنت منتقل شد.

شایان ذکر است که اگر ترازنامه برای رسیدگی به موقع ارائه نشود، ممکن است جریمه هایی برای واحد تجاری اعمال شود. همچنین ممکن است مسئول گزارش دهی مسئولیت اداری داشته باشد.

بنابراین برای ارسال گزارشات حسابداری به ادارات مالیاتی، مراجع آماری و همچنین بررسی داخلی نیاز به فرم ترازنامه دارید که باید توسط شخص مسئول پر شود. این سند برای تدوین شرح عینی وضعیت مالی سازمان و همچنین توزیع صحیح منابع مالی در طول فعالیت آن بسیار مهم است. بر اساس تجزیه و تحلیل ترازنامه، شما نه تنها می توانید در مورد وضعیت مالی نظر دهید، بلکه می توانید برخی از پیش بینی ها را برای کارهای آینده نیز انجام دهید.

صورت های حسابداری اطلاعات کلی مربوط به وضعیت مالی و دارایی یک سازمان است که نتایج فعالیت های اقتصادی و مالی آن را افشا می کند. گزارشگری بر اساس داده های حسابداری تهیه می شود.

گزارشگری شامل اطلاعاتی در مورد شکل ترازنامه، محتویات آن، صورت سود و زیان شرکت و همچنین سایر گزارش ها و برنامه های کاربردی است. صورتهای مالی به ترتیب تهیه می شوند، یعنی: از یک دوره گزارشگری به دوره دیگر. به طور معمول این یک ماه، سه ماهه یا سال است. صورتهای مالی میان دوره ای نیز وجود دارد که تهیه آنها ناشی از حسابرسی برنامه ریزی نشده یا سایر شرایط پیش بینی نشده است.

ترکیب صورتهای مالی استفاده شده از سال 2011:

- برای سازمان های مشمول حسابرسی اجباری.

فرم صورتهای مالی «در قالب صورتهای مالی سازمانها» تصویب شده است.

در صورتی که داده های ارائه شده برای دوره ها در شاخص ها مطابقت نداشته باشد، تنظیم اجباری آنها مورد نیاز است. این امر مطابق با قوانین تعیین شده توسط مقررات اتفاق می افتد. داده های تعدیل شده باید در یادداشت توضیحی ضمیمه صورت های مالی عمومی نمایش داده شوند و باید حاوی فهرستی از دلایل توضیحی برای اصلاح داده های اصلی باشد.

در صورت تایید صورت های مالی، امکان تغییر برخی از داده هایی که در آنها تحریف و حذفیات وجود دارد وجود دارد. در این حالت، بین بدهیها و داراییهای ترازنامه و همچنین بین اقلام سود و زیان باید جبران شود.

سازمان های شهرداری (دولتی) باید صورت های مالی را به آن دسته از ارگان هایی که اختیار مدیریت اموال دولتی را دارند ارائه کنند. سازمان های بودجه ای موظف به ارائه انواع گزارش های ماهانه، فصلی و سالانه هستند. مهلت ارائه توسط نهاد مجاز مشخص می شود.

سایر سازمان ها موظفند صورت های مالی را به آدرس های مشخص شده در یک نسخه و به عنوان یک قاعده رایگان ارائه دهند. گزارش فصلی سازمان ها باید ظرف 30 روز تقویمی پس از پایان فصل ارائه شود. گزارش سالانه مستلزم ارائه در دوره طولانی تری است - 90 روز از پایان سال.

سال گزارشی برای تهیه صورتهای مالی کلیه سازمانها دوره اول ژانویه تا 31 دسامبر در نظر گرفته شده است. برای شرکت های تازه ایجاد شده، سال گزارش از تاریخ ثبت سازمان تا 31 دسامبر محاسبه می شود.

کلیه اشخاص حقوقی موظف به ارائه صورت های مالی هستند و این مستندات هم به سازمان مالیاتی و هم به سازمان آماری ارائه می شود. گزارش باید شامل فرم های تخصصی اسناد 1 و 2 و همچنین گزارشی در مورد کلیه تغییراتی که با سرمایه رخ می دهد و گزارش تخصصی در مورد جریان های نقدی در شرکت باشد. یک پیش نیاز، تهیه گزارش حسابرس است که منعکس کننده قابلیت اطمینان کلیه گزارش های حسابداری باشد.

لازم به ذکر است که کارآفرینان انفرادی چنین گزارشاتی را ارائه نمی کنند و کارآفرینان خاصی که در زمره مشاغل کوچک طبقه بندی می شوند می توانند از نسخه ساده گزارش دهی استفاده کنند. فقط نتایج مالی شاخص ها به شکل ساده شده ارائه می شود. در واقع سند بدون جزئیات خاصی تنظیم شده است. همچنین برنامه هایی وجود دارند که داده های پیشرفته تری را ارائه می دهند. این برنامه ها با مهمترین شاخص ها پر شده اند که بدون آنها انجام اقدامات تحلیلی در مورد عملکرد شرکت غیرممکن خواهد بود.

هر فعالیت تجاری مستلزم تشکیل گزارش های مختلفی است که بر اساس آن فرآیند تجزیه و تحلیل وضعیت داخلی شرکت انجام می شود و سازمان های دولتی این فرصت را دارند که صحت محاسبات مالیاتی و غیره را ارزیابی کنند. صحت آماده سازی این اسناد به مطالعه دقیق تمام تفاوت های ظریف ساختار آماده سازی بستگی دارد. کسب و کار موفق همچنین به نتایج به دست آمده بستگی دارد، تجزیه و تحلیل درست انجام شده، که بر اساس آن شرکت این فرصت را دارد که به درستی وجوه را برای توسعه فشرده تر فعالیت های خود توزیع کند.

در بند 5، بخش 1، هنر. 23 قانون مالیات تعیین می کند که انواع گزارش ها باید در دو نسخه ارائه شود و دوره گزارش یک سال تعیین شده است. اگر بنگاهی گزارش های میان دوره ای را تهیه و محاسبه کند، می توان آنها را به سازمان مالیاتی و اداره آمار نیز ارسال کرد. در این مقاله ما در مورد نحوه تهیه صورت های مالی طبق فرم های تعیین شده با در نظر گرفتن تمام تفاوت های ظریف صحبت خواهیم کرد و جوهر تهیه صحیح تمام خطوط اسناد اجباری را آشکار خواهیم کرد.

تعادل- مهم ترین سندی که در واقع تمام ویژگی های فعالیت های سازمان را در یک دوره زمانی مشخص مشخص می کند. بر اساس ترازنامه، می توانید موقعیت فعلی شرکت را تعیین کنید.

این ترازنامه نوعی تفکیک دارایی ها و بدهی ها را فراهم می کند. علاوه بر این، تقسیم بسته به تاریخ سررسید یا گردش بر اساس دوره هایی که برای آنها تعهدات یا دارایی های خاصی صادر شده است انجام می شود. این تقسیم بندی به چشم انداز کوتاه مدت (دوره کوتاه مدت) و بلند مدت انجام می شود. تمام دارایی ها و همچنین بدهی ها در صورتی کوتاه مدت در نظر گرفته می شوند که مدت چرخه عملیاتی بیش از یک سال نباشد. اگر دوره بیش از یک سال باشد، در این صورت یک چشم انداز یا تعهد بلندمدت شکل می گیرد.

تمام داده هایی که در این ترازنامه وارد می شوند می توانند تفاوت های ظریف توسعه شرکت را آشکار کنند؛ متخصصان سازمان بر اساس ترازنامه تجزیه و تحلیل فعالیت ها را انجام می دهند؛ همچنین باید گفت که این نسخه از گزارش گیری به سازمان امور مالیاتی و اداره آمار ارائه می شود.

قانونگذار یک فرم کاملاً توسعه یافته از سند را ایجاد می کند که با دستور وزارت دارایی روسیه مورخ 2 ژوئیه 2010 شماره 66n تصویب شد. در عین حال، مشخص شده است که هنگام تنظیم ترازنامه، سازمان حق دارد با در نظر گرفتن اهمیت پارامترهای خاص، تمام شاخص ها را به طور مستقل تعیین کند.

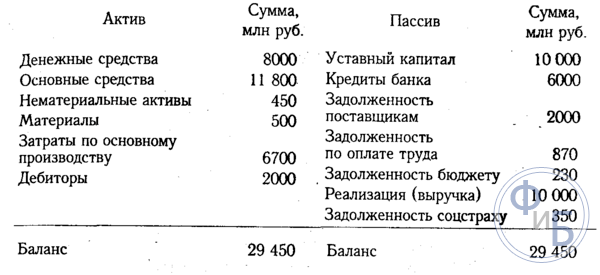

ترازنامه در فرم 1 شامل دو بخش اصلی است:

- دارایی های؛

- منفعل

بخش دارایی داده هایی را در مورد تمام منابعی که سازمان در اختیار دارد ارائه می دهد. در بخش بعدی اطلاعاتی در مورد موضوع ایجاد و پیدایش دارایی ها ارائه می شود. ویژگی این ترازنامه این است که نوعی برابری مجموع بدهی ها و دارایی ها شکل می گیرد. این ساختار به این دلیل است که اصل ورود دوگانه شکل گرفته است.

دستورالعمل تالیف:

- بلوک دارایی اول شامل دو بخش است. داده های مربوط به دارایی های غیرجاری و جاری در اینجا نشان داده شده است. پارامترهای باقیمانده از ارزش این دارایی ها باید در خط 1110 وارد شود. در عین حال، این پارامتر است که به شما امکان می دهد فعالیت های شرکت را تجزیه و تحلیل کنید و به شما امکان می دهد تعیین کنید که شی توانایی ایجاد منافع اقتصادی را دارد. در آینده، یا در حال حاضر این مزیت را به ارمغان می آورد، و هدف آن چشم انداز بلند مدت برای کار شما است. در مورد دارایی های جاری، در این مورد ما در مورد ثبت داده ها در مورد بهای تمام شده موجودی ها صحبت می کنیم. داده ها در خط 1210 منعکس شده است. این شامل هزینه مواد خام، و همچنین مواد، تمام هزینه هایی است که کار در حال پیشرفت را تعیین می کند. بهای تمام شده کالاها و محصولاتی که واقعاً خریداری شده و در انبار موجود است و غیره مشخص شده است.

- مفعول سه بخش دارد. هر بخش شامل نیاز به شرح دقیق داده ها است. سرمایه و ذخایر - بخشی که شامل تمام داده های مربوط به سرمایه مجاز و همچنین سهام سرمایه گذاران است. بدهی های بلندمدت بازتابی از تمام وجوه قرض گرفته شده و تعهدات اعتباری است. در واقع، این بخش اطلاعاتی را منعکس می کند که می تواند تراز منفی شرکت را با در نظر گرفتن چشم انداز بلند مدت نشان دهد. بدهی های کوتاه مدت نشانه ای از مبالغ وجوه قرض گرفته شده یا اعتباری است که ظرف یک سال بازپرداخت می شود.

کلیه عناصر بدهی ها و دارایی ها اقلام ترازنامه محسوب می شوند. همه اقلام دارایی می توانند ماهیت آن منابعی را که در اختیار شرکت است و می توانند به عنوان عنصر توسعه مورد استفاده قرار گیرند، آشکار کنند؛ میزان دارایی ها نیز تعیین می شود. اقلام بدهی قادر به افشای تمام داده های مربوط به منابع تشکیل منابع هستند. در واقع، داده های مربوط به وجوه قرض گرفته شده و اعتباری تعیین می شود، که امکان تعیین اثربخشی چنین اقداماتی و چشم انداز توسعه شرکت را فراهم می کند.

- کلیه داده هایی که در ترازنامه نوع حسابداری منعکس می شود باید الزاماً با داده هایی مطابقت داشته باشد که در پایان دوره گزارشگری (پایان سال) در سایر ترازنامه ها ثبت شده است. در صورت سازماندهی مجدد، این واقعیت در نظر گرفته می شود.

- تشکیل افست بین اقلام بدهی و دارایی، بین زیان و سود مجاز نیست. در عین حال، قانونگذار امکان چنین جبرانی را پیش بینی کرده است؛ اما درخواست اضافی لازم است.

- تمام اقلام در دارایی ها باید در واقع با اسنادی که منعکس کننده موجودی، محاسبات، تعهدات و غیره هستند تأیید شوند.

فرم استاندارد سند مورد تایید قانون است. با این حال، باید در نظر داشت که اطلاعات وارد شده به سند با در نظر گرفتن اهمیت آن توسط مدیریت شرکت تعیین می شود. به عنوان مثال، حداقل تعهدات وام برای یک دوره کوتاه ممکن است در اسناد گزارشگری منعکس نشود. اما وقتی صحبت از وامی است که برای چندین سال صادر می شود، مطمئناً چنین داده هایی باید در گزارش منعکس شود.

یک شرکت حق دارد آن را بر اساس فرم 1 قرار دهد، اما فرم خود را ایجاد کند. با این حال، برای تهیه گزارش های نوع حسابداری باید قوانین و الزامات کلی را راهنمایی کنید.

مشخص شده است که جزئیات اجباری زیر باید در ترازنامه ذکر شود:

- تاریخ انجام فرآیند ترازنامه و تاریخ دوره گزارشگری که این اسناد گزارشگری برای آن تنظیم و ارائه شده است، تعیین می شود.

- نیاز به ذکر نام کامل سازمان ایجاد شده است و قانونگذار می خواهد که نام مشخص شده با داده های مشخص شده در اسناد قانونی مطابقت داشته باشد.

- همچنین باید شماره مالیات دهندگان و همچنین کدهای فعالیت اصلی شرکت را مشخص کنید. لازم است طبقه بندی OKOPF و OKFS مشخص شود. واحدهای اندازه گیری که در فرآیند تنظیم سند استفاده می شود نشان داده شده است و آدرس قانونی شرکت نیز ارائه شده است.

- تاریخی که سند در واقع به مقامات مربوطه ارسال شده است.

تمام پارامترهای کل اقلام ترازنامه باید به هزاران روبل ارائه شود؛ بر این اساس، ارقام اعشاری نشان داده نمی شوند. اگر شرکت گردش مالی قابل توجهی داشته باشد، داده ها را می توان به میلیون ها ارائه کرد. تمامی مبالغ دارایی های معین ممکن است به صورت کل مبلغ ارائه شود، مشروط به افشای آن در یادداشت های همراه ترازنامه. اما چنین اقداماتی در صورتی انجام می شود که شاخص ها مهم نباشند و قابل تعمیم باشند.

بخش اول: دارایی های غیرجاری:

- اینها برخی از آثار علمی، برنامه ها، اختراعات، مدل ها، اسرار تولید و حتی شهرت تجاری هستند. این شامل تمام هزینه های تحقیقاتی است که در حساب 04 منعکس شده و در ترازنامه در خط 1120 نشان داده شده است. دارایی های جستجو نیز نشان داده شده است. این شاخص ها باید در خطوط 1130 و 1140 منعکس شود.

- دارایی های ثابت باید در ردیف 1150 مشخص شود. در واقع این خط اطلاعات مربوط به دارایی های ثابت را به عنوان هزینه اولیه منعکس می کند. این وجوه همچنین شامل اموال دریافت شده توسط شرکت تحت یک قرارداد اجاره و همچنین کلیه اشیایی است که باید تحت ثبت نام دولتی مالکیت قرار گیرند.

- شرحی از اطلاعات در مورد سرمایه گذاری های یک نوع مالی ایجاد می شود. اگر دوره بیش از یک سال نباشد، یک تقسیم به گزینه های سرمایه گذاری کوتاه مدت و همچنین سرمایه گذاری های بلند مدت ایجاد می شود. برای نشان دادن مبالغ سرمایه گذاری های بلندمدت ردیف 1170 ارائه شده است.کلیه سرمایه گذاری های انجام شده در شرکت های تابعه، تملک سهام و ... نیز در اینجا منعکس شده است.

- بخشی وجود دارد - دارایی های بلندمدت که در خط 1190 منعکس شده است؛ در صورت نیاز به انعکاس وام های بلندمدت با مدت بیش از یک سال داده ها ایجاد می شود. سرمایه گذاری های کوتاه مدت نیز وجود دارد که در خط 1230 درج شده است.

- دارایی های معوق در خط 1180 نشان داده شده است، و ساده کننده ها این خط را پر نمی کنند، اما خط تیره قرار نمی دهند، بلکه آن را خالی می گذارند. خط 1190 داده هایی را نشان می دهد که به سایر دارایی های غیرجاری مربوط می شود.

بخش دوم: دارایی های جاری:

- اول از همه، داده های مربوط به موجودی های کاری نشان داده شده است. نشانی از بهای تمام شده موجودی موادی که شرکت در اختیار دارد تولید می شود. داده ها در خط 1210 منعکس شده است. نشانگر نیازی به رمزگشایی ندارد. اما، اگر موارد در خط 1210 مهم باشد، به عنوان مثال، تقسیم به هزینه های کار در حال انجام و هزینه های مواد خام، در این صورت نیاز به رمزگشایی داده ها وجود دارد.

- مالیات بر ارزش افزوده نشان داده شده است، داده ها در ردیف 1220 نشان داده شده است. افراد ساده شده این خط را پر نمی کنند، زیرا آنها مالیات بر ارزش افزوده ورودی را در حساب 19 منعکس می کنند، و در واقع، تحت این سیستم مالیاتی، مالیات بر ارزش افزوده پرداخت نمی شود.

- خط 1230 داده های دریافتنی را تعریف می کند. این خط حاوی اطلاعاتی در مورد تعهدات بدهی کوتاه مدت است. سرمایه گذاری از نوع مالی در ردیف 1240 منعکس شده است.

- خطی با نشانگرهای معادل وجه نقد پر می شود. برای پر کردن این خطوط، در واقع باید همه معادلهای نقدی را جمعبندی کنید - مانده حساب، وجه نقد در حسابهای 50، 55، 52، 57. در ردیف 1260 میتوانید تمام داراییهای جاری دیگر را که نمیتوان در ستون دیگری وارد کرد، نشان دهید. سند.

بخش سوم: سرمایه و ذخایر:

- مشخصات سرمایه مجاز در ردیف 1310 ذکر شده است. مبلغ ذکر شده در این ردیف باید به وضوح با اطلاعات مندرج در اسناد قانونی مطابقت داشته باشد.

- ذکر اطلاعاتی که نشان دهنده حضور سهام خود است که توسط سازمان در جریان فعالیت های خود از سهامداران به دست آمده است، الزامی است. این اطلاعات در ردیف 1320 درج شده است. در صورتی که سهام خود بازخرید و سپس مجدداً فروخته شود، دارایی محسوب می شود. یعنی اطلاعات آنها باید در ردیف 1260 وارد شود.

- تمام دارایی های جاری دیگر در ردیف 1340 درج شده است. این نشان دهنده تجدید ارزیابی واقعی همه اشیاء و دارایی های نامشهودی است که در حساب سرمایه اضافی نگهداری می شود.

- سرمایه اضافی بدون تجدید ارزیابی در ردیف 1350 منعکس شده است. شاخص این ردیف فقط بدون مقدار تجدید ارزیابی منعکس می شود. پس از آن یک خط با سرمایه ذخیره دنبال می شود، موجودی آنها در ردیف 1360 منعکس می شود.

- مقادیر ضرر کشف نشده باید نشان داده شود. تمام گزینه های سود توزیع نشده باید در ردیف 1370 منعکس شود. اطلاعات مربوط به میزان زیان کشف نشده نیز در اینجا وارد می شود. این مقدار در پرانتز منعکس شده است. برخی از شاخص های این زیان یا سود انباشته را می توان در خطوط اضافی رمزگشایی کرد. در واقع می توان نتیجه مالی دقیق تری برای سود و زیان ارائه کرد.

بخش چهارم: تعهدات برنامه بلند مدت

بلافاصله نشانه ای از وجوه قرض گرفته شده ایجاد می شود. خط 1410 پر شده است که در آن اطلاعات مربوط به بدهی شرکت برای کلیه عملیات بلند مدت وارد می شود. در واقع، این منعکس کننده داده های اعتبار و تعهدات وام است، با در نظر گرفتن این واقعیت که اجرای آنها برای بیش از یک سال انجام می شود. مودیان مالیات بر سود دریافتی ملزم به تدوین ردیف 1420 هستند.

تمام بدهی های برآورد شده در ردیف 1430 منعکس می شود؛ همچنین باید توجه داشت که بدهی ها و دارایی های احتمالی همیشه در سند منعکس نمی شوند، زیرا ممکن است سازمان این شاخص ها را در حسابداری تشخیص ندهد.

کلیه بدهی های دیگر در ردیف 1450 منعکس شده است.

بخش پنجم: بدهی های کوتاه مدت

- کلیه وجوهی که برای مدت کوتاهی توسط سازمان دریافت شده است در ردیف 1510 منعکس شده است.

- کل مبلغ بدهی اعتباری باید در ردیف 1520 منعکس شود. اگر مقدار بدهی قابل توجه است، نباید آن را تعمیم داد، بلکه با در نظر گرفتن تعهدات اعتباری قابل توجه توصیف کرد.

- خط 1530 در صورتی پر می شود که شرکت شما بودجه یا مبالغ خاصی را برای تامین مالی هدفمند دریافت کند.

- ذخایر در خط 1540 گزارش می شود، اما تنها در صورتی که شرکت این استفاده از بدهی را تشخیص دهد.

این یک فرم گزارش است که حاوی اطلاعاتی در مورد هزینه ها، درآمد و نتایج مالی است. این فرم توسط قانون تایید شده و حاوی اطلاعاتی در مورد کلیه اقدامات سازمان است. با تنظیم این سند، می توانید منطقی بودن فعالیت های سازمان را تعیین کنید، سود را محاسبه کنید و غیره.

فرم این سند نیاز به ارائه اطلاعات زیر را مشخص می کند:

- نشان دادن دوره ای که داده ها برای آن ارائه می شود و همچنین تاریخ ها ، ارائه اطلاعات در مورد سازمان و همچنین نشان دادن واحدهای اندازه گیری.

- جدول زیر با شاخص های گزارش ارائه شده است. این تعداد توضیحات، دادههای شاخص و کدهای تخصصی، و همچنین ستونی با ارزش شاخصها برای یک دوره زمانی گزارشدهی به وضوح تعریف شده است. و همین ستون با شاخص هایی که سال گذشته ارائه شد.

فرم 2 چگونه کامپایل می شود؟

- داده های درآمد در خط 2110 نشان داده شده است. لازم است تمام داده های درآمدی که به فعالیت های معمول شرکت مربوط می شود نشان داده شود.

- در خط 2120 باید هزینه فروش را ذکر کنید. در واقع میزان هزینه برای انواع فعالیت های شرکت نشان داده شده است. به عنوان مثال، هزینه هایی که بر اساس تولید محصولات، خرید مواد اولیه، انجام کارهای خاص شکل می گیرد.

- در خط 2100 باید نتیجه ناخالص را مشخص کنید. این داده های سود معمولی بدون احتساب تمام هزینه های اداری و فروش است. برای محاسبه این شاخص، باید هزینه فروش را از میزان درآمد کسر کنید. اگر یک شاخص منفی تشکیل شود، در براکت ها نشان داده شده است (از براکت های گرد استفاده می شود).

- کلیه هزینه های تجاری که در شرکت ایجاد می شود در ردیف 2210 و هزینه های اداری در ردیف 2220 ذکر شده است.

- خط 2200 حاوی نشانی از داده ها در قالب سود یا زیان شرکت است. محاسبه با کسر هزینه های تجاری و اداری از مقدار سود ناخالص انجام می شود.

- تمام درآمدهایی که به طور غیر مستقیم دریافت می شود در ردیف 2310 منعکس می شود، به عنوان مثال نشان دهنده سود سهام یا ارزش دارایی است. درآمد حاصل از مشارکت در سایر سازمانها در ردیف 2310 و سودی که بنگاه از وام و اوراق بهادار دریافت می کند در ردیف 2320 ذکر شده است.

- سودی که خود شرکت می پردازد در ردیف 2330 و سایر هزینه ها در دو سطر بعدی مشخص شده است.

- خط 2300 نشان دهنده سود مالیاتی است. این خط سود یا زیان حسابداری ناشی از فعالیت های شرکت را نشان می دهد، اما شاخص های مالیاتی فعلی باید در ردیف 2410 منعکس شود.

سود خالص باید در ردیف 2400 منعکس شود. پس از تدوین این جدول اطلاعات مرجع ارائه می شود. نتایج تجدید ارزیابی دارایی های غیرجاری بدون در نظر گرفتن سود خالص نشان داده شده است. نشان دادن نتایج تمام معاملاتی که سود خالص را شامل نمی شود ضروری است. داده هایی در مورد نتیجه کلی مالی و غیره ارائه شده است.

این فرم باید توسط سرپرست امضا شود. قبلاً سند لزوماً توسط حسابدار اصلی امضا می شد؛ امروز سند نباید حاوی این جزئیات باشد اما در عین حال قانونگذار امضای حسابدار را در سند منع نمی کند.

نتیجه گیری

نیاز کارآفرینان و اشخاص حقوقی تهیه اسناد حسابداری تخصصی است. کارآفرینان انفرادی مجبور نیستند اسناد خاصی را تنظیم کنند و سیستم ارائه ترازنامه برای شرکت های فعال در مشاغل کوچک نیز ساده شده است. ترسیم فرم های 1 و 2 تفاوت های ظریف زیادی دارد. با این حال ، قانونگذار به وضوح فرم های اسناد را تهیه کرده و دستورالعمل هایی را ارائه کرده است که بر اساس آن روند تکمیل اسناد ساده تر و سریع تر می شود.

تکمیل فرم 2 یک فرآیند ساده است. فرم در قالب یک جدول ارائه شده است که در آن شما به سادگی باید داده های خاصی را در مورد فعالیت های شرکت وارد کنید. در مورد فرم 1، ساختار آماده سازی آن پیچیده تر خواهد بود، زیرا برای تأیید ساختار مالیاتی و همچنین برای بخش آمار، باید داده های مختلف زیادی در آنجا نشان داده شود. فرم های اسنادی که باید مطابق با قانون ارائه شوند را می توان در وب سایت رسمی خدمات مالیاتی فدرال یافت. اینجاست که میتوانید فرمهای بهروزی را پیدا کنید که باید در لحظه فعلی پر شوند.

همچنین می توانید ویدیوهای زیادی را در اینترنت با موضوع تهیه ترازنامه مشاهده کنید؛ در اینجا ویدیویی وجود دارد که مطمئنا در این زمینه به شما کمک می کند.

کلیه سازمان های روسی و همچنین دفاتر نمایندگی رسمی شرکت های خارجی در کشور ما موظفند وضعیت مالی و اقتصادی خود را برای سال گزارش گزارش دهند. این تعهد توسط قانون "در مورد حسابداری" شماره 402-FZ تنظیم می شود.

این قانون همچنین برای دسته های خاصی از واحدهای اقتصادی که حق دارند سوابق حسابداری را به شکل ساده شده نگهداری کنند، «افراط» در نظر گرفته است. با این حال، صرف نظر از روش حسابداری، پایه یا ساده، فرم شماره 1 برای کلیه واحدهای اقتصادی: سازمان ها، کارآفرینان فردی و افراد خصوصی الزامی است.

امسال باید گزارش هایی را برای سال 2018 تهیه کنید. فرم فعلی به دستور وزارت دارایی روسیه شماره 66n مورخ 07/02/2010 تأیید شد.

فرم 1 ترازنامه، دانلود فرم ورد

دانلود فرم ترازنامه 2019 اکسل

ترازنامه با کدهای خط، فرم، اکسل

چگونه موجودی خود را پر کنید

هنگام پر کردن فرم شماره 1، باید طبق بخش 4 دستور وزارت دارایی فدراسیون روسیه مورخ 07/06/1999 شماره 43n (در تاریخ 11/08/2010 اصلاح شده) هدایت شوید. بیایید قوانین کلیدی را برای پر کردن سند گزارش تعریف کنیم:

- پر کردن شاخص های گزارش مطابق با مانده حساب های واقعی در تاریخ گزارش، که با در نظر گرفتن الزامات PBU و سیاست های حسابداری شرکت تشکیل شده است.

- منعکس کننده شاخص ها به صورت پولی در واحد پول فدراسیون روسیه - به روبل، هزاران روبل یا میلیون ها روبل.

- معاملات انجام شده به ارز خارجی با نرخ ارز تعیین شده در روز معامله مجدد محاسبه می شود.

- اگر یک شرکت دارای شبکه شعبه باشد، در پایان سال باید ترازنامه واحد تشکیل شود (شرکت مادر به علاوه شعب).

- شامل شاخص هایی که بیش از 12 ماه به عنوان دارایی ها و بدهی های کوتاه مدت وجود ندارند و شاخص هایی که بیش از یک سال به عنوان دارایی های بلند مدت وجود دارند.

- دارایی ها و دارایی های ثابت باید به ارزش "خالص" منعکس شوند، یعنی با در نظر گرفتن استهلاک و سایر هزینه های ارائه شده توسط PBU.

ما یک برگه تقلب ساده برای پر کردن فرم شماره 1 ارائه می دهیم.

نمونه فرم تکمیل شده

زمان و مکان ارسال گزارش

برای سال 2018، صورت های مالی در فرم شماره 1 باید به طور همزمان به چندین سازمان ارسال شود: خدمات مالیاتی فدرال و Rosstat - برای همه سازمان ها و کارآفرینان فردی، به وزارت دادگستری و (یا) به وزارت دارایی روسیه - برای سازمان های غیر انتفاعی و کارکنان بخش دولتی. در صورت درخواست اضافی، سوابق حسابداری می تواند توسط موسس یا صاحبان شرکت درخواست شود.

ترازنامه باید حداکثر تا 90 روز تقویمی از اولین روز سال بعد از دوره گزارش به بازرسی مالیات و Rosstat برای سال 2018 ارسال شود. یعنی حداکثر تا تاریخ 1398/03/31. با این حال، در سال 2019، 31 مارس در تعطیلات آخر هفته است، بنابراین، قانون انتقال اعمال می شود. یعنی آخرین مهلت ارسال ترازنامه سال 1397 تا 1398/04/01 می باشد.

برای سازمانهای بخش عمومی، سایر مهلتهای گزارشدهی ممکن است زودتر تعیین شوند. این اطلاعات به روش مقرر به مؤسسات ابلاغ می شود.

گزارشهایی که به وزارت دارایی، وزارت دادگستری یا مؤسس ارائه میشوند، تعهد گزارش به خدمات مالیاتی فدرال و سازمانهای آمار منطقهای را در بازه زمانی مشخص لغو نمیکنند.

ضرب الاجل برای موارد "ویژه".

لطفاً توجه داشته باشید که برای شرکتهای تازه تأسیس، منحل شده و سازماندهی مجدد مهلت ها تا حدودی متفاوت است. بیایید به مهلت های گزارش برای شرکت های زیر نگاه کنیم:

- ایجاد. سازمانی که قبل از 2018/09/30 تشکیل شده است موظف است طبق قوانین پذیرفته شده عمومی، یعنی قبل از 04/01/2019 گزارش دهد. اما آن دسته از شرکت هایی که بعد از 30 سپتامبر 2018 تشکیل شده اند باید نه در سال 2019، بلکه در سال 2020 گزارش دهند. یعنی برای دوره گزارش سال 2019 به اضافه دوره وجود در سال 2018.

- سازماندهی مجدد شرکت موظف است سه ماه پس از ایجاد آخرین تغییرات در ثبت نام واحد دولتی اشخاص حقوقی گزارش دهد. این قانون نه تنها برای شرکت هایی که به فعالیت خود ادامه داده اند، بلکه برای شرکت های "ادغام شده" که فعالیت خود را تکمیل کرده اند نیز وضع شده است.

- انحلال. مؤسسه ای که به طور رسمی فعالیت های خود را تکمیل کرده است موظف است حداکثر تا سه ماه تقویمی از تاریخ ثبت ثبت های مربوطه در ثبت نام واحد دولتی اشخاص حقوقی گزارش ارائه کند.