Як законсервувати основний засіб у 1с 8.3. Консервація та розконсервація основних засобів. Як перекласти основний засіб на консервацію

Розглянемо консерваціюОсновних коштівна термін більше 3-х місяців упрограмі 1с Бухгалтерія. За такого терміну перестає нараховуватися амортизація (див. п. 23 ПБО 6/01 «Облік основних засобів», п. 63 Методичних вказівок з бухгалтерського обліку основних засобів, утв. відповідно наказами Мінфіну Росії від 30.03.01 № 26н та від 13.10.03 № 91н).

Методичними вказівками визначено обмеження на об'єкти, які можуть бути піддані консервації. На консервацію переводяться об'єкти ОС, що у певному технологічному комплексі та (або) мають закінчений цикл технологічного процесу. Мінімальний термін консервації основних засобів встановлено Положенням з ведення бухгалтерського обліку та бухгалтерської звітності до (затв. наказом Мінфіну Росії від 29.07.98 № 34н). Тривалість консервації, згідно з п. 48 Положення, не може бути меншою за 3 місяці.

Щоб законсервувати основні засоби у програмі 1С Бухгалтерія, необхідно запровадити документ «Зміна стану ОС». Цей документ призначений для зупинення або відновлення нарахування амортизації за основними засобами.

— Вибираємо «Подія» — «Консервація» із довідника подій із основними засобами з видом події «Нарахування амортизації».

- Ставимо галочку в полі «Впливає на нарахування амортизації (зносу)».

- У полі «Нараховувати амортизацію» галку ставити не треба.

Після проведення документ сформує рухи по регістрам відомостей «Нарахування амортизації ОЗ» з бухгалтерського та податкового обліку.

Важливо! Нарахування амортизації припиняється з наступного місяця.

Розконсервація ОС.

Щоб зняти основний засіб із консервації та продовжити нарахування амортизації, вводимо новий документ «Зміна стану ОС».

— Вибираємо «Подія» — «Зняття з консервації» із довідника подій із видом події «Нарахування амортизації».

— Проставимо галочки у полях «Впливає на нарахування амортизації (зносу)» та «Нараховувати амортизацію».

Важливо! Амортизація починає нараховуватися з наступного місяця.

Відеоурок з консервації основних засобів:

Консервація вигідна чи ні?

Керівник підприємства має створити комісію з переведення об'єктів основних засобів на консервацію.

Комісія повинна оцінити економічну вигоду консервації основних засобів, скласти кошторис на їх утримання (до якого входить величина витрат, пов'язаних із вмістом законсервованого об'єкта), оцінити технічний стан для їх подальшої розконсервації, чи планується використання об'єкта основних засобів у майбутньому, чи не перевищать витрати на консервацію ОС збитки від утримання об'єкта, не переведеного на консервацію, чи збережуться під час проведення консервації необхідні якісні характеристики об'єкта основних засобів.

Також треба створити інвентаризаційну комісію щодо інвентаризації основних засобів, які підлягають консервації.

Потім керівник видає наказ про переведення об'єктів основних засобів на консервацію.

Порядок припинення та поновлення нарахування амортизації за законсервованими ОС необхідно закріпити в обліковій політиці організації.

Як документ, підприємствам можна використовувати Положення про порядок консервації основних виробничих фондів підприємств, затверджене постановою КМУ від 28.10.97 р. № 1183 (далі – Положення № 1183).

У п. 1 Положення № 1183 зазначено, що консервація є обов'язковою для виконання лише підприємствами стратегічного призначення, а також тими, що встановлені на державній власності.

Підприємства приватної форми власності можуть використовувати цей документ як загальні рекомендації.

Консервація то, можливо економічно не вигідна, тоді організація вправі не консервувати об'єкти основних засобів, які використовуються у поточної виробничої діяльності, але заодно може включати до складу витрат видатки їх зміст.

З ПДВ можуть виникнути негативні наслідки. Тому, ухвалюючи рішення, оцініть розмір відрахувань ПДВ.

При консервації кошти оподатковуються на майно і транспорт.

Консервація — не лише тимчасове припинення використання об'єкта основних засобів, а й підтримка його у справному стані, щоб можна було знову використовувати об'єкт.

Інвентарна картка об'єкта ОС під час консервації міститься у окрему картотеку.

Консервація вигідна організаціям, які не планують завершити поточний рік із прибутком.

Основні кошти це устаткування, транспорт, будівлі, верстати, комп'ютери - усе те майно, що використовується компаніями для продукції або надання послуг. Ще одна важлива ознака основного засобу - термін його використання, він має бути понад 12 місяців. Також є вартісний критерій, він різний для бухгалтерського та податкового обліку. Ухвалення до обліку ОС в 1С 8.2 здійснюється в кілька етапів. Читайте як прийняти до обліку ОС в 1С 8.2 покрокову інструкцію.

Читайте у статті:

У 1С 8.2 прийняття до обліку ОС складається із двох етапів:

- покупка основного засобу. На цьому етапі надходження майна відображають в обліку за дебетом рахунка 08 "Вкладення у необоротні активи";

- прийняття до обліку основного засобу. Обладнання, готове до використання, відображають у бухобліку за дебетом рахунка 01 «Основні засоби».

Нижче читайте інструкцію, як прийняти до обліку ОС 1С 8.2 за 9 кроків.

Купівля основного засобу 1С 8.2

Крок 1. Створіть у 1С 8.2 накладну на надходження основного засобу

Зайдіть у розділ «Купівля» (1) та оберіть посилання «Надходження товарів та послуг» (2). Відкриється вікно створення накладної на вступ.

Щоб створити накладну, натисніть кнопку «Додати» (3) і виберіть посилання «Обладнання» (4). Відкриється форма накладної заповнення.

Крок 2. Заповніть у 1С 8.2 реквізити у накладній на надходження основного засобу

У формі, що відкрилася, вкажіть такі дані:

- дату надходження основного засобу (5);

- вашу організацію (6);

- постачальника основних засобів (7);

- реквізити договору із постачальником (8);

- який склад надійшло майно (9).

Крок 3. Заповніть вкладку «Обладнання» у накладній

У вкладці «Обладнання» (10) натисніть кнопку 11, а потім кнопку 12. Відкриється довідник номенклатури – переліку майна вашої організації.

У довіднику номенклатури натисніть кнопку «Додати» (13). Відкриється вікно створення нової номенклатури. Занесіть до нього дані про основний засіб.

У вікні вкажіть коротке (14) і повне (15) найменування основного засобу. У полі «Одиниця вимірювання» (16) виберіть значення «Штуки». Щоб зберегти, натисніть «OK» (17). Дані за основним засобом зафіксовані у програмі.

Виберіть у списку нове обладнання (18) і клацніть на нього, щоб воно потрапило до створюваної прибуткової накладної.

Тепер у накладній 1С 8.2 відображено куплене майно (19). Далі заповніть дані з накладної від постачальника. Вкажіть:

- кількість обладнання (20);

- ціну (21);

- ставку ПДВ (22).

Крок 4. Заповніть вкладку «Додатково» у накладній на надходження майна

У вкладці «Додатково» (23) вкажіть номер накладної від постачальника (24) та її дату (25). Натисніть кнопку «OK» (26). Витрати купівлю основного кошти зафіксовані у програмі.

Перший етап завершено, тепер куплене обладнання відображено у бухгалтерському обліку за дебетом рахунку 08 «Вкладення у необоротні активи».

Прийняття до обліку основного засобу 1С 8.2

На першому етапі ми формували вартість основного засобу дебету рахунку 08 «Вкладення у необоротні активи». Тепер нам потрібно його оприбуткувати та перенести вартість даного майна до дебету рахунку 01 «Основні кошти».

Крок 1. Відкрийте у 1С 8.2 форму «Прийняття до обліку ОС»

Крок 2. Заповніть у 1С 8.2 основні дані у формі «Прийняття до обліку ОС»

У формі, що відкрилася, вкажіть:

- дату прийняття до обліку (3);

- вашу організацію (4);

- підрозділ, до якого належить основний засіб (5);

- склад, де є основний засіб (6);

- обладнання (7). У цьому довіднику оберете обладнання, яке зазначили у накладній на надходження;

- оберіть із довідника «Прийняття до обліку» (8).

Крок 3. Заповніть у 1С 8.2 дані щодо основного засобу

У вкладці «Основні засоби» (9) натисніть кнопку «+» (10), а потім натисніть «…» (11). Відкриється довідник основних засобів.

У вікні, натисніть кнопку «Додати» (12). Відкриється картка для створення нового засобу.

У цій картці:

- заповніть найменування основного засобу (13);

- оберете з довідника групу ОС (14);

- вкажіть повну назву основного засобу (15);

- оберете з довідника код ОКОФ, що відноситься до вашого основного засобу (16);

- оберете з довідника групу обліку ОЗ (17);

- у полі «Тип ОС» виберіть значення «Об'єкт основних засобів» (18);

- виберете із довідника амортизаційну групу вашого основного засобу (19);

- оберете з довідника код за ЄНАОФ (20).

Натисніть кнопку «OK» (21). Тепер у довіднику основних засобів створено новий основний засіб.

Увага!

Важливо знати, що нараховувати амортизацію можна незалежно від того чи стали ви фактично використовувати основний засіб чи ні. Навіть якщо ОС залишилося складі, то амортизацію щодо нього нараховувати можна. Її не нараховують за умови, що ОС переведено на консервацію. Причому термін такої консервації перевищує 3 місяці.

Виберіть цей основний засіб у полі «Основний засіб» (21) форми «Прийняття до обліку ОС».

Крок 4. Заповніть у 1С 8.2 вкладку «Бухгалтерський облік»

У вкладці «Бухгалтерський облік» (1) заповніть:

- Порядок обліку (2). Виберіть "Нарахування амортизації";

- МОЛ (3). Вкажіть матеріально-відповідальну особу;

- Спосіб надходження (4). Виберіть "Придбання за плату";

- Поставте галочку у полі «Нараховувати амортизацію» (5);

- Спосіб нарахування амортизації (6). Виберіть із довідника потрібний вам спосіб, наприклад «Лінійний»;

- Спосіб відображення витрат з амортизації (7). Виберіть спосіб, в якому вказано рахунок нарахування амортизації, що підходить для вашого основного засобу (20,23,25,26,44);

- Термін корисного використання (8). Вкажіть у місяцях термін корисного використання для вашого основного засобу.

Крок 5. Заповніть у 1С 8.2 вкладку «Податковий облік»

У вкладці «Податковий облік» (1) заповніть:

- порядок включення вартості до складу видатків (2). Виберіть "Нарахування амортизації";

- поставте галочку у полі «Нараховувати амортизацію» (3);

- термін корисного використання у місяцях (4).

Усі дані у формі "Прийняття до обліку ОС" заповнені. Натисніть «ОК» (5), щоб створити бухгалтерські проводки. Ухвалення до обліку ОС в 1С 8.2 завершено.

У бухгалтерському та податковому обліку ви можете встановити різні способи амортизації. Але це дуже трудомісткий варіант. В результаті у вас виникатимуть значні різниці між даними бухгалтерського та податкового обліку, які потрібно коригувати. Тому найпростіший варіант нараховувати амортизацію однаково.

Основні кошти переводять на консервацію для того, щоб забезпечити збереження та справність об'єктів у період простою. Перекладати чи переводити на консервацію простоюючі кошти - організація вирішує самостійно, оскільки це її правом, а чи не обов'язком. Рішення про консервацію оформляється наказом керівника організації (п. 63 Методичних вказівок з бухгалтерського обліку основних засобів, затв. наказом Мінфіну Росії від 13.10.2003 № 91н).

У бухгалтерському обліку переведений на консервацію об'єкт продовжує значитися у складі основних засобів, та її вартість не виключається з бази з податку майно (п. 1 ст. 374, п. п. 1, 2 ст. 375 НК РФ).

Для цілей податку на прибуток організацій витрати на консервацію, розконсервацію, на утримання законсервованих ОС (включаючи ремонт та охорону) враховуються у позареалізаційних витратах (пп. 9 п. 1 ст. 265 НК РФ).

За основним засобом, законсервованим на три місяці або менше, амортизація в період консервації нараховується у звичайному порядку.

За основним засобом, законсервованим терміном понад три місяці нарахування амортизації (п. 23 ПБО 6/01, п. 2 ст. 322 НК РФ):

- припиняється з першого числа місяця, наступного за місяцем переведення на консервацію;

- поновлюється у тій самій сумі, що й до консервації з першого числа місяця, наступного за місяцем, у якому основний засіб розконсервовано.

Для призупинення або поновлення нарахування амортизації за основними засобами у «1С:Бухгалтерії 8» редакції 3.0 призначений документ Зміна стану ОС(розділ ОС та НМА - Параметри амортизації ОС).

При заповненні документа в шапці слід зазначити такі реквізити:

- Подія ОС- Зміна стану основного засобу, який відображається цим документом в обліку організації;

- прапор Впливає на нарахування амортизації (зносу)- ознака того, що документ впливатиме на нарахування амортизації. Для зупинення або відновлення нарахування амортизації потрібно встановити цей прапор;

- прапор Нараховувати амортизацію (знос)- Ознака нарахування амортизації. Якщо прапор встановлений, то за основними засобами буде відновлено нарахування амортизації. Якщо прапор знято, то нарахування амортизації буде припинено. Зазначена зміна буде застосовуватись починаючи з наступного місяця.

- прапори Відбивати у бух. обліку, Відбивати у податок. облікувстановлюються залежно від того, в якому з обліків необхідно призупинити чи поновити нарахування амортизації. Один із цих прапорів повинен бути обов'язково встановлений.

Організації, що мають на балансі велику кількість основних засобів, іноді стикаються з необхідністю переведення частини об'єктів на консервацію. У працівників бухгалтерії у своїй виникають питання, пов'язані з документальним оформленням такий операції.

У бухгалтерському обліку переведений на консервацію об'єкт продовжує значитися у складі основних засобів, та її вартість не виключається з бази з податку майно.

Для цілей податку на прибуток організацій витрати на консервацію, розконсервацію, утримання законсервованих ОС враховуються у позареалізаційних витратах.

Належне документальне оформлення консервації - обов'язкова умова визнання витрат за її проведення під час обчислення прибуток організацій.

Рішення про консервацію оформляється наказом керівника організації.

У цьому наказі треба вказати термін консервації та перерахувати заходи, які необхідно провести для переведення ОС на консервацію.

Після цього слід скласти акт про переведення ОС на консервацію.

Уніфікованої форми акта про переведення основних засобів на консервацію немає, тому він оформляється у довільній формі. Акт підписується членами комісії та затверджується керівником організації. У акті відбивається економічна доцільність консервації об'єкта основних засобів.

В акті мають бути зазначені:

- ОС, переведені на консервацію;

- дата переведення ОС на консервацію;

- заходи, проведені для переведення ОЗ на консервацію;

- Витрати проведення цих заходів.

За основним засобом, законсервованим на три місяці або менше, амортизація в період консервації нараховується у звичайному порядку.

Амортизація відноситься до витрат за звичайними видами діяльності незалежно від результатів діяльності організації у звітному періоді та відображається у бухгалтерському обліку звітного періоду, в якому вона нарахована (п. 5, абз. 5 п. 8, п. 16 Положення з бухгалтерського обліку "Витрати організації "ПБО 10/99, затвердженого Наказом Мінфіну Росії від 06.05.1999 N 33н, п. 24 ПБО 6/01).

За ОЗ, законсервованим на термін більше трьох місяців (п. 23 ПБО 6/01, п. 63 Методичних вказівок від 13.10.2003 N 91н):

З першого числа місяця, наступного за місяцем переведення на консервацію, нарахування амортизації припиняється;

Варто зазначити, що у бухгалтерському обліку той тимчасовий відрізок, протягом якого майно перебуває на консервації (навіть якщо він перевищує тримісячний період), не вплине на строк його корисного використання.

Але за законами бухгалтерського обліку нараховувати амортизацію можна і по закінченні терміну корисного використання основних засобів (п. 22 ПБО 6/01).

З цього випливає, що після розконсервації об'єктів нарахування амортизації можна продовжувати в колишньому порядку до повного погашення їхньої вартості.

Таким чином, з першого числа місяця, наступного за місяцем, у якому ОС розконсервовано, нарахування амортизації відновлюється у тій самій сумі, що й до консервації.

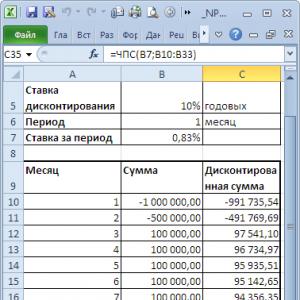

Розглянемо приклад консервації ОС терміном понад три місяці.

Для припинення ОС, необхідно скористатися документом "Зміна стану ОС". Зазначимо дату консервації на кінець місяця. У шапці документа необхідно вказати подію ОЗ, відзначити необхідні прапори «Відобразити в бухгалтерському та податковому обліку», «Впливає на нарахування амортизації (зносу)» (рис.1).

Розглянемо результати проведення документа (рис.2).

Для відновлення нарахування амортизації за основними засобами також скористаємося документом «Зміна стану ОС.

При заповненні документа у шапці потрібно вказати «Дату» та «Подія ОЗ», встановити прапор «Відобразити у бухгалтерському та податковому обліку», «Впливає на нарахування амортизації (зносу) та «Нараховувати амортизацію» (рис.3).

Розглянемо результат розконсервації основного засобу (рис.4).