ඕනෑම වාණිජ සංවිධානයක් හෝ රජයේ ව්යුහයක්. වාණිජ සංවිධානවල සංඥා

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුව, සියලුම නීතිමය ආයතන වාණිජ හා වාණිජ නොවන ලෙස බෙදා ඇත. වාණිජ නෛතික ආයතන ඔවුන්ගේ ක්රියාකාරකම්වල ප්රධාන ඉලක්කය වන්නේ ලාභය උකහා ගැනීමයි. වාණිජ නොවන නෛතික ආයතනවලට ලාභ ඉපැයීමේ ප්රධාන ඉලක්කය නොමැති අතර එය සහභාගිවන්නන් අතර බෙදා නොහරින්න.

සිවිල් නීතිය මගින් වාණිජ නෛතික ආයතනවලට ඇතුළත් වන්නේ:

1) පොදු හවුල්කාරිත්වය;

2) සීමිත හවුල්කාරිත්වයන් (සීමිත හවුල්කාරිත්වයන්);

3) සීමිත වගකීම් සමාගම්;

4) අතිරේක වගකීම් සමාගම්;

5) හවුල් කොටස් සමාගම්;

6) නිෂ්පාදන සමුපකාර;

7) රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්.

සංගමයේ සංදේශයක පදනම මත සහභාගිවන්නන් විසින් පොදු හවුල්කාරිත්වයක් නිර්මාණය කරනු ලැබේ. සාමාන්ය හවුල්කරුවන් හවුල්කාරිත්වය වෙනුවෙන් ව්යවසායක ක්රියාකාරකම් සිදු කරන අතර ඔවුන්ගේ සියලු දේපල සමඟ එහි ණය සඳහා ඒකාබද්ධ සහ සම්පූර්ණ වගකීම් කිහිපයක් දරයි. හවුල් ව්යාපාරයක් කළමනාකරණය කිරීමේ ක්රියා පටිපාටිය තීරණය කරනු ලබන්නේ පුද්ගලික අයිතිකරුවන්ගේ (හවුල්කරුවන්) එකඟතාවයෙනි. සාමාන්ය හවුල්කාරිත්වයක ලාභ සහ අලාභ එහි සහභාගිවන්නන් අතර කොටස් ප්රාග්ධනයේ ඔවුන්ගේ කොටස් වලට සමානුපාතිකව බෙදා හරිනු ලැබේ, වෙනත් ආකාරයකින් සංගමයේ සංදේශය හෝ සහභාගිවන්නන්ගේ වෙනත් ගිවිසුමක් මගින් සපයනු නොලැබේ.

සීමිත හවුල්කාරිත්වයක් තුළ, පොදු හවුල්කරුවන් ඔවුන්ගේ දේපල සමඟ හවුල්කාරිත්වයේ වගකීම් සඳහා වගකිව යුතු අතර හවුල්කාරිත්වයේ ව්යවසායකත්ව ක්රියාකාරකම් වලට සහභාගී වේ. සීමිත හවුල්කාරිත්වයක සාමාන්ය හවුල්කරුවන් සමඟ හවුල්කාරිත්වයේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරා සිටින සහභාගිවන්නන්-දායකයින් (සීමිත හවුල්කරුවන්) එකක් හෝ වැඩි ගණනක් ඇත, ඔවුන් දායක වූ සහ සහභාගී නොවන ප්රමාණයේ සීමාවන් තුළ. හවුල්කාරිත්වයේ ව්යවසායකත්ව ක්රියාකාරකම්. ඔබට සාමාන්ය හවුල්කරුවෙකු විය හැක්කේ එක් පොදු හවුල්කාරිත්වයක හෝ එක් සීමිත හවුල්කාරිත්වයක පමණි. සීමිත හවුල්කාරිත්වයක ක්රියාකාරකම් කළමනාකරණය සාමාන්ය හවුල්කරුවන් විසින් සාමාන්ය හවුල්කාරිත්වයක කළමනාකරණ නීතිවලට අනුව සිදු කරනු ලැබේ.

සීමිත වගකීම් සමාගමක් (LLC) යනු වඩාත් පොදු වාණිජ සංවිධානයකි. සීමිත වගකීම් සමාගමක් යනු එක් අයෙකු හෝ වැඩි ගණනක් විසින් පිහිටුවන ලද සමාගමකි, එහි බලයලත් ප්රාග්ධනය සංඝටක ලේඛන මගින් තීරණය කරනු ලබන ප්රමාණවලින් කොටස් වලට බෙදා ඇත. සීමිත වගකීම් සහිත සමාගමක සහභාගිවන්නන් බලයලත් ප්රාග්ධනයට දායක වූ කොටස්වලට සමානුපාතිකව ඔවුන් අතර ලාභය බෙදා හරිති. LLC හි සාමාජිකයින් සමාගමේ වගකීම් සඳහා වගකිව යුතු නොවේ. LLC හි දේපල වගකීම බලයලත් ප්රාග්ධනයේ ප්රමාණයෙන් සීමා වේ. සීමිත වගකීම් සහිත සමාගමක උත්තරීතර ආයතනය එහි සාමාජිකයින්ගේ මහා සභා රැස්වීමයි.

අතිරේක වගකීම් සමාගමක් (ALC) යනු එක් අයෙකු හෝ කිහිප දෙනෙකු විසින් පිහිටුවන ලද සමාගමකි, එහි බලයලත් ප්රාග්ධනය සංඝටක ලේඛන මගින් තීරණය කරනු ලබන ප්රමාණයේ කොටස් වලට බෙදා ඇත. ALC එකක වගකීම LLC එකකට වඩා වැඩිය. ALC හි වගකීම් සඳහා, බලයලත් ප්රාග්ධනයේ ප්රමාණයට සමාගමම පමණක් නොව, සහභාගිවන්නන් ද වගකිව යුතුය - ඔවුන්ගේ දායකත්වයේ සියලු වටිනාකම් සඳහා එකම ගුණයකින් ඔවුන්ගේ දේපළ සමඟ.

හවුල් කොටස් සමාගමක් (JSC) යනු නීත්යානුකූල ආයතනයකි, එහි බලයලත් ප්රාග්ධනය සමාන වටිනාකමක් ඇති නිශ්චිත කොටස් ගණනකට බෙදා ඇති අතර, සමාගමට අදාළ සමාගමේ සහභාගිවන්නන්ගේ වගකීම් සහතික කරයි. හවුල් කොටස් සමාගමකට වෙනම දේපලක් ඇති අතර, එහි ස්වාධීන ශේෂ පත්රයේ සටහන් කර ඇති අතර, තමන් වෙනුවෙන් දේපල සහ පුද්ගලික දේපල නොවන අයිතිවාසිකම් අත්පත් කර ගැනීමට සහ ක්රියාත්මක කිරීමට, උසාවියේ පැමිණිලිකරුවෙකු සහ විත්තිකරුවෙකු විය හැකිය. හවුල් කොටස් සමාගමක උත්තරීතර පාලක මණ්ඩලය කොටස් හිමියන්ගේ මහා සභා රැස්වීමයි. JSC සහභාගිකයා සතුව ඇති කොටස් ගණනට සමානුපාතිකව කොටස් හිමියන්ගේ රැස්වීමේ ඡන්ද සංඛ්යාව ඇත. කොටස් ප්රමාණයට සමානුපාතිකව කොටස් හිමියන් අතර ලාභය ද බෙදී යයි. හවුල් කොටස් සමාගම් වර්ග දෙකක් තිබේ: විවෘත (JSC) සහ සංවෘත (CJSC). OJSC එකක, කොටස් සහභාගිවන්නන්ට එකිනෙකාට හෝ වෙනත් පුද්ගලයන්ට නිදහසේ විකිණිය හැකිය. CJSC තුළ, අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව කොටස් විකිණීමට නොහැකි අතර, කොටස් බෙදා හරිනු ලබන්නේ එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණි. විසින් පිහිටුවන ලද නඩු වල නිර්මාතෘවරුන් වන JSC ෆෙඩරල් නීති, රුසියානු සමූහාණ්ඩුව, රුසියානු සමූහාණ්ඩුවේ විෂය හෝ මහ නගර සභාව, විවෘත විය හැක්කේ පමණි. කොටස් හිමියන් 50 කට වඩා සිටින සමාගමක අධ්යක්ෂ මණ්ඩලයක් (අධීක්ෂණ මණ්ඩලයක්) නිර්මාණය වේ.

නිෂ්පාදන සමුපකාරයක් (artel) යනු ඒකාබද්ධ නිෂ්පාදනයක් ක්රියාත්මක කිරීම සඳහා සාමාජිකත්වය මත පුරවැසියන්ගේ ස්වේච්ඡා සංගමයකි. ආර්ථික ක්රියාකාරකම්එහි සාමාජිකයින්ගේ පුද්ගලික සහභාගීත්වය සහ එහි සාමාජිකයින් විසින් දේපල කොටස් ඒකාබද්ධ කිරීම මත පදනම්ව. නිෂ්පාදන සමුපකාරයේ සාමාජිකයින් නිෂ්පාදන සමුපකාර පිළිබඳ නීතියෙන් නියම කර ඇති මුදල සහ ආකාරයෙන් සමුපකාරයේ බැඳීම් සඳහා අනුබද්ධ වගකීම් දරයි. නිෂ්පාදන සමුපකාරය සතු දේපල සමුපකාරයේ ප්රඥප්තියට අනුව එහි සාමාජිකයින්ගේ කොටස් වලට බෙදී ඇත. සමුපකාරයට කොටස් නිකුත් කිරීමට අයිතියක් නැත. සමුපකාරයේ සාමාජිකයෙකුට උත්තරීතර කළමනාකරණ ආයතනය විසින් තීරණ ගැනීමේදී එක් ඡන්දයක් ඇත - සමුපකාර සාමාජිකයින්ගේ මහා සභා රැස්වීම.

ඒකීය ව්යවසාය- අයිතිකරු විසින් පවරා ඇති දේපලෙහි අයිතිය හිමි නොවන වාණිජ සංවිධානයකි. ඒකීය ව්යවසායක දේපල බෙදිය නොහැකි අතර ව්යවසායයේ සේවකයින් ඇතුළුව දායක මුදල් (කොටස්, කොටස්) අතර බෙදා හැරිය නොහැක. රාජ්ය හෝ නාගරික ඒකීය ව්යවසායක (SUE සහ MUP) දේපල, පිළිවෙලින්, රාජ්ය හෝ නාගරික අයිතියේ පවතින අතර ආර්ථික කළමනාකරණයේ හෝ මෙහෙයුම් කළමනාකරණයේ අයිතිය මත එවැනි ව්යවසායකට අයත් වේ. ඒකීය ව්යවසායක කළමනාකරණ ආයතනය ප්රධානියා වන අතර, ඔහු දේපළෙහි හිමිකරු විසින් හෝ හිමිකරු විසින් බලය පවරන ලද ආයතනයක් විසින් පත් කරනු ලබන අතර ඔහුට වගකිව යුතුය. ඒකීය ව්යවසායයක් එහි සියලු දේපල සමඟ ඇති බැඳීම් සඳහා වගකිව යුතුය. ඒකීය ව්යවසායයක් එහි දේපල හිමිකරුගේ වගකීම් සඳහා වගකිව යුතු නොවේ.

2. ලාභ නොලබන සංවිධාන

ලාභ නොලබන සංවිධාන ඔවුන්ගේ ප්රධාන ඉලක්කය ලෙස ලාභය උකහා ගැනීම සහ සහභාගිවන්නන් අතර බෙදා නොදෙන සංවිධාන ලෙස හැඳින්වේ. ලාභ ඉපැයීමේ අරමුණින් තොරව තම ව්යවස්ථාපිත අරමුණු සාක්ෂාත් කර ගැනීම සඳහා වෙළඳ කටයුතුවල නිරත විය හැකි බැවින් ඔවුන් වාණිජ නීතියේ විෂයයන් වේ. වාණිජ නොවන නෛතික ආයතනවලට ඇතුළත් වන්නේ:

1) පාරිභෝගික සමුපකාර;

2) පොදු සහ ආගමික සංවිධාන (සංගම්);

4) ආයතන;

5) නීතිමය ආයතනවල සංගම් (සංගම් සහ වෘත්තීය සමිති).

පාරිභෝගික සමුපකාරයක් යනු එහි සාමාජිකයින් විසින් දේපල කොටස් ඒකාබද්ධ කිරීම මගින් සිදු කරනු ලබන සහභාගිවන්නන්ගේ ද්රව්යමය සහ අනෙකුත් අවශ්යතා සපුරාලීම සඳහා සාමාජිකත්වය මත පදනම්ව පුරවැසියන්ගේ සහ නීතිමය ආයතනවල ස්වේච්ඡා සංගමයකි. සමුපකාරය විසින් සිදු කරනු ලබන ව්යවසායකත්ව ක්රියාකාරකම් වලින් පාරිභෝගික සමුපකාරයකට ලැබෙන ආදායම එහි සාමාජිකයින් අතර බෙදා හරිනු ලැබේ. පාරිභෝගික සමුපකාර සාමාජිකයින් විසින් සමුපකාරයේ එක් එක් සාමාජිකයින්ගේ අතිරේක දායකත්වයේ නොගෙවූ කොටසෙහි සීමාවන් තුළ එහි වගකීම් සඳහා හවුල් සහ තනිව අනුබද්ධ වගකීම් දරයි.

පදනම - සමාජීය, පුණ්ය, සංස්කෘතික, අධ්යාපනික හෝ වෙනත් සමාජීය වශයෙන් ප්රයෝජනවත් ඉලක්ක අනුගමනය කරමින් ස්වේච්ඡා දේපල දායකත්වය මත පුරවැසියන් සහ (හෝ) නෛතික ආයතන විසින් පිහිටුවන ලද සාමාජිකත්වයෙන් තොරව ලාභ නොලබන සංවිධානයකි. එහි ආරම්භකයින් විසින් පදනම වෙත මාරු කරන ලද දේපල පදනමේ දේපල වේ. ඔවුන් විසින් නිර්මාණය කරන ලද අරමුදලේ වගකීම් සඳහා ආරම්භකයින් වගකිව යුතු නොවන අතර, එහි ආරම්භකයින්ගේ වගකීම් සඳහා අරමුදල වගකිව යුතු නොවේ. පදනම නිර්මාණය කරන ලද සමාජීය වශයෙන් ප්රයෝජනවත් අරමුණු සාක්ෂාත් කර ගැනීම සඳහා අවශ්ය ව්යවසායකත්ව ක්රියාකාරකම්වල නියැලීමට පදනමට අයිතිය ඇත, සහ මෙම අරමුණු වලට අනුරූප වේ. ව්යවසායකත්ව ක්රියාකාරකම් සිදු කිරීම සඳහා, ව්යාපාර සමාගම් නිර්මාණය කිරීමට හෝ ඒවාට සහභාගී වීමට පදනමට අයිතිය තිබේ.

ආයතන - වාණිජ නොවන ස්වභාවයේ කළමනාකරණ, සමාජ-සංස්කෘතික හෝ වෙනත් කාර්යයන් ඉටු කිරීම සඳහා අයිතිකරු විසින් නිර්මාණය කරන ලද සහ ඔහු විසින් සම්පූර්ණයෙන් හෝ අර්ධ වශයෙන් අරමුදල් සපයනු ලබන ආයතන. ආයතනය සතුව ඇති අරමුදල් සමඟ ඇති වගකීම් සඳහා ආයතනය වගකිව යුතුය. ඔවුන්ගේ ප්රමාණවත් නොවීමකදී, අදාළ දේපල හිමිකරු එහි වගකීම් සඳහා අනුබද්ධ වගකීම දරයි.

සංගම් සහ වෘත්තීය සමිති යනු ඔවුන්ගේ ව්යාපාරික කටයුතු සම්බන්ධීකරණය කිරීම සඳහා මෙන්ම පොදු දේපල අවශ්යතා නියෝජනය කිරීම සහ ආරක්ෂා කිරීම සඳහා වාණිජ සහ වෙනත් සංවිධානවල සංගම් වේ. සංගමය (සංගමය) එහි සාමාජිකයින්ගේ වගකීම් සඳහා වගකිව යුතු නොවේ. සංගමයක (සංගම්) සාමාජිකයින් සංගමයේ ආරම්භක ලියකියවිලි මගින් නියම කර ඇති මුදල සහ ආකාරයෙන් එහි වගකීම් සඳහා අනුබද්ධ වගකීම් දරයි.

ව්යවස්ථාවට අනුව, වාණිජ සංවිධානයක් සාමාන්යයෙන් එහි ක්රියාකාරකම්වල දී ලාභ ඉපැයීමට උත්සාහ කරන නෛතික ආයතනයක් ලෙස හැඳින්වේ. වාණිජ සංවිධානවල ස්වරූපය බෙහෙවින් වෙනස් විය හැකි අතර, කෙසේ වෙතත්, ඔවුන්ගේ පැවැත්මේ සාරය මෙයින් වෙනස් නොවේ.

වාණිජ සංවිධානයක් යනු සමාජය විසින් ඔවුන්ගේ පරිභෝජනය සඳහා භාණ්ඩ හා සේවා නිෂ්පාදනය කළ හැකි ස්වාධීන ආර්ථික ඒකකයක් වන අතර, ඇත්ත වශයෙන්ම එහි ක්රියාකාරකම් වලින් ලාභය සඳහා. වාණිජ සංවිධානයක සෑම ආකාරයකම ව්යවස්ථාදායක මට්ටමින් ස්ථාපිත සම්මතයන්ට අනුකූල වේ.

වාණිජ ව්යවසායක මූලික සංකල්පය සහ සාරය

ඉලක්ක මත පදනම්ව, වාණිජ හා ලාභ නොලබන සංවිධාන වෙන් කිරීම සිරිතකි. සමහරක්, ඔවුන්ගේ ක්රියාකාරකම් අතරතුර, ඉහළ ආදායමක් ලබා ගැනීමට උත්සාහ කරයි, අනෙක් අය වාණිජ නොවන, එනම් ලාභ නොලබන ස්වභාවයේ සේවාවන් සපයයි.

වාණිජ වශයෙන් වර්ගීකරණය කර ඇති එම සංවිධාන නිර්මාණය කර ඇත්තේ ආදායම උපයා ගැනීම සඳහා පමණි. ඒ අතරම, එවැනි සංවිධානවල ක්රියාකාරකම් භාණ්ඩ හා සේවා විකිණීමට සෘජුවම සම්බන්ධ වේ. ද්රව්යමය සම්පත් සැපයීම, මෙන්ම වෙළඳාම සහ අතරමැදි ක්රියාකාරකම්. වත්මන් නීති සම්පාදනයට අනුව, විවිධ ලක්ෂණ අනුව සංවිධාන වර්ග කිහිපයක් තිබිය හැකිය. මේ සියල්ල වාණිජ ලෙස සැලකිය නොහැකිය. සංවිධානයක් වාණිජ ලෙස සැලකිය හැකි ප්රධාන නිර්ණායක ඉස්මතු කිරීම අවශ්ය වේ:

ප්රධාන ඉලක්කය ලාභයයි

- ඉලක්කය හඹා යාම සම්පූර්ණයෙන්ම පිරිවැය ආවරණය වන ලාභයක් ලබා ගැනීමයි.

- නීති සම්පාදනයේ ස්ථාපිත සම්මතයන්ට අනුකූලව නිර්මාණය කර ඇත.

- ලාභය ලැබීමෙන් පසු, බලයලත් ප්රාග්ධනයේ අයිතිකරුවන්ගේ කොටස් වලට අනුකූලව එය බෙදා හරිනු ලැබේ.

- ඔවුන්ට ඔවුන්ගේම දේපළ තිබේ.

- ඔවුන්ගේ වගකීම් ඉටු කළ හැකිය.

- ඔවුන් තම අයිතිවාසිකම් සහ වගකීම් ස්වාධීනව ක්රියාත්මක කිරීම, අධිකරණයේ පෙනී සිටීම යනාදිය.

වාණිජ ක්රියාකාරකම් සිදු කරන ව්යාපාරික ආයතන විසින් අනුගමනය කරන ප්රධාන අරමුණු අතරට:

- වෙළඳපොලේ තරඟ කළ හැකි නිෂ්පාදන හෝ සේවා නිකුත් කිරීම. ඒ අතරම, නිපදවන දේ නිරන්තරයෙන් හා ක්රමානුකූලව යාවත්කාලීන වන අතර, නිෂ්පාදනය සඳහා ඉල්ලුමක් සහ නිෂ්පාදන ධාරිතාවක් ඇත.

- සම්පත් තාර්කිකව භාවිතා කිරීම. මෙම ඉලක්කය නිෂ්පාදනය කරන ලද භාණ්ඩයේ හෝ සේවාවේ අවසාන පිරිවැයට බලපාන බැවිනි. මේ අනුව, හේතුවෙන් තාර්කික ප්රවේශයභාවිතයේදී, නිරන්තර උසස් තත්ත්වයේ කියවීම් සමඟ නිෂ්පාදන පිරිවැය වැඩි නොවේ.

- වාණිජ සංවිධානවෙළඳපොලේ හැසිරීම් මත පදනම්ව සකස් කරන ලද උපාය මාර්ගයක් සහ උපක්රම ක්රමානුකූලව සංවර්ධනය කරන්න.

- වැටුප් වර්ධනය, කණ්ඩායම තුළ හිතකර වාතාවරණයක් ඇති කිරීම ඇතුළුව එහි යටත් නිලධාරීන්ගේ සුදුසුකම් සහතික කිරීම සඳහා සියලු කොන්දේසි තිබේ.

- පවත්වයි මිලකරණ ප්රතිපත්තියඑය හැකිතාක් වෙළඳපොළට ගැලපෙන අයුරින්, සහ තවත් කාර්යයන් ගණනාවක් ඉටු කරයි.

වාණිජ සංවිධානවල මුදල්

ව්යවසාය අරමුදල් නිර්මාණය කිරීමේ කොටසක් ලෙස, මූල්ය නිර්මාණය කර ඇති අතර, ඒවා ව්යවසායයේම සම්පත් මත පදනම් වන අතර, පිටතින් අරමුදල් ආකර්ෂණය කර ගැනීම, එනම් ආයෝජන. රීතියක් ලෙස, එක් එක් සංවිධානයේ මූල්ය මුදල් ප්රවාහයට සමීපව සම්බන්ධ වේ.

මූල්ය ක්ෂේත්රයේ එකම වර්ගයේ ලක්ෂණ ක්රියාවට නැංවීමෙන් තොරව එක් එක් වාණිජ ව්යවසායයේ ආර්ථික ස්වාධීනත්වය කළ නොහැකි බව සාමාන්යයෙන් පිළිගැනේ. මේ අනුව, වෙනත් ආයතන නොතකා, සෑම ව්යාපාරික ආයතනයක්ම එහි පිරිවැය සහ අරමුදල් ප්රභවයන් වත්මන් නීතිවලට අනුකූලව තීරණය කරයි.

ව්යවසායයක් සඳහා මූල්ය වැදගත් කාර්යයන් දෙකක් ඇති බව සැලකිල්ලට ගැනීම වැදගත්ය, එනම්:

- බෙදා හැරීම.

- පාලනය කරන්න.

බෙදාහැරීමේ කාර්යය යටතේ, ආරම්භක ප්රාග්ධනය ක්රියාත්මක කර පිහිටුවා ඇති අතර, එය ආරම්භකයින්ගේ දායකත්වය මත පදනම් වේ. ප්රාග්ධනය පිළිවෙලින් ඔවුන්ගේ ආයෝජනයේ පරිමාව මත පදනම්ව පිහිටුවා ඇති අතර, නීත්යානුකූලව ලැබුණු ආදායම අවසානයේ බෙදා හැරීම සඳහා මෙන්ම එවැනි අරමුදල් භාවිතා කිරීමේ හැකියාව සහ ක්රියා පටිපාටිය ද ඔවුන් එක් එක් අය සඳහා අයිතිවාසිකම් තීරණය කරයි. මේ අනුව, ව්යවසායයේ දී, එය බලපෑම් කිරීමට හැරේ නිෂ්පාදන ක්රියාවලියසහ සිවිල් සංසරණ විෂයයන් එක් එක් අවශ්යතා.

පාලන කාර්යය සැලසුම් කර ඇත්තේ නිෂ්පාදනය කරන ලද භාණ්ඩ හෝ නිෂ්පාදනවල නිෂ්පාදන හා විකිණීමේ පිරිවැය සැලකිල්ලට ගනිමින්, ඒවායේ පිරිවැය සහ කාර්යයේ පිරිවැය අනුව ය. මේ අනුව, සංචිතයක් ඇතුළුව අරමුදල් අරමුදලක් පිහිටුවීමට සහ පුරෝකථනය කිරීමට හැකි වේ.

ව්යවසායයේ මූල්ය පාලනය යටතේ තිබිය යුතුය, එය සාක්ෂාත් කරගනු ලබන්නේ:

- අයවැය සහ සැලැස්ම ක්රියාත්මක කිරීම සඳහා එහි දර්ශක, වගකීම් ඉටු කිරීමේ කාලසටහන යනාදිය සම්බන්ධයෙන් ව්යවසායයේම විශ්ලේෂණය.

- බදු වගකීම් කාලෝචිත හා සම්පූර්ණ ගණනය කිරීම මෙන්ම ඔවුන්ගේ ගණනය කිරීමේ නිවැරදිභාවය සම්බන්ධයෙන් පාලන රාජ්ය ආයතන විසින් පාලනය සෘජුවම සිදු කළ හැකිය.

- පාලන කාර්යයක කාර්ය සාධනයට සම්බන්ධ අනෙකුත් සමාගම්. එය විවිධ උපදේශන සමාගම් විය හැකිය.

මේ අනුව, පාලනය කිරීමෙනි මූල්යමය ක්රියාකාරිත්වය, එය හඳුනා ගැනීමට හැකි වේ සැබෑ ප්රතිඵලයව්යාපාර කිරීමෙන්, තෝරාගත් ක්රියාකාරකම් ක්ෂේත්රයේ යෝග්යතාවය, එහි හැසිරීමේ ගුණාත්මකභාවය මෙන්ම එහි අඛණ්ඩ පැවැත්ම පිළිබඳව තීරණයක් ගන්න.

එසේ නොමැති නම්, නිසි පාලනයකින් තොරව, ඕනෑම ව්යාපාරික ආයතනයක් බංකොලොත් විය හැකි අතර, ඔහුට "සිදුරක්" තිබුනේ කුමන ලිපිවලදැයි හෝඩුවාවක් නොමැතිව.

නවීන ක්රියාකාරකම් වර්ගීකරණය

අද, වාණිජ සංවිධාන පහත පරිදි වර්ගීකරණය කර ඇත:

- සංස්ථා.

- රාජ්ය සහ නාගරික ව්යවසායන්.

පළමු කණ්ඩායම සංගත බව සැලකිල්ලට ගැනීම වැදගත්ය, මේවා ආරම්භකයින් මෙන්ම සාමාජිකයින් විසින් කළමනාකරණය කරනු ලබන වාණිජ ව්යවසායන් වේ. උත්තරීතර ශරීරආයතනික අයිතිවාසිකම් තිබීම. ඒ අතරම, විශාල සමාගම් සමූහයකට ව්යාපාරික සමාගම් සහ හවුල්කාරිත්වයන්, නිෂ්පාදන සමුපකාර මෙන්ම ගොවිපලවල් ඇතුළත් විය හැකිය.

දෙවන කණ්ඩායමට අයිතිකරු විසින් පවරා ඇති දේපලෙහි අයිතිය නොමැති සංවිධාන ඇතුළත් වේ. මේ අනුව, ඔවුන්ට එහි ආයතනික අයිතිවාසිකම් ලබා ගත නොහැක. එවැනි ව්යවසායන් රාජ්ය අධීක්ෂණය යටතේ නිර්මාණය කර ඇත.

ඒ අතරම, පහත දැක්වෙන සංවිධානාත්මක හා නීතිමය ආකෘති ව්යවස්ථාවේ අර්ථ දක්වා ඇත:

- සම්පූර්ණ හවුල්කාරිත්වය. මෙම පෝරමය සම-නිර්මාතෘවරුන්ගේ දායකත්වය මත පදනම් වූ සමාගම් ප්රඥප්තියක් තිබීම මගින් සංලක්ෂිත වේ. සාමාන්ය හවුල් ව්යාපාරයක සහභාගිවන්නන් දරන ලාභය හෝ අලාභය සමානුපාතිකව බෙදී යයි.

- සීමිත හවුල්කාරිත්වය.

- ගොවිපල කළමනාකරණය.

- ආර්ථික සමාජය.

- අමතර වගකීමක් සහිත සමාජය. මෙම කළමනාකරණ ආකෘතිය සමඟ, සහභාගිවන්නන් බැඳීම් සඳහා අනුබද්ධ වගකීම් දරයි, එනම්, සෑම සහභාගිවන්නෙකුම ඔහුගේ ආයෝජනයට අනුකූලව බැඳීම් සඳහා වගකිව යුතුය.

- සීමිත වගකීම් සමාගම. එය පුද්ගලයන් එක් අයෙකු හෝ කිහිප දෙනෙකු ප්රධානත්වය දරන ආයතනයකි. එහි සංඝටක ලේඛන ඇත, නමුත් එහි සම-නිර්මාතෘවරුන් සංඛ්යාව පනහකට සීමා වේ.

- ඒකීය ව්යවසාය. මෙම ව්යවසායයට පවරනු ලබන දේපලක් නොමැත, මන්ද එවැනි ව්යවසායන් බොහෝ විට රජය සතු වේ.

- වෙළඳ සමාගමක් හෝ විදේශීය සමාගමක්.

- බහුජාතික ව්යවසාය.

- ඒකාබද්ධ කොටස් සමාගම. මෙම කළමනාකරණ ආකෘතිය තීරණය කරනු ලබන්නේ බලයලත් ප්රාග්ධනය මගිනි, එය සහභාගිවන්නන් මත පදනම්ව බෙදී ඇත. ක්රියාකාරකම් අතරතුර පැන නගින බැඳීම් සඳහා ඔවුන් එක් එක් වගකිව යුතු නොවේ. ලාභය කොටස් වලට සමානුපාතිකව බෙදී යයි.

- පොදු නොවන හවුල් කොටස් සමාගම. සීමිත වගකීම් සමාගම.

- නිෂ්පාදන සමුපකාරය.

වාණිජ සහ ලාභ නොලබන සංවිධාන අතර වෙනස

කළමනාකරණයේ ස්වරූපය අනුව, වාණිජ හා වාණිජ නොවන සංවිධාන වෙනස් වේ. විශේෂයෙන්ම, වඩාත්ම වැදගත් වෙනස්කම් වලින් එකක් වන්නේ ලාභ ඉපැයීමයි. එබැවින්, ලාභ නොලබන සංවිධානයක් වාණිජ එකක් මෙන් නොව එවැනි ඉලක්කයක් තබා නොගනී.

| අයිතම අංකය | වාණිජ සංවිධානය | ලාභ නොලබන සංවිධානය |

|---|---|---|

| 1. අරමුණ. | ඔහු තම ක්රියාකාරකම් වලින් ලාභ ඉපැයීමේ ඉලක්කය තබා ගනී. | එය ලාභ ඉපැයීමේ ඉලක්කය තබා නොගනී. |

| 2. ක්රියාකාරිත්වයේ දිශාව. | ආරම්භකයින් ඔවුන්ගේ ක්රියාකාරකම් වලින් මුදල් ලබා ගැනීමෙන් තමන්ට ප්රතිලාභයක් නිර්මාණය කිරීමට උත්සාහ කරයි. | එය පදනම් වී ඇත්තේ සමාජයේ සියලුම සාමාජිකයින් සඳහා වඩාත් සුවපහසු සහ හිතකර කොන්දේසි සැපයීම සහ ගොඩනැගීම මත වන අතර එමඟින් උපරිම සමාජ ප්රතිලාභ අත්කර ගනී. |

| 3. ලාභය. | එය සමාගමේ සංවර්ධනය සඳහා යොමු කර ඇති සංවිධානයේ සහභාගිවන්නන් අතර බෙදා හරිනු ලැබේ. | අතුරුදහන්. |

| 4. භාණ්ඩ හා සේවා. | භාණ්ඩ හා සේවා නිෂ්පාදනය සහ සැපයීම. | ජනගහනයේ සියලුම කොටස් සඳහා සමාජ ප්රතිලාභ ලබා දීම |

| 5. රාජ්යය. | ඔවුන්ට කුලියට ගත් කාර්ය මණ්ඩලයක් ඇත. | කුලියට ගත් කාර්ය මණ්ඩලයට අමතරව, ස්වේච්ඡා සේවකයන් සහ ස්වේච්ඡා සේවකයන්ට සහභාගී විය හැකිය. |

| 6. ලියාපදිංචිය. | බදු කාර්යාලය වාණිජ ව්යවසායන් ලියාපදිංචි කරයි. | ලියාපදිංචිය කළ හැක්කේ අධිකරණ අධිකාරියට පමණි. |

වැඩි විස්තර වීඩියෝවේ

සමඟ සම්බන්ධ වේ

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහය සහ සීමිත වගකීම් සමාගම් පිළිබඳ නීතියට අනුව LLC (මෙතැන් සිට සීමිත වගකීම් සමාගම් පිළිබඳ නීතිය ලෙස හැඳින්වේ) ෆෙඩරල් නීතිය "සීමිත වගකීම් සමාගම් මත" 1998 පෙබරවාරි 8 දිනැති අංක 14-FZ (ලෙස ජූලි 11, 1998 දෙසැම්බර් 31, 2002 මාර්තු 21 වැනි දින සංශෝධනය කරන ලදී) අයිතමය 1. ලිපිය 2. ch.1. ව්යාපාරික සමාගමක් හඳුනාගෙන ඇති අතර, එහි බලයලත් ප්රාග්ධනය සංඝටක ලේඛන මගින් තීරණය කරනු ලබන ප්රමාණයේ කොටස් වලට සහභාගිවන්නන් අතර බෙදී ඇත. එහි සහභාගිවන්නන් සමාගමේ ක්රියාකාරකම් සඳහා ඊනියා සීමිත වගකීම් දරයි, එනම්, ඔවුන් එහි වගකීම් සඳහා වගකිව යුතු නොවන අතර ඔවුන්ගේ දායකත්වයේ වටිනාකම තුළ සමාගමේ ක්රියාකාරකම් හා සම්බන්ධ පාඩු වල අවදානම දරයි. සමාගමට සහභාගිවන්නෙකුට බලයලත් ප්රාග්ධනයේ නියමිත කොටස නියමිත වේලාවක නොව නිශ්චිත කාලයක් තුළ ගෙවීමට නීතියෙන් අවසර ලැබේ.

මෙම අවස්ථාවෙහිදී, සමාගමේ වරලත් ප්රාග්ධනයට සම්පූර්ණයෙන් දායක නොවූ සහභාගිවන්නන් එහි එක් එක් සහභාගිවන්නන්ගේ දායකත්වයේ නොගෙවූ කොටසෙහි වටිනාකම තුළ එහි වගකීම් සඳහා ඒකාබද්ධව සහ තනි තනිව වගකිව යුතුය. මෙම වර්ගයේ සංස්ථාව ජර්මානු නීතිඥයින්ගේ සොයා ගැනීමකි XIX අගසියවස සහ ප්රමාණවත් ප්රත්යාස්ථතාවයක් පෙන්නුම් කරන ලද ප්රායෝගික අවශ්යතාවන් නිසා ඇති විය හවුල් කොටස් සමාගම්. සමාජයක සාමාජිකයින්ට ඒ සම්බන්ධයෙන් ඇත්තේ වගකීම් පමණක් මිස දේපල සඳහා සැබෑ අයිතිවාසිකම් නොවේ. සමාගමක සාමාජිකයෙකුට එහි දේපල ඉල්ලා සිටිය හැක්කේ එය ඈවර කිරීමේ අවස්ථාවන්හිදී, එයින් ඉවත් වූ විට සහ වෙනත් අවස්ථාවල දී එය සමඟ බේරුම් කළ යුතු අවස්ථාවන්හිදී පමණි, උදාහරණයක් ලෙස, සමාගමේ අනෙකුත් සාමාජිකයින්ගෙන් එය කැමැත්තක් නොලැබේ නම්. වෙනත් සහභාගිවන්නෙකුට කොටසක් අන්සතු කිරීමට.

LLC යනු වාණිජ සංවිධානයක් වන අතර, ඒ සඳහා ලාභ ලැබීම එහි ක්රියාකාරිත්වයේ ප්රධාන ඉලක්කය වේ. මෙයින් අදහස් කරන්නේ එය නිර්මාණය කරන ලද අරමුණු සාක්ෂාත් කර ගැනීම සඳහා සේවය කරන තාක් දුරට පමණක් ව්යවසායක ක්රියාකාරකම් සිදු කිරීමට අයිතිය ඇති ලාභ නොලබන සංවිධාන මෙන් නොව ඕනෑම ආකාරයක ව්යවසායක ක්රියාකාරකම් සිදු කළ හැකි බවයි. ෆෙඩරල් නීති මගින් තීරණය කරනු ලබන ඇතැම් ආකාරයේ ක්රියාකාරකම්, විශේෂ බලපත්රයක් (බලපත්ර) මත පදනම්ව සමාගමක් විසින් සිදු කළ හැකිය. බලපත්රයට යටත් වන ක්රියාකාරකම් වර්ග තීරණය කරනු ලබන්නේ ෆෙඩරල් නීතිය "බලපත්ර ලබා දීම" මගිනි ඇතැම් වර්ගකටයුතු". 2001 අගෝස්තු 8 දිනැති ෆෙඩරල් නීතිය අංක 128-FZ "සමහර ක්රියාකාරකම් සඳහා බලපත්ර ලබා දීම මත" (2002 මාර්තු 13, 21, දෙසැම්බර් 9, 2002, ජනවාරි 10, පෙබරවාරි 27, මාර්තු 11, 26, දෙසැම්බර් 23, 2003 සංශෝධිත පරිදි නොවැම්බර් 2, 2004) කලාව. 17. යම් ආකාරයක ක්රියාකාරකමක් සිදු කිරීම සඳහා විශේෂ බලපත්රයක් (බලපත්රයක්) ලබා දීමේ කොන්දේසි මගින් එවැනි ක්රියාකාරකම් සුවිශේෂී එකක් ලෙස පැවැත්වීමේ අවශ්යතාවයක් සපයන්නේ නම්, විශේෂ බලපත්රයේ (බලපත්රය) වලංගු කාලය තුළ සමාගමට විශේෂ බලපත්රය (බලපත්රය) සහ අදාළ ක්රියාකාරකම් මගින් සපයනු ලබන එවැනි ආකාරයේ ක්රියාකාරකම්වල පමණක් නිරත වීමේ අයිතිය.

LLC එහි මොහොතේ සිට නීත්යානුකූල ආයතනයක් ලෙස ස්ථාපිත කර ඇති බව සැලකේ රාජ්ය ලියාපදිංචිය. සමාගමේ නෛතික ධාරිතාව එහි ඈවර කිරීම සහ නීතිමය ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයේ ඒ පිළිබඳව ඇතුළත් කිරීමත් සමඟ අවසන් වේ. සංගමයේ ලිපිවල වෙනත් ආකාරයකින් දක්වා නොමැති නම්, සමාගම කාල සීමාවකින් තොරව ක්රියාත්මක වේ. සමාගම එහි සියලුම දේපල සමඟ ඇති වගකීම් සඳහා වගකිව යුතු අතර එහි සාමාජිකයින්ගේ වගකීම් සඳහා වගකිව යුතු නොවේ. කෙසේ වෙතත්, ඇතැම් අවස්ථාවලදී මෙම රීතියට ව්යතිරේක තිබිය හැක.

LLC හි රුසියානු භාෂාවෙන් සම්පූර්ණ නමක් සහ එය සමඟ සන්නිවේදනය සිදු කරන තැපැල් ලිපිනයක් තිබිය යුතුය. සමාගමේ පිහිටීම සාමාන්ය රීතියඑහි රාජ්ය ලියාපදිංචි කිරීමේ ස්ථානය අනුව තීරණය කරනු ලැබේ. කෙසේ වෙතත්, සංඝටක ලේඛනවල එය එහි කළමනාකරණ ආයතනවල ස්ථිර ස්ථානය හෝ එහි ක්රියාකාරිත්වයේ ප්රධාන ස්ථානය බව තහවුරු කළ හැකිය. නීති සම්පාදකයා විසින් සමාගමේ සම්පූර්ණ සහ සංක්ෂිප්ත ආයතනික නාමයෙන් සමාගමට "සීමිත වගකීම් සමාගම" හෝ LLC යන කෙටි යෙදුම භාවිතා කිරීමට බැඳී සිටින අතර ඕනෑම භාෂාවකින් සමාගමේ නම භාවිතා කිරීමට ඉඩ ලබා දේ.

වෙනත් ව්යාපාරික හවුල්කාරිත්වයන් සහ සමාගම් අතර තම ස්ථානය තහවුරු කර ගැනීමට සමාගමට ඉඩ සලසන විශේෂාංග ගණනාවක් ඇත.

පළමුව, LLC, සියලුම ව්යාපාරික හවුල්කාරිත්වයන් සහ සමාගම් මෙන්, නීතිමය ආයතනයකි. නීතිමය නිර්වචනයේ අඩංගු සංඥා නීතිමය ආයතනය(රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 48 වන වගන්තිය), - සංවිධානාත්මක එකමුතුකම, දේපල සඳහා සැබෑ අයිතිවාසිකම් පැවැත්ම, ස්වාධීන වගකීම, සංසරණය තුළ කතා කිරීම, තමන් වෙනුවෙන්, කාර්ය පටිපාටික නෛතික පෞරුෂය, සඳහා විවිධ පිරිවිතරයන් අවශ්ය වේ. විවිධ ආකාරනීතිමය ආයතනය. සියලුම නීත්යානුකූල ආයතනවලට පොදු එකම කරුණ වන්නේ තමන් වෙනුවෙන් පිටත ක්රියා කිරීමේ හැකියාවයි.

දෙවනුව, LLC හි වගකීම් සඳහා සමාගමේ සාමාජිකයින්ගේ වගකීම් නොමැතිකම. "සීමිත වගකීම් සමාගම" යන නමම සම්පූර්ණයෙන්ම නිවැරදි නොවේ. සමිතිය එහි සියලු දේපල සමඟ ඇති බැඳීම් සඳහා සම්පූර්ණ වගකීම දරයි, සහ නීතියෙන් වෙනත් ආකාරයකින් සපයා ඇති පරිදි හැර, සංගමයේ වගකීම් සඳහා සහභාගිවන්නන් කිසිදු වගකීමක් දරන්නේ නැත.

සමාගම් පිළිබඳ නීතියට අනුකූලව, එල්එල්සී සහභාගිවන්නන්ගේ මහා සභා රැස්වීමේ තීරණය අනුව, අවම වශයෙන් තුනෙන් දෙකක ඡන්දවලින් බහුතරයක් විසින් සම්මත කරන ලද එල්එල්සී විසින් ශාඛා සහ විවෘත නියෝජිත කාර්යාල ස්ථාපිත කළ හැකිය. මුළු සංඛ්යාව LLC සහභාගිවන්නන්ගේ ඡන්ද, එවැනි තීරණයක් ගැනීමට විශාල ඡන්ද සංඛ්යාවක් අවශ්ය නම්, සමාගමේ ප්රඥප්තිය මගින් සපයා නොමැති නම්. LLC ශාඛා නිර්මාණය කිරීම සහ භූමිය තුළ ඔවුන්ගේ නියෝජිත කාර්යාල විවෘත කිරීම රුසියානු සමූහාණ්ඩුවනීතියේ සහ අනෙකුත් ෆෙඩරල් නීතිවල අවශ්යතාවයන්ට අනුකූලව සහ රුසියානු සමූහාණ්ඩුවේ භූමියෙන් පිටත ද නීතියට අනුකූලව සිදු කරනු ලැබේ විදේශ රට, රුසියානු සමූහාණ්ඩුවේ ජාත්යන්තර ගිවිසුම් මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්, ශාඛා නිර්මාණය කරන ලද හෝ නියෝජිත කාර්යාල විවෘත කරන භූමියේ.

එල්එල්සී හි නීතියට සහ අනෙකුත් ෆෙඩරල් නීතිවලට අනුකූලව රුසියානු සමූහාණ්ඩුවේ භූමිය තුළ ස්ථාපිත කර ඇති නෛතික ආයතනයක අයිතිවාසිකම් ඇති අනුබද්ධිත සමාගම් සහ යැපෙන ව්යාපාරික සමාගම් සහ රුසියානු සමූහාණ්ඩුවේ භූමියෙන් පිටත ද නීති සම්පාදනයට අනුකූල විය හැකිය. රුසියානු සමූහාණ්ඩුවේ ජාත්යන්තර ගිවිසුම් මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්, අනුබද්ධිත හෝ යැපෙන ව්යාපාරික සමාගමක් නිර්මාණය කර ඇති විදේශ රාජ්යය.

- 1. අසම්පූර්ණ ලෙස දායක වූ සමාගමේ සාමාජිකයින් එක් එක් සහභාගිවන්නන්ගේ දායකත්වයේ නොගෙවූ කොටසෙහි වටිනාකම තුළ එහි වගකීම් සඳහා ඒකාබද්ධව සහ තනි තනිව වගකිව යුතුය (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1 වන වගන්තිය, 87 වගන්තිය; සමාගම් පිළිබඳ නීතියේ 1 වන වගන්තිය, 2 වැනි වගන්තිය). වගකීම් විෂයයන් යනු සංඝටක ලේඛන මගින් සපයා ඇති දායකත්වය සම්පූර්ණයෙන් සිදු නොකළ සියලුම සහභාගිවන්නන් වේ. සමාගමේ සහභාගිවන්නන් වගකීම දරන්නේ සමාගමේ ණය හිමියන්ට මිස සමාගමට නොවේ. ඒ අතරම, සහභාගිවන්නාට තම වගකීම ඉටු කරන ලෙස ඉල්ලා සිටීමට සමාගමට අයිතියක් ඇත - නියමිත වේලාවට, නියමිත ආකාරයෙන් සහ සංගමයේ සංදේශයේ එය සපයා ඇති ආකාරයෙන් දායක වීමට.

- 2. ඡේදය අනුව 3. කලාව. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 56 සහ කලාවේ 3 වන ඡේදය. සමාගම් පිළිබඳ නීතියේ 3, නෛතික ආයතනයක බංකොලොත් භාවය ඇති වන්නේ එහි සහභාගිවන්නන් හෝ වෙනත් පුද්ගලයින් විසින් මෙම නෛතික ආයතනයට බැඳී ඇති උපදෙස් ලබා දීමට හෝ වෙනත් ආකාරයකින් එහි ක්රියාවන් තීරණය කිරීමට අවස්ථාව ඇති වෙනත් පුද්ගලයින් විසින් නම් නීත්යානුකූල ආයතනයේ ප්රමාණවත් නොවන දේපලක්, ඔහුගේ වගකීම් සඳහා අනුබද්ධ වගකීමක් පැවරිය හැකිය. සම්මතයේ අර්ථය වන්නේ සමාගම වෙනුවෙන් බැඳීම් පිළිගනු ලැබුවහොත් ණය හිමියන්ට යම් වන්දියක් ගෙවීමයි, නමුත් සහභාගිවන්නාට හෝ වෙනත් පුද්ගලයින්ට අනිවාර්ය උපදෙස් ලබා දීමට හෝ නීතිමය ආයතනයේ ක්රියාවන් තීරණය කිරීමට අවස්ථාව තිබේ. අනුබද්ධ වගකීම් පැනවීම සඳහා පහත සඳහන් කොන්දේසි අවශ්ය වේ:

සමාගමේ ක්රියාවන් තීරණය කිරීමේ හැකියාව සඳහා නීතිමය පදනම වන්නේ ප්රාග්ධනයේ සහභාගීත්වය, අනෙකුත් සහභාගිවන්නන්ට සාපේක්ෂව බහුතර ඡන්ද ප්රමාණයක් ලබා දීම හෝ උපදෙස් වල වගකීම සහ මෙම අවස්ථාව භාවිතා කිරීම පිළිබඳ ගිවිසුමක පැවැත්මයි.

- 3. කලාවේ 2 වන ඡේදය අනුව. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 105 සහ කලාවේ 3 වන ඡේදය. සමාගම් පිළිබඳ නීතියේ 6, ප්රධාන සමාගම, ඒ සඳහා අනිවාර්ය වන අනුබද්ධ ආයතනයට උපදෙස් දීමට අයිතියක් ඇති අතර, එවැනි උපදෙස් අනුව අවසන් කරන ලද ගනුදෙනු සඳහා අනුබද්ධ සමාගම සමඟ ඒකාබද්ධව සහ තනිව වගකිව යුතුය.

- 4. සමාගමේ බලයලත් ප්රාග්ධනයට මූල්ය නොවන දායකත්වයක් ලබා දීමේදී, සමාගමේ රාජ්ය ලියාපදිංචි කිරීමේ දිනයේ සිට වසර තුනක් ඇතුළත සමාගමේ සාමාජිකයින් සහ ස්වාධීන තක්සේරුකරුවෙකු හෝ සමාගමේ ප්රඥප්තියේ අදාළ වෙනස්කම් සිදු කළහොත්, මුදල් නොවන දායක මුදල්වල වටිනාකම අධිතක්සේරු කිරීමේ ප්රමාණයේ එහි බැඳීම් සඳහා ඒකාබද්ධව සහ තනිව අනුබද්ධ වගකීම් දරයි (සමාගම් පිළිබඳ නීතියේ 2 වන වගන්තිය, 15 වැනි වගන්තිය).

තෙවනුව, සීමිත වගකීම් සමාගමක් යනු සහභාගිවන්නන්ගේ දේපල ඒකාබද්ධ කරන සංවිධානයකි. එබැවින්, ස්වභාවිකවම, බලයලත් ප්රාග්ධනයේ ලක්ෂණ, එනම් දේපල පිළිබඳ ප්රශ්නය වෙත හැරිය යුතුය. දේපල තිබීම එහි සහභාගිවන්නන්ගෙන් සමාගමේ දේපල හුදකලා වීම සහ ස්වාධීන වගකීම සහතික කරයි. සමාගමක්, දැනටමත් එහි ආරම්භයේ දී, යම් බලයලත් ප්රාග්ධනයක් තිබිය යුතුය, එහි ප්රමාණය සංඝටක ලේඛනවල දක්වා ඇත. Martemyanov V.S. ආර්ථික නීතිය. T. 1 - M., 2002. - S. 175.

වෙනත් ව්යාපාරික හවුල්කාරිත්වයන් සහ සමාගම් මෙන් සමාගමට, සහභාගිවන්නන් විසින් පවරා ඇති වෙනම දේපලක් ඇති අතර ක්රියාකාරකම් අතරතුර ලැබුණු අතර ස්වාධීන ශේෂ පත්රයක ගිණුම්ගත කර ඇත (සමාගම් පිළිබඳ නීතියේ 2 වන වගන්තිය). ස්වාධීන ශේෂය සියලු දේපල අයිතිවාසිකම් සහ බැඳීම්, ලැබීම් සහ පිරිවැය පිළිබිඹු කරයි. ස්වාධීන ශේෂයට ශාඛා, නියෝජිත කාර්යාල සහ වෙනම අනු කොටස්වල දේපල ඇතුළත් වේ.

සිව්වනුව, සමාගමේ බලයලත් ප්රාග්ධනය නිශ්චිත කොටස් (කොටස්) ගණනකට බෙදා ඇත. කොටස් සමාන හෝ අසමාන විය හැක. යම් ප්රමාණයකින් මෙම කොටස් ගෙවීමට ගෙවීමෙන් හෝ බැඳීමෙන්, සමාජයේ සාමාජිකත්වය සඳහා අයිතිය ලබා ගනී. බලයලත් ප්රාග්ධනයම සහභාගිවන්නන්ගේ දායකත්වයන් සමූහයකින් සමන්විත වේ.

දායකත්වයක් ලබා දී ඇති සහභාගිවන්නාට සමාගමට එරෙහිව හිමිකම් පෑමේ අයිතිය ලබා ගනිමින් දායක වූ දේපල සඳහා සැබෑ අයිතිවාසිකම් අහිමි වේ. සහභාගිවන්නාගේ කොටසෙහි විශාලත්වය සමාගමට එරෙහි වගකීම් නීතිය යටතේ සහභාගිවන්නාගේ වගකීම්වල ප්රමාණය (පරිමාව) තීරණය කරයි. නමුත් අයිතිවාසිකම්වලට අමතරව, සමාජයට සහභාගිවන්නාගේ වගකීම්වල ප්රමාණය ද කොටස තීරණය කරයි. මේ අනුව, සහභාගීත්වයේ කොටස යනු සමාගම සමඟ සබඳතාවල එක් එක් සහභාගිවන්නාගේ යම් ප්රමාණයක අයිතිවාසිකම් සහ බැඳීම් සමූහයකි, එනම්, පුළුල් අර්ථයකින්, කොටසක් යනු නීතිමය අයිතිවාසිකම් සහ බැඳීම්වල සංකීර්ණයකි; පටු අර්ථයෙන් - Rozenberg V.V සමාගමේ දේපල සඳහා සහභාගිවන්නාගේ සහභාගීත්වයේ කොටස. සීමිත වගකීම් හවුල්කාරිත්වය. - SPb., 1999. - S. 27. ප්රාග්ධනය. අයිතිවාසිකම් කට්ටලයක ස්වරූපයෙන් සහභාගීත්වයේ කොටස, සහභාගිවන්නාගේ දායකත්වය සඳහා හිලව් කිරීම සඳහා වගකීමක් ලෙස ඉදිරිපත් කරන ලද ප්රති නියෝජනයකි.

පස්වනුව, සමාගමේ සහභාගිවන්නන් අතර බැඳීම් පැවතීම. සමාජයේ අභ්යන්තර සම්බන්ධතා සමන්විත වන්නේ තමන් අතර සිටින සහභාගිවන්නන්ගේ සහ සමාජය සමඟ සහභාගිවන්නන්ගේ සබඳතාවය. සහභාගිවන්නන් විසින් අත්සන් කරන ලද සංගමයේ සංදේශයක පැවැත්මේ කාරනය, සමාගමේ ක්රියාකාරිත්වයේ සමස්ත කාලසීමාව සඳහා එකිනෙකා සම්බන්ධයෙන් සහභාගිවන්නන්ගේ අයිතිවාසිකම් සහ බැඳීම් වල පැවැත්ම අදහස් කරයි.

සීමිත වගකීම් සහිත සමාගමක්, එය ප්රාග්ධනය එකතු කිරීම මත පදනම් වුවද (ඕනෑම ව්යාපාරික සමාගමක් මෙන්) සහ එය නිර්මාණය කරන පුද්ගලයින්ගේ අනිවාර්ය සහභාගීත්වය සමාගමේ නිෂ්පාදන, ආර්ථික, වාණිජ ක්රියාකාරකම් සඳහා සපයන්නේ නැත, ඒ සමඟම ඇඟවුම් කරයි. හවුල් කොටස් සමාගමකට වඩා එහි සහභාගිවන්නන් සහ සමාගම අතර සමීප ආයතනික සහ ආර්ථික සබඳතා ඇති කර ගැනීම, එය ප්රකාශ වන්නේ: සීමිත වගකීම් සහිත සමාගමකට සම්බන්ධ වීමේ විශේෂ ක්රියා පටිපාටිය; එහි සංයුතියට නව පුද්ගලයින් ඇතුළත් කිරීම සඳහා නීතියෙන් අවසර දී ඇති සීමාව; හ්භාගීවනනනට අයත් කොටස සමාගම විසින් මුදාගැනීමේ හැකියාව; සහභාගිවන්නෙකුට තම කොටසෙහි සැබෑ වටිනාකම ගෙවීම සහ මෙම ව්යුහයේ ලක්ෂණ සහිත තවත් විශේෂාංග ගණනාවක් සමඟ සමාගමෙන් ඉවත් වීමට ඇති අයිතිය. ඒ අතරම, සීමිත වගකීම් සමාගම් සංවෘත හවුල් කොටස් සමාගම්වලට තරමක් සමීප වේ. මෙම සබඳතා පැන නගින්නේ සිවිල් නීති කොන්ත්රාත්තුවක් මත වන අතර, එය සංගමයේ සංදේශයක් වන අතර, ඇතැම් පුද්ගලයින් බැඳ තබන අතර ඔවුන්ගේ අන්තර්ගතය ලෙස බැඳී සිටීමට බැඳී සිටී. ක්රියාකාරී ක්රියාව, එනම් මේවා සාමාන්ය නීතිමය බැඳීම් වේ.

හයවනුව, සමාජයේ අභ්යන්තර ව්යුහය මඟින් පාලක ආයතනවල අවශ්යතාවය ඇඟවුම් කරයි, එම ක්රියාවන් සමාජයේම ක්රියාවන් වේ. සියලුම සහභාගිවන්නන්ගේ සමස්ථය සාදන්නේ සමාජයේ ඉහළම ශරීරය පමණි, එහි ක්රියාවන් සංඝටක ලේඛනවල අඩංගු කොන්දේසි අනුව සීමා වේ. Volobuev Yu.A. සීමිත වගකීම් සමාගම. - එම්.: "ෆිලින්", 2004. - එස්. 19.

JSC වැනි LLC යනු වාණිජ සංවිධානයක ආකාරයකි, එහිදී සහභාගිවන්නෙකුගේ තත්ත්වය සමාගමේ කළමනාකාරිත්වයට සහභාගී වීම අනිවාර්ය සහ අවශ්ය බව අදහස් නොවේ. සමාගමේ සාමාජිකයින් නොවන පුද්ගලයින්ට සමාගමේ විධායක ආයතනය ලෙස ක්රියා කළ හැකි අතර, එකම විධායක ආයතනයේ කාර්යයන් වාණිජ සංවිධානයක කළමනාකරුට හෝ තනි ව්යවසායකයෙකුට පැවරිය හැකිය (සමාගම් පිළිබඳ නීතියේ 42 වැනි වගන්තිය).

හත්වනුව, එක් අයෙකු හෝ කිහිප දෙනෙකු විසින් සමාජයක් ස්ථාපිත කළ හැකිය. කෙසේ වෙතත්, එහි ආරම්භකයින් සංඛ්යාව පනහකට වඩා වැඩි නොවිය යුතුය - කලාවේ 3 වන ඡේදය මගින් ස්ථාපිත කර ඇති උපරිම සහභාගිවන්නන් සංඛ්යාව. සමාගම් පනතේ 7. ඊට අමතරව සමාජයට තිබිය නොහැක එකම නිර්මාතෘ(සහභාගීවන්නෙකු) එක් පුද්ගලයෙකුගෙන් සමන්විත තවත් ආර්ථික සමාගමක් (සිවිල් සංග්රහයේ 88 වැනි වගන්තියේ 2 වන වගන්තිය, සමාගම් පිළිබඳ නීතියේ 7 වන වගන්තියේ 2 වන වගන්තිය).

කලාවේ 2 වන ඡේදයේ. 2. සමාගම් පිළිබඳ නීතිය මගින් සමාගමකට නීත්යානුකූල ආයතනයක තත්ත්වය ලබා ගැනීමට අවශ්ය ප්රධාන විධිවිධාන ස්ථාපිත කරයි:

අ) ස්වාධීන ශේෂ පත්රයක ගිණුම්ගත කර ඇති සීමිත වගකීම් සමාගමකට වෙනම දේපලක් ඇත. එය පිහිටුවීමේ මූලාශ්රය, දැනටමත් සඳහන් කර ඇති පරිදි, බලයලත් ප්රාග්ධනයට දායකත්වයක් ලෙස සමාගමේ ආරම්භකයින් (සහභාගීවන්නන්) විසින් දායක වූ අරමුදල් මෙන්ම නීතියෙන් සපයා ඇති වෙනත් හේතූන් මත අත්පත් කරගත් දේපල - නිෂ්පාදනයේ ප්රති result ලයක් ලෙස, ආර්ථික, වාණිජ කටයුතු ආදිය. (සිවිල් සංග්රහයේ 218-219 වගන්තිය).

කලාවට අනුකූලව ව්යාපාරික සමාගමක දේපල සඳහා දායක මුදල් ලෙස. සමාගම් පිළිබඳ නීතියේ 27 හඳුන්වා දිය හැකිය මුදල්සහ අනෙකුත් ද්රව්යමය වටිනාකම්, මෙන්ම මුදල් වටිනාකමක් ඇති දේපල හෝ වෙනත් අයිතිවාසිකම්. ඒ අතරම, සමාගමට එහි ක්රියාකාරකම් අතරතුර නිර්මාණය කරන ලද බුද්ධිමය දේපලවල වස්තූන් හිමිවිය හැකිය - කාර්මික සැලසුම් සඳහා ඇති අයිතිය, ඇතැම් තාක්ෂණයන්, වෙළඳ ලකුණක් යනාදිය.

ආ) සමාගමට තමන්ගේම නමින් දේපල හා පුද්ගලික දේපල නොවන අයිතිවාසිකම් අත්පත් කර ගැනීමට සහ ක්රියාත්මක කිරීමට සහ වගකීම් දැරීමට හැකිය. තම අවශ්යතා සපුරාලීමට, නිෂ්පාදන හා ආර්ථික ක්රියාකාරකම් සිදුකිරීමට, පුණ්ය කටයුතු සහ වෙනත් අරමුණු සඳහා දේපළ හිමිකර ගැනීමට, භාවිතා කිරීමට සහ බැහැර කිරීමට හිමිකරු සතු බලතල ක්රියාත්මක කිරීමේදී මෙය ප්රකාශ වේ. සමාගමට තමන්ගේම දේපල අන්සතු කිරීම සහ නව එකක් අත්පත් කර ගැනීම සඳහා ගනුදෙනු සිදු කළ හැකිය (විකිණුම් ගිවිසුම්, හුවමාරුව, පරිත්යාග); කුලියට හෝ තාවකාලික භාවිතය සඳහා ඔවුන්ගේ දේපල මාරු කිරීම (ණය ගිවිසුමක් යටතේ); එය ප්රතිඥාවක් ලෙස මාරු කිරීම, වෙනත් ව්යාපාරික සමාගම්වල බලයලත් ප්රාග්ධනයට දායකත්වයක් ලෙස දීම යනාදිය.

නීතිමය සීමාවන් පවතින අවස්ථා හැර, මෙම අයිතිවාසිකම් සමාගම විසින් නිදහසේ භාවිතා කරනු ලැබේ. ඔව්, කලාව. සිවිල් සංග්රහයේ 575 වාණිජ සංවිධාන එකිනෙකාට දේපල පරිත්යාග කිරීමට ඉඩ නොදේ. කලාව. සිවිල් සංග්රහයේ 690 මගින් වානිජ සංවිධාන විසින් නිර්මාතෘවරයෙකුට, මෙම සංවිධානයේ සාමාජිකයෙකුට මෙන්ම එහි අධ්යක්ෂ, සාමූහික කළමනාකාරීත්වයේ හෝ පාලන ආයතනයක සාමාජිකයෙකුට නොමිලේ භාවිතා කිරීම සඳහා දේපල පැවරීම තහනම් කරයි.

සමාගම අයිතිකරුගේ අයිතිවාසිකම් ක්රියාත්මක කිරීම සම්බන්ධ වගකීම් දරයි - එයට අයත් දේපල නඩත්තු කිරීම සඳහා සැලකිලිමත් වීම (සිවිල් සංග්රහයේ 209, 210 වගන්ති).

- ඇ) නෛතික ආයතනයක තවත් ලකුණක් වන්නේ උසාවියේ පැමිණිලිකරුවෙකු සහ විත්තිකරුවෙකු වීමට ඇති අයිතියයි. අධිකරණ ආරක්ෂාව සඳහා ඇති අයිතිය කලාව තුළ සපයා ඇත. 11 GK. නීතිය මගින් ස්ථාපිත කර ඇති නඩු හැර, සමාගම එහි වගකීම් සඳහා ස්වාධීනව වගකිව යුතුය.

- d) සමාජයට සංවිධානාත්මක එකමුතුවක් ඇති අතර එය මූලික වශයෙන් යම් ධූරාවලියක්, එහි ව්යුහය සෑදෙන පාලන ආයතනවලට යටත් වීම සහ එහි සහභාගිවන්නන් අතර සම්බන්ධතා පැහැදිලි නියාමනය තුළ ප්රකාශ වේ. මේ අනුව, සමාජයක් තුළ එක්සත් වූ පුද්ගලයන් සමූහයක් එක් පුද්ගලයෙකු ලෙස සිවිල් සංසරණය තුළ ක්රියා කරයි.

වාණිජ සංවිධානයක් වීම, සමාගම, කලාවට අනුකූලව. සිවිල් සංග්රහයේ 49 සහ සමාගම් පිළිබඳ නීතියේ 2 වැනි වගන්තියේ 2 වැනි වගන්තියට සාමාන්ය නෛතික හැකියාව ඇත, එනම් එයට තිබිය හැකිය සිවිල් අයිතිවාසිකම්සහ නීතියෙන් තහනම් නොවන ඕනෑම ක්රියාකාරකමක් ක්රියාත්මක කිරීම සඳහා අවශ්ය සිවිල් වගකීම් දරයි. සමාගම් පිළිබඳ නීතියේ 2 වන වගන්තියේ, මේ සමඟම, සමාගමේ ක්රියාකාරකම් සමාගමේ ප්රඥප්තියේ විශේෂයෙන් සීමා කර ඇති විෂය සහ ඉලක්ක වලට පටහැනි නොවිය යුතු බව සටහන් වේ. සමාගම නිර්මාණය කරනු ලබන ඉලක්ක මත පදනම්ව, ආරම්භකයින්ගේ (සමාගමක් නිර්මාණය කිරීමේදී) හෝ සහභාගිවන්නන්ගේ මහා සභා රැස්වීමෙන් (ප්රඥප්තියට සංශෝධන සහ එකතු කිරීම් හඳුන්වා දීමෙන්) ප්රඥප්තියේ එවැනි සීමාවන් ස්ථාපිත කළ හැකිය. ක්රියාකාරකම්වල අරමුණු වලට පටහැනිව සමාගමක් විසින් සිදු කරන ලද ගනුදෙනු, එහි ව්යවස්ථාපිත ලේඛනවල විශේෂයෙන් සීමා වී ඇති අතර, මෙම සමාගම, එහි නිර්මාතෘ (සහභාගි වන්නා) යන ඉල්ලීම මත අධිකරණය විසින් ඒවා වලංගු නොවන බව ප්රකාශ කිරීමේ පදනම වේ. රජයේ ආයතනයමෙම නීත්යානුකූල ආයතනයේ ක්රියාකාරකම් අධීක්ෂණය කිරීම, ගනුදෙනුවේ අනෙක් පාර්ශවය එහි නීති විරෝධී බව දැන සිටි හෝ පැහැදිලිවම දැන සිටිය යුතු බව ඔප්පු වුවහොත් (සිවිල් සංග්රහයේ 173 වැනි වගන්තිය).

නවීන ජීවිතය උත්සාහ කිරීමට දිරිගන්වයි තමන්ගේම ව්යාපාරයක්. නමුත් තනිවම වැඩ කිරීම එකට වැඩ කිරීම තරම් ලාභදායී හා පොරොන්දු වූ දෙයක් නොවේ. එමනිසා, සමාන අදහස් ඇති අය එකට ව්යාපාර කිරීමට සංවිධානවල එකතු වේ. එපමණක් නොව, අන්යෝන්ය වශයෙන් ප්රයෝජනවත් වැඩ සඳහා, තනි ව්යාපාරිකයින් පමණක් නොව සමස්ත ආර්ථික ආයතන ද එකමුතු වේ.

වාණිජ සංවිධානයක් යනු නීතිමය ආයතනයකි ලාක්ෂණික ලක්ෂණ, එහි ප්රධාන අරමුණ ලාභ ලැබීමයි. එවැනි සංවිධානයක ප්රධාන ලක්ෂණය හරියටම කාර්යයේ අරමුණයි - ලාභයක් ලබා ගැනීම. විවිධ ආකාරයේ වාණිජ ව්යුහයන්ට ආවේණික වූ වෙනත් ලක්ෂණ තිබුණද, ඒවා මෙම ලිපියෙන් විස්තරාත්මකව සාකච්ඡා කෙරේ.

වාණිජ සංවිධානවල පොදු ලක්ෂණ

සියලුම පුද්ගලික සමාගම්, ආකෘතිය නොසලකා, පොදු ලක්ෂණ ඇත:

ප්රතිලාභ ලැබීම, එනම් වියදම් ඉක්මවා යන ආදායම;

වාණිජ සංවිධානයක් නිශ්චිතවම ඊළඟ නීති රීති සහිත නීත්යානුකූල ආයතනයක් වන බැවින්, අදාළ නීතිවලට අනුකූලව නිර්මාණය කිරීමේ සාමාන්ය පද්ධතිය;

ලාභය සැමවිටම සංවිධානය සතු අය අතර බෙදී යයි;

පවතින බව පොදු දේපලනීතිය යටතේ එහි වගකීම් සඳහා සමාගම වගකිව යුතු සමඟ;

ඔවුන්ගේ අයිතිවාසිකම්, බැඳීම්, අධිකරණයේ අවශ්යතා නියෝජනය කිරීමට ඔවුන් වෙනුවෙන්ම අවස්ථාව;

මූල්ය ස්වාධීනත්වය.

වාණිජ සංවිධානවල ආකෘති

ඔහු තමා විසින්ම සකසා ගන්නා කාර්යයන් මොනවාද? මහ මොළකරුපුද්ගලික සමාගමක් නිර්මාණය කිරීම, වැඩිදුර සංවිධානයේ ස්වරූපය ද තෝරා ගනු ලැබේ. ආර්ථිකයේ සංවර්ධනයේ ලක්ෂණ සහ සිවිල් විඥානය ගොඩනැගීම බොහෝ දෙනාගේ මතුවීමට දායක විය විවිධ ආකාරවාණිජ සංවිධාන. ඇතැම් ලක්ෂණ අනුව ඒවා අනුරූප කණ්ඩායම් වලට කාණ්ඩගත කර ඇත. තවද මෙම කණ්ඩායම් තවත් උප කණ්ඩායම් වලට බෙදා ඇත.

බොහෝ විට, අපගෙන් බොහෝ දෙනෙකුට LLC, OJSC, JSC වැනි අර්ථ දැක්වීම් මෙන්ම හවුල්කාරිත්වයන්, නිෂ්පාදන සමුපකාර, ගොවිපලවල්, ඒකීය ව්යවසායන් සහ එසේ ය. සෑම කණ්ඩායමකටම නිශ්චිත අයිතිවාසිකම්, වගකීම් සමූහයක් ඇති අතර සෘජුවම රඳා පවතින්නේ ආංශික අනුබද්ධතාවය මතය.

අයිතිවාසිකම් රාජකාරිවලින් වෙන් කළ නොහැක

ඉතින්, වාණිජ සංවිධානයක් යනු පුද්ගලයන් (ආරම්භකයින්) සහ ව්යාපාර ව්යුහයන් යන දෙකම ඒකාබද්ධ කරන ව්යුහයකි. ආයතනික සහ නෛතික ලක්ෂණ අනුව, සියලුම වාණිජ සමාගම් විශාල කණ්ඩායම් දෙකකට බෙදිය හැකිය:

ඒකීය ව්යවසායන් (නාගරික හෝ රාජ්ය යටත් කිරීම);

සංස්ථා.

පළමු කණ්ඩායම අඩු පොදු වේ. ඒ අතරම, වාණිජ සංවිධානවල අයිතිවාසිකම් බව සැලකිල්ලට ගත යුතුය මෙම වර්ගයේඉතා සීමිතයි. මෙම නීත්යානුකූල ආයතනයට අයිතිකරුවන්ගෙන් එය වෙත පවරා ඇති දේපල බැහැර කළ නොහැක. තවද, ව්යුහයේ කළමනාකරණයට මැදිහත් වීමට අයිතිකරුවන්ට ආයතනික බලතල නොමැත. කොටස්, කොටස්, දායකත්ව වැනි සංකල්ප මෙම නඩුවකිසිසේත්ම අදාළ නොවේ. එනම් පත්කළ අධ්යක්ෂවරයෙකු හෝ විධායක නිලධාරීවෙනත් කෙනෙකුගේ දේපල භාවිතා කරමින් ව්යවසාය කළමනාකරණය කරයි. තවද අයිතිකරුවන්ටම යම් ලාභයක් මත ගණන් ගත හැකිය. නමුත් ඔවුන් කිසිදු නිෂ්පාදන තීරණයක් නොගන්නා අතර ඒකීය ව්යවසායක ක්රියාකාරිත්වයට කිසිදු ආකාරයකින් බලපෑ නොහැක.

දෙවන විකල්පය වඩාත් පොදු වේ. සමාගම කළමනාකරණය කිරීමට ආයතනික අයිතිය ඇති ආරම්භකයින් සිටීම මගින් එය සංලක්ෂිත වේ.

විවිධ ආකාරවලින් සංගත

එබැවින්, සංගත වාණිජ සංවිධානයක එවැනි කළමනාකරණයක් උපකල්පනය කරයි, ආරම්භකයින්ට පුළුල් අයිතිවාසිකම් ඇති විට සහ ව්යවසායයේ ඉහළම කළමනාකරණ ආයතනවල සාමාජිකයින් පවා සිටී. සංස්ථා ප්රධාන ව්යුහයන් තුනකට බෙදා ඇත:

ආර්ථික සමාගම් සහ හවුල්කාරිත්වය;

සමුපකාර (විශේෂයෙන් නිෂ්පාදනය සහ අන් කිසිවක්);

ගොවිපල (ඔවුන් ගොවියන් ලෙසද හැඳින්වේ).

ආර්ථික සමාගම් ද සම්පූර්ණයෙන්ම වෙනස් විය හැකිය. ඔවුන්ට එක් පොදු ලක්ෂණයක් තිබුණද - ඔවුන් සමාගමේ වැඩ සඳහා ඒකාබද්ධව වගකිව යුතු පුද්ගලයන් කිහිප දෙනෙකුගේ ප්රාග්ධන ඒකාබද්ධ කරයි. මීට පෙර, ව්යාපාරික සමාගම් වර්ග බොහොමයක් තිබුණි. නමුත් නීති සම්පාදකයින් පොදු ආකාර තුනක් යටතේ ඒවා ඒකාබද්ධ කිරීමට තීරණය කළහ. අද එය LLC (සමාගමක් සමඟ සීමිත හැකියාව), JSC (ඒකාබද්ධ කොටස් සමාගම) සහ අමතර වගකීම් සහිත සමාගමක්.

LLC සහ JSC අතර වෙනස කුමක්ද?

වාණිජ සංවිධානයක් එල්එල්සී වන විට, එහි හිමිකරුවන් ලෙස ඇතුළු වන සෑම කෙනෙකුටම ආරම්භකයින්ගේ දායකත්වයෙන් පිහිටුවන ලද බලයලත් ප්රාග්ධනයේ කොටසක් ඇත. සියලුම සීමිත වගකීම් සමාගම්වලට පොදුවේ ඇත:

බලයලත් ප්රාග්ධනයේ විශාලත්වය රූබල් 10 දහසකින් ආරම්භ වේ;

එක් එක් ආරම්භකයාගේ වගකීම ප්රධාන ප්රඥප්තියට ඔහුගේ දායකත්වයේ ප්රමාණයට සමානුපාතික වේ;

සහභාගිවන්නන් සංඛ්යාව 50 ට වඩා වැඩි නොවිය යුතුය;

සහභාගිවන්නන්ගේ අයිතිවාසිකම් සහ බැඳීම් නියම කර ඇත ආයතනික ගිවිසුමසහ ව්යවස්ථාවේ.

බලයලත් ප්රාග්ධනය කොටස් වලට බෙදා ඇති විට, සහභාගිවන්නන් පාඩු සඳහා වගකිව යුත්තේ ඔවුන්ගේ කොටස් ප්රමාණයෙන් පමණි, එවිට ව්යවසායයේ එවැනි සාමාජිකයින් ඕනෑම සංඛ්යාවක් සිටිය හැකිය. තවද ඔවුන් කොටස් හිමියන් ලෙස හැඳින්වේ. හවුල් කොටස් සමාගම් (ඒකාබද්ධ කොටස් සමාගම්) අතර ප්රධාන වෙනස මෙයයි. එවැනි වාණිජ ව්යුහයක් පොදු හෝ පොදු නොවන විය හැකිය. එනම්, කොටස් විවෘත හෝ භාවිතා කර තබා ඇත සංවෘත ක්රමය. කළමනාකරණයේ ආකාරයක් යනු කොටස් හිමියන්ගේ රැස්වීමකි. අවම වශයෙන් කොටස් හිමියන් 5 දෙනෙකුගෙන් සමන්විත අධ්යක්ෂ මණ්ඩලයක් නිර්මාණය කිරීම අනිවාර්ය වේ. LLC හි, එවැනි ව්යුහයක් නිර්මාණය කිරීම අවශ්ය නොවන අතර, ව්යුහයේ සහභාගිවන්නන් සංඛ්යාව පිළිබඳ දැඩි රීතියක් නොමැත.

ආර්ථික හවුල්කාරිත්වය සහ නිෂ්පාදන සමුපකාර

වාණිජ සංවිධානයක් යනු අප දැනටමත් පවසා ඇති පරිදි, ලාභ ඉපැයීමේ පොදු ඉලක්කයක් ඇති සමාන අදහස් ඇති පුද්ගලයින් එක්සත් කරන ව්යුහයකි. අපි ව්යාපාරික හවුල්කාරිත්වයක් ගැන කතා කරන්නේ නම්, එවැනි ව්යුහයක ආකාර දෙකකට අවසර ඇත - සාමාන්ය හවුල්කාරිත්වයක් සහ සීමිත හවුල්කාරිත්වයක්. දෙවන සැකැස්ම කැපී පෙනෙන්නේ සංවිධානයේ සමහර සාමාජිකයින්ට - පුද්ගලයන්ට, සංවිධානයේ කළමනාකරණයට සහභාගී වීමට අයිතියක් නොමැති නමුත් දායකයින් පමණි. ඔවුන් හුදෙක් ඔවුන්ගේම අරමුදල්වලින් කොටස් ප්රාග්ධනය නැවත පිරවීම සඳහා දායක වීමෙන් ලාභයක් ලබා ගනී.

නිෂ්පාදන සමුපකාර ජනප්රිය නොවේ. මෙම වර්ගයේ වාණිජ සංගමයක් සමඟ, සියලුම සහභාගිවන්නන් කළමනාකරණයේ නිරත විය යුතු අතර, එපමනක් නොව, සංවිධානයේ සාමාජිකයින් පස් දෙනෙකුට වඩා වැඩි සංයුතියක. ඔවුන් පෞද්ගලිකව වගකිව යුතුය තමන්ගේම දේපලසහ ඔහුගේ සමාගමේ ණය සඳහා.

ව්යාපාරයේ කෘෂිකාර්මික ශාඛා

ගොවි ආර්ථිකයක් වැනි එවැනි සංවිධානයක ක්රියාකාරකම්වල විෂය පථය බව නමම කථා කරයි ග්රාමීය කර්මාන්තය. ගොවිපල ව්යාපාරයක් එක් හිමිකරුවෙකුට තනිවම හෝ වෙනත් අය සමඟ ඒකාබද්ධ කිරීමෙන් නිර්මාණය කළ හැකිය.

එපමණක් නොව, එවැනි සංගම් ගණනාවකට සම්බන්ධ වීමට ඔහුට හැකියාවක් නැත. චරිත ලක්ෂණව්යාපාර ව්යුහයේ මෙම ආකෘතිය:

සියලුම සහභාගිවන්නන් සමාගමේ කටයුතුවලට සෘජුවම සම්බන්ධ විය යුතුය;

ගොවීන්ට සෘජුවම මෙම ව්යුහයේ සාමාජිකයන් විය හැකිය;

එක් එක් ගොවියාගේ අනෙකුත් රාජකාරි ඇත, ප්රඥප්තියෙහි නියම කර ඇත;

සමාගම එහි ද්රව්යමය වත්කම්, උපකරණ සහ අත්පත් කර ගනී වියදම් කළ හැකි ද්රව්යආර්ථිකයේ එක් එක් සාමාජිකයාගේ ඒකාබද්ධ මුදල් මත.

රාජ්ය වාණිජ සංවිධානය

රාජ්යයට තම කාර්යයෙන් ප්රතිලාභ ලබා ගනිමින් වාණිජ කටයුතුවල නියැලීමේ අයිතිය ද ඇත. මේක ඒකීය ව්යාපාරයක්. මෙම වර්ගයේ වාණිජ සංවිධානයක් යනු දේපල සඳහා ඇති අයිතිය ඉතා සීමිත වන ව්යුහයකි. මක්නිසාද යත් ඔහුට තමාගේම උපකරණ සහ පරිශ්රය නොමැති නමුත් මේ සියල්ල භාවිතා කරන්නේ වැඩ සඳහා පමණි. ඒකීය ව්යවසායයක් නාගරික සහ රාජ්ය යටත්වීම යන දෙකටම ඉඩ සලසයි, නමුත් ඇත පොදු ලක්ෂණ. අපි ඒවා ලැයිස්තුගත කරමු:

යම් නීතිමය හැකියාවක් ඇත;

වෙනත් කෙනෙකුගේ දේපල කුලී නිවැසියෙකු ලෙස පමණක් භාවිතා කරයි;

සිවිල් සංසරණයට සහභාගී වේ.

ඒකීය ව්යාපාරයක් අධ්යක්ෂවරයෙකු හෝ සාමාන්ය අධ්යක්ෂවරයෙකු විසින් මෙහෙයවනු ලැබේ. එකම ප්රධානියා ලෙස සියලු තීරණ සඳහා වගකිව යුත්තේ ඔහුය. සාමූහික නායකත්වය මේ ආකාරයෙන් නොපවතී.

වාණිජ අනුබද්ධිත ආයතන

"දියණියන්" වැනි වාණිජ නීතිමය සංවිධාන ද ඇත. අනුබද්ධ ව්යාපාරික සමාගමක් ප්රධාන සමාගමේ ණය සඳහා වගකිව යුතු නොවේ, නමුත් එයට පවරා ඇති සියලුම ගනුදෙනු සඳහා ඒකාබද්ධව සහ තනිව වගකිව යුතුය. අනාගත සහ වර්තමාන සැලසුම් සඳහා කාර්යයන් සැකසීම, එහි අනුබද්ධිත ආයතන වෙත කාර්යයන් පැවරීමේ අයිතිය ප්රධාන ව්යවසායයට පවරා ඇත. මෙම මාපිය ව්යුහය සහ අනුබද්ධ ආයතන අතර ඇති සම්බන්ධය පාර්ශ්වයන්ගේ අයිතිවාසිකම් සහ බැඳීම් විස්තර කරන අදාළ ලේඛනවල පිළිබිඹු වේ. යැපෙන ආර්ථික සමාගමක් වැනි දෙයක් ද තිබේ. එය වෙනත් සංවිධානයක් මත රඳා පවතී:

සීමිත වගකීම් සමාගමක බලයලත් ප්රාග්ධනයෙන් 20%.

ව්යවසායයක් ඡන්ද කොටස් වලින් 20% ක් ලබා ගත්තේ නම් හෝ බලයලත් ප්රාග්ධනයෙන් 20% ක් අයිති කර ගැනීමට පටන් ගත්තේ නම්, නීතියට අනුව, එය මෙම තොරතුරු ප්රකාශයට පත් කළ යුතුය.

සහ වඩා හොඳ කුමක්ද - IP හෝ LLC?

තමන්ගේම ව්යාපාරයක් නිර්මාණය කිරීමට කැමති අය සඳහා, බොහෝ පොත් ලියා ඇත, දේශන සහ සම්මන්ත්රණ පවත්වනු ලැබේ. නමුත් නිතර අසනු ලබන ප්රශ්නයපැවති සහ තවමත්: විවෘත කිරීමට හරියටම කුමක්ද - IP (තනි පුද්ගල ව්යවසායකත්වය) හෝ LLC? සමහරු පළමු විකල්පයෙන් නතර වීම අහම්බයක් නොවේ. IP එකක් විවෘත කිරීම සඳහා බොහෝ කාලයක් සහ විශාල මූල්ය ආයෝජන අවශ්ය නොවේ. එපමණක් නොව, ආරම්භකයින් සඳහා, දඩ සහ බදු අඩු බව වැදගත් වේ. මක්නිසාද යත් වැරදි සහ අඩු ලාභදායීතාවයෙන් කිසිවෙකු ආරක්ෂා නොවන බැවිනි. තවද IP වෙතින් වාර්තා කිරීම වඩාත් සරල ය. ඊට අමතරව, ඔබේම මුදල් කළමනාකරණය කිරීම පහසු සහ ප්රසන්න වේ. අවාසි ද ඇත, ඇතුළුව:

ඉටු නොකළ යුතුකම් හේතුවෙන් IP දේපල අහිමි වීමේ අවදානම;

IP ක්රියාකාරකම් සීමිතයි;

විශ්රාම වැටුප් අරමුදලට පොලී අඩු කිරීම අවශ්ය වේ.

LLC ආයතනයකට වෙනත් වාසි සහ අවාසි ඇත. වාසි අතර, ඔබ ආරම්භකයින්ගෙන් එක් අයෙකු පමණක් නම් මුදල් හා දේපළ අහිමි වීමේ අවදානමක් නොමැති වීම, ණය සඳහා වගකිව යුත්තේ පුද්ගලයා නොව සංවිධානයම වන බැවිනි. තවත් ප්ලස් එකක් නම් එවැනි ශක්තිමත් සංවිධානයක හැකියාවන් වඩා පුළුල් ය. LLC අනවශ්ය ලෙස පවා විකිණිය හැකිය. කිසියම් හේතුවක් නිසා එහි ක්රියාකාරකම් අත්හිටුවන්නේ නම්, LLC විශ්රාම වැටුප් අරමුදලට දායක මුදල් ගෙවන්නේ නැත. සහ අවාසි:

වඩාත් සංකීර්ණ හා දිගු ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය;

බලයලත් ප්රාග්ධනය සඳහා දැඩි අවශ්යතා;

උපයාගත් අරමුදල් ආපසු ගැනීම සඳහා විශේෂ නීති;

සංකීර්ණ මූල්ය වාර්තාකරණය;

ඉහළ දඩ.

ආකෘතිය කුමක්ද, එවැනි මූල්ය වේ

සෑම වාණිජ සමාගමක්ම තමන්ගේම අරමුදල් භාවිතා කිරීමෙන් සමාජ හා නිෂ්පාදන ගැටළු විසඳීමට ඉඩ සලසන මූල්ය සම්බන්ධතා සමූහයක් නිර්මාණය කරයි.වාණිජ සංවිධානවල මූල්ය ඔවුන්ගේ නෛතික ස්වරූපය මත රඳා පවතී. උදාහරණයක් ලෙස, රාජ්ය ආකෘතිය අයවැය අරමුදල් මුදල් සම්භාරයක් වියදම් මත රඳා පවතී. බොහෝ ඒකීය ව්යවසායන්ට රජයේ සහනාධාර ලැබෙන අතර එමඟින් බංකොලොත් වීමේ අවදානම අවම වේ. රාජ්ය නොවන ආකාරයේ හිමිකාරීත්වය ඇති සංවිධාන තම ශක්තිය මත වැඩි වශයෙන් රඳා පවතින අතර.

ඔවුන්ගේ අයවැය පිහිටුවා ඇත්තේ, රීතියක් ලෙස, ආරම්භකයින්ගේ ආයෝජන වලට ස්තුති වන්නටය. කෙසේ වෙතත්, වාණිජ සහ ලාභ නොලබන සංවිධාන අයවැය එන්නත් මත ගණන් ගත හැකිය. අයවැය එන්නත් අඩු වී ඇති බැවින් රජයට අයත් ඒකීය ව්යවසායන් වැඩි වැඩියෙන් වෙනත් අරමුදල් මූලාශ්ර මත යැපෙන කාලය මෙයයි. මේ අනුව රාජ්යය ව්යවසායන් ගැන වැඩිපුර සිතීමට දිරිමත් කරයි කාර්යක්ෂම භාවිතයතමන්ගේම අවස්ථා, නව ආදායම් මාර්ග සොයා ගැනීම, වියදම් අඩු කිරීම. එවැනි මූලාශ්ර සුරැකුම්පත් මත පොලී සහ ලාභාංශ, ව්යවහාර මුදල් සහ මුදල් අගයන් සහිත මෙහෙයුම් වලින් ලැබෙන ආදායම, සේවා අංශයේ ව්යාප්තිය සහ තරඟකාරී අදහස් හඳුන්වාදීම විය හැකිය.

කර්මාන්තය අනුව මූල්ය ලක්ෂණ

සමාගම්වල මූල්ය තත්ත්වය බොහෝ දුරට කර්මාන්ත අනුබද්ධතාවයට බලපායි. නිදසුනක් වශයෙන්, මූල්ය වාණිජ සංවිධාන, ඉහළ මූල්ය අවදානම් සහිත කර්මාන්ත ලෙස, ප්රමාණවත් මූල්ය පදනමක්, අමතර මුදල් සංචිත සහ රක්ෂණයක් තිබීම අවශ්ය වේ. අපි ණය ආයතන, රක්ෂණ සමාගම් ගැන කතා කරනවා. අඩු ලාභයක් සහිත වාණිජ සමාගම් කෘෂිකාර්මික සහ, අමුතු තරම්, උපයෝගිතා සහ සම්පත් සැපයුම් ව්යවසායන් ලෙස සැලකේ. එබැවින්, සුරැකුම්පත් නිකුත් කිරීම මගින් අරමුදල් මූලාශ්ර නැවත පිරවීම සඳහා මෙම සමාගම්වලට ඇති හැකියාව නීතිය සීමා කරයි. සඳහා වැඩි කරන ලද ගාස්තු සමාජ රක්ෂණයරැකියාවේදී සිදුවන අනතුරු සහ වෘත්තීය රෝග නීති සම්පාදකයන්ට අවශ්ය වන අතර වෘත්තීය "වණ" සහ තුවාල ඇතිවීමේ වැඩි අවදානමක් ඇති කර්මාන්ත වලින් - ගල් අඟුරු කැණීම, ගෑස්, රසායනික සහ තෙල් කර්මාන්තය. වාණිජ ආයතනයේ පරිමාණය පවා කර්මාන්ත සාධක මගින් බලපායි.

වාණිජ ක්රියාකාරකම් සංවිධානය කිරීමේදී, මහා පරිමාණ ව්යවසායන් යන්ත්ර තැනීම, නැව් තැනීම සහ නැව් අළුත්වැඩියා කිරීම, ලෝහ කර්මාන්තශාලා, වචනයෙන් කියනවා නම්, සෑම බර කර්මාන්තයක්ම පාහේ ඇති බව සැලකිල්ලට ගැනීම අත්යවශ්ය වේ. වෙළඳ සහ පාරිභෝගික සේවා ක්රියාත්මක කරනු ලබන්නේ කුඩා හා මධ්යම ප්රමාණයේ ව්යාපාර හරහා වන අතර බොහෝ විට මහා පරිමාණ අවශ්ය නොවේ. එනම්, විශේෂිත කර්මාන්තය මත පදනම්ව, වාණිජ ව්යුහයේ සංවිධානාත්මක සහ නෛතික ආකෘතිය සඳහා අවශ්ය වන අතර, ඒ අනුව, එහි මූල්ය යාන්ත්රණය සඳහා අවශ්ය වේ.

ඕනෑම ස්වරූපයක්, නමුත් සාරය එකකි

මේ ක්රමයෙන්, සංවිධානාත්මක ආකෘතිවාණිජ සංවිධාන ඉතා විවිධාකාර වේ. ඒ වගේම මේක හොඳයි. ඉලක්ක සහ අරමුණු මත පදනම්ව, ක්රියාකාරකම් ක්ෂේත්රය මත සහ නිර්මාණාත්මක අදහස්, ඔබට වඩාත්ම තෝරා ගත හැකිය සුදුසු විකල්පය. සහ සිට නිවැරදි තේරීමසාර්ථකත්වය රඳා පවතිනු ඇත. කෙසේ වෙතත්, සාර්ථකත්වය බොහෝ සාධක වලින් සමන්විත වේ, නමුත් එය තවත් කතාවකි.

විවිධ ආයතනික සහ නීතිමය ආකාරයේ සංවිධාන නිර්මාණය කිරීම සඳහා පදනම වන්නේ හිමිකාරිත්වයේ විවිධ ස්වරූපයන්ය. වත්මන් රුසියානු නීති සම්පාදනයට අනුව, වාණිජ සංවිධානවල විවිධ සංවිධානාත්මක සහ නීතිමය ආකාර තිබේ.

සංවිධානයේ හිමිකරු කවුරුන්ද යන්න මත පදනම්ව, හිමිකාරිත්වයේ ස්වරූපය ද තීරණය වේ. රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනය පහත දැක්වෙන ආකාරයේ හිමිකාරීත්වය සඳහා සපයයි: පුද්ගලික, රාජ්ය, පොදු සංවිධානවල දේපල (සංගම්) සහ මිශ්ර.

කොටස පුද්ගලික දේපලඇතුළත්:

අ) පුරවැසියන්ගේ දේපල පුද්ගලයින්, පුද්ගලික අනුබද්ධ බිම් කොටස්, වාහන සහ දේපල දේපල ඇතුළුව;

ආ) පුරවැසියන්ගේ සංගමයක දේපල (සාමාන්ය හවුල්කාරිත්වය);

ඇ) පුද්ගල කණ්ඩායම්වල දේපල - සීමිත වගකීම් හවුල්කාරිත්වය, හවුල් කොටස් සමාගම් (සංවෘත සහ විවෘත, සමුපකාර දේපල);

d) ව්යාපාරික සංගම්වල දේපල (ව්යාපාරික සමාගම් සහ හවුල්කාරිත්වයන්, උත්සුකයන්, හිමිකාරීත්වයන්, සංගම්, වෘත්තීය සමිති, ආදිය);

e) පුරවැසියන්ගේ සහ නීතිමය ආයතනවල මිශ්ර දේපල.

රාජ්ය දේපලආකෘති වස්තූන්:

a) ෆෙඩරල් (RF) දේපල;

ආ) රුසියානු සමූහාණ්ඩුවේ විෂයයන්හි දේපල (ජනරජ, ප්රදේශ, කලාප, ස්වාධීන කලාපසහ මොස්කව් සහ ශාන්ත පීටර්ස්බර්ග් නගර);

ඇ) නාගරික (දිස්ත්රික්ක, දිස්ත්රික්ක, ප්රාන්ත) දේපල.

මිශ්ර අයිතියවිවිධ ආකාරයේ හිමිකාරීත්වයේ එකතුවක් ලෙස පිහිටුවා ඇත. මිශ්ර ආර්ථිකයක් සහිත සංවිධාන (සමාගම්) යනු විවිධ හේතූන් මත රාජ්ය හෝ ඕනෑම රාජ්ය ආයතනයක් පුද්ගලික ප්රාග්ධනය සමඟ ඒකාබද්ධ කරන සමාගම් වේ, උදාහරණයක් ලෙස, රාජ්ය සහභාගීත්වය පුද්ගලික සමාගම, කාගේ ක්රියාකාරකම් මහජන අවශ්යතා සඳහා හෝ එහි සාමාන්ය ප්රතිපත්තිය පාලනය කිරීම සහ මෙහෙයවීම යනාදියයි. එවැනි සමාගම්වලට සහභාගී වන රාජ්යය, ලාභ ඉපැයීමට එතරම් උත්සාහ කරන්නේ නොව, මෙම සංවිධානවල ප්රතිපත්තිය මෙහෙයවීමට ය. මෙය සමහර විට එවැනි පද්ධතියක ද්විත්ව භාවයයි, මන්ද, එක් අතකින්, රාජ්යය නියෝජනය කරන මණ්ඩලයේ සාමාජිකයින් සමාගමේ නිෂ්පාදන හා මූල්ය වගකීම දුර්වල කිරීමට දායක වන විට තත්වයක් ඇතිවිය හැකි බැවින්, එය මත පැටවීමට උත්සාහ කරයි. සෑම විටම එහි සාර්ථක ක්රියාකාරකම් සඳහා උදව් නොකරන රජයේ දෘෂ්ටි කෝණයෙන්. අනෙක් අතට, එවැනි සමාගමක් ලැබීමට අපේක්ෂා කරයි විවිධ ආකාරයේවරප්රසාද. මෙම අවශ්යතා සමතුලිත කිරීම සඳහා, රජයේ නියෝජිතයින් සමාගමේ ආර්ථික ක්රියාකාරකම්වලට සහභාගී වීම සහ එහි ආර්ථික ක්රියාකාරිත්වය පිළිබඳ වගකීම දැරීම අවශ්ය වේ.

හිමිකාරිත්වයේ ස්වරූපය අනුව, සංවිධාන පුද්ගලික සහ පොදු ලෙස බෙදිය හැකිය (රූපය 3.3).

ආර්ථිකයේ පුද්ගලික අංශයේ සංවිධාන, පුද්ගලයන් එක් අයෙකු හෝ වැඩි ගණනක් එහි හිමිකරුවන් ද යන්න, එහි ක්රියාකාරකම් සඳහා වගකීම මත, සංවිධානයේ මුළු ප්රාග්ධනයට තනි ප්රාග්ධන ඇතුළත් වන ආකාරය අනුව වෙනස් වේ. ආර්ථිකයේ රාජ්ය අංශය රජය සතු (ෆෙඩරල් සහ සම්මේලනයේ විෂයයන්) සහ නාගරික ව්යවසායන් (එනම් රාජ්යය ව්යවසායකයෙකු ලෙස ක්රියා කරන බව එතරම් නොවේ, නමුත් රාජ්ය හෝ රාජ්ය ව්යවසායන් ක්රියාත්මක වන්නේ ව්යවසායකත්ව මූලධර්ම මත ය. )

තනි පුද්ගල ව්යවසායකයෙකු (IP) ස්වාධීනව, තමාගේම අවදානමෙන් සහ පුද්ගලික පුද්ගල වගකීම යටතේ දක්ෂ පුරවැසියෙකු වන අතර, ව්යවසායකත්ව ක්රියාකාරකම් සිදු කරන අතර මෙම අරමුණු සඳහා නියමිත ආකාරයට ලියාපදිංචි වේ.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුකූලව අය කරනු ලබන දේ හැරුණු විට තනි ව්යවසායකයෙකු ඔහුගේ සියලු දේපල සමඟ බැඳීම් සඳහා සම්පූර්ණයෙන්ම වගකිව යුතුය. මෙයින් අදහස් කරන්නේ තනි ව්යවසායකයෙකුගේ ණය එකතු කිරීම ව්යවසායකත්ව ක්රියාකාරකම්වලට සම්බන්ධ නොවන ඔහුගේ පුද්ගලික දේපල මත ද පැනවිය හැකි බවයි.

තනි ව්යවසායකයෙකු ලෙස රාජ්ය ලියාපදිංචිය සිදු වන්නේ නෛතික ආයතනයක් පිහිටුවීමකින් තොරව ය, නමුත් ඔහු සිවිල් සංසරණයේ පූර්ණ සහභාගිවන්නෙකි, එබැවින්, නීති රෙගුලාසිවාණිජ සංවිධානවල ක්රියාකාරකම් නියාමනය කිරීම. තනි ව්යවසායකයෙකුට බදු ගෙවීමෙන් පසු, ඔහුගේ අභිමතය පරිදි ලැබුණු ලාභය බැහැර කළ හැකිය. ඔහු සඳහා, බදු ක්රමයේ සරල ආකාරයක් සපයනු ලැබේ, එය IP විසින්ම ප්රකාශ කරන ලද ආදායම සඳහා කාර්තුමය වශයෙන් බදු ගෙවීමෙන් සමන්විත වේ. තනි පුද්ගල ව්යවසායකයින්ගේ පුද්ගලික ආදායම පුද්ගලික ආදායම් බද්දට සමාන ආකාරයෙන් බදු අය කෙරේ.

තනි ව්යවසායකයෙකුට වාණිජ සංවිධාන නිර්මාණය කිරීමට අයිතියක් ඇත. වාණිජ සංවිධානයක් ලෙස ලියාපදිංචි වීමෙන් පසුව, තනි ව්යවසායකයෙකුට සේවකයින් බඳවා ගැනීමට සහ සේවයෙන් පහ කිරීමට හැකිය. ඔහුට තම ප්රාග්ධනය වෙනත් ක්රියාකාරකම්වල ආයෝජනය කළ හැකි අතර එයින් ලාභය ලබා ගත හැකිය. තනි ව්යවසායකයෙකු සතු දේපල සංඛ්යාව සහ වටිනාකම නීතියෙන් සීමා නොවේ. පුද්ගලික දේපල විය හැක ඉඞම්ව්යවසාය, දේපල සංකීර්ණ, ගොඩනැගිලි, ව්යුහයන්, උපකරණ, සුරැකුම්පත්, ආදිය. තනි පුද්ගල ව්යවසායකයෙකු සාමාන්ය හවුල්කාරිත්වයන් සඳහා සහභාගිවන්නෙකු විය හැකි අතර, ගිවිසුම්වලට එළඹිය හැකිය. ඒකාබද්ධ ක්රියාකාරකම්(සරල හවුල්කාරිත්වයක ස්වරූපයෙන්).

රුසියානු භූමිය මත තනි ව්යවසායකයින්නීතිමය ආයතනවලට සමාන අයිතිවාසිකම් ඇත. "රුසියානු සමූහාණ්ඩුවේ ආයෝජන ක්රියාකාරකම් මත" නීතියට අනුව, විදේශීය පුරවැසියන්ට ද ව්යවසායකත්වයේ නිරත විය හැකිය. සියලුම ආයෝජකයින් සමාන අයිතිවාසිකම් භුක්ති විඳිති; හිමිකාරිත්වයේ ස්වරූපය නොසලකා මෙම අයිතිවාසිකම් ආරක්ෂා කිරීම රජය විසින් සහතික කරනු ලැබේ.

තනි ව්යවසායකයෙකු යනු ගොවි (ගොවිපල) ආර්ථිකයක ප්රධානියා වන අතර, නීතිමය ආයතනයක් පිහිටුවීමකින් තොරව ක්රියාකාරකම් සිදු කරයි.

තනි ව්යවසායකයෙකු ලෙස පුරවැසියෙකුගේ රාජ්ය ලියාපදිංචිය අවලංගු වන අතර ඔහුගේ ක්රියාකාරකම් මොහොතේ සිට අවසන් වේ:

තනි ව්යවසායකයෙකු බංකොලොත් (බංකොලොත්) ප්රකාශ කිරීම පිළිබඳ අධිකරණ තීන්දුවක්;

ඔහුගේ රාජ්ය ලියාපදිංචිය අවලංගු කිරීම සඳහා සහ ව්යවසායකයෙකු ලෙස ව්යවසායකයාගේ අයදුම්පත ලියාපදිංචි කිරීමේ අධිකාරිය විසින් රිසිට්පත සහ ඔහුට කලින් නිකුත් කරන ලද ලියාපදිංචි සහතිකය;

පුරවැසියෙකුගේ මරණය;

උසාවි තීන්දුවක් මගින් පුරවැසියෙකු අකාර්යක්ෂම හෝ අර්ධ වශයෙන් හැකියාවක් ලෙස පිළිගැනීම (වාට්ටුවේ පුරවැසියා විසින් ව්යවසායකත්ව ක්රියාකාරකම්වල නිරත වීමට භාරකරුගේ කැමැත්ත නොමැති විට).

ව්යවසායකත්ව ක්රියාකාරකම් ක්රියාත්මක කිරීම සම්බන්ධ ණය හිමියන්ගේ අවශ්යතා සපුරාලීමට නොහැකි වූ තනි ව්යවසායකයෙකු අධිකරණ තීන්දුවක් මගින් බංකොලොත් (බංකොලොත්) ප්රකාශයට පත් කළ හැකිය.

තනි පුද්ගල ව්යවසායකත්වය තීරණ ගැනීමේ ක්රියාවලිය තනි තනිව පාලනය කිරීමට හැකි පුද්ගලයින් සඳහා ප්රමුඛතාවයකි. තනි පුද්ගල ව්යාපාරයේ වාසිය වන්නේ ආදායම් බද්ද පමණක් ගෙවීම වන අතර එමඟින් ඔහුගේ ව්යාපාරය වඩාත් ස්ථාවර හා ආකර්ශනීය වන අතර ලාභ බෙදා හැරීමේ ස්වාධීනත්වය ද වේ. තනි ව්යාපාරයක වැදගත් වාසියක් වන්නේ ක්රියාකාරකම් වෙනස් කිරීමේදී එහි සංචලනයයි.

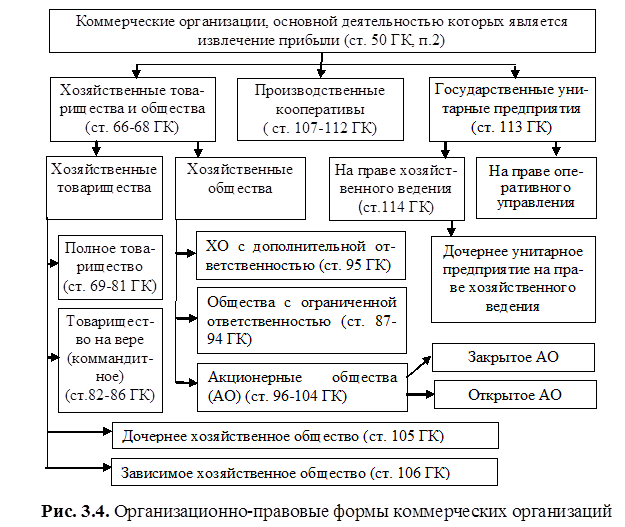

වාණිජ සංවිධාන ප්රධාන කාණ්ඩ තුනකට බෙදා ඇත: තනි පුරවැසියන් (පුද්ගලයින්) එක්සත් කරන සංවිධාන; ප්රාග්ධනය සහ රාජ්ය ඒකීය ව්යවසායන් ඒකාබද්ධ කරන සංවිධාන (රූපය 3.4). පළමු ඒවාට ව්යාපාරික හවුල්කාරිත්වයන් සහ නිෂ්පාදන සමුපකාර ඇතුළත් වේ. හවුල්කාරිත්වයන් පැහැදිලිව වෙන්කර හඳුනා ගනී - ඔවුන්ගේ ක්රියාකාරකම් සඳහා ආරම්භකයින්ගේ සෘජු සහභාගීත්වය අවශ්ය පුද්ගලයින්ගේ සංගම්, සමාගම් - එවැනි සහභාගීත්වයක් අවශ්ය නොවන නමුත් විශේෂ කළමනාකරණ ආයතන නිර්මාණය කිරීම සම්බන්ධ ප්රාග්ධන සංගම්. ව්යාපාරික හවුල්කාරිත්වය ආකාර දෙකකින් පැවතිය හැක: සාමාන්ය හවුල්කාරිත්වයක් සහ සීමිත හවුල්කාරිත්වයක්.

හිදී සම්පූර්ණ හවුල්කාරිත්වය(PT) එහි සියලුම සහභාගිවන්නන් (සාමාන්ය හවුල්කරුවන්) හවුල්කාරිත්වය වෙනුවෙන් ව්යවසායක ක්රියාකාරකම්වල නියැලී සිටින අතර එහි වගකීම් සඳහා සම්පූර්ණයෙන්ම වගකිව යුතුය. සංගමයේ සංදේශය මගින් වෙනත් ආකාරයකින් ස්ථාපිත කර නොමැති නම්, සෑම සහභාගිවන්නෙකුටම හවුල්කාරිත්වය වෙනුවෙන් ක්රියා කළ හැකිය. පූර්ණ හවුල්කාරිත්වයක ලාභය, රීතියක් ලෙස, කොටස් ප්රාග්ධනයේ ඔවුන්ගේ කොටස් වලට සමානුපාතිකව සහභාගිවන්නන් අතර බෙදා හරිනු ලැබේ. පූර්ණ හවුල්කාරිත්වයක වගකීම් සඳහා, එහි සහභාගිවන්නන් ඔවුන්ගේ දේපල සමඟ ඒකාබද්ධව සහ තනි තනිව වගකිව යුතුය.

ඇදහිල්ලේ හවුල්කාරිත්වය, හෝ සීමිත හවුල්කාරිත්වයක් (TV හෝ CT), එවැනි හවුල්කාරිත්වයක් හඳුනාගෙන ඇති අතර, සාමාන්ය හවුල්කරුවන් සමඟ, හවුල්කාරිත්වයේ ව්යවසායක ක්රියාකාරකම්වලට සහභාගී නොවන සහ ඇතුළත සීමිත වගකීම් දරන දායකයින් (සීමිත හවුල්කරුවන්) ද ඇත. ඔවුන්ගේ දායකත්වයේ ප්රමාණයේ සීමාවන්. සාරාංශයක් ලෙස, TV (CT) යනු සංකීර්ණ PT වර්ගයකි.

සාමාන්ය හවුල්කාරිත්වයක් සහ සීමිත හවුල්කාරිත්වයක් තුළ, දේපල කොටස් නිදහසේ පැවරිය නොහැක, සියලුම සම්පූර්ණ සාමාජිකයින් කොන්දේසි විරහිතව සහ ඒකාබද්ධව සහ සංවිධානයේ වගකීම සඳහා වගකීම් කිහිපයක් දරයි (ඔවුන් ඔවුන්ගේ සියලු දේපල සමඟ පිළිතුරු දෙයි).

ව්යාපාර හවුල්කාරිත්වය(ХТ), මෙන්ම ව්යාපාරික සමාගම් (HO), බලයලත් (කොටස්) ප්රාග්ධනය සහිත වාණිජ සංවිධාන, ආරම්භකයින්ගේ (සහභාගීවන්නන්ගේ) කොටස් (දායකත්ව) වලට බෙදා ඇත. CT සහ CW අතර වෙනස්කම්, ඒවායේ වඩාත් නිශ්චිත ආකෘතිවලට සාපේක්ෂව, ඒවා සෑදීමේ සහ ක්රියාකාරීත්වයේ ආකාරවලින්, මෙම විෂයයන්ගේ වගකීම් ප්රමාණය අනුව ඔවුන්ගේ විෂයයන්ගේ ලක්ෂණ වලින් ප්රකාශ වේ. වඩාත් සාමාන්ය ස්වරූපයෙන්, මෙම සියලු වෙනස්කම් ආයතනික හවුල්කාරිත්වයේ අනුපාතයේ සන්දර්භය තුළ අර්ථ දැක්විය හැක.

නිෂ්පාදන සමුපකාරය(PrK) යනු ඔවුන්ගේ පුද්ගලික ශ්රමය හෝ වෙනත් සහභාගීත්වය සහ දේපල කොටස්වල එහි සාමාජිකයින්ගේ (සහභාගීවන්නන්) සංගමයේ පදනම මත ඒකාබද්ධ නිෂ්පාදන හෝ වෙනත් ආර්ථික ක්රියාකාරකම් සඳහා සාමාජිකත්වය මත පුරවැසියන්ගේ ස්වේච්ඡා සංගමයකි. GoC හි ලක්ෂණ වන්නේ නිෂ්පාදන ක්රියාකාරකම්වල ප්රමුඛතාවය සහ එහි සාමාජිකයින්ගේ පුද්ගලික ශ්රම සහභාගීත්වය, GoK හි දේපල එහි සාමාජිකයින්ගේ කොටස් වලට බෙදීම (රූපය 3.5).

මිශ්ර ආර්ථිකයක් තුළ ව්යාප්ත වී ඇති කළමනාකරණය සහ ලාභයේ කම්කරුවන්ගේ සහභාගීත්වය ඇති සමුපකාර සහ සංවිධාන, ශ්රම ඵලදායිතාව, සමාජ දේශගුණය සහ කම්කරු සබඳතා සහ ආදායම් බෙදා හැරීම සම්බන්ධයෙන් ව්යවසායක වර්ගයේ සමාගම්වලට වඩා යම් වාසි ඇත. සංවිධානයේ නෛසර්ගික සමාජවාදී මූලධර්ම ආර්ථික ක්රියාකාරකම්වලට හඳුන්වාදීම (කළමනාකාරිත්වයේ, ලාභයේ සහ කොටස් හිමිකාරිත්වයේ සේවකයින්ගේ සහභාගීත්වය) ව්යවසායක ආකාරයේ සංවිධාන නිරන්තරයෙන් මුහුණ දෙන දුෂ්කරතා මඟහරවා ගැනීමේ මාධ්යයක් ලෙස සැලකේ: විශාල වශයෙන් කළමනාකරණ ව්යුහයන් නිලධරීකරණය සංගත; සමාගමේ සාර්ථකත්වය සඳහා කම්කරුවන්ගේ දුර්වල උනන්දුව (ඔවුන්ගේ වේතනය තවමත් වැටුපෙන් සීමා වී ඇති නිසා); වැඩ වර්ජන සහ කම්කරු ගැටුම් වලින් පාඩු; ඉහළ ද්රවශීලතාවමෙම විශේෂිත සංවිධානයේ නිශ්චිත ක්රියාකාරකම් සඳහා සේවකයින් පුහුණු කිරීමේ වැඩිවන පිරිවැය හේතුවෙන් විශේෂයෙන් ඉහළ පිරිවැයක් සමඟ වර්තමාන තත්වයන්ට සම්බන්ධ ශ්රම බලකාය, යනාදිය.

නමුත් තනිකරම ස්වයං-කළමනාකරන සමාගම් ව්යවසායකයින්ට ක්රම කිහිපයකින් අහිමි වේ: දුර්වල ලෙස ප්රතිචාර දැක්වීමට අමතරව කෙටි කාලීනව වෙළඳපල සංඥා වෙත ආපසු පැමිණීමට අමතරව, ඔවුන් "අඩු ආයෝජන" වලට ගොදුරු වේ, එනම්, ඔවුන්ගේ ලාභය අනුභව කිරීම; දිගු කාලීනව, ඔවුන් අවදානම් සහිත ව්යාපෘති සහ තාක්ෂණික නවෝත්පාදනයන්හිදී ගතානුගතික වේ.

ඒකාබද්ධ කොටස් සමාගම(JSC) යනු බලයලත් ප්රාග්ධනය කොටස් හිමියන් විසින් අත්පත් කරගත් සමාගමේ කොටස්වල නාමික අගයෙන් සමන්විත වන අතර, ඒ අනුව, මෙම කොටස් ගණනට බෙදා ඇති අතර, එහි සහභාගිවන්නන් (කොටස් හිමියන්) ඔවුන්ගේ කොටස්වල වටිනාකමට වගකිව යුතුය. (රූපය 3.6) . ඒකාබද්ධ කොටස් සමාගම් විවෘත සහ සංවෘත (JSC සහ CJSC) ලෙස බෙදා ඇත. OJSC හි සාමාජිකයින්ට අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව ඔවුන්ගේ කොටස් අන්සතු කළ හැකි අතර, නිකුත් කරන ලද කොටස් සහ ඒවා නොමිලේ විකිණීම සඳහා විවෘත දායකත්වයක් පැවැත්වීමට සමාගමට අයිතියක් ඇත. CJSC හි, කොටස් බෙදා හරිනු ලබන්නේ සංවෘත දායකත්වයෙන් එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණක් වන අතර රුසියානු නීතියේ ආරම්භකයින් සංඛ්යාව පුද්ගලයින් 50 කට සීමා වේ.

සීමිත වගකීම් සමාගම(LLC) යනු බලයලත් ප්රාග්ධනය සියයක් ඇතුළත පමණක් වගකිව යුතු සහභාගිවන්නන්ගේ කොටස්වලට බෙදා ඇති සමාගමකි.

ඒකාබද්ධ කොටස් සමාගම(JSC) යනු බලයලත් ප්රාග්ධනය කොටස් හිමියන් විසින් අත්පත් කරගත් සමාගමේ කොටස්වල නාමික අගයෙන් සමන්විත වන අතර, ඒ අනුව, මෙම කොටස් ගණනට බෙදා ඇති අතර, එහි සහභාගිවන්නන් (කොටස් හිමියන්) ඔවුන්ගේ කොටස්වල වටිනාකමට වගකිව යුතුය. (රූපය 3.6) . ඒකාබද්ධ කොටස් සමාගම් විවෘත සහ සංවෘත (JSC සහ CJSC) ලෙස බෙදා ඇත. OJSC හි සාමාජිකයින්ට අනෙකුත් කොටස් හිමියන්ගේ අවසරයකින් තොරව ඔවුන්ගේ කොටස් අන්සතු කළ හැකි අතර, නිකුත් කරන ලද කොටස් සහ ඒවා නොමිලේ විකිණීම සඳහා විවෘත දායකත්වයක් පැවැත්වීමට සමාගමට අයිතියක් ඇත. CJSC හි, කොටස් බෙදා හරිනු ලබන්නේ සංවෘත දායකත්වයෙන් එහි ආරම්භකයින් හෝ වෙනත් කලින් තීරණය කළ පුද්ගලයින් අතර පමණක් වන අතර රුසියානු නීතියේ ආරම්භකයින් සංඛ්යාව පුද්ගලයින් 50 කට සීමා වේ.

නමුත් තුන්වන, "දෙමුහුන්" කාණ්ඩයක් ද ඇත - සීමිත වගකීම් සමාගමක් සහ අතිරේක වගකීම් සමාගමක් - ප්රාග්ධනය ඒකාබද්ධ කරන පුද්ගලයින් සහ සංවිධාන ඒකාබද්ධ කරන සංවිධානවලට එකවරම අදාළ වේ.

සීමිත වගකීම් සමාගම(LLC) යනු බලයලත් ප්රාග්ධනය සහභාගිවන්නන්ගේ කොටස් වලට බෙදා ඇති සමාගමකි, ඔවුන් ඔවුන්ගේ දායකත්වයේ වටිනාකමේ ප්රමාණයට පමණක් වගකිව යුතුය. හවුල්කාරිත්වයන් මෙන් නොව, LLC නිර්මාණය කරයි විධායක නියෝජිතායතනයඑහි ක්රියාකාරකම්වල වත්මන් කළමනාකරණය භාරව.

අතිරේක වගකීම් සමාගම(ODO) යනු අත්යවශ්යයෙන්ම LLC වර්ගයකි. එහි ලක්ෂණ: සංඝටක ලේඛනවල තීරණය කර ඇති ඔවුන්ගේ දායකත්වයේ වටිනාකමට සියල්ලන්ටම එකම ගුණයකින් ඔවුන්ගේ දේපල සමඟ ALC හි බැඳීම් සඳහා සහභාගිවන්නන්ගේ ඒකාබද්ධ සහ අනුබද්ධ වගකීම් කිහිපයක්; ALC හි එක් සහභාගිවන්නෙකු බංකොලොත් වූ විට, ඔවුන්ගේ දායකත්වයට සමානුපාතිකව අනෙකුත් සහභාගිවන්නන් අතර සමාගමේ වගකීම් සඳහා ඔහුගේ වගකීම් බෙදීම.

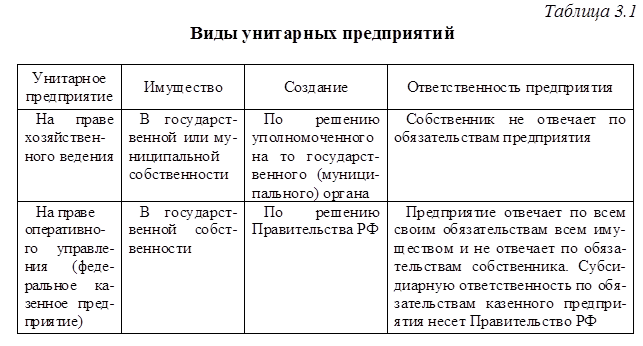

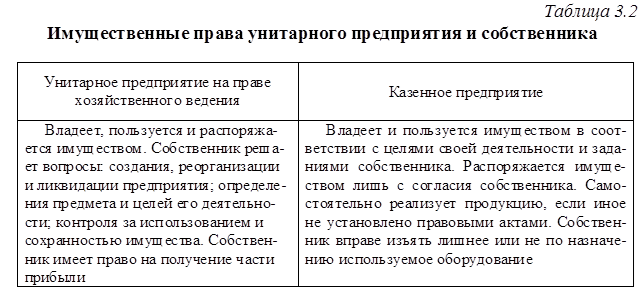

රාජ්ය සහ නාගරික ඒකීය ව්යවසායන්(UE) අයිතිකරු විසින් ඔවුන්ට පවරා ඇති දේපලෙහි අයිතිය හිමි නොවන ව්යවසායන් ඇතුළත් වේ. මෙම දේපල රාජ්ය (ෆෙඩරල් හෝ සම්මේලනයේ විෂයයන්) හෝ නාගරික දේපලක් වන අතර එය බෙදිය නොහැක. ඒකීය ව්යවසායන් වර්ග දෙකක් ඇත (වගුව 3.1):

1) ආර්ථික කළමනාකරණයේ අයිතිය මත පදනම්ව (ඔවුන්ට පුළුල් ආර්ථික ස්වාධීනත්වයක් ඇත, බොහෝ ආකාරවලින් ඔවුන් සාමාන්ය භාණ්ඩ නිෂ්පාදකයින් ලෙස ක්රියා කරයි, සහ දේපල හිමිකරු, නීතියක් ලෙස, එවැනි ව්යවසායයක වගකීම් සඳහා වගකිව යුතු නොවේ);

2) මෙහෙයුම් කළමනාකරණයේ අයිතිය මත පදනම්ව (රාජ්ය සතු ව්යවසායන්) - බොහෝ ආකාරවලින් ඒවා සැලසුම් කළ ආර්ථිකයක ව්යවසායන්ට සමාන වේ, ඔවුන්ගේ දේපළ ප්රමාණවත් නොවේ නම් ඔවුන්ගේ වගකීම් සඳහා රජය අනුබද්ධ වගකීම දරයි.

ඒකීය ව්යවසායක (UE) ප්රඥප්තිය බලයලත් රාජ්ය (නගර) ආයතනය විසින් අනුමත කර ඇති අතර එහි අඩංගු වන්නේ:

අයිතිකරුගේ ඇඟවීමක් සහිත ව්යවසායයේ නම (රජය සතු - එය රජය සතු බවට ඇඟවීමක් සහිතව) සහ ස්ථානය;

ක්රියාකාරකම් කළමනාකරණය කිරීමේ ක්රියා පටිපාටිය, ක්රියාකාරකම්වල විෂය සහ අරමුණු;

බලයලත් අරමුදලේ විශාලත්වය, එය පිහිටුවීමේ ක්රියා පටිපාටිය සහ මූලාශ්ර.

UE හි බලයලත් ප්රාග්ධනය රාජ්ය ලියාපදිංචියට පෙර අයිතිකරු විසින් සම්පූර්ණයෙන්ම ගෙවනු ලැබේ. ලියාපදිංචිය සඳහා ලේඛන ඉදිරිපත් කරන දිනට බලයලත් ප්රාග්ධනයේ ප්රමාණය අවම මාසික වැටුප් 1000 ට නොඅඩු වේ.

මූල්ය වර්ෂය අවසානයේ ශුද්ධ වත්කම්වල වටිනාකම ව්යවස්ථාපිත අරමුදලේ ප්රමාණයට වඩා අඩු නම්, ව්යවසාය ණය හිමියන්ට දැනුම් දෙන ව්යවස්ථාපිත අරමුදල අඩු කිරීමට බලයලත් ආයතනය බැඳී සිටී.

ඒකීය ව්යවසායක දේපල අයිතිවාසිකම් වගුවේ දක්වා ඇත. 3.2 ඒකීය ව්යවසායයක් විසින් UE හි අනුබද්ධිත ආයතන නිර්මාණය කළ හැක්කේ ඔවුන්ට ආර්ථික කළමනාකරණය සඳහා දේපළෙන් කොටසක් පැවරීමෙනි.

| කලින් |