Як визначити коефіцієнт кореляції в Excel. Множинний коефіцієнт кореляції в Excel (Ексель)

Ви вже стикалися з необхідністю розрахувати рівень зв'язку двох статистичних величин і визначити формулу, за якою вони корелюють? Нормальна людинаможе запитати, навіщо це взагалі може бути потрібне. Як не дивно, це дійсно потрібно. Знання достовірних кореляцій може допомогти вам заробляти шалені гроші, якщо ви, скажімо, біржовий трейдер. Проблема в тому, що чомусь ці кореляції ніхто не розкриває (дивно, чи не так?).

Давайте порахуємо їх самі! Наприклад, я вирішив спробувати порахувати кореляцію рубля до долара через євро. Давайте розберемо, як це робиться докладно.

Ця стаття розрахована на сучасний рівень володіння Microsoft Excel. Якщо у вас немає часу, щоб читати всю статтю, ви можете завантажити файл і розібратися з ним самостійно.

Якщо ви часто стикаєтеся з необхідністю зробити щось подібне, настійно рекомендую подумати про покупку книги Статистичні обчислення в середовищі Excel.

Що важливо знати про кореляції

Щоб розрахувати достовірну кореляцію, необхідно мати достовірну вибірку, що більше вона буде, то достовірнішим буде результат. Для цілей даного прикладуя взяв щоденну вибірку курсів за 10 років. Дані є у вільному доступі, я їх брав із сайту http://oanda.com.

Що я, власне, зробив

(1) Коли я мав вихідні дані, я почав з того, що перевірив ступінь кореляції цих двох наборів даних. Для цього я скористався функцією CORREL (КОРРЕЛ) - про неї є небагато інформації. Вона повертає рівень кореляції двох діапазонів даних. Результат, прямо скажемо, вийшов не дуже вражаючим (всього близько 70%). А взагалі, ступінь співвідношення двох величин прийнято вважати, як квадрат цієї величини, тобто кореляція вийшла достовірною приблизно на 49%. Це дуже мало!

(2) Мені це здалося дуже дивним. Які помилки могли закрастись у мої розрахунки? Тому я вирішив побудувати графік та подивитися, що могло статися. Графік був простоєний спеціально з розбивкою по роках, щоб можна було візуально побачити, де рве кореляцію. Графік вийшов ось таким

(3) З графіка очевидно, що у діапазоні близько 35 рублів за євро кореляцію починає рвати дві частини. Через це вона і вийшла недостовірною. Необхідно було визначити у зв'язку із чим це відбувається.

(4) За кольором видно, що ці дані відносяться до 2007, 2008, 2009 років. Звичайно! Періоди економічних піків та спадів зазвичай недостовірні статистично, що й сталося у даному випадку. Тому я спробував виключити з даних ці періоди (і для перевірки, я перевірив ступінь кореляції даних у цьому періоді). Ступінь кореляції цих даних становить 0.01%, тобто вона відсутня в принципі. Проте без них дані корелюють приблизно на 81%. Це вже достовірна кореляція. Ось графік із функцією.

Подальші кроки

Теоретично, функцію кореляції можна уточнити, якщо перевести її з лінійної до експоненційної або логарифмічної. У цьому статистична достовірність кореляції зростає приблизно один відсоток, але складність застосування формули підвищується неймовірно. Тому для себе я ставлю питання: а чи це потрібно насправді? Вирішувати вам – для кожного конкретного випадку.

Коефіцієнт кореляції використовується у тому випадку, коли потрібно визначити значення залежності між значеннями. Пізніше ці дані задають в одній таблиці, яка визначається як матриця кореляції. За допомогою програми Microsoft Excel можна зробити розрахунок кореляції.

Коефіцієнт кореляції визначається деякими даними. Якщо рівень показника становить від 0 до 0.3, то зв'язку немає. Якщо показник становить від 0.3 до 0.5 – це слабкий зв'язок. Якщо показник сягає 0.7, то зв'язок середній. Високою можна назвати, коли показник досягає позначки 0.7-0.9. Якщо показник становить 1 – це найбільш сильний зв'язок.

Насамперед потрібно підключити пакет аналізу даних. Без його активації подальші діїне можна провести. Підключити його можна, відкривши розділ "Головна" і в меню вибрати "Параметри".

Далі відчиниться нове вікно. У ньому потрібно вибрати "Надбудови" та в полі керування параметрами вибрати серед елементів списку "Надбудови Excel"

Після запуску вікна параметрів за допомогою його вертикального лівого меню переходимо в розділ «Надбудови». Після цього натискаємо "Перейти".

Після цих дій можна розпочати роботу. Створено таблицю з даними та її прикладі зробимо перебування множинного коефіцієнта кореляції.

Для початку відкриємо розділ "Дані" та серед інструментарію вибираємо "Аналіз даних".

Відкриється спеціальне вікно із інструментами для аналізу. Вибираємо "Кореляція" та підтверджуємо дію.

Перед користувачем з'явиться нове вікно параметрів. Як вхідний інтервал визначається діапазон значень у таблиці. Задати можна як вручну, так і виділивши дані, які будуть відображені в спеціальному полі. Можна також розгрупувати елементи таблиці. Висновок зробимо на поточній сторінці, а значить, у налаштуваннях параметра виводу вибираємо "Вихідний інтервал". Після цього підтверджуємо дію.

У наукових дослідженняхчасто виникає необхідність у знаходженні зв'язку між результативними та факторними змінними (урожайністю будь-якої культури та кількістю опадів, зростанням та вагою людини в однорідних групах за статтю та віком, частотою пульсу та температурою тіла тощо).

Другі є ознаки, сприяють зміні таких, що з ними (першими).

Поняття про кореляційний аналіз

Існує безліч Виходячи з вищевикладеного, можна сказати, що кореляційний аналіз - це метод, що застосовується з метою перевірки гіпотези про статистичної значимостідвох і більше змінних, якщо дослідник може вимірювати, але з змінювати.

Є й інші визначення поняття, що розглядається. Кореляційний аналіз - це метод обробки полягає у вивченні коефіцієнтів кореляції між змінними. При цьому порівнюються коефіцієнти кореляції між однією парою або безліччю пар ознак для встановлення між ними статистичних взаємозв'язків. Кореляційний аналіз — це метод вивчення статистичної залежності між випадковими величинами з необов'язковою наявністю суворого функціонального характеру, при якій динаміка однієї випадкової величинипризводить до динаміки математичного очікуванняінший.

Поняття про хибність кореляції

При проведенні кореляційного аналізуНеобхідно враховувати, що його можна провести стосовно будь-якої сукупності ознак, найчастіше абсурдних по відношенню один до одного. Часом вони не мають жодної причинного зв'язкуодин з одним.

У цьому випадку говорять про хибну кореляцію.

Завдання кореляційного аналізу

Виходячи з наведених вище визначень, можна сформулювати такі завдання описуваного методу: отримати інформацію про одну з змінних, що шукаються, за допомогою іншої; визначити тісноту зв'язку між досліджуваними змінними.

Кореляційний аналіз передбачає визначення залежності між ознаками, що досліджуються, у зв'язку з чим завдання кореляційного аналізу можна доповнити такими:

- виявлення факторів, що надають найбільший впливна результативну ознаку;

- виявлення невивчених раніше причин зв'язків;

- побудова кореляційної моделі з її параметричним аналізом;

- вивчення значимості властивостей зв'язку та його інтервальна оцінка.

Зв'язок кореляційного аналізу з регресійним

Метод кореляційного аналізу часто не обмежується знаходженням тісноти зв'язку між досліджуваними величинами. Іноді він доповнюється складанням рівнянь регресії, які отримують за допомогою однойменного аналізу, і є описом кореляційної залежності між результуючим і факторним (факторними) ознакою (ознаками). Цей метод разом із аналізованим аналізом становить метод

Умови використання методу

Результативні чинники залежить від однієї до кількох чинників. Метод кореляційного аналізу може застосовуватись у тому випадку, якщо є велика кількістьспостережень про величину результативних та факторних показників (факторів), при цьому досліджувані фактори повинні бути кількісними та відображатись у конкретних джерелах. Перше може визначатися нормальним законом - у цьому випадку результатом кореляційного аналізу виступають коефіцієнти кореляції Пірсона, або, якщо ознаки не підкоряються цьому закону, використовується коефіцієнт рангової кореляціїСпірмена.

Правила відбору факторів кореляційного аналізу

При застосуванні даного методунеобхідно визначитися з факторами, що впливають на результативні показники. Їх відбирають з урахуванням того, що між показниками мають бути причинно-наслідкові зв'язки. У разі створення багатофакторної кореляційної моделі відбирають ті з них, які істотно впливають на результуючий показник. чи функціональний характер.

Відображення результатів

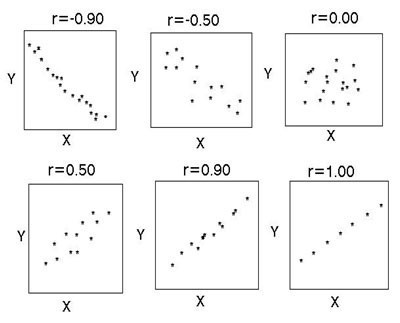

Результати кореляційного аналізу можуть бути представлені у текстовому та графічному видах. У першому випадку вони видаються як коефіцієнт кореляції, у другому - у вигляді діаграми розкиду.

За відсутності кореляції між параметрами точки на діаграмі розташовані хаотично, середній ступінь зв'язку характеризується більшим ступенем упорядкованості та характеризується більш-менш рівномірною віддаленістю нанесених позначок медіани. Сильна зв'язок прагне прямий і за r=1 точковий графік є рівною лінію. Зворотна кореляція відрізняється спрямованістю графіка з лівого верхнього в правий нижній, пряма — з нижнього лівого у верхній правий кут.

Тривимірне уявлення діаграми розкиду (розсіювання)

Крім традиційного 2D-подання діаграми розкиду, в даний час використовується 3D-відображення графічного представлення кореляційного аналізу.

Також використовується матриця діаграми розсіювання, яка відображає усі парні графіки на одному малюнку в матричному форматі. Для n змінних матриця містить n рядків та n стовпців. Діаграма, розташована на перетині i-го рядка і j-ого стовпця, є графік змінних Xi в порівнянні з Xj. Таким чином, кожен рядок і стовпець є одним виміром, окремий осередок відображає діаграму розсіювання двох вимірів.

Оцінка тісноти зв'язку

Тіснота кореляційного зв'язку визначається за коефіцієнтом кореляції (r): сильна – r = ±0,7 до ±1, середня – r = ±0,3 до ±0,699, слабка – r = 0 до ±0,299. Ця класифікація перестав бути суворої. На малюнку показано дещо іншу схему.

Приклад застосування методу кореляційного аналізу

У Великобританії було зроблено цікаве дослідження. Воно присвячене зв'язку куріння з раком легенів, та проводилося шляхом кореляційного аналізу. Це спостереження наведено нижче.

Професійна група | смертність |

|

Фермери, лісники та рибалки | ||

Шахтарі та працівники кар'єрів | ||

Виробники газу, коксу та хімічних речовин | ||

Виробники скла та кераміки | ||

Працівники печей, ковальських, ливарних та прокатних станів | ||

Працівники електротехніки та електроніки | ||

Інженерні та суміжні професії | ||

Деревообробні виробництва | ||

Кожувенники | ||

Текстильні робітники | ||

Виробники робочого одягу | ||

Працівники харчової, питної та тютюнової промисловості | ||

Виробники паперу та друку | ||

Виробники інших продуктів | ||

Будівельники | ||

Художники та декоратори | ||

Водії стаціонарних двигунів, кранів тощо. | ||

Робочі, не включені до інших місць | ||

Працівники транспорту та зв'язку | ||

Складські робітники, комірники, пакувальники та працівники розливальних машин | ||

Канцелярські працівники | ||

Продавці | ||

Працівники служби спорту та відпочинку | ||

Адміністратори та менеджери | ||

Професіонали, технічні працівники та художники |

Розпочинаємо кореляційний аналіз. Рішення краще починати для наочності з графічного методу, Навіщо побудуємо діаграму розсіювання (розкиду).

Вона показує прямий зв'язок. Однак на підставі лише графічного методу зробити однозначний висновок складно. Тому продовжимо виконувати кореляційний аналіз. Приклад розрахунку коефіцієнта кореляції наведено нижче.

За допомогою програмних засобів (з прикладу MS Excel буде описано далі) визначаємо коефіцієнт кореляції, який становить 0,716, що означає сильний зв'язок між досліджуваними параметрами. Визначимо статистичну достовірність отриманого значення за відповідною таблицею, для чого нам потрібно відняти з 25 пар значень 2, в результаті чого отримаємо 23 і по цьому рядку в таблиці знайдемо r критичне для p=0,01 (оскільки це медичні дані, тут використовується більш строга залежність, в решті випадків достатньо p=0,05), яке становить 0,51 для цього кореляційного аналізу. Приклад продемонстрував, що розрахункове більше r критичного, значення коефіцієнта кореляції вважається статистично достовірним.

Використання ПЗ під час проведення кореляційного аналізу

Описуваний вид статистичної обробки даних може здійснюватися за допомогою програмного забезпеченнязокрема, MS Excel. Кореляційний передбачає обчислення наступних параметрів з використанням функцій:

1. Коефіцієнт кореляції визначається за допомогою функції КОРРЕЛ (масив1; масив2). Масив1,2 - осередок інтервалу значень результативних і факторних змінних.

Лінійний коефіцієнт кореляції також називається коефіцієнтом кореляції Пірсона, у зв'язку з чим, починаючи з Excel 2007 можна використовувати функцію з тими ж масивами.

Графічне відображення кореляційного аналізу в Excel здійснюється за допомогою панелі "Діаграми" з вибором "Точкова діаграма".

Після вказівки вихідних даних отримуємо графік.

2. Оцінка значимості коефіцієнта парної кореляції з допомогою t-критерію Стьюдента. Розраховане значення t-критерію порівнюється з табличною (критичною) величиною даного показниказ відповідної таблиці значень аналізованого параметра з урахуванням заданого рівня значущості та числа ступенів свободи. Ця оцінка здійснюється з використанням функції СТЬЮДРАСПОБР (імовірність; ступеня_свободи).

3. Матриця коефіцієнтів парної кореляції. Аналіз здійснюється за допомогою засобу "Аналіз даних", в якому вибирається "Кореляція". Статистичну оцінку коефіцієнтів парної кореляції здійснюють при порівнянні його абсолютної величиниз табличним (критичним) значенням. При перевищенні розрахункового коефіцієнта парної кореляції над таким критичним можна говорити, з урахуванням заданого ступеня ймовірності, що нульова гіпотеза про значимість лінійного зв'язку не відкидається.

На закінчення

Використання в наукових дослідженнях методу кореляційного аналізу дозволяє визначити зв'язок між різними факторамита результативними показниками. При цьому необхідно враховувати, що високий коефіцієнт кореляції можна отримати і з абсурдної пари чи безлічі даних, у зв'язку з чим даний виданалізу слід здійснювати на досить великому масиві даних.

Після отримання розрахункового значення r бажано порівняти з r критичним для підтвердження статистичної достовірностіпевної величини. Кореляційний аналіз може здійснюватися вручну з використанням формул або за допомогою програмних засобів, зокрема MS Excel. Тут же можна побудувати діаграму розкиду (розсіювання) з метою наочного уявлення про зв'язок між факторами кореляційного аналізу, що вивчаються, і результативною ознакою.

Коефіцієнт кореляції (або лінійний коефіцієнткореляції) позначається як «r» (у поодиноких випадках як «ρ») і характеризує лінійну кореляцію(тобто взаємозв'язок, що задається деяким значенням та напрямом) двох або більше змінних. Значення коефіцієнта лежить між -1 та +1, тобто кореляція буває як позитивною, так і негативною. Якщо коефіцієнт кореляції дорівнює -1, має місце ідеальна негативна кореляція; якщо коефіцієнт кореляції дорівнює +1, має місце ідеальна позитивна кореляція. В інших випадках між двома змінними спостерігається позитивна кореляція, негативна кореляція або відсутність кореляції. Коефіцієнт кореляції можна обчислити вручну за допомогою безкоштовних онлайн-калькуляторів або за допомогою гарного графічного калькулятора.

Кроки

Обчислення коефіцієнта кореляції вручну

- Наприклад, дано чотири пари значень (чисел) змінних «х» і «у». Можна створити таку таблицю:

- x || y

- 1 || 1

- 2 || 3

- 4 || 5

- 5 || 7

-

Обчисліть середнє арифметичне «х».Для цього складіть всі значення "х", а потім отриманий результат поділіть на кількість значень.

- У прикладі дано чотири значення змінної «х». Щоб обчислити середнє арифметичне «х», складіть ці значення, а потім суму розділіть на 4. Обчислення запишуться так:

- μ x = (1 + 2 + 4 + 5) / 4 (\displaystyle \mu _(x)=(1+2+4+5)/4)

- μ x = 12/4 (\displaystyle \mu _(x)=12/4)

- μ x = 3 (\displaystyle \mu _(x)=3)

-

Знайдіть середнє арифметичне "у".Для цього виконайте аналогічні дії, тобто складіть всі значення у, а потім суму розділіть на кількість значень.

- У нашому прикладі наведено чотири значення змінної «у». Складіть ці значення, потім суму розділіть на 4. Обчислення запишуться так:

- μ y = (1 + 3 + 5 + 7) / 4 (\displaystyle \mu _(y)=(1+3+5+7)/4)

- μ y = 16/4 (\displaystyle \mu _(y)=16/4)

- μ y = 4 (\displaystyle \mu _(y)=4)

-

Обчисліть стандартне відхилення "х".Обчисливши середні значення «х» та «у», знайдіть стандартні відхиленняцих змінних. Стандартне відхилення обчислюється за такою формулою:

- σ x = 1 n − 1 Σ (x − μ x) 2 (\displaystyle \sigma _(x)=(\sqrt ((\frac(1)(n-1)))\Sigma (x-\mu _( x))^(2))))

- σ x = 1 4 − 1 ∗ ((1 − 3) 2 + (2 − 3) 2 + (4 − 3) 2 + (5 − 3) 2) (\displaystyle \sigma _(x)=(\sqrt ((\frac (1)(4-1))*((1-3)^(2)+(2-3)^(2)+(4-3)^(2)+(5-3) ^(2)))))

- σ x = 1 3 * (4 + 1 + 1 + 4) (\displaystyle \sigma _(x)=(\sqrt ((\frac (1)(3))*(4+1+1+4)) ))

- σ x = 1 3 ∗ (10) (\displaystyle \sigma _(x)=(\sqrt ((\frac (1)(3))*(10))))

- σ x = 10 3 (\displaystyle \sigma _(x)=(\sqrt (\frac (10)(3))))

- x = 1 , 83 (\displaystyle \sigma _(x)=1,83)

-

Обчисліть стандартне відхилення "у".Виконайте дії, описані в попередньому кроці. Скористайтеся тією ж формулою, але підставте значення «у».

- У прикладі обчислення запишуться так:

- σ y = 1 4 − 1 ∗ ((1 − 4) 2 + (3 − 4) 2 + (5 − 4) 2 + (7 − 4) 2) (\displaystyle \sigma _(y)=(\sqrt ((\frac (1)(4-1))*((1-4)^(2)+(3-4)^(2)+(5-4)^(2)+(7-4) ^(2)))))

- σ y = 1 3 * (9 + 1 + 1 + 9) (\displaystyle \sigma _(y)=(\sqrt ((\frac (1)(3))*(9+1+1+9)) ))

- σ y = 1 3 ∗ (20) (\displaystyle \sigma _(y)=(\sqrt ((\frac (1)(3))*(20))))

- σ y = 20 3 (\displaystyle \sigma _(y)=(\sqrt (\frac (20)(3))))

- σ y = 2,58 (\displaystyle \sigma _(y)=2,58)

-

Запишіть основну формулу обчислення коефіцієнта кореляції.У цю формулу входять середні значення, стандартні відхилення та кількість (n) пар чисел обох змінних. Коефіцієнт кореляції позначається як «r» (у поодиноких випадках як «ρ»). У статті використовується формула для обчислення коефіцієнта кореляції Пірсона.

- Тут та інших джерелах величини можуть позначатися по-різному. Наприклад, у деяких формулах присутні «ρ» та «σ», а в інших «r» та «s». У деяких підручниках наводяться інші формули, але є математичними аналогами наведеної вище формули.

-

Ви обчислили середні значення та стандартні відхилення обох змінних, тому можна скористатися формулою для обчислення коефіцієнта кореляції. Нагадаємо, що «n» – це кількість пар значень обох змінних. Значення інших величин було обчислено раніше.

- У прикладі обчислення запишуться так:

- ρ = (1 n − 1) Σ (x − μ x σ x) ∗ (y − μ y σ y) (\displaystyle \rho =\left((\frac (1)(n-1))\right) \Sigma \left((\frac (x-\mu _(x))(\sigma _(x)))\right)*\left((\frac (y-\mu _(y)))(\sigma _(y)))\right))

- ρ = (1 3) ∗ (\displaystyle \rho =\left((\frac (1)(3))\right)*)[

(1 − 3 1 , 83) ∗ (1 − 4 2 , 58) + (2 − 3 1 , 83) ∗ (3 − 4 2 , 58) (\displaystyle \left((\frac (1-3)( 1,83))\right)*\left((\frac (1-4)(2,58))\right)+\left((\frac (2-3)(1,83))\right) *\left((\frac (3-4)(2,58))\right))

+ (4 − 3 1 , 83) ∗ (5 − 4 2 , 58) + (5 − 3 1 , 83) ∗ (7 − 4 2 , 58) (\displaystyle +\left((\frac (4-3) )(1,83))\right)*\left((\frac (5-4)(2,58))\right)+\left((\frac (5-3)(1,83))\ right)*\left((\frac (7-4)(2,58))\right))] - ρ = (1 3) * (6 + 1 + 1 + 6 4 , 721) (\displaystyle \rho =\left((\frac (1)(3))\right)*\left((\frac (6) +1+1+6)(4,721))\right))

- ρ = (1 3) ∗ 2 , 965 (\displaystyle \rho =\left((\frac (1)(3))\right)*2,965)

- ρ = (2 , 965 3) (\displaystyle \rho =\left((\frac (2,965)(3))\right))

- ρ = 0 , 988 (\displaystyle \rho =0,988)

-

Проаналізуйте отриманий результат.У прикладі коефіцієнт кореляції дорівнює 0,988. Це значення певним чином характеризує цей набір пар чисел. Зверніть увагу на знак та величину значення.

- Оскільки значення коефіцієнта кореляції позитивно, між змінними «х» і «у» має місце позитивна кореляція. Тобто зі збільшенням значення «х», значення «у» теж збільшується.

- Так як значення коефіцієнта кореляції дуже близько до +1, значення змінних "х" і "у" сильно взаємопов'язані. Якщо нанести точки на координатну площину, вони розташовані близько до деякої прямої.

Використання онлайн-калькуляторів для обчислення коефіцієнта кореляції

-

В інтернеті знайдіть калькулятор для обчислення коефіцієнта кореляції.Цей коефіцієнт досить часто обчислюється у статистиці. Якщо пар чисел багато, визначити коефіцієнт кореляції вручну практично неможливо. Тому є онлайн-калькулятори для обчислення коефіцієнта кореляції. У пошуковій системі введіть «коефіцієнт кореляції калькулятор» (без лапок).

-

Введіть дані.Ознайомтеся з інструкціями на сайті, щоб правильно ввести дані (пари чисел). Вкрай важливо вводити відповідні пари чисел; в іншому випадку ви отримаєте неправильний результат. Пам'ятайте, що різні формати введення даних на різних веб-сайтах.

- Наприклад, на сайті http://ncalculators.com/statistics/correlation-coefficient-calculator.htm значення змінних "х" і "у" вводяться у двох горизонтальних рядках. Значення поділяються комами. Тобто в прикладі значення «х» вводяться так: 1,2,4,5, а значення «у» так: 1,3,5,7.

- На іншому сайті, http://www.alcula.com/calculators/statistics/correlation-coefficient/, дані вводяться по вертикалі; у цьому випадку не переплутайте відповідних кіл чисел.

-

Обчисліть коефіцієнт кореляції.Ввівши дані, просто натисніть на кнопку Calculate, Обчислити або аналогічну, щоб отримати результат.

Використання графічного калькулятора

-

Введіть дані.Візьміть графічний калькулятор, перейдіть у режим статистичних обчислень та виберіть команду «Edit» (Редагувати).

- На різних калькуляторах потрібно натискати клавіші. У статті розглядається калькулятор Texas Instruments TI-86.

- Щоб перейти в режим статистичних обчислень, натисніть Stat (над клавішею «+»). Потім натисніть F2 – Edit (Редагувати).

-

Видаліть попередні збережені дані.У більшості калькуляторів введені статистичні дані зберігаються до тих пір, поки ви не зітре їх. Щоб не сплутати старі дані з новими, спершу видаліть будь-яку збережену інформацію.

- За допомогою кнопок зі стрілками перемістіть курсор і виділіть заголовок «xStat». Потім натисніть Clear (Очистити) та Enter (Ввести), щоб видалити всі значення, введені в стовпець xStat.

- За допомогою кнопок зі стрілками виділіть заголовок «yStat». Потім натисніть Clear (Очистити) та Enter (Ввести), щоб видалити всі значення, введені в стовпець у Stat.

-

Введіть вихідні дані.За допомогою клавіш зі стрілками перемістіть курсор у першу комірку під заголовком xStat. Введіть перше значення та натисніть Enter. У нижній частині екрана з'явиться "xStat(1) = __", де замість пробілу буде стояти введене значення. Після натискання Enter введене значення з'явиться в таблиці, а курсор переміститься на наступний рядок; при цьому в нижній частині екрана відобразиться xStat(2) = __.

- Введіть усі значення змінної "х".

- Ввівши всі значення змінної «х», за допомогою клавіш зі стрілками перейдіть у стовпець yStat і введіть значення змінної «у».

- Після введення всіх пар чисел натисніть Exit (Вийти), щоб очистити екран і вийти з статистичних обчислень.

-

Обчисліть коефіцієнт кореляції.Він характеризує, наскільки близькі дані розташовані до деякої прямої. Графічний калькулятор може швидко визначити відповідну пряму та обчислити коефіцієнт кореляції.

- Натисніть Stat (Статистика) – Calc (Обчислення). На TI-86 потрібно натиснути – – .

- Виберіть функцію «Linear Regression» ( Лінійна регресія). На TI-86 натисніть , яка позначена як LinR. На екрані з'явиться рядок LinR _ з миготливим курсором.

- Тепер введіть імена двох змінних: xStat та yStat.

- На TI-86 відкрийте перелік імен; для цього натисніть – – .

- У нижньому рядку екрана з'являться доступні змінні. Виберіть (для цього, швидше за все, потрібно натиснути F1 або F2), введіть кому, а потім виберіть .

- Натисніть клавішу Enter, щоб обробити введені дані.

-

Проаналізуйте отримані результати.Натиснувши Enter, на екрані з'явиться така інформація:

- y = a + b x (\displaystyle y = a + bx): це функція, яка описує пряму Зверніть увагу, що функція записана не в стандартній формі(У = kх + b).

- a = (\displaystyle a=). Це координата "у" точки перетину прямої з віссю Y.

- b = (\displaystyle b=). Це кутовий коефіцієнт прямий.

- corr = (\displaystyle (\text(corr))=). Це коефіцієнт кореляції.

- n = (\displaystyle n=). Це кількість пар чисел, яка була використана у обчисленнях.

-

Зберіть дані.Перед тим як розпочати обчислення коефіцієнта кореляції, вивчіть дані пари чисел. Краще записати їх у таблицю, яку можна розташувати вертикально чи горизонтально. Кожен рядок чи стовпець позначте як «х» і «у».

Кількісна характеристика взаємозв'язку можна отримати при обчисленні коефіцієнта кореляції.

Кореляційний аналіз у Excel

Сама функція має загальний виглядКорел (масив1; масив2). У полі «Масив1» вводимо координати діапазону осередків одного із значень, залежність якого слід визначити. Як бачимо, коефіцієнт кореляції у вигляді числа з'являється в заздалегідь вибраному комірці. Відкривається вікно із параметрами кореляційного аналізу. На відміну від попереднього способу, у полі "Вхідний інтервал" ми вводимо інтервал не кожного стовпця окремо, а всіх стовпців, які беруть участь у аналізі. Як бачимо, програма Ексель пропонує відразу два способи кореляційного аналізу.

Графік кореляції в excel

6) У лівому верхньому осередку виділеної області з'явиться перший елемент підсумкової таблиці. Тому гіпотеза Н0 відхиляється, тобто параметри регресії та коефіцієнт кореляції не випадково відрізняються від нуля, а статистично значущі. 7. Отримані оцінки рівняння регресії дають змогу використовувати його для прогнозу.

Як розрахувати коефіцієнт кореляції в Excel

Якщо коефіцієнт дорівнює 0, це свідчить, що взаємозв'язок між значеннями відсутня. Щоб знайти взаємозв'язок між змінними та у, скористайтеся вбудованою функцією Microsoft Excel «КОРРЕЛ». Наприклад, для "Масив1" виділіть значення у, а для "Масив2" виділіть значення х. У результаті ви отримаєте розрахований програмою коефіцієнт кореляції. Далі необхідно обчислити різницю між кожним x і xср, y yср. У вибраних осередках напишіть формули x-x, y-. Не забудьте закріпити комірки із середніми значеннями. Отриманий результат і буде шуканим коефіцієнтом кореляції.

Наведена вище формула розрахунку коефіцієнта Пірсона, показує наскільки трудомісткий цей процес, якщо виконувати його вручну. Друге, порекомендуйте, будь ласка, який вид кореляційного аналізу можна використовувати для різних вибірок із великим розкидом даних? Як мені статистично довести достовірність відмінностей між групою старше 60 років та рештою?

Зроби сам: обчислення кореляцій валют із використанням Excel

Ми, наприклад, використовуємо Microsoft Excel, але підійде будь-яка інша програма, в якій можна використовувати кореляційну формулу. 7.Після цього виділіть комірки з даними по EUR/USD. 9. Натисніть Enter для того, щоб вирахувати коефіцієнт кореляції для EUR/USD та USD/JPY. Оновлювати цифри щодня не варто (хіба що ви одержимі кореляціями валюти).

Ви вже стикалися з необхідністю розрахувати рівень зв'язку двох статистичних величин і визначити формулу, за якою вони корелюють? Для цього я скористався функцією CORREL (КОРРЕЛ) – про неї є небагато інформації тут. Вона повертає рівень кореляції двох діапазонів даних. Теоретично, функцію кореляції можна уточнити, якщо перевести її з лінійної до експоненційної або логарифмічної. Аналіз даних та графіків кореляції дозволяє покращити її достовірність дуже суттєво.

Припустимо, в комірці В2 знаходиться сам коефіцієнт кореляції, в комірці В3 кількість повних спостережень. У Вас російськомовний офіс? До речі, знайшов і помилку – значимість не обчислюється для негативних кореляцій. Якщо обидві змінні метричні та мають нормальний розподіл, то вибір зроблено правильно. І, чи можна, характеризувати критерій схожості кривих лише по одному КК? У Вас не схожість «кривих», а схожість двох рядів, яка в принципі може описуватись кривою.