Шийдэл бүхий excel жишээн дэх олон регресс. Excel дээрх шугаман бус регресс

Статистикийн мэдээлэл боловсруулалтыг нэмэлт хэрэгслийг ашиглан хийж болно ШИНЖИЛГЭЭНИЙ БАГЦ(Зураг 62).

Санал болгож буй зүйлсээс " зүйлийг сонгоно уу. РЕГРЕСС" гэж товшоод хулганы зүүн товчийг дарна уу. Дараа нь OK дарна уу.

Зурагт үзүүлсэн шиг цонх гарч ирнэ. 63.

Шинжилгээний хэрэгсэл " РЕГРЕСС» аргыг ашиглан графикийг ажиглалтын багцад тохируулахад ашигладаг хамгийн бага квадратууд. Регрессийг нэг буюу хэд хэдэн бие даасан хувьсагчийн утгуудын нэг хамааралтай хувьсагчид үзүүлэх нөлөөг шинжлэхэд ашигладаг. Жишээлбэл, нас, өндөр, жин зэрэг тамирчны спортын амжилтад хэд хэдэн хүчин зүйл нөлөөлдөг. Эдгээр гурван хүчин зүйл тус бүр нь тамирчны амжилтад хэр нөлөөлж байгааг тооцоолж, дараа нь өөр тамирчны амжилтыг урьдчилан таамаглахад энэ өгөгдлийг ашиглах боломжтой.

Регрессийн хэрэгсэл нь функцийг ашигладаг LINEST.

REGRESSION харилцах цонх

Шошго Оролтын мужын эхний мөр эсвэл эхний баганад гарчиг байгаа бол чагтыг сонгоно уу. Гарчиг байхгүй бол энэ нүдийг арилгана уу. Энэ тохиолдолд гаралтын хүснэгтийн өгөгдөлд тохирох толгойг автоматаар үүсгэх болно.

Найдвартай байдлын түвшин Гаралтын хураангуй хүснэгтэд нэмэлт түвшинг оруулахын тулд нүдийг сонго. Тохирох талбарт өгөгдмөл 95% -аас гадна хэрэглэх ёстой итгэлийн түвшинг оруулна уу.

Тогтмол - тэг Регрессийн шугамыг эх үүсвэрээр нэвтрүүлэхийн тулд чагтыг сонго.

Гаралтын муж Гаралтын мужын зүүн дээд нүдэнд лавлагаа оруулна уу. Гаралтын хураангуй хүснэгтэд дор хаяж долоон багана өгөх ба үүнд: ANOVA үр дүн, коэффициент, Y тооцооллын стандарт алдаа, стандарт хазайлт, ажиглалтын тоо, коэффициентүүдийн стандарт алдаа.

Шинэ ажлын хуудас Нээхийн тулд шилжүүлэгчийг энэ байрлалд тохируулна уу шинэ навчАжлын дэвтэрт A1 нүднээс эхлэн шинжилгээний үр дүнг буулгана. Шаардлагатай бол холбогдох радио товчлуурын эсрэг талд байрлах талбарт шинэ хуудасны нэрийг оруулна уу.

Шинэ ажлын дэвтэр Шинэ ажлын хуудсанд нэмсэн үр дүнгээр шинэ ажлын ном үүсгэхийн тулд энэ сонголтыг сонгоно уу.

Үлдэгдэл Гаралтын хүснэгтэд үлдэгдэл оруулахын тулд тэмдэглэгээг сонго.

Стандартчилагдсан үлдэгдэл Гаралтын хүснэгтэд стандартчилагдсан үлдэгдлийг оруулахын тулд тэмдэглэгээг сонгоно уу.

Үлдэгдэл график бие даасан хувьсагч бүрийн үлдэгдлийг зурахын тулд тэмдэглэгээг сонго.

Fit Plot Урьдчилан таамагласан болон ажиглагдсан утгуудыг зурахын тулд тэмдэглэгээг сонгоно уу.

Ердийн магадлалын графикЕрдийн магадлалын графикийг зурахын тулд тэмдэглэгээг сонгоно уу.

Чиг үүрэг LINEST

Тооцооллыг хийхийн тулд курсороор дундаж утгыг харуулахыг хүссэн нүдийг сонгоод гар дээрх = товчийг дарна уу. Дараа нь Нэр талбарт хүссэн функцийг зааж өгнө үү ДУНДЖ(Зураг 22).

Чиг үүрэг LINESTгэсэн шулуун шугамыг тооцоолохдоо хамгийн бага квадратуудыг ашиглан цувралын статистикийг тооцдог хамгийн зөв замболомжтой өгөгдлүүдийг ойролцоогоор гаргаж, дараа нь үүссэн шулуун шугамыг дүрсэлсэн массивыг буцаана. Та мөн функцийг нэгтгэж болно LINESTолон гишүүнт, логарифм, экспоненциал болон үл мэдэгдэх параметрүүдээр шугаман (үл мэдэгдэх параметрүүд нь шугаман) бусад төрлийн загваруудыг тооцоолох бусад функцүүдийн хамт. эрчим хүчний цуврал. Массив утгыг буцаадаг тул функцийг массивын томьёо болгон зааж өгөх ёстой.

Шулуун шугамын тэгшитгэл нь байна дараагийн харах:

y=m 1 x 1 +m 2 x 2 +…+b (х утгын хэд хэдэн мужтай тохиолдолд),

Энд хамааралтай утга y нь бие даасан x утгын функц, m утгууд нь бие даасан x хувьсагч бүрт харгалзах коэффициентууд бөгөөд b нь тогтмол байна. y, x, m нь вектор байж болохыг анхаарна уу. Чиг үүрэг LINESTмассивыг буцаана(mn;mn-1;…;m 1 ;b). LINESTнэмэлт регрессийн статистикийг буцааж болно.

LINEST(мэдэгдэж буй_утга_у; мэдэгдэж буй_утга_x; тогтмол; статистик)

Мэдэгдэж буй_утга_y - y=mx+b харьцаагаар аль хэдийн мэдэгдэж байсан y утгуудын багц.

Хэрэв мэдэгдэж буй_у_утгын массив нэг баганатай бол мэдэгдэж буй_x_утгын массивын багана бүрийг тусдаа хувьсагч гэж үзнэ.

Хэрэв мэдэгдэж буй_у_утгын массив нэг мөртэй бол мэдэгдэж буй_x_утгын массив дахь мөр бүрийг тусдаа хувьсагч гэж үзнэ.

Мэдэгдэж буй_x-утгууд нь y=mx+b харьцаанд аль хэдийн мэдэгдэж байгаа x-утгийн нэмэлт багц юм.

Мэдэгдэж буй_x_утга массив нь нэг буюу хэд хэдэн багц хувьсагчийг агуулж болно. Хэрэв зөвхөн нэг хувьсагчийг ашигладаг бол мэдэгдэж буй_у_утга ба мэдэгдэж буй_x_утгын массив нь ижил хэмжээтэй байвал ямар ч хэлбэртэй байж болно. Хэрэв нэгээс олон хувьсагч ашиглаж байгаа бол мэдэгдэж буй_у_утгууд нь вектор байх ёстой (жишээ нь, нэг мөр өндөр эсвэл нэг баганын өргөн интервал).

Хэрэв массив_мэдэгдэж байгаа_х_утгуудыг орхигдуулсан бол массив (1;2;3;...) нь массив_мэдэгдэж буй_утгууд_y хэмжээтэй ижил хэмжээтэй байна гэж үзнэ.

Const нь b тогтмол 0-тэй тэнцүү байх шаардлагатай эсэхийг тодорхойлдог логик утга юм.

Хэрэв "const" аргумент нь ҮНЭН эсвэл орхигдуулсан бол b тогтмолыг ердийн байдлаар үнэлнэ.

Хэрэв "const" аргумент нь ХУДАЛ бол b-ийн утгыг 0 болгож, m-ийн утгуудыг y=mx хамаарлыг хангасан байдлаар сонгоно.

Статистик - Нэмэлт регрессийн статистикийг буцаах эсэхийг харуулах логик утга.

Хэрэв статистик ҮНЭН бол LINEST нэмэлт регрессийн статистикийг буцаана. Буцаагдсан массив нь дараах байдлаар харагдах болно: (mn;mn-1;...;m1;b:sen;sen-1;...;se1;seb:r2;sey:F;df:ssreg;ssresid).

Хэрэв статистик нь ХУДАЛ эсвэл орхигдуулсан бол LINEST нь зөвхөн m коэффициент болон b тогтмолыг буцаана.

Нэмэлт регрессийн статистик (Хүснэгт 17)

| Хэмжээ | Тодорхойлолт |

| se1,se2,...,sen | m1,m2,...,mn коэффициентүүдийн стандарт алдааны утга. |

| seb | b тогтмолын стандарт алдааны утга (const ХУДАЛ бол seb = #Үгүй/Үгүй). |

| r2 | Детерминизмын коэффициент. y-ийн бодит утга ба шугамын тэгшитгэлээс олж авсан утгыг харьцуулсан; Харьцуулалтын үр дүнд үндэслэн детерминизмын коэффициентийг тооцоолж, 0-ээс 1 хүртэл нормчилно. Хэрэв энэ нь 1-тэй тэнцүү бол загвартай бүрэн хамаарал байна, өөрөөр хэлбэл бодит болон тооцоолсон утгуудын хооронд ялгаа байхгүй болно. -ийн y. Эсрэг тохиолдолд детерминацийн коэффициент 0 байвал y-ийн утгыг таамаглахад регрессийн тэгшитгэлийг ашиглах нь утгагүй болно. Авахын тулд нэмэлт мэдээлэл R2-ийг тооцоолох аргуудыг энэ хэсгийн төгсгөлд байгаа "Тэмдэглэл"-ээс үзнэ үү. |

| сей | y-г тооцоолох стандарт алдаа. |

| Ф | F-статистик эсвэл F-ажиглагдсан утга. F статистик нь хамааралтай болон бие даасан хувьсагчийн хооронд ажиглагдсан хамаарал нь тохиолдлын улмаас үүссэн эсэхийг тодорхойлоход хэрэглэгддэг. |

| df | Эрх чөлөөний зэрэг. Эрх чөлөөний зэрэг нь статистикийн хүснэгтээс F-эгзэгтэй утгыг олоход тустай. Загварын итгэлийн түвшинг тодорхойлохын тулд та хүснэгт дэх утгыг LINEST функцээр буцаасан F статистиктай харьцуулна уу. df-ийг тооцоолох талаар дэлгэрэнгүй мэдээллийг энэ хэсгийн төгсгөлд байгаа "Тэмдэглэл"-ээс үзнэ үү. Дараа нь 4-р жишээнд F болон df утгуудын хэрэглээг харуулав. |

| ssreg | Квадратуудын регрессийн нийлбэр. |

| ssresid | Квадратуудын үлдэгдэл нийлбэр. Ssreg болон ssresid-ийг тооцоолох талаар дэлгэрэнгүй мэдээллийг энэ хэсгийн төгсгөлд байгаа "Тэмдэглэл"-ээс үзнэ үү. |

Доорх зурагт нэмэлт регрессийн статистикийг буцаах дарааллыг харуулав (Зураг 64).

Тэмдэглэл:

Аливаа шулуун шугамыг түүний налуу ба y тэнхлэгтэй огтлолцох байдлаар дүрсэлж болно.

Налуу (m): Шугамын налууг тодорхойлохын тулд ихэвчлэн m-ээр тэмдэглэдэг, та шулуун дээрх хоёр цэгийг (x 1 ,y 1) болон (x 2 ,y 2) авах шаардлагатай; налуу нь (y 2 -y 1)/(x 2 -x 1) -тэй тэнцүү байх болно.

Ү огтлолцол (b): Шугамын y-н огтлолцол нь ихэвчлэн b-ээр тэмдэглэгдсэн бөгөөд энэ нь y-тэнхлэгтэй огтлолцох цэгийн у-утга юм.

Шулуун шугамын тэгшитгэл нь y=mx+b байна. Хэрэв m ба b-ийн утгууд мэдэгдэж байгаа бол тэгшитгэлд y эсвэл x-ийн утгыг орлуулах замаар шулуун дээрх дурын цэгийг тооцоолж болно. Та мөн TREND функцийг ашиглаж болно.

Хэрэв зөвхөн нэг бие даасан хувьсагч x байвал та налуу ба y огтлолцолыг дараах томьёог ашиглан шууд гаргаж болно.

Налуу: INDEX(LINEST(мэддэг_у_утгууд; мэдэгдэж байгаа_x_утгууд); 1)

Ү тасалдал: INDEX(LINEST(мэдэгдэж буй_у_утгууд; мэдэгдэж байгаа_x_утгууд); 2)

LINEST функцээр тооцоолсон шулуун шугамыг ашиглан ойртсон тооцооллын нарийвчлал нь өгөгдлийн тархалтын зэргээс хамаарна. Өгөгдөл шулуун шугамд ойртох тусам LINEST функцийн загвар нь илүү нарийвчлалтай болно. LINEST функц нь өгөгдөлд хамгийн сайн тохирохыг тодорхойлохын тулд хамгийн бага квадратуудыг ашигладаг. Зөвхөн нэг бие даасан хувьсагч байгаа тохиолдолд x, m, b-ийг дараах томъёогоор тооцоолно.

Энд x ба y нь түүвэр утгууд, жишээ нь x = AVERAGE(мэддэг_x) ба y = AVERAGE(мэддэг_y-ийн тоо).

LINEST болон LGRFPRIBL холбох функцууд нь өгөгдөлд хамгийн сайн тохирох шулуун шугам эсвэл экспоненциал муруйг тооцоолох боломжтой. Гэсэн хэдий ч тэд хоёр үр дүнгийн аль нь асуудлыг шийдвэрлэхэд илүү тохиромжтой вэ гэсэн асуултад хариулдаггүй. Та мөн шулуун шугамын хувьд TREND(мэдэгдэж буй_y; мэдэгдэж буй_x) функцийг эсвэл экспоненциал муруйны хувьд GROW(мэддэг_y; мэдэгдэж байгаа_x) функцийг үнэлж болно. Эдгээр функцууд, хэрэв шинэ_х утгыг заагаагүй бол шугам эсвэл муруй дагуух бодит x утгуудын тооцоолсон у утгын массивыг буцаана. Дараа нь та тооцоолсон утгыг бодит утгатай харьцуулж болно. Та мөн визуал харьцуулалт хийх график үүсгэж болно.

Регрессийн шинжилгээ хийснээр, Microsoft Excelцэг бүрт таамагласан y утга ба бодит у утгын зөрүүний квадратыг тооцоолно. Эдгээр квадрат зөрүүний нийлбэрийг квадратуудын үлдэгдэл нийлбэр (ssresid) гэж нэрлэдэг. Дараа нь Microsoft Excel нь квадратуудын нийт нийлбэрийг (sstotal) тооцдог. Хэрэв const = ҮНЭН эсвэл энэ аргументын утгыг заагаагүй бол квадратуудын нийт нийлбэр нь бодит y утгууд болон дундаж y утгуудын хоорондын зөрүүгийн квадратуудын нийлбэртэй тэнцүү байх болно. Const = FALSE үед квадратуудын нийт нийлбэр нь бодит у утгуудын квадратуудын нийлбэртэй тэнцүү байх болно (хэсэгчилсэн y утгаас дундаж y утгыг хасахгүйгээр). Дараа нь квадратуудын регрессийн нийлбэрийг дараах байдлаар тооцоолж болно: ssreg = sstotal - ssresid. Квадратуудын үлдэгдэл нийлбэр бага байх тусам детерминацийн r2 коэффициентийн утга их байх нь регрессийн шинжилгээгээр олж авсан тэгшитгэл нь хувьсагчдын хоорондын хамаарлыг хэр сайн тайлбарлаж байгааг харуулдаг. r2 коэффициент нь ssreg/sstotal-тай тэнцүү байна.

Зарим тохиолдолд нэг буюу хэд хэдэн X багана (Y ба X утгыг баганад байгаарай) бусад X баганад нэмэлт таамаглах утгагүй болно. Өөрөөр хэлбэл, нэг буюу хэд хэдэн X баганыг хасах нь Y утгыг тооцоолоход хүргэж болзошгүй юм ижил нарийвчлалтайгаар. Энэ тохиолдолд илүүдэл X багануудыг регрессийн загвараас хасах болно. Х-ийн илүүц багануудыг хэд хэдэн илүүц бус баганын нийлбэрээр төлөөлж болох тул энэ үзэгдлийг "холбоо" гэж нэрлэдэг. LINEST функц нь уялдаа холбоог шалгаж, илэрсэн тохиолдолд регрессийн загвараас илүүдэл X багануудыг устгана. Устгасан X баганыг LINEST гаралтаас 0-ийн хүчин зүйл болон se утгыг 0-ээр тодорхойлж болно. Нэг буюу хэд хэдэн баганыг илүүдэл гэж хасвал df-ийн утгыг өөрчилнө, учир нь энэ нь урьдчилан таамаглахад ашигласан X баганын тооноос хамаардаг. df-ийг тооцоолох талаар дэлгэрэнгүй мэдээллийг доорхи Жишээ 4-ээс үзнэ үү. Илүүдэл багануудыг устгасны улмаас df өөрчлөгдөхөд sey болон F-ийн утга өөрчлөгдөнө. Хамтарсан байдлыг байнга хэрэглэхийг зөвлөдөггүй. Гэхдээ зарим X баганад 0 эсвэл 1 байвал туршилтын сэдэв тусдаа бүлэгт багтсан эсэхийг илтгэх үзүүлэлт болгон ашиглах нь зүйтэй. Хэрэв const = ҮНЭН эсвэл энэ аргументийн утгыг заагаагүй бол LINEST нь огтлолцлын цэгийг загварчлахын тулд нэмэлт X багана оруулна. Хэрэв эрэгтэйд 1, эмэгтэйд 0 гэсэн багана байгаа бол эмэгтэйд 1, эрэгтэйчүүдэд 0 гэсэн багана байгаа бол түүний утгыг авах боломжтой тул сүүлчийн баганыг хасна. "эрэгтэй үзүүлэлт" баганаас.

Зөрчлийн улмаас загвараас X баганыг хасаагүй тохиолдолд df-ийн тооцоо дараах байдлаар явагдана: хэрэв мэдэгдэж байгаа_x багана k байгаа ба утга нь const = ҮНЭН эсвэл тодорхойлогдоогүй бол df = n – k – 1. Хэрэв const = ХУДАЛ, дараа нь df = n - k. Аль ч тохиолдолд, X баганыг шугаман холболтын улмаас хасах нь df утгыг 1-ээр нэмэгдүүлдэг.

Массив буцаах томъёог массивын томьёо болгон оруулах ёстой.

Тогтмол тоонуудын массивыг аргумент болгон оруулахдаа, жишээ нь мэдэгдэж буй_x_утга, та нэг мөрөнд утгуудыг салгахын тулд цэг таслал, мөрийг тусгаарлахын тулд хоёр цэгийг ашиглах хэрэгтэй. Тусгаарлагч тэмдэгтүүд нь Control Panel дахь Хэл ба Тохиргоо цонхны тохиргооноос хамаарч өөр өөр байж болно.

Регрессийн тэгшитгэлээр таамагласан y утгууд нь тэгшитгэлийг тодорхойлоход ашигласан y утгуудын хүрээнээс гадуур байвал зөв биш байж болохыг тэмдэглэх нь зүйтэй.

Функцид ашигласан үндсэн алгоритм LINEST, үндсэн функцийн алгоритмаас ялгаатай ИНКЛИНТэгээд ШУГАМ ХЭСЭГ. Алгоритмуудын хоорондын ялгаа нь тодорхой бус, collinear өгөгдөлтэй өөр үр дүнд хүргэж болно. Жишээлбэл, хэрэв мэдэгдэж буй_у_утга аргументын өгөгдлийн цэгүүд 0, мэдэгдэж буй_x_утга аргументын өгөгдлийн цэгүүд 1 байвал:

Чиг үүрэг LINEST 0-тэй тэнцүү утгыг буцаана. Функцийн алгоритм LINEST collinear өгөгдлийн тохиромжтой утгыг буцаахад ашигладаг ба in энэ тохиолдолддор хаяж нэг хариултыг олж болно.

SLOPE болон LINE функцууд нь #DIV/0 алдааг буцаана. SLOPE болон INTERCEPT функцуудын алгоритмыг зөвхөн нэг хариултыг олоход ашигладаг боловч энэ тохиолдолд хэд хэдэн хариулт байж болно.

Бусад төрлийн регрессийн статистикийг тооцоолохоос гадна LINEST нь x ба y хувьсагчдын функцийг LINEST-ийн x ба y хувьсагчийн цуваа болгон оруулах замаар бусад төрлийн регрессийн мужийг тооцоолоход ашиглаж болно. Жишээлбэл, дараах томъёо:

LINEST(y_утга, x_утга^COLUMN($A:$C))

Дараах хэлбэрийн шоо ойролцоогоор (3-р зэрэглэлийн олон гишүүнт) тооцоолохын тулд Y утгын нэг багана, X утгын нэг баганатай ажиллана.

y=m 1 x+m 2 x 2 +m 3 x 3 +b

Бусад төрлийн регрессийг тооцоолохын тулд томьёог өөрчилж болох боловч зарим тохиолдолд гаралтын утга болон бусад статистикийг тохируулах шаардлагатай байж болно.

Регрессийн шинжилгээ Microsoft Excel-д - бизнесийн аналитик талбарт регрессийн шинжилгээний асуудлыг шийдвэрлэхэд MS Excel ашиглах хамгийн дэлгэрэнгүй гарын авлага. Конрад Карлберг онолын асуудлуудыг тодорхой тайлбарласан бөгөөд мэдлэг нь олон алдаанаас зайлсхийхэд тусална бие даан явуулахрегрессийн шинжилгээ болон бусдын хийсэн шинжилгээний үр дүнг үнэлэх үед. Бүх материалаас энгийн хамааралдээр үндэслэн ковариацын олон шинжилгээ хийхээс өмнө t-тест бодит жишээнүүдмөн холбогдох алхам алхмаар журмын нарийвчилсан тайлбарыг дагалдуулна.

Энэ номонд үүнтэй холбоотой онцлог шинж чанарууд, маргаантай асуудлуудыг авч үздэг Excel функцуудрегресстэй ажиллахын тулд сонголт, аргумент бүрийг ашигласнаар гарах үр дагаврыг хэлэлцэж, регрессийн аргуудыг хэрхэн найдвартай ашиглах талаар тайлбарлана. өөр өөр газар нутаг, эмнэлгийн судалгаанаас эхлээд санхүүгийн шинжилгээ хүртэл.

Конрад Карлберг. Microsoft Excel дахь регрессийн шинжилгээ. – М.: Диалектик, 2017. – 400 х.

Тэмдэглэлийг эсвэл форматаар, жишээнүүдийг форматаар татаж аваарай

1-р бүлэг: Өгөгдлийн хувьсах чадварыг үнэлэх

Статистикчдад олон янзын хэмжүүр байдаг. Тэдгээрийн нэг нь дундаж утгуудын хувийн утгуудын квадрат хазайлтын нийлбэр юм. Excel-д SQUARE() функцийг үүнд ашигладаг. Гэхдээ хэлбэлзлийг илүү их ашигладаг. Тархалт нь квадрат хазайлтын дундаж юм. Энэхүү дисперс нь судалж буй өгөгдлийн багц дахь утгуудын тоонд мэдрэмтгий биш юм (хэмжилтийн тоогоор квадрат хазайлтын нийлбэр нэмэгддэг).

Excel нь зөрүүг буцаах хоёр функцийг санал болгодог: DISP.G() ба DISP.V():

- Боловсруулах утгууд нь популяци үүсгэж байвал DISP.G() функцийг ашиглана уу. Өөрөөр хэлбэл, мужид агуулагдах утгууд нь таны сонирхож буй цорын ганц утга юм.

- Боловсруулах утгууд нь илүү том популяциас түүврийг бүрдүүлж байгаа бол DISP.B() функцийг ашиглана уу. Та мөн хэлбэлзлийг нь тооцож болох нэмэлт утгууд байдаг гэж таамаглаж байна.

Дундаж эсвэл корреляцийн коэффициент зэрэг хэмжигдэхүүнийг үндэслэн тооцвол хүн ам, дараа нь үүнийг параметр гэж нэрлэдэг. Түүвэр дээр үндэслэн тооцсон ижил төстэй хэмжигдэхүүнийг статистик гэж нэрлэдэг. Хазайлтыг тоолох дунджаасөгөгдсөн багцад та өөр ямар ч утгаас тоолж байснаас бага хэмжээтэй квадрат хазайлтын нийлбэрийг авах болно. Үүнтэй төстэй мэдэгдэл нь ялгаатай байдлын хувьд үнэн юм.

Түүврийн хэмжээ их байх тусам тооцоолсон статистикийн утга илүү нарийвчлалтай болно. Гэхдээ статистикийн утга нь параметрийн утгатай тохирч байгаа гэдэгт итгэлтэй байж болох хүн амын тооноос бага түүврийн хэмжээ байхгүй.

Танд 100 өндрийн багц байна гэж бодъё, тэдгээрийн дундаж нь хүн амын дунджаас бага боловч ялгаа нь ялгаатай. Түүврийн дисперсийг тооцоолсноор та утгыг авах болно, жишээ нь 4. Энэ утга нь түүврийн дунджаас өөр ямар ч утгатай харьцуулахад 100 өндрийн утга тус бүрийн хазайлтыг тооцоолох замаар олж болох бусад утгаас бага байна. , түүний дотор жинхэнэ дундажтай харьцуулахад. Тиймээс тооцоолсон дисперс нь түүврийн дундаж биш харин хүн амын тоон үзүүлэлтийг ямар нэгэн байдлаар олж мэдээд ашигласан тохиолдолд гарах дисперсээс ялгаатай бөгөөд бага байх болно.

Түүвэрт тодорхойлсон квадратуудын дундаж нийлбэр нь популяцийн дисперсийн бага үнэлгээг өгдөг. Ингэж тооцсон дисперсийг нэрлэнэ нүүлгэн шилжүүлсэнүнэлгээ. Өргөдлийг арилгах, шударга бус үнэлгээ авахын тулд квадрат хазайлтын нийлбэрийг хуваах нь хангалттай юм. n, Хаана n- дээжийн хэмжээ, ба n - 1.

Хэмжээ n - 1эрх чөлөөний зэрэглэлийн тоо (тоо) гэж нэрлэдэг. Орших янз бүрийн арга замуудЭнэ хэмжигдэхүүнийг тооцоолох, гэхдээ тэдгээр нь бүгд түүврийн хэмжээнээс зарим тоог хасах эсвэл ажиглалтын ангилалд хамаарах тоог тоолох явдал юм.

DISP.G() ба DISP.V() функцүүдийн ялгааны мөн чанар нь дараах байдалтай байна.

- VAR.G() функцэд квадратуудын нийлбэр нь ажиглалтын тоонд хуваагддаг тул дисперсийн буруу үнэлгээ буюу жинхэнэ дундажийг илэрхийлнэ.

- DISP.B() функцэд квадратуудын нийлбэр нь ажиглалтын тооноос 1-ийг хасахад хуваагдана, өөрөөр хэлбэл. түүвэр авсан популяцийн дисперсийн талаар илүү үнэн зөв, шударга бус үнэлгээ өгдөг эрх чөлөөний зэрэглэлийн тоогоор.

Стандарт хэлбэлзэл стандарт хэлбэлзэл, SD) – дисперсийн квадрат язгуур:

Хазайлтыг квадрат болгох нь хэмжилтийн хуваарийг өөр хэмжигдэхүүн болгон хувиргадаг бөгөөд энэ нь анхны хэмжүүрийн квадрат юм: метр - болгон хувиргадаг. метр квадрат, доллар - квадрат доллар гэх мэт. Стандарт хазайлт нь дисперсийн квадрат язгуур тул биднийг анхны хэмжилтийн нэгж рүү буцаана. Аль нь илүү тохиромжтой вэ.

Ихэнхдээ та тоолох хэрэгтэй стандарт хэлбэлзэлөгөгдлийн зарим заль мэхэнд өртсөний дараа. Хэдийгээр эдгээр тохиолдолд үр дүн нь эргэлзээгүй стандарт хазайлт боловч тэдгээрийг ихэвчлэн дууддаг стандарт алдаа. Хэмжилтийн стандарт алдаа, пропорцын стандарт алдаа, дундажийн стандарт алдаа зэрэг хэд хэдэн төрлийн стандарт алдаа байдаг.

Та 50 мужаас санамсаргүй байдлаар сонгосон 25 насанд хүрсэн эрэгтэйн өндрийн мэдээллийг цуглуулсан гэж бодъё. Дараа нь та муж бүрийн насанд хүрсэн эрэгтэйчүүдийн дундаж өндрийг тооцоол. Үүссэн 50 дундаж утгыг эргээд ажиглалт гэж үзэж болно. Үүнээс та тэдгээрийн стандарт хазайлтыг тооцоолж болно дундажийн стандарт алдаа. Цагаан будаа. 1. 1250 түүхий хувь хүний үнэ цэнийн тархалтыг (50 муж бүрт 25 эрэгтэй хүний өндөр) 50 муж улсын дундаж үзүүлэлтийн тархалттай харьцуулсан. Дундаж хэмжигдэхүүний стандарт алдааг тооцоолох томъёо (өөрөөр хэлбэл, бие даасан ажиглалт биш харин дундаж хэрэгслийн стандарт хазайлт):

![]()

дундажийн стандарт алдаа хаана байна; с- анхны ажиглалтын стандарт хазайлт; n– түүвэр дэх ажиглалтын тоо.

Цагаан будаа. 1. Мужаас муж хоорондын дундаж үзүүлэлтүүдийн өөрчлөлт нь бие даасан ажиглалтын өөрчлөлтөөс хамаагүй бага байна.

Статистикийн хувьд статистикийн тоо хэмжээг илэрхийлэхийн тулд Грек, Латин үсгийг ашиглах тухай конвенц байдаг. Нийт хүн амын параметрүүдийг грек үсгээр, түүврийн статистикийг латин үсгээр тэмдэглэх нь заншилтай байдаг. Тиймээс хүн амын стандарт хазайлтын тухай ярихдаа бид үүнийг σ гэж бичнэ; Хэрэв түүврийн стандарт хазайлтыг авч үзвэл бид s тэмдэглэгээг ашиглана. Дундаж утгыг тодорхойлох тэмдгүүдийн хувьд тэдгээр нь хоорондоо тийм ч сайн тохирохгүй байна. Хүн амын дундаж утгыг Грекийн μ үсгээр тэмдэглэнэ. Гэсэн хэдий ч X̅ тэмдгийг түүврийн дундаж утгыг илэрхийлэхэд ашигладаг уламжлалтай.

z оноотархалт дахь ажиглалтын байрлалыг стандарт хазайлтын нэгжээр илэрхийлнэ. Жишээлбэл, z = 1.5 нь ажиглалт нь дунджаас 1.5 стандарт хазайлттай байна гэсэн үг юм. Хугацаа z оноохувь хүний үнэлгээнд ашигладаг, өөрөөр хэлбэл. хамаарах хэмжилтийн хувьд бие даасан элементүүддээж. Ийм статистик мэдээлэлд хэрэглэгддэг нэр томъёо (улсын дундаж гэх мэт) z оноо:

Энд X̅ нь түүврийн дундаж, μ нь олонлогийн дундаж, түүврийн багцын дундажийн стандарт алдаа:

![]()

Энд σ нь хүн амын стандарт алдаа (хувийн хэмжилт), n- дээжийн хэмжээ.

Та гольфын клубт багшаар ажилладаг гэж бодъё. Та урт хугацааны туршид буудсан зайгаа хэмжиж, дундаж нь 205 ярд, стандарт хазайлт нь 36 ярд гэдгийг мэдэж байсан. Таны цохилтын зайг 10 ярдаар нэмэгдүүлнэ гэж танд шинэ клуб санал болгож байна. Та дараагийн 81 клубын үйлчлүүлэгч бүрээс шинэ дугуйтай туршилтын буудлага хийж, дүүжин зайгаа тэмдэглэхийг хүс. Шинэ клубтэй дундаж зай 215 метр байсан нь тогтоогджээ. 10 ярдын зөрүү (215 – 205) зөвхөн түүвэрлэлтийн алдаанаас үүдэлтэй байх магадлал хэд вэ? Өөрөөр хэлбэл: Илүү өргөн хүрээтэй туршилтаар шинэ клуб нь олон жилийн дундаж 205 ярдаас илүү цохилт өгөх зайг харуулахгүй байх магадлал юу вэ?

Бид үүнийг z-оноо үүсгэх замаар шалгаж болно. Дундаж стандарт алдаа:

![]()

Дараа нь z оноо:

Түүврийн дундаж нь хүн амын дунджаас 2.5σ хол байх магадлалыг олох хэрэгтэй. Хэрэв магадлал бага бол ялгаа нь тохиолдлоос биш, харин шинэ клубын чанараас шалтгаална. Excel-д z онооны магадлалыг тодорхойлох бэлэн функц байдаггүй. Гэхдээ та =1-NORM.ST.DIST(z-score,TRUE) томьёог ашиглаж болно, энд NORM.ST.DIST() функц нь z онооны зүүн талд байгаа хэвийн муруйн доорх хэсгийг буцаана (Зураг 1). 2).

Цагаан будаа. 2. NORM.ST.DIST() функц нь z-утгын зүүн талд байгаа муруйн доорх хэсгийг буцаана; Зургийг томруулахын тулд хулганы баруун товчийг дараад сонгоно уу Зургийг шинэ таб дээр нээнэ үү

NORM.ST.DIST() функцийн хоёр дахь аргумент нь хоёр утгыг авч болно: ҮНЭН – функц нь эхний аргументаар заасан цэгийн зүүн талд байгаа муруйн доорх талбайн хэсгийг буцаана; FALSE – функц нь эхний аргументаар заасан цэг дэх муруйны өндрийг буцаана.

Хэрэв хүн амын дундаж (μ) ба стандарт хазайлт (σ) тодорхойгүй бол t-утгыг ашиглана (дэлгэрэнгүйг үзнэ үү). z-оноо болон t-онооны бүтэц нь түүврийн үр дүнгээс олж авсан стандарт хазайлт s-ийг популяцийн параметрийн σ-ийн мэдэгдэж буй утгыг бус t-оноо олоход ашигладаг гэдгээрээ ялгаатай. Хэвийн муруй нь нэг хэлбэртэй бөгөөд t утгын тархалтын хэлбэр df эрх чөлөөний зэрэгийн тооноос хамаарч өөр өөр байдаг. эрх чөлөөний зэрэг) түүний төлөөлж буй түүвэр. Түүврийн чөлөөт байдлын зэрэг нь тэнцүү байна n - 1, Хаана n- дээжийн хэмжээ (Зураг 3).

Цагаан будаа. 3. σ параметр нь тодорхойгүй тохиолдолд үүсэх t тархалтын хэлбэр нь хэвийн тархалтын хэлбэрээс ялгаатай.

Excel нь t-тархалтын хоёр функцтэй бөгөөд үүнийг Оюутны тархалт гэж нэрлэдэг: STUDENT.DIST() нь өгөгдсөн t утгын зүүн талд байгаа муруйн доорх хэсгийг буцаана, STUDENT.DIST.PH() нь тухайн хэсгийг буцаана. зөв.

Бүлэг 2. Корреляци

Корреляци гэдэг нь эрэмбэлэгдсэн хосуудын багцын элементүүдийн хоорондын хамаарлын хэмжүүр юм. Корреляци нь тодорхойлогддог Пирсон корреляцийн коэффициентүүд–р. Коэффициент нь -1.0-ээс +1.0 хүртэлх утгыг авч болно.

Хаана SxТэгээд S y– хувьсагчдын стандарт хазайлт XТэгээд Ю, S xy- ковариац:

Энэ томъёонд ковариацыг хувьсагчдын стандарт хазайлтаар хуваана XТэгээд Ю, ингэснээр ковариацаас нэгжтэй холбоотой масштабын нөлөөг арилгана. Excel нь CORREL() функцийг ашигладаг. Энэ функцийн нэр нь STANDARDEV(), VARIANCE() эсвэл COVARIANCE() зэрэг функцүүдийн нэрэнд хэрэглэгддэг Г ба В шалгуур үзүүлэлтүүдийг агуулаагүй болно. Хэдийгээр түүврийн корреляцийн коэффициент нь өрөөсгөл үнэлгээг өгдөг боловч хазайлтын шалтгаан нь дисперс эсвэл стандарт хазайлтаас өөр байна.

Корреляцийн ерөнхий коэффициентийн хэмжээнээс хамааран (голдуу Грек үсгээр тэмдэглэдэг ρ ), корреляцийн коэффициент rтүүврийн хэмжээ багасах тусам хэвийсэн үнэлгээний нөлөөгөөр нэг талыг барьсан тооцоолол гаргадаг. Гэсэн хэдий ч, бид стандарт хазайлтыг тооцоолохдоо ажиглалтын тоог бус харин эрх чөлөөний зэрэглэлийн тоог харгалзах томъёонд орлуулсантай адил аргаар энэ хэвийх байдлыг засах гэж оролддоггүй. Бодит байдал дээр ковариацыг тооцоолоход ашигласан ажиглалтын тоо хэмжээ нь ямар ч нөлөө үзүүлэхгүй.

Стандарт корреляцийн коэффициент нь хоорондоо шугаман хамаарлаар хамааралтай хувьсагчдад зориулагдсан. Өгөгдөл дэх шугаман бус байдал ба/эсвэл алдаа (харш) байгаа нь корреляцийн коэффициентийг буруу тооцоолоход хүргэдэг. Өгөгдлийн асуудлыг оношлохын тулд тараах график үүсгэхийг зөвлөж байна. Энэ бол хэвтээ ба босоо тэнхлэгийг утгын тэнхлэг гэж үздэг Excel-ийн цорын ганц диаграмын төрөл юм. Шугаман диаграм нь баганын аль нэгийг категорийн тэнхлэг гэж тодорхойлдог бөгөөд энэ нь өгөгдлийн зургийг гажуудуулдаг (Зураг 4).

Цагаан будаа. 4. Регрессийн шугамууд ижил мэт боловч тэдгээрийн тэгшитгэлийг өөр хоорондоо харьцуул

Шугаман диаграммыг бүтээхэд ашигласан ажиглалтуудыг хэвтээ тэнхлэгийн дагуу ижил зайд байрлуулна. Энэ тэнхлэгийн дагуух хуваах шошго нь тоон утга биш зүгээр л шошго юм.

Хэдийгээр корреляци гэдэг нь ихэвчлэн шалтгаан-үр дагаврын хамаарал байгааг илтгэдэг ч энэ нь тийм гэдгийг батлахад ашиглах боломжгүй юм. Онол үнэн эсвэл худал эсэхийг нотлохын тулд статистикийг ашигладаггүй. Ажиглалтын үр дүнд өрсөлдөх тайлбарыг оруулахгүй байхын тулд тавьсан төлөвлөсөн туршилтууд. Ийм туршилтын явцад цуглуулсан мэдээллийг нэгтгэн дүгнэж, нотлох баримтын үндэслэлээр гаргасан шийдвэр буруу байх магадлалыг тооцоолоход статистикийг ашигладаг.

Гуравдугаар бүлэг: Энгийн регресс

Хэрэв хоёр хувьсагч бие биентэйгээ холбоотой байвал корреляцийн коэффициентийн утга 0.5-аас давсан бол энэ тохиолдолд нэг хувьсагчийн үл мэдэгдэх утгыг нөгөөгийн мэдэгдэж буй утгаас урьдчилан таамаглах боломжтой (зарим нарийвчлалтайгаар) . Зураг дээр үзүүлсэн өгөгдөл дээр үндэслэн урьдчилсан үнийн утгыг олж авах. 5, та хэд хэдэн боломжит аргуудын аль нэгийг ашиглаж болно, гэхдээ та зурагт үзүүлсэн аргыг бараг ашиглахгүй. 5. Гэсэн хэдий ч та үүнтэй танилцах хэрэгтэй, учир нь өөр ямар ч арга корреляци ба таамаглалын хоорондын уялдаа холбоог үүн шиг тодорхой харуулах боломжийг танд олгодоггүй. Зураг дээр. B2:C12 муж дахь 5-р зурагт арван байшингийн санамсаргүй түүврийг харуулсан бөгөөд байшин бүрийн талбай (квадрат фут) болон борлуулалтын үнийн талаархи мэдээллийг өгдөг.

Цагаан будаа. 5. Борлуулалтын үнийн төсөөлөл нь шулуун шугам үүсгэдэг

Дундаж, стандарт хазайлт, корреляцийн коэффициентийг ол (A14:C18 муж). Талбайн z оноог тооцоол (E2:E12). Жишээлбэл, E3 нүдэнд =(B3-$B$14)/$B$15 томъёо агуулагдана. Урьдчилан таамагласан үнийн z оноог тооцоол (F2:F12). Жишээлбэл, F3 нүд нь: =ЕЗ*$В$18 томъёог агуулна. Z оноог долларын үнэд хөрвүүлэх (H2:H12). NZ нүдэнд томъёо нь: =F3*$C$15+$C$14.

Урьдчилан таамагласан утга нь үргэлж 0-ийн дундаж руу шилжих хандлагатай байдаг гэдгийг анхаарна уу. Корреляцийн коэффициент тэг рүү ойртох тусам таамагласан z оноо тэг рүү ойртох болно. Бидний жишээн дээр талбай ба борлуулалтын үнийн хоорондын хамаарлын коэффициент 0.67, урьдчилсан үнэ нь 1.0 * 0.67, өөрөөр хэлбэл. 0.67. Энэ нь стандарт хазайлтын гуравны хоёртой тэнцэх дундаж утгаас давсан утгатай тохирч байна. Хэрэв корреляцийн коэффициент 0.5-тай тэнцүү байсан бол таамагласан үнэ нь 1.0 * 0.5, өөрөөр хэлбэл. 0.5. Энэ нь зөвхөн хагас стандарт хазайлттай тэнцэх дундаж утгаас давсан утгыг илэрхийлнэ. Корреляцийн коэффициентийн утга нь хамгийн тохиромжтой утгаас ялгаатай байх бүрт, өөрөөр хэлбэл. -1.0-ээс их, 1.0-ээс бага бол таамагласан хувьсагчийн оноо нь өөрийн гэсэн таамаглагч (бие даасан) хувьсагчийн онооноос дундаждаа ойр байх ёстой. Энэ үзэгдлийг дундаж руу буцах буюу зүгээр л регресс гэж нэрлэдэг.

Excel нь регрессийн шугамын тэгшитгэлийн коэффициентийг тодорхойлох хэд хэдэн функцтэй (Excel дээр үүнийг чиг хандлагын шугам гэж нэрлэдэг) у =kx + б. Тодорхойлохын тулд кфункцийг гүйцэтгэдэг

=SLOPE(мэддэг_у_утгууд, мэдэгдэж байгаа_x_утгууд)

Энд цагтнь таамагласан хувьсагч бөгөөд X- бие даасан хувьсагч. Та хувьсагчийн энэ дарааллыг чанд дагаж мөрдөх ёстой. Регрессийн шугамын налуу, корреляцийн коэффициент, хувьсагчдын стандарт хазайлт, ковариац нь хоорондоо нягт холбоотой (Зураг 6). INTERMEPT() функц нь босоо тэнхлэг дээрх регрессийн шугамаар таслагдсан утгыг буцаана:

=ХЯЗГААР(мэддэг_у_утгууд, мэдэгдэж байгаа_х_утгууд)

Цагаан будаа. 6. Стандарт хазайлтын хоорондын хамаарал нь ковариацыг корреляцийн коэффициент болон регрессийн шугамын налуу болгон хувиргадаг.

SLOPE() болон INTERCEPT() функцүүдэд аргумент болгон өгсөн x ба y утгуудын тоо ижил байх ёстойг анхаарна уу.

Регрессийн шинжилгээ өөр аргыг ашигладаг чухал үзүүлэлт– R 2 (R-квадрат), эсвэл детерминацийн коэффициент. Энэ нь өгөгдлийн ерөнхий хэлбэлзэлд ямар хувь нэмэр оруулахыг тодорхойлдог XТэгээд цагт. Excel-д CVPIERSON() гэж нэрлэгддэг функц байдаг бөгөөд энэ нь CORREL() функцтэй яг ижил аргументуудыг авдаг.

Хоорондоо 0 биш корреляцийн коэффициент бүхий хоёр хувьсагчийг дисперсийг тайлбарлах эсвэл тайлбарласан дисперсийг тайлбарладаг гэж нэрлэдэг. Ерөнхийдөө тайлбарласан хэлбэлзлийг хувиар илэрхийлдэг. Тэгэхээр Р 2 = 0.81 гэдэг нь хоёр хувьсагчийн дисперсийн (тараа) 81%-ийг тайлбарласан гэсэн үг. Үлдсэн 19% нь санамсаргүй хэлбэлзэлтэй холбоотой.

Excel нь тооцооллыг хөнгөвчлөх TREND функцтэй. TREND() функц:

- таны өгсөн мэдэгдэж буй утгыг хүлээн авна Xболон мэдэгдэж буй үнэт зүйлс цагт;

- регрессийн шугамын налууг тооцоолж, тогтмол (тасралт);

- таамагласан утгыг буцаана цагт, регрессийн тэгшитгэлийг хэрэглэх замаар тодорхойлно мэдэгдэж байгаа үнэ цэнэ X(Зураг 7).

TREND() функц нь массив функц юм (хэрэв та өмнө нь ийм функцтэй тулгарч байгаагүй бол би зөвлөж байна).

Цагаан будаа. 7. TREND() функцийг ашиглах нь SLOPE() болон INTERCEPT() хос функцийг ашиглахтай харьцуулахад тооцооллыг хурдасгаж, хялбаршуулах боломжийг олгоно.

G3:G12 нүдэнд TREND() функцийг массивын томьёо болгон оруулахын тулд G3:G12 мужийг сонгоод TREND(NW:C12;B3:B12) томъёог оруулаад товчлууруудыг удаан дарна уу.

TREND() функц нь өөр хоёр аргументтай: шинэ_утгууд_xТэгээд const. Эхнийх нь ирээдүйн таамаглалыг гаргах боломжийг олгодог бөгөөд хоёр дахь нь регрессийн шугамыг эх үүсвэрээр нэвтрүүлэх боломжийг олгодог (ҮНЭН утга нь Excel-д тооцоолсон тогтмолыг ашиглахыг хэлдэг, FALSE утга нь Excel-д тогтмол = 0 ашиглахыг хэлдэг. ). Excel нь график дээр регрессийн шугамыг гарал үүслээр дамжих боломжийг олгодог. Тархалтын графикийг зурж эхлээд дараа нь өгөгдлийн цуврал тэмдэглэгээний аль нэг дээр хулганы баруун товчийг дарна уу. Нээгдсэн цонхон дээр сонгоно уу контекст цэсдогол мөр Трендийн шугам нэмнэ үү; сонголтыг сонгоно уу Шугаман; шаардлагатай бол самбарыг доош гүйлгэж, хайрцгийг шалгана уу Уулзвар тохируулах; Холбогдох текстийн хайрцгийг 0.0 гэж тохируулсан эсэхийг шалгана уу.

Хэрэв танд гурван хувьсагч байгаа бөгөөд тэдгээрийн хоёрын хоорондын хамаарлыг тодорхойлж, гурав дахь хувьсагчийн нөлөөллийг арилгахыг хүсвэл та ашиглаж болно. хэсэгчилсэн хамаарал. Та хотын оршин суугчдын коллеж төгссөн хувь болон хотын номын санд байгаа номын тоо хоорондын хамаарлыг сонирхож байна гэж бодъё. Та 50 хотын мэдээлэл цуглуулсан боловч... Асуудал нь эдгээр хоёр үзүүлэлт хоёулаа тухайн хотын оршин суугчдын сайн сайхан байдлаас шалтгаалж болох юм. Мэдээжийн хэрэг, оршин суугчдын сайн сайхан байдлын яг ижил түвшинд байгаа бусад 50 хотыг олоход хэцүү байдаг.

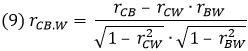

Өргөдөл гаргаж байна статистикийн аргуудНомын сангийн санхүүгийн дэмжлэг болон коллежийн боломжийн аль алинд нь эд баялагийн нөлөөг арилгахын тулд та сонирхож буй хувьсагчид, тухайлбал, номын тоо болон төгсөгчдийн тоо хоорондын хамаарлын хүчийг илүү нарийвчлалтай тооцоолох боломжтой. Бусад хувьсагчийн утгууд тогтмол байх үед хоёр хувьсагчийн хоорондох ийм нөхцөлт хамаарлыг хэсэгчилсэн хамаарал гэж нэрлэдэг. Үүнийг тооцоолох нэг арга бол тэгшитгэлийг ашиглах явдал юм.

Хаана rC.B. . В- Баялгийн хувьсагчийн нөлөөлөл (тогтмол утга) бүхий Коллеж ба Номын хувьсагчдын хоорондын хамаарлын коэффициентийг хассан; rC.B.- Коллеж ба Номын хувьсагчдын хоорондын хамаарлын коэффициент; rCW- Коллеж болон Халамжийн хувьсагчдын хоорондын хамаарлын коэффициент; rБ.В.- Хувьсагчдын хоорондын корреляцийн коэффициент Ном ба Халамж.

Нөгөөтэйгүүр, үлдэгдлийн шинжилгээнд үндэслэн хэсэгчилсэн хамаарлыг тооцоолж болно, i.e. урьдчилан таамагласан утга ба бодит ажиглалтын холбогдох үр дүнгийн хоорондох ялгаа (хоёр аргыг хоёуланг нь Зураг 8-д үзүүлэв).

Цагаан будаа. 8. Хэсэгчилсэн хамаарал нь үлдэгдлийн хамаарал

Корреляцийн коэффициентийн матрицын тооцоог хялбарчлахын тулд (B16:E19) Excel шинжилгээний багцыг (цэс) ашиглана уу. Өгөгдөл –> Шинжилгээ –> Мэдээллийн дүн шинжилгээ хийх). Анхдагч байдлаар, энэ багц Excel дээр идэвхгүй байна. Үүнийг суулгахын тулд цэс рүү орно уу Файл –> Сонголтууд –> Нэмэлтүүд. Нээгдсэн цонхны доод талд СонголтуудExcelталбарыг олох Хяналт, сонгоно уу НэмэлтүүдExcel, дарна уу Яв. Нэмэлтийн хажууд байгаа нүдийг шалгана уу Шинжилгээний багц. A дарна уу мэдээллийн дүн шинжилгээ хийх, сонголтыг сонгоно уу Корреляци. Оролтын интервалаар $B$2:$D$13-г зааж өгөөд нүдийг чагтална уу Эхний мөрөнд байгаа шошго, $B$16:$E$19-г гаралтын интервал болгон зааж өгнө.

Өөр нэг боломж бол хагас хэсэгчилсэн хамаарлыг тодорхойлох явдал юм. Жишээлбэл, та өндөр, насны жингийн нөлөөг судалж байна. Тиймээс танд өндөр, нас гэсэн хоёр таамаглах хувьсагч, нэг таамаглах хувьсагч - жин байна. Та нэг таамаглагч хувьсагчийн нөгөөд үзүүлэх нөлөөг хасахыг хүсч байгаа боловч таамаглагч хувьсагч дээр биш:

![]()

хаана H - Өндөр, W - Жин, A - Нас; Хагас хэсэгчилсэн корреляцийн коэффициентийн индекс нь аль хувьсагч, аль хувьсагчаас хасагдаж байгааг хаалтанд ашиглана. Энэ тохиолдолд W(H.A) тэмдэглэгээ нь Age хувьсагчийн нөлөөг Height хувьсагчаас хассан боловч Weight хувьсагчаас биш гэдгийг харуулж байна.

Хэлэлцэж байгаа асуудал тийм ч чухал биш юм шиг санагдаж магадгүй. Эцсийн эцэст, хамгийн чухал зүйл бол энэ нь хэр нарийвчлалтай ажиллах явдал юм ерөнхий тэгшитгэлрегресс, харин нийт тайлбарласан дисперсэд хувьсах хувьсагчдын харьцангуй хувь нэмэр оруулах асуудал хоёрдогч ач холбогдолтой юм шиг санагддаг. Гэсэн хэдий ч энэ нь тийм биш юм. Нэгэнт та хувьсагчийг олон регрессийн тэгшитгэлд ашиглах нь зүйтэй болов уу гэж гайхаж эхэлбэл асуудал чухал болно. Энэ нь дүн шинжилгээ хийх загварыг сонгох зөв байдлын үнэлгээнд нөлөөлж болно.

Бүлэг 4. LINEST() функц

LINEST() функц нь 10 регрессийн статистикийг буцаана. LINEST() функц нь массив функц юм. Үүнийг оруулахын тулд таван мөр, хоёр багана агуулсан мужийг сонгоод томьёог бичээд товшино уу

ШУГАМ(B2:B21,A2:A21,ҮНЭН,ҮНЭН)

Цагаан будаа. 9. LINEST() функц: a) D2:E6 мужийг сонгох, б) томьёоны мөрөнд үзүүлсэн шиг томьёо оруулах, в) дарна.

LINEST() функц буцаана:

- регрессийн коэффициент (эсвэл налуу, нүд D2);

- сегмент (эсвэл тогтмол, E3 нүд);

- стандарт алдаарегрессийн коэффициент ба тогтмол (D3:E3 муж);

- регрессийн хувьд R 2 тодорхойлох коэффициент (D4 нүд);

- тооцооллын стандарт алдаа (E4 нүд);

- Бүрэн регрессийн F-тест (D5 нүд);

- квадратуудын үлдэгдэл нийлбэрийн эрх чөлөөний градусын тоо (E5 нүд);

- квадратуудын регрессийн нийлбэр (D6 нүд);

- квадратуудын үлдэгдэл нийлбэр (E6 нүд).

Эдгээр статистик тус бүр болон тэдгээр нь хэрхэн харилцан үйлчлэлцдэгийг харцгаая.

Стандарт алдааманай тохиолдолд энэ нь түүврийн алдаанд тооцсон стандарт хазайлт юм. Өөрөөр хэлбэл, энэ нь нийт хүн амд нэг статистик, түүвэрт өөр статистик байдаг нөхцөл байдал юм. Регрессийн коэффициентийг стандарт алдаанд хуваахад 2.092/0.818 = 2.559 гэсэн утгатай болно. Өөрөөр хэлбэл, регрессийн коэффициент 2.092 нь тэгээс хоёр ба хагас стандарт алдаа юм.

Хэрэв регрессийн коэффициент тэг байвал таамагласан хувьсагчийн хамгийн сайн үнэлгээ нь түүний дундаж юм. Хоёр ба хагас стандарт алдаа нь нэлээд том бөгөөд хүн амын регрессийн коэффициент тэгээс өөр байна гэж та аюулгүйгээр тооцож болно.

Та хүлээн авах магадлалыг тодорхойлж болно түүвэрлэлтийн коэффициентрегресс 2.092 хэрэв түүний популяци дахь бодит утга нь функцийг ашиглан 0.0 бол

STUDENT.DIST.PH (t-шалгуур = 2.559; эрх чөлөөний зэрэглэлийн тоо = 18)

IN нийт тоо хэмжэээрх чөлөөний зэрэг = n – k – 1, энд n нь ажиглалтын тоо, k нь урьдчилан таамаглах хувьсагчийн тоо юм.

Энэ томьёо нь 0.00987 буюу 1% хүртэл дугуйрсан утгыг буцаана. Энэ нь хэрэв хүн амын регрессийн коэффициент 0% байвал тооцоолсон регрессийн коэффициент нь 2.092 байх 20 хүний түүврийг авах магадлал бага зэрэг 1% байна гэж бидэнд хэлж байна.

F-тест (9-р зураг дээрх D5 нүд) нь энгийн хос регрессийн коэффициенттэй холбоотой t-тесттэй бүрэн регресстэй холбоотой ижил үүргийг гүйцэтгэдэг. F тест нь регрессийн R 2 детерминацын коэффициент нь популяцид 0.0 утгатай байна гэсэн таамаглалыг няцаахад хангалттай том эсэхийг шалгахад хэрэглэгддэг бөгөөд энэ нь таамаглагч болон таамагласан хувьсагчийн тайлбарласан дисперс байхгүй байгааг харуулж байна. Зөвхөн нэг таамаглагч хувьсагч байгаа тохиолдолд F тест нь t тестийн квадраттай яг тэнцүү байна.

Одоогоор бид интервалын хувьсагчдыг авч үзсэн. Хэрэв танд олон утга авч болох хувьсагч байгаа бол төлөөлөх энгийн нэрсжишээлбэл, Хүн ба Эмэгтэй эсвэл Мөлхөгч, Хоёр нутагтан, Загас зэрэг нь тэдгээрийг тоон код болгон төлөөлдөг. Ийм хувьсагчдыг нэрлэсэн гэж нэрлэдэг.

R2 Статистиктайлбарласан дисперсийн эзлэх хувийг хэмждэг.

Тооцооллын стандарт алдаа.Зураг дээр. Зураг 4.9-д Өндөр хувьсагчтай хамаарал дээр үндэслэн олж авсан Жин хувьсагчийн таамагласан утгыг үзүүлэв. E2:E21 муж нь Жин хувьсагчийн үлдэгдэл утгыг агуулна. Илүү нарийвчлалтайгаар эдгээр үлдэгдлийг алдаа гэж нэрлэдэг - иймээс тооцооллын стандарт алдаа гэсэн нэр томъёо юм.

Цагаан будаа. 10. R 2 болон тооцооллын стандарт алдаа хоёулаа регрессийн тусламжтайгаар олж авсан таамаглалын үнэн зөвийг илэрхийлдэг.

Тооцооллын стандарт алдаа бага байх тусам регрессийн тэгшитгэл илүү үнэн зөв байх ба тэгшитгэлээс үүссэн аливаа таамаглал бодит ажиглалттай тохирно гэж найдаж байна. Тооцооллын стандарт алдаа нь эдгээр хүлээлтийг тооцоолох арга замыг өгдөг. Тодорхой өндөртэй хүмүүсийн 95% -ийн жин дараахь мужид байх болно.

(өндөр * 2.092 – 3.591) ± 2.092 * 21.118

F-статистикнь бүлэг хоорондын дисперсийг бүлэг доторх дисперсийн харьцаа юм. Энэ нэрийг статистикч Жорж Снедекор 20-р зууны эхээр дисперсийн шинжилгээ (ANOVA, Analysis of Variance) боловсруулсан Сэрийг хүндэтгэн нэвтрүүлсэн.

Тодорхойлох коэффициент R 2 нь регресстэй холбоотой квадратуудын нийт нийлбэрийн эзлэх хувийг илэрхийлдэг. Утга (1 – R 2) нь үлдэгдэл - урьдчилан таамаглах алдаатай холбоотой квадратуудын нийт нийлбэрийн эзлэх хувийг илэрхийлнэ. F-тестийг LINEST функц (11-р зураг дээрх F5 нүд), квадратуудын нийлбэр (G10:J11 муж), дисперсийн харьцаа (G14:J15 муж) ашиглан авч болно. Томьёог хавсаргасан Excel файлаас судалж болно.

Цагаан будаа. 11. F-шалгуурын тооцоо

Нэрлэсэн хувьсагчдыг ашиглахдаа дамми кодчилол ашигладаг (Зураг 12). Утгыг кодлохын тулд 0 ба 1 утгыг ашиглах нь тохиромжтой. F магадлалыг дараах функцээр тооцоолно.

F.DIST.PH(K2;I2;I3)

Энд F.DIST.PH() функц нь I2 ба I3 нүдэнд өгөгдсөн эрх чөлөөний зэрэгийн тоо бүхий хоёр багц өгөгдлийн төв F-тархалтад (Зураг 13) захирагдах F шалгуурыг олж авах магадлалыг буцаана. утга нь K2 нүдэнд өгөгдсөн утгатай давхцаж байна.

Цагаан будаа. 12. Дамми хувьсагч ашиглан регрессийн шинжилгээ

Цагаан будаа. 13. λ = 0 үед төвлөрсөн F-тархалт

Бүлэг 5. Олон тооны регресс

Нэг таамаглагч хувьсагчтай энгийн хос регрессээс олон регресс рүү шилжих үед та нэг буюу хэд хэдэн таамаглагч хувьсагчийг нэмнэ. Урьдчилан таамаглагч хувьсагчийн утгыг хоёр таамаглагчийн хувьд A, B багана, гурван таамаглагчийн хувьд A, B, C гэх мэт зэргэлдээ баганад хадгална. LINEST() функцийг агуулсан томьёог оруулахын өмнө урьдчилан таамаглах хувьсагчтай таван мөр, олон баганыг сонгоод тогтмол тоонд нэмж нэгийг сонгоно уу. Хоёр таамаглагч хувьсагчтай регрессийн тохиолдолд дараах бүтцийг ашиглаж болно.

ШУГАМ(A2: A41; B2: C41;;ҮНЭН)

Гурван хувьсагчийн хувьд мөн адил:

ШУГАМ(A2:A61,B2:D61,;ҮНЭН)

Атеротромбоз үүсгэдэг атеросклерозын товруу үүсэх үүрэгтэй гэж үздэг бага нягтралтай липопротеинууд - LDL-ийн түвшинд нас, хоолны дэглэмийн боломжит нөлөөг судлахыг хүсч байна гэж бодъё (Зураг 14).

Цагаан будаа. 14. Олон тооны регресс

Олон тооны регрессийн R 2 (F13 нүдэнд тусгагдсан) нь энгийн регрессийн (E4, H4) R 2-оос их байна. Олон тооны регресс нь олон таамаглагч хувьсагчийг нэгэн зэрэг ашигладаг. Энэ тохиолдолд R2 бараг үргэлж нэмэгддэг.

Нэг таамаглагч хувьсагчтай энгийн шугаман регрессийн тэгшитгэлийн хувьд таамагласан утга ба таамаглагч хувьсагчийн утгуудын хооронд үргэлж төгс хамаарал байх болно, учир нь уг тэгшитгэл нь таамаглагчийн утгыг нэг тогтмолоор үржүүлж, өөр тогтмолыг нэмдэг. бүтээгдэхүүн бүр. Олон тооны регрессийн үед энэ нөлөө хэвээр үлдэнэ.

Олон регрессийн LINEST() функцээр буцаасан үр дүнг харуулж байна (Зураг 15). Регрессийн коэффициентүүд нь LINEST() функцээр буцаасан үр дүнгийн нэг хэсэг болгон гаргана хувьсагчийн урвуу дарааллаар(G–H–I нь C–B–A-тай тохирч байна).

Цагаан будаа. 15. Коэффициент ба тэдгээрийн стандарт алдааг ажлын хуудсан дээр урвуу дарааллаар харуулав.

Нэг таамаглагч хувьсагчийн регрессийн шинжилгээнд ашигладаг зарчим, процедур нь олон таамаглагч хувьсагчдыг тооцоолоход хялбар байдаг. Энэхүү дасан зохицох үйл явцын ихэнх нь урьдчилан таамаглах хувьсагчдын бие биедээ үзүүлэх нөлөөллийг арилгахаас хамаардаг нь харагдаж байна. Сүүлийнх нь хэсэгчилсэн болон хагас хэсэгчилсэн хамааралтай холбоотой (Зураг 16).

Цагаан будаа. 16. Олон тооны регрессийг үлдэгдлийн хос регрессээр илэрхийлж болно (томьёоны хувьд Excel файлыг үзнэ үү)

Excel-д t- болон F-тархалтын талаар мэдээлэл өгөх функцүүд байдаг. STUDENT.DIST() болон F.DIST() зэрэг нэр нь DIST хэсгийг агуулсан функцууд аргумент болгон t-тест эсвэл F-тест авч ажиглалтын магадлалыг буцаана. заасан утга. STUDENT.INV() болон F.INR() гэх мэт OBR хэсгийг нэрлэсэн функцууд нь магадлалын утгыг аргумент болгон авч, заасан магадлалд харгалзах шалгуурын утгыг буцаана.

Бид t-тархалтын эгзэгтэй утгуудыг хайж байгаа тул 5%-ийг аргумент болгон STUDENT.INV() функцын аль нэгэнд шилжүүлж, энэ магадлалд тохирох утгыг буцаана. (Зураг 17, 18).

Цагаан будаа. 17. Хоёр сүүлт t-тест

Цагаан будаа. 18. Нэг сүүлт t-тест

Нэг сүүлт альфа бүсэд шийдвэр гаргах дүрмийг бий болгосноор та тестийн статистик хүчийг нэмэгдүүлнэ. Хэрэв та туршилт хийж эхлэхдээ эерэг (эсвэл сөрөг) регрессийн коэффициентийг хүлээх бүх шалтгаан байгаа гэдэгт итгэлтэй байгаа бол нэг сүүлт тест хийх хэрэгтэй. Энэ тохиолдолд популяцид тэг регрессийн коэффициент гэсэн таамаглалыг үгүйсгэх зөв шийдвэр гаргах магадлал өндөр байх болно.

Статистикчид энэ нэр томъёог ашиглахыг илүүд үздэг чиглэсэн тестнэр томъёоны оронд нэг сүүлт туршилтболон хугацаа чиглүүлэлтгүй тестнэр томъёоны оронд хоёр сүүлт туршилт. Тархалтын сүүлний шинж чанараас илүүтэй таамаглалын төрлийг онцолсон тул чиглүүлсэн болон чиглүүлээгүй нэр томъёог илүүд үздэг.

Загварын харьцуулалт дээр үндэслэн таамаглагчдын нөлөөллийг үнэлэх арга.Зураг дээр. Зураг 19-д Diet хувьсагчийн регрессийн тэгшитгэлд оруулах хувь нэмрийг шалгасан регрессийн шинжилгээний үр дүнг үзүүлэв.

Цагаан будаа. 19. Үр дүнгийн ялгааг турших замаар хоёр загварыг харьцуулах

LINEST() функцын үр дүн (H2:K6 муж) миний дуудсантай холбоотой бүрэн загвар, энэ нь хоолны дэглэм, нас, HDL хувьсагчдаас LDL хувьсагчийг регресс болгодог. H9:J13 муж нь Diet таамаглагч хувьсагчийг харгалзахгүйгээр тооцооллыг харуулж байна. Би үүнийг хязгаарлагдмал загвар гэж нэрлэдэг. Бүрэн загварт хамааралтай хувьсагчийн LDL-ийн хэлбэлзлийн 49.2%-ийг таамаглагч хувьсагчаар тайлбарласан. Хязгаарлагдмал загварт LDL-ийн зөвхөн 30.8% нь Нас болон HDL хувьсагчдаар тайлбарлагддаг. Загвараас Diet хувьсагчийг хассаны улмаас R 2 дахь алдагдал 0.183 байна. G15:L17 мужид Diet хувьсагчийн нөлөө санамсаргүй байх магадлал зөвхөн 0.0288 байгааг харуулсан тооцооллыг хийсэн. Үлдсэн 97.1% -д хоолны дэглэм нь LDL-д нөлөөлдөг.

6-р бүлэг: Регрессийн шинжилгээний таамаглал ба анхааруулга

"Таамаглал" гэсэн нэр томъёо нь хангалттай нарийн тодорхойлогдоогүй бөгөөд түүнийг ашиглах арга нь хэрэв таамаглал хангагдаагүй бол бүхэл бүтэн шинжилгээний үр дүн хамгийн багадаа эргэлзээтэй эсвэл магадгүй хүчингүй болохыг харуулж байна. Энэ нь үнэндээ тийм биш боловч таамаглалыг зөрчих нь дүр төрхийг үндсээр нь өөрчлөх тохиолдол байдаг. Үндсэн таамаглал: a) Y хувьсагчийн үлдэгдэл нь регрессийн шугамын аль ч X цэгт хэвийн тархсан; б) Y утгууд нь X утгуудаас шугаман хамааралтай; в) X цэг бүрт үлдэгдлийн тархалт ойролцоогоор ижил байна; г) үлдэгдэл хоорондын хамаарал байхгүй.

Хэрэв таамаглал чухал үүрэг гүйцэтгэдэггүй бол статистикчид дүн шинжилгээ нь таамаглалыг зөрчихөд найдвартай гэж хэлдэг. Ялангуяа, бүлгийн дундаж хоорондын ялгааг шалгахын тулд регрессийг ашиглах үед Y утгууд, улмаар үлдэгдэл нь хэвийн тархсан гэсэн таамаглал нь чухал үүрэг гүйцэтгэдэггүй: туршилтууд нь хэвийн байдлын таамаглалыг зөрчихөд найдвартай байдаг. График ашиглан өгөгдөлд дүн шинжилгээ хийх нь чухал юм. Жишээлбэл, нэмэлт зүйлд багтсан болно Мэдээллийн дүн шинжилгээ хийххэрэгсэл Регресс.

Хэрэв өгөгдөл нь шугаман регрессийн таамаглалд нийцэхгүй бол шугаман регрессээс өөр аргууд байдаг. Үүний нэг нь логистик регресс юм (Зураг 20). Урьдчилан таамаглах хувьсагчийн дээд ба доод хязгаарын ойролцоо шугаман регресс нь бодит бус таамаглал үүсгэдэг.

Цагаан будаа. 20. Логистик регресс

Зураг дээр. Зураг 6.8-д жилийн орлого болон орон сууц худалдан авах магадлалын хоорондын хамаарлыг судлахад чиглэсэн мэдээллийн шинжилгээний хоёр аргын үр дүнг харуулав. Орлого нэмэгдэх тусам худалдан авалт хийх магадлал нэмэгдэх нь ойлгомжтой. Графикууд нь шугаман регресс нь орон сууц худалдан авах магадлалыг урьдчилан таамаглаж буй үр дүн болон өөр аргыг ашиглан олж авах үр дүнгийн хоорондох ялгааг олж тогтооход хялбар болгодог.

Статистикчийн хэллэгээр тэг таамаглал үнэн байхад няцаахыг I төрлийн алдаа гэж нэрлэдэг.

Нэмэлт дотор Мэдээллийн дүн шинжилгээ хийхсанал болгосон тохиромжтой хэрэгсэлсанамсаргүй тоо үүсгэх, хэрэглэгчдэд тархалтын хүссэн хэлбэрийг (жишээ нь, Хэвийн, бином эсвэл Пуассон), түүнчлэн дундаж болон стандарт хазайлтыг тодорхойлох боломжийг олгодог.

STUDENT.DIST() гэр бүлийн функцүүдийн ялгаа. Excel 2010-аас эхлээд гурван сонголт байна: янз бүрийн хэлбэрүүдӨгөгдсөн t-туршилтын утгын зүүн ба/эсвэл баруун талд байгаа тархалтын эзлэх хувийг буцаадаг функц. STUDENT.DIST() функц нь таны зааж өгсөн t-тестийн утгын зүүн талд тархалтын муруй доорх хэсгийн хэсгийг буцаана. Танд 36 ажиглалт байна гэж бодъё, тиймээс шинжилгээний эрх чөлөөний зэрэг нь 34, t тестийн утга = 1.69 байна. Энэ тохиолдолд томъёо

STUDENT.DIST(+1.69,34,ҮНЭН)

0.05 буюу 5%-ийн утгыг буцаана (Зураг 21). STUDENT.DIST() функцын гурав дахь аргумент нь ҮНЭН эсвэл ХУДАЛ байж болно. Хэрэв ҮНЭН гэж тохируулсан бол функц нь заасан t-тестийн зүүн талд байгаа муруйн доорх хуримтлагдсан талбайг буцаана, пропорцоор илэрхийлнэ. Хэрэв энэ нь ХУДАЛ бол функц нь t-тесттэй харгалзах цэг дээрх муруйны харьцангуй өндрийг буцаана. STUDENT.DIST() функцын бусад хувилбарууд - STUDENT.DIST.PH() ба STUDENT.DIST.2X() - аргумент болгон зөвхөн t-тестийн утга болон эрх чөлөөний зэрэглэлийг авдаг бөгөөд гуравдахь хэсгийг зааж өгөх шаардлагагүй. маргаан.

Цагаан будаа. 21. Тархалтын зүүн талын сүүлний бараан сүүдэртэй хэсэг нь том хэсгийн зүүн талын муруйн доорх талбайн хэсэгтэй тохирч байна. эерэг утга t-тест

t-тестийн баруун талын талбайг тодорхойлохын тулд дараах томъёоны аль нэгийг ашиглана уу.

1 — STIODENT.DIST (1, 69;34;ҮНЭН)

ОЮУТНЫ.ДИСТ.PH(1.69;34)

Муруй доорх талбай бүхэлдээ 100% байх ёстой тул 1-ээс функцийн буцаадаг t-туршилтын утгын зүүн талд байгаа талбайн хэсгийг хасвал t-туршилтын утгын баруун талд байгаа талбайн хэсгийг гаргана. Та STUDENT.DIST.PH() функцийг ашиглан сонирхож буй талбайн фракцыг шууд авах нь зүйтэй гэж үзэж болох бөгөөд PH нь тархалтын баруун сүүлийг илэрхийлнэ (Зураг 22).

Цагаан будаа. 22. Чиглэлийн туршилтын 5% альфа муж

STUDENT.DIST() эсвэл STUDENT.DIST.PH() функцийг ашиглах нь чиглэлтэй ажиллах таамаглалыг сонгосон гэсэн үг юм. Чиглэлийн ажлын таамаглалыг альфа утгыг 5% болгохтой хослуулсан нь та бүх 5% -ийг тархалтын баруун талд байрлуулна гэсэн үг юм. Таны олж авсан t-тестийн үнэ цэнийн магадлал 5% ба түүнээс бага байвал та тэг таамаглалаас татгалзах хэрэгтэй болно. Чиглэлийн таамаглалууд нь ерөнхийдөө илүү мэдрэмтгий статистикийн тестүүдийг үүсгэдэг (илүү их мэдрэмтгий байдлыг статистикийн өндөр хүч гэж нэрлэдэг).

Чиглэлгүй тестийн хувьд альфа утга нь ижил 5% түвшинд хэвээр байх боловч тархалт нь өөр байх болно. Та хоёр үр дүнг зөвшөөрөх ёстой учраас худал эерэг гарах магадлалыг хуваарилалтын хоёр сүүлний хооронд хуваарилах ёстой. Энэ магадлалыг тэгш хуваарилахыг ерөнхийд нь хүлээн зөвшөөрдөг (Зураг 23).

Өмнөх жишээн дээрхтэй ижил олж авсан t-туршилтын утга ба ижил тооны эрх чөлөөний зэргийг ашиглан томъёог ашиглана уу.

ОЮУТНУ.2Х(1.69;34)

Ямар ч тодорхой шалтгаангүйгээр STUDENT.DIST.2X() функц нь эхний аргумент болгон сөрөг t-тестийн утгыг өгсөн тохиолдолд алдааны кодыг буцаана.

Хэрэв дээжинд агуулагдаж байгаа бол өөр тооөгөгдлийн хувьд багцад багтсан өөр өөр хэлбэлзэлтэй хоёр түүврийн t-тестийг ашиглана уу Мэдээллийн дүн шинжилгээ хийх.

Бүлэг 7: Бүлгийн дундаж хоорондын ялгааг шалгахын тулд регрессийг ашиглах

Урьдчилан таамаглагч хувьсагч нэрээр гарч ирсэн хувьсагчдыг энэ бүлэгт үр дүнгийн хувьсагч гэж нэрлэх ба таамаглагч хувьсагч нэр томъёоны оронд хүчин зүйлийн хувьсагч нэр томъёог ашиглах болно.

Нэрлэсэн хувьсагчийг кодлох хамгийн энгийн арга бол хуурамч кодчилол(Зураг 24).

Цагаан будаа. 24. Дамми кодчилолд суурилсан регрессийн шинжилгээ

Аливаа төрлийн хуурамч кодчилол ашиглахдаа дараах дүрмийг баримтална.

- Шинэ өгөгдөлд зориулж нөөцлөгдсөн баганын тоо нь хүчин зүйлийн түвшний тоог хассантай тэнцүү байх ёстой

- Вектор бүр нь нэг хүчин зүйлийн түвшинг илэрхийлдэг.

- Ихэнхдээ хяналтын бүлэг болох нэг түвшний субъектуудыг бүх векторуудад 0 гэж кодлодог.

F2:H6 =LINEST(A2:A22,C2:D22,;TRUE) нүдн дэх томьёо буцаана. регрессийн статистик. Харьцуулбал, Зураг дээр. Зураг 24-т хэрэглүүрийн буцаасан уламжлалт ANOVA үр дүнг харуулав. Нэг талын ANOVAнэмэлтүүд Мэдээллийн дүн шинжилгээ хийх.

Эффект кодчилол.гэж нэрлэдэг өөр төрлийн кодчилолд эффект кодчилол,Бүлэг бүрийн дундажийг бүлгийн дундажтай харьцуулна. Эффект кодчлолын энэ тал нь бүх кодын векторуудад ижил код хүлээн авдаг бүлгийн код болгон 0-ийн оронд -1-ийг ашигласантай холбоотой юм (Зураг 25).

Цагаан будаа. 25. Эффектийн кодчилол

Дамми кодчилол ашиглах үед LINEST()-ийн буцаадаг тогтмол утга нь бүх векторуудад тэг код өгөгдсөн бүлгийн дундаж утга юм (ихэвчлэн лавлагааны бүлэг). Эффект кодчлолын хувьд тогтмол нь нийт дундажтай тэнцүү байна (J2 нүд).

Ерөнхий шугаман загвар - ашигтай аргаүр дүнгийн хувьсагчийн утгын бүрэлдэхүүн хэсгүүдийн үзэл баримтлал:

Y ij = μ + α j + ε ij

Энэ томъёонд латин үсгийн оронд Грек үсгийг ашигласан нь дээж авсан популяцид хамаарахыг онцлон тэмдэглэсэн боловч тухайн популяциас авсан дээжийг хэлнэ гэж дахин бичиж болно.

Y ij = Y̅ + a j + e ij

Y ij ажиглалт бүрийг дараах гурван бүрэлдэхүүн хэсгийн нийлбэр гэж үзэж болно гэсэн санаа юм: ерөнхий дундаж, μ; эмчилгээний үр нөлөө j, ба j ; бие даасан тоон үзүүлэлт Y ij-ийн ерөнхий дундаж болон нийлмэл утгаас хазайлтыг илэрхийлэх e ij утга j-р нөлөөболовсруулах (Зураг 26). Регрессийн тэгшитгэлийн зорилго нь үлдэгдлийн квадратуудын нийлбэрийг багасгах явдал юм.

Цагаан будаа. 26. Ерөнхий шугаман загварын бүрэлдэхүүн хэсэг болгон задалсан ажиглалт

Хүчин зүйлийн шинжилгээ.Хэрэв үр дүнгийн хувьсагч ба хоёр ба түүнээс дээш хүчин зүйлийн хоорондын хамаарлыг нэгэн зэрэг судалж байгаа бол энэ тохиолдолд хүчин зүйлийн шинжилгээг ашиглах талаар ярилцана. Нэг талын ANOVA-д нэг буюу хэд хэдэн хүчин зүйлийг нэмэх нь статистикийн хүчийг нэмэгдүүлэх боломжтой. Нэг талын дисперсийн шинжилгээнд тухайн хүчин зүйлд хамаарах боломжгүй үр дүнгийн хувьсагчийн дисперсийг үлдэгдэл дундаж квадратад оруулна. Гэхдээ энэ өөрчлөлт нь өөр хүчин зүйлтэй холбоотой байж магадгүй юм. Дараа нь энэ өөрчлөлтийг квадратын дундаж алдаанаас хасч, бууралт нь F-туршилтын утгыг нэмэгдүүлэх, улмаар тестийн статистик хүчийг нэмэгдүүлэхэд хүргэдэг. Дээд бүтэц Мэдээллийн дүн шинжилгээ хийххоёр хүчин зүйлийг зэрэг боловсруулдаг хэрэгсэл багтана (Зураг 27).

Цагаан будаа. 27. Хэрэгсэл Анализийн багцын давталт бүхий дисперсийн хоёр талын шинжилгээ

Энэ зурагт ашигласан ANOVA хэрэгсэл нь загварт багтсан бүлэг бүрийн үр дүнгийн хувьсагчийн дундаж ба хэлбэлзэл, мөн эсрэг утгыг буцаадаг тул ашигтай. Хүснэгтэнд Вариацын шинжилгээ ANOVA хэрэгслийн нэг хүчин зүйлийн хувилбарын гаралтад байхгүй хоёр параметрийг харуулна. Өөрчлөлтийн эх үүсвэрт анхаарлаа хандуулаарай ДээжТэгээд Багана 27 ба 28-р мөрөнд. Өөрчлөлтийн эх үүсвэр Баганахүйсийг хэлдэг. Өөрчлөлтийн эх үүсвэр Дээжутга нь өөр өөр мөрийг эзэлдэг аливаа хувьсагчийг хэлнэ. Зураг дээр. KursLech1 бүлгийн 27 утгыг 2-6 мөрөнд, KursLech2 бүлэг 7-11 мөрөнд, KursLechZ бүлэг 12-16 мөрөнд байна.

Хамгийн гол нь Хүйс (E28 нүдэн дэх багана шошго) болон Эмчилгээ (E27 нүдэн дэх дээж гэсэн шошго) гэсэн хоёр хүчин зүйл нь өөрчлөлтийн эх үүсвэр болгон ANOVA хүснэгтэд орсон байгаа явдал юм. Эрэгтэйчүүдэд зориулсан хэрэгсэл нь эмэгтэйчүүдийнхээс ялгаатай бөгөөд энэ нь өөрчлөлтийн эх үүсвэрийг бий болгодог. Гурван эмчилгээний арга хэрэгсэл нь өөр өөр байдаг нь өөр өөр эх үүсвэр болдог. Мөн гурав дахь эх сурвалж, Харилцаа холбоо байдаг бөгөөд энэ нь Хүйс ба Эмчилгээний хувьсагчдын нэгдсэн нөлөөллийг илэрхийлдэг.

Бүлэг 8. Ковариацын шинжилгээ

Ковариацын шинжилгээ буюу ANCOVA (Analysis of Covariation) нь хэвийх байдлыг багасгаж, статистикийн хүчийг нэмэгдүүлдэг. Найдвартай байдлыг үнэлэх аргуудын нэг гэдгийг танд сануулъя регрессийн тэгшитгэл F-туршилтууд нь:

F = MS регресс/MS үлдэгдэл

Энд MS (Mean Square) нь дундаж квадрат бөгөөд Регресс ба Үлдэгдэл индексүүд нь регресс болон үлдэгдэл бүрэлдэхүүн хэсгүүдийг тус тус заана. MS үлдэгдлийг дараахь томъёогоор тооцоолно.

MS үлдэгдэл = SS үлдэгдэл / df үлдэгдэл

Энд SS (Sum of Squares) нь квадратуудын нийлбэр, df нь чөлөөт байдлын зэрэг юм. Регрессийн тэгшитгэлд ковариацыг нэмэхэд квадратуудын нийт нийлбэрийн зарим хэсэг нь SS ResiduaI-д биш харин SS Regression-д ордог. Энэ нь SS Residua l, улмаар MS Residual буурахад хүргэдэг. MS үлдэгдэл бага байх тусам F-тест томрох ба дундажуудын хооронд ялгаа байхгүй гэсэн тэг таамаглалыг үгүйсгэх магадлал өндөр болно. Үүний үр дүнд та үр дүнгийн хувьсагчийн хувьсах чадварыг дахин хуваарилдаг. ANOVA-д ковариацыг тооцохгүй бол хэлбэлзэл нь алдаа болдог. Гэхдээ ANCOVA-д өмнө нь алдааны нэр томъёонд хамаарах хувьсагчийн нэг хэсэг нь ковариатад хуваарилагдаж, SS регрессийн нэг хэсэг болдог.

Нэг өгөгдлийн багцыг эхлээд ANOVA, дараа нь ANCOVA ашиглан шинжилдэг жишээг авч үзье (Зураг 28).

Цагаан будаа. 28. ANOVA шинжилгээгээр регрессийн тэгшитгэлээс гарсан үр дүн найдваргүй болохыг харуулж байна.

Судалгаанд харьцангуй үр нөлөөг харьцуулсан биеийн тамирын дасгал, булчингийн хүчийг хөгжүүлэх, танин мэдэхүйн дасгалууд (кроссворд таавар шийдвэрлэх), тархины үйл ажиллагааг идэвхжүүлдэг. Туршилтын эхэнд хоёр бүлэгт ижил нөхцөлд өртөхийн тулд субъектуудыг санамсаргүй байдлаар хоёр бүлэгт хуваарилсан. Гурван сарын дараа субъектуудын танин мэдэхүйн чадварыг хэмжсэн. Эдгээр хэмжилтийн үр дүнг В баганад үзүүлэв.

A2:C21 муж нь эффект кодчилол ашиглан дүн шинжилгээ хийх LINEST() функцэд дамжуулсан эх өгөгдлийг агуулдаг. LINEST() функцийн үр дүнг E2:F6 мужид өгсөн бөгөөд E2 нүд нь нөлөөллийн вектортой холбоотой регрессийн коэффициентийг харуулдаг. E8 нүд нь t-тест = 0.93-ыг агуулдаг бөгөөд E9 нүд нь энэхүү t-тестийн найдвартай байдлыг шалгадаг. E9 нүдэнд агуулагдах утга нь хэрэв бүлгийн дундаж нь хүн амд тэнцүү байвал энэ туршилтанд ажиглагдсан бүлгийн дундажуудын зөрүүтэй тулгарах магадлал 36% байгааг харуулж байна. Цөөн хүн энэ үр дүнг статистик ач холбогдолтой гэж үздэг.

Зураг дээр. Дүн шинжилгээнд ковариат нэмэхэд юу болохыг Зураг 29-д харуулав. Энэ тохиолдолд би өгөгдлийн багцад субьект бүрийн насыг нэмсэн. Ковариатыг ашигладаг регрессийн тэгшитгэлийн R 2 тодорхойлох коэффициент нь 0.80 (F4 нүд) байна. Ковариатгүйгээр олж авсан ANOVA үр дүнг хуулбарласан F15:G19 муж дахь R 2 утга нь ердөө 0.05 (F17 нүд). Тиймээс ковариатыг агуулсан регрессийн тэгшитгэл нь Нөлөөллийн векторыг дангаар нь ашиглахаас илүү Танин мэдэхүйн онооны хувьсагчийн утгыг илүү нарийвчлалтай таамаглаж байна. ANCOVA-ийн хувьд F5 нүдэнд харуулсан F тестийн утгыг санамсаргүйгээр олж авах магадлал 0.01% -иас бага байна.

Цагаан будаа. 29. ANCOVA огт өөр дүр зургийг эргүүлэн авчирдаг

IN Excelбүр ч хурдан байдаг ба тохиромжтой аргашугаман регрессийн график байгуулах (мөн үндсэн төрлүүд нь ч тийм биш шугаман регресс, үүний талаар доороос үзнэ үү). Үүнийг дараах байдлаар хийж болно.

1) өгөгдөл бүхий баганыг сонгоно уу XТэгээд Ю(тэд ийм дарааллаар байх ёстой!);

2) дуудлага хийх Диаграмын шидтэнболон бүлэгт сонгоно уу Төрөл – Толбонэн даруй дарна уу Бэлэн;

3) диаграммыг сонгохгүйгээр гарч ирэх үндсэн цэсийн зүйлийг сонгоно уу Диаграм, үүнд та тухайн зүйлийг сонгох хэрэгтэй Трендийн шугам нэмнэ үү;

4) гарч ирэх харилцах цонхонд Тренд шугамтаб дээр Төрөлсонгох Шугаман;

5) таб дээр Сонголтуудта шилжүүлэгчийг идэвхжүүлж болно Тэгшитгэлийг диаграммд харуул, энэ нь коэффициентийг (4.5) тооцоолох шугаман регрессийн тэгшитгэлийг (4.4) харах боломжийг олгоно.

6) Нэг таб дээр та шилжүүлэгчийг идэвхжүүлж болно Ойролцоогоор найдвартай байдлын утгыг (R^2) диаграмм дээр байрлуул. Энэ утга нь корреляцийн коэффициентийн квадрат (4.3) бөгөөд тооцоолсон тэгшитгэл нь туршилтын хамаарлыг хэр сайн тодорхойлж байгааг харуулж байна. Хэрэв Р 2 нь нэгдмэл байдалтай ойролцоо байвал онолын регрессийн тэгшитгэл нь туршилтын хамаарлыг сайн тайлбарладаг (онол нь туршилттай сайн тохирдог), хэрэв Р 2 нь тэгтэй ойролцоо байвал энэ тэгшитгэл нь туршилтын хамаарлыг тодорхойлоход тохиромжгүй (онол нь туршилттай санал нийлэхгүй).

Тайлбарласан үйлдлүүдийн үр дүнд та регрессийн график ба түүний тэгшитгэл бүхий диаграммыг авах болно.

§4.3. Шугаман бус регрессийн үндсэн төрлүүд

Параболик ба олон гишүүнт регресс.

Параболикүнэ цэнийн хамаарал Юхэмжээнээс Xилэрхийлсэн хамаарал гэж нэрлэдэг квадрат функц(2-р дарааллын парабол):

Энэ тэгшитгэл гэж нэрлэдэг параболик регрессийн тэгшитгэл Yдээр X. Сонголтууд А, б, -тайгэж нэрлэдэг параболик регрессийн коэффициентүүд. Параболик регрессийн коэффициентийг тооцоолох нь үргэлж төвөгтэй байдаг тул тооцоололд компьютер ашиглахыг зөвлөж байна.

Парабол регрессийн тэгшитгэл (4.8) нь олон гишүүнт гэж нэрлэгддэг илүү ерөнхий регрессийн онцгой тохиолдол юм. Олон гишүүнтүнэ цэнийн хамаарал Юхэмжээнээс Xолон гишүүнтээр илэрхийлэгдэх хамаарлыг гэнэ n--р захиалга:

тоонууд хаана байна бас би (би=0,1,…, n) гэж нэрлэдэг олон гишүүнт регрессийн коэффициентүүд.

Хүч чадлын регресс.

Хүчүнэ цэнийн хамаарал Юхэмжээнээс Xхэлбэрийн хамаарал гэж нэрлэдэг:

Энэ тэгшитгэл гэж нэрлэдэг чадлын регрессийн тэгшитгэл Yдээр X. Сонголтууд АТэгээд бгэж нэрлэдэг чадлын регрессийн коэффициентүүд.

ln =ln а+б ln x. (4.11)

Энэ тэгшитгэл нь ln логарифмын координатын тэнхлэгтэй хавтгай дээрх шулуун шугамыг дүрсэлдэг xболон ln. Иймд чадлын регрессийн хэрэглүүрийн шалгуур нь эмпирик өгөгдлийн логарифмын цэгүүд ln байх шаардлага юм. x iболон ln y iшулуун шугамд хамгийн ойр байсан (4.11).

Экспоненциал регресс.

Заалт(эсвэл экспоненциал) үнэ цэнийн хамаарал Юхэмжээнээс Xхэлбэрийн хамаарал гэж нэрлэдэг:

(эсвэл ). (4.12)

Энэ тэгшитгэл гэж нэрлэдэг экспоненциал тэгшитгэл(эсвэл экспоненциал) регресс Yдээр X. Сонголтууд А(эсвэл к) Мөн бгэж нэрлэдэг экспоненциал коэффициент(эсвэл экспоненциал) регресс.

Хэрэв бид чадлын регрессийн тэгшитгэлийн хоёр талын логарифмыг авбал тэгшитгэлийг авна.

ln = x ln а+ln б(эсвэл ln = к х+ln б). (4.13)

Энэ тэгшитгэлийг тайлбарлав шугаман хамааралнэг хэмжигдэхүүний логарифм ln өөр хэмжигдэхүүнээс x. Тиймээс эрчим хүчний регрессийн хэрэглээний шалгуур нь эмпирик өгөгдөл нь ижил утгатай байх шаардлага юм. x iба өөр хэмжигдэхүүний логарифмууд ln y iшулуун шугамд хамгийн ойр байсан (4.13).

Логарифм регресс.

Логарифмүнэ цэнийн хамаарал Юхэмжээнээс Xхэлбэрийн хамаарал гэж нэрлэдэг:

=а+б ln x. (4.14)

Энэ тэгшитгэл гэж нэрлэдэг логарифм регрессийн тэгшитгэл Yдээр X. Сонголтууд АТэгээд бгэж нэрлэдэг логарифмын регрессийн коэффициентүүд.

Гипербол регресс.

Гиперболизмүнэ цэнийн хамаарал Юхэмжээнээс Xхэлбэрийн хамаарал гэж нэрлэдэг:

Энэ тэгшитгэл гэж нэрлэдэг гипербол регрессийн тэгшитгэл Yдээр X. Сонголтууд АТэгээд бгэж нэрлэдэг гипербол регрессийн коэффициентүүдба хамгийн бага квадратын аргаар тодорхойлно. Энэ аргыг хэрэглэснээр дараах томъёонууд гарч ирнэ.

Томъёогоор (4.16-4.17) нийлбэрийг индексээр гүйцэтгэнэ бинэгээс ажиглалтын тоо хүртэл n.

Харамсалтай нь, онд Excelгипербол регрессийн коэффициентийг тооцоолох функц байхгүй. Хэмжсэн хэмжигдэхүүнүүд нь урвуу пропорциональ хамааралтай болох нь мэдэгдэхгүй тохиолдолд гипербол регрессийн тэгшитгэлийн оронд хүчний регрессийн тэгшитгэлийг хайхыг зөвлөж байна. Excelтүүнийг олох журам байдаг. Хэрэв хэмжсэн хэмжигдэхүүнүүдийн хооронд гиперболын хамаарал байгаа гэж үзвэл түүний регрессийн коэффициентийг (4.16-4.17) томъёог ашиглан туслах тооцооны хүснэгт, нийлбэрийн үйлдлүүдийг ашиглан тооцоолох шаардлагатай болно.

MS Excel багц нь шугаман регрессийн тэгшитгэлийг байгуулахад ихэнх ажлыг маш хурдан хийх боломжийг олгодог. Хүлээн авсан үр дүнг хэрхэн тайлбарлахыг ойлгох нь чухал юм. Регрессийн загвар бүтээхийн тулд та Tools\Data Analysis\Regression-ыг сонгох ёстой (Excel 2007 дээр энэ горим нь Data/Data Analysis/Regression блокт байдаг). Дараа нь дүн шинжилгээ хийхийн тулд үр дүнг блок руу хуулна.

28 Аравдугаар сар

Өдрийн мэнд, эрхэм блог уншигчид! Өнөөдөр бид шугаман бус регрессийн талаар ярих болно. Шугаман регрессийн шийдлийг LINK-ээс харж болно.

Энэ аргаэдийн засгийн загварчлал, таамаглалд голчлон ашигладаг. Үүний зорилго нь хоёр үзүүлэлтийн хоорондын хамаарлыг ажиглах, тодорхойлох явдал юм.

Шугаман бус регрессийн үндсэн төрлүүд нь:

- олон гишүүнт (квадрат, куб);

- гиперболик;

- тайвшруулах;

- харуулах;

- логарифм

Мөн янз бүрийн хослолыг ашиглаж болно. Жишээлбэл, банк, даатгал, хүн ам зүйн судалгаанд цаг хугацааны цуврал аналитик хийхэд логарифмын регрессийн нэг төрөл болох Гомпцерын муруйг ашигладаг.

Шугаман бус регрессийг ашиглан таамаглахдаа гол зүйл бол хоёр параметрийн хооронд нягт хамаарал байгаа эсэхийг харуулах корреляцийн коэффициентийг олох явдал юм. Дүрмээр бол корреляцийн коэффициент 1-тэй ойролцоо байвал холболт байгаа бөгөөд урьдчилсан мэдээ нь нэлээд үнэн зөв байх болно. Дахиад нэг чухал элементшугаман бус регресс нь дундаж юм харьцангуй алдаа (А ), хэрэв энэ нь интервалд байгаа бол<8…10%, значит модель достаточно точна.

Эндээс бид онолын хичээлээ дуусгаад практик тооцоололд шилжих байх.

Бидэнд 15 жилийн хугацаанд автомашины борлуулалтын хүснэгт байгаа (үүнийг X гэж тэмдэглэе), хэмжилтийн алхамуудын тоо нь аргумент n байх болно, бидэнд мөн эдгээр хугацааны орлого (үүнийг Y гэж тэмдэглэе), бид юу болохыг урьдчилан таамаглах хэрэгтэй. орлого нь ирээдүйд байх болно. Дараах хүснэгтийг байгуулъя.

Суралцахын тулд бид тэгшитгэлийг шийдэх хэрэгтэй болно (Y-ийн X-ээс хамаарал): y=ax 2 +bx+c+e. Энэ бол хос квадрат регресс юм. Энэ тохиолдолд бид үл мэдэгдэх аргументуудыг олохын тулд хамгийн бага квадратын аргыг ашигладаг - a, b, c. Энэ нь дараах хэлбэрийн алгебрийн тэгшитгэлийн системд хүргэнэ.

Энэ системийг шийдэхийн тулд бид жишээ нь Крамерын аргыг ашиглах болно. Системд орсон нийлбэрүүд нь үл мэдэгдэх коэффициентүүд гэдгийг бид харж байна. Тэдгээрийг тооцоолохын тулд бид хүснэгтэд хэд хэдэн багана (D, E, F, G, H) нэмж, тооцооллын утгын дагуу гарын үсэг зурна - D баганад бид х квадрат, E дээр бид шоо, F дээр шоо болгоно. бид x ба у илтгэгчийг үржүүлж, H-д бид x-ийн квадратыг y-ээр үржүүлнэ.

Та тэгшитгэлийг шийдвэрлэхэд шаардлагатай зүйлсээр дүүргэсэн маягтын хүснэгтийг авах болно.

Матриц үүсгэцгээе А тэгшитгэлийн зүүн талд үл мэдэгдэх коэффициентүүдээс бүрдэх систем. Үүнийг A22 нүдэнд байрлуулаад нэрлэе " A=". Бид регрессийг шийдэхийн тулд сонгосон тэгшитгэлийн системийг дагаж мөрддөг.

Өөрөөр хэлбэл, B21 нүдэнд бид X индикаторыг дөрөв дэх түвшин хүртэл өсгөсөн баганын нийлбэрийг байрлуулах ёстой - F17. Зүгээр л нүд рүү хандъя - “=F17”. Дараа нь бидэнд X-ийг куб болгосон баганын нийлбэр хэрэгтэй - E17, дараа нь бид системийн дагуу хатуу явна. Тиймээс бид матрицыг бүхэлд нь бөглөх шаардлагатай болно.

Крамерын алгоритмын дагуу бид эхний баганын элементүүдийн оронд системийн тэгшитгэлийн баруун талын элементүүдийг байрлуулах ёстой А-тай төстэй A1 матрицыг бичнэ. Өөрөөр хэлбэл, X баганын нийлбэр квадратыг Y, XY баганын нийлбэр ба Y баганын нийлбэрээр үржүүлнэ.

Бидэнд бас хоёр матриц хэрэгтэй болно - тэдгээрийг A2 ба A3 гэж нэрлэе, хоёр ба гурав дахь багана нь тэгшитгэлийн баруун талын коэффициентүүдээс бүрдэх болно. Зураг нь ийм байх болно.

Сонгосон алгоритмын дагуу бид үүссэн матрицуудын тодорхойлогчдын утгыг (тодорхойлогч, D) тооцоолох шаардлагатай болно. MOPRED томъёог ашиглая. Бид үр дүнг J21:K24 нүдэнд байрлуулна.

Бид Крамерын дагуу тэгшитгэлийн коэффициентийг дараах томъёог ашиглан харгалзах тодорхойлогчдын эсрэг талын нүднүүдэд тооцоолно. а(M22 нүдэнд) - “=K22/K21”; б(M23 нүдэнд) - “=K23/K21”; -тай(M24 нүдэнд) - “=K24/K21”.

Бид хосолсон квадрат регрессийн хүссэн тэгшитгэлийг олж авна.

у=-0,074х 2 +2,151х+6,523

Корреляцийн индексийг ашиглан шугаман харилцааны ойр байдлыг үнэлье.

Тооцоолохын тулд хүснэгтэд нэмэлт J багана нэмнэ (үүнийг y* гэж нэрлэе). Тооцооллыг дараах байдлаар хийх болно (бидний олж авсан регрессийн тэгшитгэлийн дагуу) - “=$м$22*B2*B2+$M$23*B2+$M$24.”Үүнийг J2 нүдэнд байрлуулъя. J16 нүд рүү автоматаар дүүргэх тэмдэглэгээг чирэхэд л үлдлээ.

Нийлбэрийг (Y-Y дундаж) 2 тооцоолохын тулд K ба L багануудыг хүснэгтэд харгалзах томъёогоор нэмнэ. Бид AVERAGE функцийг ашиглан Y баганын дундажийг тооцоолно.

K25 нүдэнд бид корреляцийн индексийг тооцоолох томъёог байрлуулна - “=ROOT(1-(K17/L17))”.

Бид 0.959-ийн утга нь 1-тэй маш ойрхон байгааг харж байгаа бөгөөд энэ нь борлуулалт болон жилийн хооронд нягт шугаман бус хамаарал байгааг харуулж байна.

Үүссэн квадрат регрессийн тэгшитгэлийн (тодорхойлох индекс) тохирох чанарыг үнэлэхэд л үлддэг. Үүнийг квадрат корреляцийн индексийн томъёог ашиглан тооцоолно. Өөрөөр хэлбэл, K26 нүдэн дэх томъёо нь маш энгийн байх болно - “=K25*K25”.

0.920-ийн коэффициент нь 1-тэй ойролцоо байгаа нь өндөр чанарын тохирох байдлыг илтгэнэ.

Сүүлийн алхам бол харьцангуй алдааг тооцоолох явдал юм. Багана нэмээд тэнд томьёог оруулъя: “=ABS((C2-J2)/C2), ABS - модуль, үнэмлэхүй утга. Тэмдэглэгээг доош нь зураад M18 нүдэнд дундаж утгыг (ДУНДЖ) харуулах ба нүднүүдэд хувийн форматыг онооно. Хүлээн авсан үр дүн - 7.79% нь хүлээн зөвшөөрөгдөх алдааны утга дотор байна<8…10%. Значит вычисления достаточно точны.

Шаардлагатай бол бид олж авсан утгыг ашиглан график үүсгэж болно.

Жишээ файлыг хавсаргав - LINK!

Ангилал:// 2017.10.28-наас