Регрессийн тэгшитгэлийн коэффициентүүдийн ач холбогдлын түвшний үнэлгээ. Регрессийн тэгшитгэлийн ач холбогдлыг шалгах

Регрессийн тэгшитгэлийг байгуулж, түүний нарийвчлалыг детерминацийн коэффициент ашиглан үнэлсний дараа энэ нь хэвээр байна. нээлттэй асуултҮүний үр дүнд энэ нарийвчлалд хүрсэн бөгөөд үүний дагуу энэ тэгшитгэлд итгэж болох уу. Баримт нь регрессийн тэгшитгэлийг заасны дагуу бүтээгээгүй явдал юм хүн ам, энэ нь үл мэдэгдэх боловч түүний дээжээс. Нийт хүн амын оноо нь түүвэрт санамсаргүй байдлаар ордог тул магадлалын онолын дагуу бусад тохиолдлуудын дунд "өргөн" ерөнхий олонлогийн түүвэр "нарийн" болж хувирах боломжтой (Зураг 15). .

Цагаан будаа. арван тав. Боломжит хувилбарнийт хүн амын түүвэр дэх цохилтын оноо.

Энэ тохиолдолд:

a) түүвэр дээр бүтээгдсэн регрессийн тэгшитгэл нь нийт хүн амын регрессийн тэгшитгэлээс ихээхэн ялгаатай байж болох бөгөөд энэ нь таамаглалын алдаа гаргахад хүргэдэг;

б) тодорхойлох коэффициент болон бусад нарийвчлалын шинж чанарууд нь үндэслэлгүй өндөр болж, тэгшитгэлийн урьдчилан таамаглах чанарыг төөрөгдүүлэх болно.

Хязгаарлагдмал тохиолдолд үндсэн тэнхлэг нь хэвтээ тэнхлэгтэй параллель үүл болох (хувьсагчийн хооронд ямар ч холбоо байхгүй) санамсаргүй сонголтоор түүврийг авах үед хувилбарыг хасаагүй болно. гол тэнхлэг нь тэнхлэгт налуу байх болно. Тиймээс, түүврийн өгөгдөл дээр үндэслэн ерөнхий популяцийн дараагийн утгыг урьдчилан таамаглах оролдлого нь зөвхөн хамааралтай ба бие даасан хувьсагчдын хоорондын хамаарлын хүч, чиглэлийг үнэлэхэд алдаа гаргахаас гадна үр дүнг олох эрсдэлтэй байдаг. бодит байдал дээр байхгүй хувьсагчдын хоорондын хамаарал.

Нийт хүн амын бүх цэгүүдийн талаархи мэдээлэл байхгүй тохиолдолд эхний тохиолдолд алдааг бууруулах цорын ганц арга зам бол регрессийн тэгшитгэлийн коэффициентийг үнэлэхэд тэдгээрийн шударга байдал, үр ашгийг баталгаажуулах аргыг ашиглах явдал юм. Хоёрдахь тохиолдол гарах магадлалыг бие биенээсээ хамааралгүй хоёр хувьсагчтай нийт хүн амын нэг шинж чанар нь априори мэдэгдэж байгаа тул мэдэгдэхүйц бууруулж болно - энэ холболт байхгүй байна. Энэ бууралтыг шалгах замаар хийдэг статистикийн ач холбогдолүүссэн регрессийн тэгшитгэл.

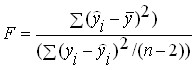

Хамгийн түгээмэл хэрэглэгддэг баталгаажуулалтын сонголтуудын нэг нь дараах байдалтай байна. Үүссэн регрессийн тэгшитгэлийн хувьд -статистик - регрессийн тэгшитгэлийн нарийвчлалын шинж чанарыг тодорхойлдог бөгөөд энэ нь регрессийн тэгшитгэлээр тайлбарлагдаж буй хамааралтай хувьсагчийн дисперсийн хэсгийг тайлагдаагүй (үлдэгдэл) хэсэгт харьцуулсан харьцаа юм. зөрүү. Олон хувьсагчийн регрессийн үед статистикийг тодорхойлох тэгшитгэл нь:

Үүнд: - тайлбарласан дисперс - регрессийн тэгшитгэлээр тайлбарлагдах Y хамааралтай хувьсагчийн дисперсийн хэсэг;

Үлдэгдэл дисперс - регрессийн тэгшитгэлээр тайлбарлагдаагүй Y хамааралтай хувьсагчийн дисперсийн хэсэг, түүний оршихуй нь санамсаргүй бүрэлдэхүүн хэсгийн үйл ажиллагааны үр дагавар юм;

Түүвэр дэх онооны тоо;

Регрессийн тэгшитгэл дэх хувьсагчдын тоо.

Дээрх томъёоноос харахад дисперсүүд нь квадратуудын харгалзах нийлбэрийг чөлөөт байдлын зэрэгт хуваах коэффициент гэж тодорхойлогддог. Эрх чөлөөний зэрэглэлийн тоо гэдэг нь хүссэн түүврийн шинж чанарыг олж авахад хангалттай бөгөөд хүссэн шинж чанарыг тооцоолоход ашигласан бусад бүх хэмжигдэхүүнүүд мэдэгдэж байгаа тул чөлөөтэй өөрчлөгдөж болох хамааралтай хувьсагчийн утгын хамгийн бага шаардлагатай тоо юм. дээж.

Үлдэгдэл дисперсийг олж авахын тулд регрессийн тэгшитгэлийн коэффициентүүд шаардлагатай. Уурын өрөөний хувьд шугаман регрессхоёр коэффициент байдаг тул томъёоны дагуу (боловч) эрх чөлөөний зэрэг нь -тэй тэнцүү байна. Энэ нь үлдэгдэл дисперсийг тодорхойлохын тулд регрессийн тэгшитгэлийн коэффициентийг мэдэхэд хангалттай бөгөөд зөвхөн түүврээс хамааралтай хувьсагчийн утгыг мэдэхэд хангалттай. Үлдсэн хоёр утгыг эдгээр өгөгдлөөс тооцоолж болох тул чөлөөтэй өөрчлөгдөх боломжгүй.

Тайлбарласан дисперсийг тооцоолохын тулд хамааралтай хувьсагчийн утгыг огт шаарддаггүй, учир нь бие даасан хувьсагчийн регрессийн коэффициент ба бие даасан хувьсагчийн дисперсийг мэдэх замаар тооцоолж болно. Үүнийг харахын тулд өмнө нь хэлсэн хэллэгийг эргэн санахад хангалттай ![]() . Иймд үлдэгдэл дисперсийн чөлөөт байдлын зэрэг нь регрессийн тэгшитгэл дэх бие даасан хувьсагчдын тоотой тэнцүү байна (хосолсон шугаман регрессийн хувьд).

. Иймд үлдэгдэл дисперсийн чөлөөт байдлын зэрэг нь регрессийн тэгшитгэл дэх бие даасан хувьсагчдын тоотой тэнцүү байна (хосолсон шугаман регрессийн хувьд).

Үүний үр дүнд хосолсон шугаман регрессийн тэгшитгэлийн шалгуурыг дараах томъёогоор тодорхойлно.

.

.

Магадлалын онолын хувьд хамааралтай болон бие даасан хувьсагчийн хооронд ямар ч холбоогүй ерөнхий популяциас авсан түүврийн регрессийн тэгшитгэлийн -шалгуур нь Фишерийн тархалттай болох нь нотлогдсон бөгөөд энэ нь нэлээд сайн судлагдсан байдаг. Үүнээс үүдэн -шалгуурын аль ч утгын хувьд түүний тохиолдох магадлалыг тооцох ба эсрэгээр нь -шалгуурын өгөгдсөн магадлалаар давж болохгүй утгыг тодорхойлох боломжтой.

Регрессийн тэгшитгэлийн ач холбогдлын статистик туршилтыг хийхийн тулд хувьсагчдын хооронд хамаарал байхгүй гэсэн тэг таамаглал дэвшүүлж (хувьсагчийн бүх коэффициентүүд 0-тэй тэнцүү) ач холбогдлын түвшинг сонгоно.

Ач холбогдолын түвшин нь туршилтын үр дүнд зөв тэг таамаглалыг үгүйсгэх I төрлийн алдаа гаргах зөвшөөрөгдөх магадлал юм. Энэ тохиолдолд I төрлийн алдаа гаргана гэдэг нь түүврээс ерөнхий популяци дахь хувьсагчдын хооронд хамаарал байгааг олж мэдэхийг хэлнэ.

Ач холбогдолын түвшинг ихэвчлэн 5% эсвэл 1% гэж авдаг. Ач холбогдлын түвшин өндөр байх тусам (бага байх тусмаа) тестийн найдвартай байдлын түвшин өндөр байх тусам , i.e. Үнэн хэрэгтээ хамааралгүй хувьсагчдын тоонд хамаарал байгаа түүвэрлэлтийн алдаанаас зайлсхийх боломж илүү их байх болно. Гэхдээ ач холбогдлын түвшин нэмэгдэх тусам хоёр дахь төрлийн алдаа гаргах эрсдэл нэмэгддэг - зөв тэг таамаглалыг үгүйсгэх, өөрөөр хэлбэл. нийт хүн амын дундах хувьсагчдын бодит хамаарлыг түүвэрт анзаарахгүй байх. Тиймээс аль алдаа их байхаас хамаарна Сөрөг үр дагавар, нэг буюу өөр ач холбогдлын түвшинг сонгох.

Фишерийн тархалтын дагуу сонгосон ач холбогдлын түвшний хувьд хувьсагчдын хоорондын хамааралгүй нийт хүн амын дундаас авсан хүч чадалтай түүвэр дэх түүнээс хэтрэх магадлал нь ач холбогдлын түвшнээс хэтрэхгүй байх хүснэгтийн утгыг тодорхойлно. регрессийн тэгшитгэлийн шалгуурын бодит утгатай харьцуулсан .

Хэрэв нөхцөл хангагдсан бол хамааралгүй хувьсагчтай ерөнхий популяциас авсан түүвэр дэх -шалгуурын утгатай тэнцүү буюу түүнээс их утгатай хамаарлыг алдаатай илрүүлэх нь ач холбогдлын түвшнээс бага магадлалтайгаар илэрнэ. "Маш ховор тохиолдлуудтохиолдохгүй байна" гэсэн дүгнэлтэд бид түүврээр тогтоосон хувьсагчдын хоорондын хамаарал нь түүнийг олж авсан ерөнхий популяцид бас байдаг гэсэн дүгнэлтэд хүрсэн.

Хэрэв энэ нь гарч ирвэл регрессийн тэгшитгэл нь статистикийн хувьд ач холбогдолтой биш юм. Өөрөөр хэлбэл, түүвэрт бодит байдалд байхгүй хувьсагчдын хоорондын хамаарал үүссэн байх бодит магадлал бий. Статистикийн ач холбогдлын шинжилгээнд тэнцээгүй бол хугацаа нь дууссан эмтэй адилтган тооцдог.

Ти - ийм эм нь муудсан байх албагүй, гэхдээ чанарт нь итгэх итгэл байхгүй тул хэрэглэхгүй байхыг илүүд үздэг. Энэ дүрэм нь бүх алдаанаас хамгаалдаггүй, гэхдээ хамгийн бүдүүлэг алдаанаас зайлсхийх боломжийг олгодог бөгөөд энэ нь бас чухал юм.

Хүснэгт ашиглахад илүү тохиромжтой баталгаажуулах хоёрдахь хувилбар бол олж авсан шалгуур үзүүлэлтийн магадлалыг ач холбогдлын түвшинтэй харьцуулах явдал юм. Хэрэв энэ магадлал нь ач холбогдлын түвшнээс доогуур байвал тэгшитгэл нь статистикийн ач холбогдолтой, эс тэгвээс тийм биш юм.

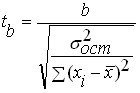

Регрессийн тэгшитгэлийн статистик ач холбогдлыг шалгасны дараа олж авсан регрессийн коэффициентүүдийн статистикийн ач холбогдлыг шалгах нь ялангуяа олон хувьсагчийн хамаарлын хувьд ерөнхийдөө ашигтай байдаг. Шалгалтын үзэл баримтлал нь тэгшитгэлийг бүхэлд нь шалгахтай адил боловч шалгуур болгон Оюутны шалгуурыг ашигладаг бөгөөд үүнийг дараахь томъёогоор тодорхойлдог.

болон

болон

Үүнд: , - Коэффициентийн оюутны шалгуур үзүүлэлтүүд ба тус тус;

- регрессийн тэгшитгэлийн үлдэгдэл дисперс;

- регрессийн тэгшитгэлийн үлдэгдэл дисперс;

Түүвэр дэх онооны тоо;

Хос шугаман регрессийн хувьд түүвэр дэх хувьсагчдын тоо.

Оюутны шалгуурын олж авсан бодит утгыг хүснэгтийн утгатай харьцуулна ![]() Оюутны хуваарилалтаас авсан. Хэрэв энэ нь илэрвэл харгалзах коэффициент нь статистикийн хувьд ач холбогдолтой, эс тэгвээс тийм биш юм. Коэффициентуудын статистик ач холбогдлыг шалгах хоёрдахь хувилбар бол Оюутны t-тест үүсэх магадлалыг тодорхойлж, ач холбогдлын түвшинтэй харьцуулах явдал юм.

Оюутны хуваарилалтаас авсан. Хэрэв энэ нь илэрвэл харгалзах коэффициент нь статистикийн хувьд ач холбогдолтой, эс тэгвээс тийм биш юм. Коэффициентуудын статистик ач холбогдлыг шалгах хоёрдахь хувилбар бол Оюутны t-тест үүсэх магадлалыг тодорхойлж, ач холбогдлын түвшинтэй харьцуулах явдал юм.

Коэффициент нь статистикийн хувьд ач холбогдолгүй хувьсагчид популяцийн хамааралтай хувьсагчдад огт нөлөө үзүүлэхгүй байх магадлалтай. Тиймээс, түүврийн онооны тоог нэмэгдүүлэх шаардлагатай бол коэффициент нь статистикийн хувьд ач холбогдолтой болж, үүний зэрэгцээ түүний үнэ цэнэ сайжирч, эсвэл бие даасан хувьсагчийн хувьд илүү ойрхон байгаа бусад үзүүлэлтүүдийг олох боломжтой. хамааралтай хувьсагчтай холбоотой. Энэ тохиолдолд урьдчилан таамаглах нарийвчлал нь хоёр тохиолдолд нэмэгдэх болно.

Регрессийн тэгшитгэлийн коэффициентүүдийн ач холбогдлыг үнэлэх экспресс арга болгон ашиглаж болно. дараагийн дүрэм- хэрэв оюутны шалгуур нь 3-аас их байвал ийм коэффициент нь дүрмээр бол статистикийн хувьд чухал ач холбогдолтой болно. Ерөнхийдөө статистикийн ач холбогдолтой регрессийн тэгшитгэлийг олж авахын тулд нөхцөлийг хангасан байх шаардлагатай гэж үздэг.

Мэдэгдэж буй тодорхойгүй утгын олж авсан регрессийн тэгшитгэлийн дагуу урьдчилан таамаглах стандарт алдааг дараахь томъёогоор тооцоолно.

Тиймээс 68% -ийн итгэлийн түвшинтэй таамаглалыг дараах байдлаар илэрхийлж болно.

Өөр болсон тохиолдолд итгэлийн түвшин, дараа нь ач холбогдлын түвшний хувьд Оюутны шалгуурыг олох шаардлагатай ба итгэлийн интервалнайдвартай байдлын түвшинтэй прогноз нь тэнцүү байх болно ![]() .

.

Олон хэмжээст ба шугаман бус хамаарлыг урьдчилан таамаглах

Хэрэв таамагласан утга нь хэд хэдэн бие даасан хувьсагчаас хамаардаг бол энэ тохиолдолд хэлбэрийн олон хувьсагчтай регресс байна:

Үүнд: - таамагласан утгад хувьсагчдын нөлөөллийг тодорхойлсон регрессийн коэффициентүүд.

Регрессийн коэффициентийг тодорхойлох аргачлал нь хос шугаман регрессээс ялгаатай биш, ялангуяа хүснэгт ашиглах үед хос болон олон хувьсах шугаман регрессийн хувьд ижил функцийг ашигладаг. Энэ тохиолдолд бие даасан хувьсагчдын хооронд ямар ч хамаарал байхгүй байх нь зүйтэй юм. нэг хувьсагчийг өөрчлөх нь бусад хувьсагчийн утгад нөлөөлсөнгүй. Гэхдээ энэ шаардлага нь заавал байх албагүй бөгөөд хувьсагчдын хооронд функциональ шугаман хамаарал байхгүй байх нь чухал юм. Хүлээн авсан регрессийн тэгшитгэл ба түүний бие даасан коэффициентүүдийн статистикийн ач холбогдлыг шалгах дээрх журам, урьдчилан таамаглах нарийвчлалын үнэлгээ нь хос шугаман регрессийн тохиолдолтой ижил хэвээр байна. Үүний зэрэгцээ хос регрессийн оронд олон хувьсагчтай регрессийг ашиглах нь ихэвчлэн хувьсагчийн зохих сонголттойгоор хамааралтай хувьсагчийн зан төлөвийг дүрслэх нарийвчлалыг мэдэгдэхүйц сайжруулах, улмаар урьдчилан таамаглах нарийвчлалыг нэмэгдүүлэх боломжийг олгодог.

Нэмж дурдахад олон хувьсагчийн шугаман регрессийн тэгшитгэл нь бие даасан хувьсагчдаас урьдчилан таамагласан утгын шугаман бус хамаарлыг тодорхойлох боломжийг олгодог. Цутгах журам шугаман бус тэгшитгэлруу шугаман хэлбэршугаманчлал гэж нэрлэдэг. Ялангуяа энэ хамаарлыг 1-ээс өөр зэрэгтэй олон гишүүнтээр тайлбарлавал нэгдүгээр зэрэглэлийн нэгдлээс ялгаатай хэмжигдэхүүнтэй хувьсагчдыг шинэ хувьсагчаар орлуулснаар шугаман бус бус олон хувьсагчийн шугаман регрессийн бодлогыг олж авна. Жишээлбэл, бие даасан хувьсагчийн нөлөөг хэлбэрийн параболоор дүрсэлсэн бол

![]()

дараа нь орлуулалт нь шугаман бус бодлогыг маягтын олон хэмжээст шугаман бодлого болгон хувиргах боломжийг олгодог

![]()

Урьдчилан таамагласан утга нь бие даасан хувьсагчийн үржвэрээс хамаардаг тул шугаман бус байдал үүсдэг шугаман бус бодлогыг хялбархан хөрвүүлж болно. Энэ нөлөөг тооцохын тулд энэ бүтээгдэхүүнтэй тэнцэх шинэ хувьсагчийг нэвтрүүлэх шаардлагатай.

Шугаман бус байдлыг илүү төвөгтэй хамаарлаар тодорхойлсон тохиолдолд координатын хувиргалтаас болж шугаман болгох боломжтой. Үүний тулд утгыг тооцоолно ![]() хувиргасан хувьсагчдын янз бүрийн хослол дахь анхны цэгүүдийн хамаарлын графикийг бүтээв. Хараат байдал нь шулуун шугамд хамгийн ойр байгаа хувиргасан координат буюу хувирсан болон хувиргаагүй координатуудын нэгдэл нь хувьсагчийн өөрчлөлтийг харуулж байгаа бөгөөд энэ нь өөрчлөгдөөгүй өөрчлөлтөд хүргэдэг. шугаман хамааралшугаман харагдац руу. Жишээлбэл, хэлбэрийн шугаман бус хамаарал

хувиргасан хувьсагчдын янз бүрийн хослол дахь анхны цэгүүдийн хамаарлын графикийг бүтээв. Хараат байдал нь шулуун шугамд хамгийн ойр байгаа хувиргасан координат буюу хувирсан болон хувиргаагүй координатуудын нэгдэл нь хувьсагчийн өөрчлөлтийг харуулж байгаа бөгөөд энэ нь өөрчлөгдөөгүй өөрчлөлтөд хүргэдэг. шугаман хамааралшугаман харагдац руу. Жишээлбэл, хэлбэрийн шугаман бус хамаарал

шугаман болж хувирдаг

Өөрчлөгдсөн тэгшитгэлийн үр дүнд бий болсон регрессийн коэффициентүүд нь тэгшитгэлгүй бөгөөд үр дүнтэй хэвээр байгаа боловч тэгшитгэл болон коэффициентүүдийг статистикийн ач холбогдлыг шалгах боломжгүй.

Аргын хэрэглээний хүчинтэй эсэхийг шалгах хамгийн бага квадратууд

Хамгийн бага квадратын аргыг ашиглах нь дараах нөхцлүүдийг (Гаус-Марковын нөхцөл) харгалзан регрессийн тэгшитгэлийн коэффициентүүдийн үр ашиг, шударга бус үнэлгээг баталгаажуулдаг.

3. үнэ цэнэ нь бие биенээсээ хамаардаггүй

4. утга нь бие даасан хувьсагчдаас хамаарахгүй

Эдгээр нөхцөл хангагдсан эсэхийг шалгах хамгийн хялбар арга бол үлдэгдлийг дараа нь бие даасан хувьсагч(ууд)-ын эсрэг зурах явдал юм. Хэрэв эдгээр график дээрх цэгүүд нь x тэнхлэгт тэгш хэмтэй байрлалтай коридорт байрладаг бөгөөд цэгүүдийн байршилд зүй тогтол байхгүй бол Гаус-Марковын нөхцөл хангагдсан бөгөөд регрессийн нарийвчлалыг сайжруулах боломж байхгүй болно. тэгшитгэл. Хэрэв тийм биш бол тэгшитгэлийн нарийвчлалыг мэдэгдэхүйц сайжруулах боломжтой бөгөөд үүний тулд тусгай ном зохиолд хандах шаардлагатай.

Эконометрикийн эцсийн туршилтууд

1. Регрессийн тэгшитгэлийн параметрүүдийн ач холбогдлын үнэлгээг дараахь үндсэн дээр гүйцэтгэнэ.

A) t - Оюутны шалгуур;

б) Фишерийн F-шалгуур - Снедекор;

в) дундаж квадрат алдаа;

d) дундаж ойролцоо алдаа.

2. Борлуулалтын хэмжээ (сая рубль) ба автомашины үйлдвэрлэлийн аж ахуйн нэгжүүдийн жилийн ашиг (сая рубль) хоорондын хамаарлыг тодорхойлсон тэгшитгэл дэх регрессийн коэффициент нь борлуулалтын хэмжээ нэмэгдэх тусам 1 сая рубль ашиг нь дараах байдлаар нэмэгддэг.

г) 0.5 сая үрэх;

в) 500 мянга. үрэх;

D) 1.5 сая рубль

3. Корреляцийн харьцаа (корреляцийн индекс) нь X ба хоорондын харилцааны ойрын зэргийг хэмждэг.Ю:

а) зөвхөн хамаарлын шугаман бус хэлбэрээр;

B) аливаа хэлбэрийн донтолттой;

в) зөвхөн шугаман хамааралтай.

4. Харилцааны чиглэлд:

а) дунд зэрэг;

B) шулуун;

в) шулуун шугаман.

5. 17 ажиглалт дээр үндэслэн регрессийн тэгшитгэлийг байгуулав.  .

Тэгшитгэлийн ач холбогдлыг шалгахын тулд бид тооцоолсонажиглагдсан үнэ цэнэт- статистик: 3.9. Дүгнэлт:

.

Тэгшитгэлийн ач холбогдлыг шалгахын тулд бид тооцоолсонажиглагдсан үнэ цэнэт- статистик: 3.9. Дүгнэлт:

A) Тэгшитгэл нь a-д чухал ач холбогдолтой = 0,05;

b) a = 0.01 үед тэгшитгэл нь ач холбогдолгүй;

в) a = 0.05 үед тэгшитгэл чухал биш байна.

6. “регрессийн үлдэгдлийн хүлээлт тэг байна” гэсэн OLS таамаглалыг зөрчсөн нь ямар үр дагаварт хүргэх вэ?

A) Регрессийн коэффициентүүдийн нэг талыг барьсан тооцоо;

b) Регрессийн коэффициентийн үр дүнтэй боловч зөрүүтэй тооцоо;

в) Регрессийн коэффициентийн үр ашиггүй тооцоо;

d) Регрессийн коэффициентүүдийн зөрүүтэй тооцоо.

7. Үлдэгдэл гетероскедастикийн хувьд дараах мэдэгдлүүдийн аль нь үнэн бэ?

A) t ба F-статистикийн дүгнэлт нь найдваргүй;

d) Регрессийн тэгшитгэлийн параметрүүдийн үнэлгээ хазайлттай байна.

8. Туршилтыг юунд үндэслэсэн бэ? зэрэглэлийн хамааралСпирман?

A) t - статистикийг ашиглах тухай;

в) Ашиглах үед  ;

;

9. Цагаан тест нь юунд үндэслэсэн бэ?

b) F-статистикийн ашиглалтын тухай;

B) ашиглаж байна  ;

;

d) Үлдэгдлийн график шинжилгээнд.

10. Автокорреляцийг арилгах ямар аргыг хэрэглэж болох вэ?

11. Үлдэгдлийн дисперсийн тогтмол байдлын таамаглалыг зөрчсөнийг юу гэж нэрлэдэг вэ?

a) Олон шугаман холбоо;

b) Автокорреляци;

B) гетероскедастик;

г) Ижил хүйстэнтэй байх.

12. Дамми хувьсагчдыг дараах байдлаар нэвтрүүлдэг.

a) зөвхөн шугаман загварт;

б) зөвхөн олон шугаман бус регрессийн үед;

в) зөвхөн шугаман бус загварт;

D) шугаман хэлбэрт шилжүүлсэн шугаман ба шугаман бус загварууд.

13. Хосолсон корреляцийн коэффициентийн матрицад байгаа бол  , дараа нь энэ нь дараахыг харуулж байна:

, дараа нь энэ нь дараахыг харуулж байна:

A) Multicollinearity байгаа эсэх;

б) Multicollinearity байхгүй тухай;

в) Автокорреляци байгаа эсэх;

г) Гетероскедастик байхгүй тухай.

14. Multicollinearity-ээс ангижрахын тулд ямар арга хэмжээ авах боломжгүй вэ?

a) Түүврийн хэмжээг нэмэгдүүлэх;

D) Санамсаргүй бүрэлдэхүүнийг хувиргах.

15. Хэрэв  А матрицын зэрэг нь (K-1) тэгшитгэлээс бага байна:

А матрицын зэрэг нь (K-1) тэгшитгэлээс бага байна:

a) хэт их тодорхойлсон;

B) тодорхойлогдоогүй;

в) нарийн тодорхойлсон.

16. Регрессийн тэгшитгэл нь дараах байдалтай байна.

ГЭХДЭЭ)  ;

;

б)  ;

;

онд)  .

.

17. Загвар тодорхойлоход ямар асуудал тулгардаг вэ?

A) нэгэн зэрэг тэгшитгэлийн системээр өгөгдсөн загварын өвөрмөц тодорхойлогдсон параметрүүдийг олж авах;

б) статистикийн анхны өгөгдлийн дагуу загварын үл мэдэгдэх параметрүүдийг статистикийн үнэлгээ хийх аргыг сонгох, хэрэгжүүлэх;

в) загварын зохистой байдлыг шалгах.

18. Хэт тодорхойлогдсон тэгшитгэлийн параметрүүдийг ямар аргаар тооцох вэ?

C) DMNK, KMNK;

19. Хэрэв чанарын хувьсагч байгаа болкөөр утгууд, дараа нь симуляцийг ашиглана:

A) (k-1) дамми хувьсагч;

b) kdummy хувьсагч;

в) (k+1) дамми хувьсагч.

20. Хоёр тэмдгийн холбоосын ойр, чиглэлийн шинжилгээг дараахь үндсэн дээр хийнэ.

A) хос корреляцийн коэффициент;

б) тодорхойлох коэффициент;

в) олон корреляцийн коэффициент.

21. Шугаман тэгшитгэлд

x =

а 0

+a 1

x регрессийн коэффициент дараахыг харуулж байна.

x =

а 0

+a 1

x регрессийн коэффициент дараахыг харуулж байна.

a) холболтын ойр байдал;

b) "X" -ээс хамаарах "Y" хэлбэлзлийн хувь;

C) "X" нэг нэгжээр өөрчлөгдөхөд "Y" дунджаар хэр их өөрчлөгдөх вэ;

г) корреляцийн коэффициентийн алдаа.

22. Судалж буй хүчин зүйлийн утгын өөрчлөлтөөс үүсэх өөрчлөлтийн хэсгийг ямар үзүүлэлтээр тодорхойлох вэ?

a) хэлбэлзлийн коэффициент;

б) корреляцийн коэффициент;

C) тодорхойлох коэффициент;

г) уян хатан байдлын коэффициент.

23. Уян хатан байдлын коэффициент нь:

A) x 1%-иар өөрчлөгдөхөд у-ийн утга хэдэн%-иар өөрчлөгдөх вэ;

б) х 1%-иар өөрчлөгдөхөд y-ийн утга түүний хэмжүүрийн хэдэн нэгжээр өөрчлөгдөх вэ;

в) х нэгжээр өөрчлөгдөхөд у-ийн утга хэдэн хувиар өөрчлөгдөх вэ. таны хэмжилт.

24. Гетероскедастикийг илрүүлэх ямар аргуудыг хэрэглэж болох вэ?

A) Гольфельд-Квант тест;

B) Спирманы зэрэглэлийн хамаарлын тест;

в) Дурбин-Ватсоны тест.

25. Гольфельд-Квандт тестийн үндэс нь юу вэ

a) t-статистикийн хэрэглээний тухай;

B) F - статистикийг ашиглах тухай;

в) Ашиглах үед  ;

;

d) Үлдэгдлийн график шинжилгээнд.

26. Үлдэгдэл автокорреляцийг арилгахын тулд ямар аргуудыг ашиглаж болохгүй вэ?

a) Хамгийн бага квадратуудын ерөнхий арга;

B) Жинлэсэн хамгийн бага квадратын арга;

C) хамгийн их магадлалын арга;

D) Хамгийн бага квадратуудын хоёр алхамт арга.

27. Үлдэгдэл бие даасан байдлын таамаглалыг зөрчсөнийг юу гэж нэрлэдэг вэ?

a) Олон шугаман холбоо;

B) Автокорреляци;

в) эсрэг тэсрэг байдал;

г) Ижил хүйстэнтэй байх.

28. Хетероскедастикийг арилгах ямар аргыг хэрэглэж болох вэ?

A) Хамгийн бага квадратуудын ерөнхий арга;

b) Жинлэсэн хамгийн бага квадратын арга;

в) Хамгийн их магадлалтай арга;

d) Хоёр шатлалт хамгийн бага квадратын арга.

30. Хэрэв гэхэдт-шалгуур, регрессийн коэффициентүүдийн ихэнх нь статистикийн ач холбогдолтой бөгөөд загвар нь бүхэлдээФ- шалгуур нь ач холбогдолгүй бол энэ нь дараахь зүйлийг илэрхийлж болно.

a) Олон шугаман холбоо;

B) Үлдэгдэлийн автокорреляцийн тухай;

в) Үлдэгдэл гетероскедастикийн тухай;

d) Энэ сонголт боломжгүй.

31. Хувьсагчдыг хувиргаснаар олон шугаман байдлаас ангижрах боломжтой юу?

a) Энэ арга хэмжээ зөвхөн түүврийн хэмжээг нэмэгдүүлэх үед л үр дүнтэй байдаг;

32. Шугаман регрессийн тэгшитгэлийн параметрийн тооцоог ямар аргаар олох вэ?

A) хамгийн бага квадратын арга;

б) хамаарал- регрессийн шинжилгээ;

в) дисперсийн шинжилгээ.

33. Дамми хувьсагчтай олон шугаман регрессийн тэгшитгэлийг байгуулав. Бие даасан коэффициентүүдийн ач холбогдлыг шалгахын тулд бид ашигладаг түгээлт:

a) хэвийн;

б) Оюутан;

в) Пирсон;

г) Фишер-Снедекор.

34. Хэрэв  А матрицын зэрэг нь (K-1)-ээс их байвал тэгшитгэлээс:

А матрицын зэрэг нь (K-1)-ээс их байвал тэгшитгэлээс:

A) хэт их тодорхойлсон;

б) тодорхойлогдоогүй;

в) нарийн тодорхойлсон.

35. Нарийн тодорхойлогддог тэгшитгэлийн системийн параметрүүдийг тооцоолохын тулд дараахь зүйлийг ашиглана.

a) DMNK, KMNK;

б) DMNK, MNK, KMNK;

36. Чоугийн шалгуур нь дараахь зүйлийг хэрэглэхэд суурилдаг.

A) F - статистик;

б) t - статистик;

в) Дурбин-Уотсоны шалгуур.

37. Хуурамч хувьсагч нь дараах утгыг авч болно.

г) аливаа утга.

39. 20 ажиглалт дээр үндэслэн регрессийн тэгшитгэлийг байгуулав.  .

Тэгшитгэлийн ач холбогдлыг шалгахын тулд статистикийн утгыг тооцоолно.4.2. Дүгнэлт:

.

Тэгшитгэлийн ач холбогдлыг шалгахын тулд статистикийн утгыг тооцоолно.4.2. Дүгнэлт:

a) Тэгшитгэл нь a=0.05 үед чухал;

b) a=0.05 үед тэгшитгэл чухал биш;

c) a=0.01 үед тэгшитгэл чухал биш байна.

40. Хэрэв үлдэгдэл нь гетероскедатик байвал дараах мэдэгдлүүдийн аль нь буруу вэ?

a) t ба F статистикийн дүгнэлт нь найдваргүй;

б) Дурбин-Ватсоны статистикийн бага үнэлэмжээр гетероскедастик илэрдэг;

в) Эсрэг тэсрэг байдлын үед тооцоолол үр дүнтэй хэвээр байна;

d) Тооцоолол нь өрөөсгөл.

41. Чоу тест нь дараах харьцуулалт дээр суурилдаг.

A) тархалт;

б) тодорхойлох коэффициент;

в) математикийн хүлээлт;

г) дунд.

42. Хэрэв Чоу тестэнд орсон бол  Дараа нь үүнийг тооцно:

Дараа нь үүнийг тооцно:

A) Загварын чанарыг сайжруулах үүднээс дэд интервалд хуваах нь ашигтай;

б) загвар нь статистикийн хувьд ач холбогдолгүй;

в) загвар нь статистик ач холбогдолтой;

г) дээжийг хэсэг болгон хуваах нь утгагүй болно.

43. Хуурамч хувьсагч нь хувьсагч юм:

а) чанар;

б) санамсаргүй;

B) тоон;

г) логик.

44. Дараах аргуудын аль нь автокорреляцийг илрүүлэх боломжгүй вэ?

a) Цуврал арга;

б) Дурбин-Ватсоны тест;

в) Спирманы зэрэглэлийн хамаарлын тест;

D) Цагаан тест.

45. Загварын хамгийн энгийн бүтцийн хэлбэр нь:

ГЭХДЭЭ)

б)

онд)

G)  .

.

46. Multicollinearity-ээс ангижрахын тулд ямар арга хэмжээ авч болох вэ?

a) Түүврийн хэмжээг нэмэгдүүлэх;

б) Үлдсэн хувьсагчтай өндөр хамааралтай хувьсагчдыг хасах;

в) Загварын үзүүлэлтийг өөрчлөх;

d) Санамсаргүй бүрэлдэхүүн хэсгийг хувиргах.

47. Хэрэв  А матрицын зэрэглэл (K-1) байвал тэгшитгэл:

А матрицын зэрэглэл (K-1) байвал тэгшитгэл:

a) хэт их тодорхойлсон;

б) тодорхойлогдоогүй;

B) үнэн зөв тодорхойлсон;

48. Дараах тохиолдолд загварыг тодорхойлсон гэж үзнэ.

a) загварын тэгшитгэлүүдийн дунд дор хаяж нэг хэвийн байна;

B) системийн тэгшитгэл бүрийг тодорхойлох боломжтой;

в) загвар тэгшитгэлүүдийн дунд дор хаяж нэг үл мэдэгдэх нэг нь байгаа;

г) загварын тэгшитгэлүүдийн дунд дор хаяж нэг хэтрүүлсэн байна.

49. Тодорхойгүй тэгшитгэлийн параметрүүдийг ямар аргаар тооцох вэ?

a) DMNK, KMNK;

б) DMNC, MNC;

C) ийм тэгшитгэлийн параметрүүдийг тооцоолох боломжгүй.

50. Эконометрик ямар мэдлэгийн салбаруудын уулзвар дээр үүссэн бэ?

A) эдийн засгийн онол; эдийн засгийн болон математикийн статистик;

б) эдийн засгийн онол, математик статистик, магадлалын онол;

в) эдийн засаг, математикийн статистик, магадлалын онол.

51. Олон шугаман регрессийн тэгшитгэлд регрессийн коэффициентүүдийн итгэлцлийн интервалыг хуваарилалтыг ашиглан байгуулна.

a) хэвийн;

B) Оюутан;

в) Пирсон;

г) Фишер-Снедекор.

52. 16 ажиглалт дээр үндэслэн хос шугаман регрессийн тэгшитгэлийг байгуулав. Учир ньрегрессийн коэффициентийн ач холбогдлын шалгалтыг тооцоолсонт 6л-ийн хувьд =2.5.

a) a=0.05 үед коэффициент ач холбогдолгүй;

b) Коэффицент нь a=0.05 үед чухал;

в) Коэффициент нь a=0.01-д чухал ач холбогдолтой.

53. хэмжигдэхүүнүүдийн хооронд байгаа нь мэдэгдэж байнаXболонЮбайдагэерэг холболт. Ямар төвшин хүртэлхос корреляцийн коэффициент мөн үү?

a) -1-ээс 0 хүртэл;

б) 0-ээс 1 хүртэл;

C) -1-ээс 1 хүртэл.

54. Олон корреляцийн коэффициент 0.9. Хэдэн хувьҮр дүнгийн шинж чанарын тархалт нь бүгдийн нөлөөгөөр тайлбарлагддагхүчин зүйлийн шинж чанар?

55. Дараах аргуудын аль нь гетероскедастикийг илрүүлэх боломжгүй вэ??

A) Гольфельд-Квант тест;

b) Спирманы зэрэглэлийн хамаарлын тест;

в) цуврал арга.

56. Загварын өгөгдсөн хэлбэр нь:

а) эндогенээс экзоген хувьсагчийн шугаман бус функцүүдийн систем;

B) систем шугаман функцуудэкзогенээс эндоген хувьсагч;

в) эндогенээс экзоген хувьсагчийн шугаман функцүүдийн систем;

г) хэвийн тэгшитгэлийн систем.

57. Рекурсив томъёогоор тооцсон хэсэгчилсэн корреляцийн коэффициент ямар хязгаарт өөрчлөгдөх вэ?

a) -аас  + руу

+ руу  ;

;

б) 0-ээс 1 хүртэл;

в) 0-ээс + хүртэл  ;

;

D) -1-ээс +1 хүртэл.

58. Детерминацын коэффициентоор тооцсон хэсэгчилсэн корреляцийн коэффициент ямар хязгаарт өөрчлөгдөх вэ?

a) -аас  + руу

+ руу  ;

;

B) 0-ээс 1 хүртэл;

в) 0-ээс + хүртэл  ;

;

d) -1-ээс +1 хүртэл.

59. Экзоген хувьсагч:

a) хамааралтай хувьсагчид;

B) бие даасан хувьсагч;

61. Регрессийн тэгшитгэлд өөр тайлбарлагч хүчин зүйлийг нэмэхэд олон корреляцийн коэффициент:

а) буурах болно

б) нэмэгдэх болно;

в) үнэ цэнийг нь хадгалах.

62. Гипербол регрессийн тэгшитгэлийг бүтээв.Ю= а+ б/ X. Учир ньТэгшитгэлийн ач холбогдлын тест нь дараахь тархалтыг ашиглана.

a) хэвийн;

B) Оюутан;

в) Пирсон;

г) Фишер-Снедекор.

63. Ямар төрлийн системийн хувьд уламжлалт хамгийн бага квадратын аргыг ашиглан бие даасан эконометрик тэгшитгэлийн параметрүүдийг олох боломжтой вэ?

а) хэвийн тэгшитгэлийн систем;

B) бие даасан тэгшитгэлийн систем;

C) рекурсив тэгшитгэлийн систем;

D) харилцан хамааралтай тэгшитгэлийн систем.

64. Эндоген хувьсагчид:

A) хамааралтай хувьсагчид;

б) бие даасан хувьсагч;

в) өмнөх цаг хугацааны огноо.

65. Детерминацын коэффициент ямар хязгаарт өөрчлөгдөх вэ?

a) 0-ээс + хүртэл  ;

;

б) -аас  + руу

+ руу  ;

;

C) 0-ээс +1 хүртэл;

d) -l-ээс +1 хүртэл.

66. Олон шугаман регрессийн тэгшитгэл бүтээгдсэн. Бие даасан коэффициентүүдийн ач холбогдлыг шалгахын тулд бид ашигладаг түгээлт:

a) хэвийн;

б) Оюутан;

в) Пирсон;

D) Фишер-Снедекор.

67. Регрессийн тэгшитгэлд өөр тайлбарлах хүчин зүйлийг нэмэхэд детерминацийн коэффициент:

а) буурах болно

B) нэмэгдэх болно;

в) үнэ цэнийг нь хадгалах;

г) буурахгүй.

68. Хамгийн бага квадратын аргын мөн чанар нь:

A) тооцооллыг тогтоосон тооцооноос түүврийн өгөгдлийн квадрат хазайлтын нийлбэрийг хамгийн бага байлгах нөхцлөөр тодорхойлно;

б) тооцооллыг тогтоосон тооцооноос түүврийн өгөгдлийн хазайлтын нийлбэрийг хамгийн бага байлгах нөхцлөөр тодорхойлно;

в) түүврийн дундажийн квадрат хазайлтын нийлбэрийг түүврийн дисперсээс хамгийн бага байлгах нөхцлөөр тооцоолно.

69. Парабол шугаман бус регрессийн ямар ангилалд хамаарах вэ?

73. Экспоненциал муруй нь шугаман бус регрессийн ямар ангилалд хамаарах вэ?

74. ŷ хэлбэрийн функц нь шугаман бус регрессийн ямар ангилалд хамаарах вэ  :

:

A) шинжилгээнд хамрагдсан хувьсагчдын хувьд шугаман бус, харин тооцоолсон параметрүүдийн хувьд шугаман регресс;

б) тооцоолсон параметрийн шугаман бус регресс.

78. ŷ хэлбэрийн функц нь шугаман бус регрессийн аль ангилалд хамаарах вэ  :

:

a) шинжилгээнд орсон хувьсагчдын хувьд шугаман бус, харин тооцоолсон параметрүүдийн хувьд шугаман регресс;

B) тооцоолсон параметрүүдийн шугаман бус регресс.

79. Гиперболын ŷ хэлбэрийн регрессийн тэгшитгэлд  үнэ цэнэ болб

>0

, дараа нь:

үнэ цэнэ болб

>0

, дараа нь:

A) хүчин зүйлийн шинж чанар нэмэгдсэн Xүр дүнгийн шинж чанарын утга цагтаажмаар буурах ба x→∞дундаж утга цагттэнцүү байх болно a;

б) үр дүнтэй шинж чанарын үнэ цэнэ цагтхүчин зүйлийн шинж чанар нэмэгдэхийн хэрээр удаан өсөлттэй хамт нэмэгддэг X, болон at x→∞

81. Уян хатан байдлын коэффициентийг томъёогоор тодорхойлно

A) Шугаман функц;

б) Парабол;

в) Гипербола;

г) экспоненциал муруй;

e) Хүч.

82. Уян хатан байдлын коэффициентийг томъёогоор тодорхойлно  регрессийн загварын хувьд:

регрессийн загварын хувьд:

a) Шугаман функц;

B) Парабол;

в) Гипербола;

г) экспоненциал муруй;

e) Хүч.

86. Тэгшитгэл  гэж нэрлэдэг:

гэж нэрлэдэг:

A) шугаман чиг хандлага

б) параболик хандлага;

в) гиперболын хандлага;

г) экспоненциал хандлага.

89. Тэгшитгэл  гэж нэрлэдэг:

гэж нэрлэдэг:

a) шугаман чиг хандлага;

б) параболик хандлага;

в) гиперболын хандлага;

D) экспоненциал хандлага.

90. Системийн харагдац

гэж нэрлэдэг:

гэж нэрлэдэг:

A) бие даасан тэгшитгэлийн систем;

б) рекурсив тэгшитгэлийн систем;

в) харилцан хамааралтай (нэгэн зэрэг, нэгэн зэрэг) тэгшитгэлийн систем.

93. Эконометрикийг дараахь байдлаар тодорхойлж болно.

А) эдийн засгийн онол, эдийн засгийн статистик, математикийн үндсэн дээр эдийн засгийн онолын үндсэн дээр ерөнхий (чанарын) зүй тогтолд тодорхой тоон илэрхийлэл өгөх зорилготой онолын үр дүн, арга техник, арга, загваруудын цогцыг нэгтгэсэн бие даасан шинжлэх ухааны салбар юм. статистикийн хэрэгсэл;

B) эдийн засгийн хэмжилтийн шинжлэх ухаан;

C) эдийн засгийн мэдээллийн статистик шинжилгээ.

94. Эконометрикийн даалгаварт:

А) дүн шинжилгээ хийж буй системийн төлөв байдал, хөгжлийг тодорхойлсон эдийн засаг, нийгэм-эдийн засгийн үзүүлэлтүүдийн таамаглал;

B) тодорхой удирдаж болох параметрүүдийн төлөвлөсөн өөрчлөлт нь гаралтын шинж чанарт хэрхэн нөлөөлөхийг тодорхойлохын тулд системийн нийгэм, эдийн засгийн хөгжлийн боломжит хувилбаруудын загварчлал;

в) статистик мэдээллийн дагуу таамаглалыг шалгах.

95. Харилцаа нь шинж чанараараа ялгагдана.

A) функциональ ба хамаарал;

б) функциональ, муруй ба шулуун шугаман;

в) хамаарал ба урвуу;

г) статистик ба шууд.

96. Хүчин зүйлийн шинжийн өсөлттэй шууд холбоотой:

a) үр дүнтэй тэмдэг буурах;

б) үр дүнтэй шинж чанар өөрчлөгдөхгүй;

C) гүйцэтгэлийн үзүүлэлт нэмэгддэг.

97. Статистикт нэгдэл байгаа эсэх, мөн чанар, чиглэлийг тодорхойлоход ямар арга хэрэглэдэг вэ?

a) дундаж утгууд;

B) зэрэгцээ эгнээний харьцуулалт;

C) аналитик бүлэглэх арга;

г) харьцангуй үнэ цэнэ;

D) график арга.

98. Зарим хүчин зүйлсийн бусад нөлөөллийн хэлбэрийг тодорхойлоход ямар арга хэрэглэдэг вэ?

а) корреляцийн шинжилгээ;

B) регрессийн шинжилгээ;

в) индексийн шинжилгээ;

г) дисперсийн шинжилгээ.

99. Зарим хүчин зүйлийн бусад хүчин зүйлсэд үзүүлэх нөлөөллийн хүчийг ямар аргаар тодорхойлох вэ?

A) корреляцийн шинжилгээ;

б) регрессийн шинжилгээ;

в) дундаж хэмжих арга;

г) дисперсийн шинжилгээ.

100. Ямар үзүүлэлтүүд нь хасахаас нэмэх хооронд байдаг вэ?

a) тодорхойлох коэффициент;

б) корреляцийн харьцаа;

C) шугаман корреляцийн коэффициент.

101. Нэг хүчин зүйлийн загварын регрессийн коэффициент нь:

A) аргумент нэг нэгжээр өөрчлөгдөхөд функц хэдэн нэгж өөрчлөгдөх вэ;

б) аргумент дахь нэгжийн өөрчлөлтөд функц хэдэн хувиар өөрчлөгдөхийг.

102. Уян хатан байдлын коэффициент нь:

a) аргументыг хэмжлийн нэг нэгжээр өөрчлөхөд функц хэдэн хувиар өөрчлөгдөх вэ;

B) аргументыг 1% өөрчлөхөд функц хэдэн хувиар өөрчлөгдөх вэ;

в) аргументыг 1% -иар өөрчлөхөд функц нь түүний хэмжүүрийн хэдэн нэгжээр өөрчлөгддөг.

105. Корреляцийн индексийн утга нь 0.087-тэй тэнцүү байвал дараахь зүйлийг заана.

A) тэдний сул хамаарлын тухай;

б) хүчтэй харилцаа;

в) тооцооллын алдаа.

107. 1.12-той тэнцүү хос корреляцийн коэффициентийн утга нь:

а) тэдний сул хамаарлын тухай;

б) хүчтэй харилцаа;

в) тооцооллын алдааны тухай.

109. Өгөгдсөн тоонуудын аль нь хос корреляцийн коэффициентийн утга байж болох вэ?

111. Өгөгдсөн тоонуудын аль нь олон корреляцийн коэффициентийн утга байж болох вэ?

115. Шугаман регрессийн тэгшитгэлийн зөв хэлбэрийг тэмдэглэ.

а) с  ;

;

б) ŷ  ;

;

в) ŷ  ;

;

D) ŷ  .

.

Ач холбогдлыг шалгахын тулд регрессийн коэффициент ба түүний стандарт хазайлтын харьцааг шинжилнэ. Энэ харьцаа нь Оюутны тархалт, өөрөөр хэлбэл ач холбогдлыг тодорхойлохын тулд бид t - шалгуурыг ашиглана:

- SKOүлдэгдэл тархалтаас;

- SKOүлдэгдэл тархалтаас;

- дундаж утгаас хазайлтын нийлбэр

- дундаж утгаас хазайлтын нийлбэр

Хэрэв уралдвал. >t таб. , тэгвэл b i коэффициент нь чухал юм.

Итгэлийн интервалыг дараах томъёогоор тодорхойлно.

АЖЛЫН ЖУРАМ

Ажлын хувилбарын дагуу (журнал дээрх оюутны дугаарын дагуу) анхны өгөгдлийг авна. Хоёр оролттой статик хяналтын объектыг зааж өгсөн X 1 , X 2 мөн нэг гарц Ю. Объект дээр идэвхгүй туршилт хийж, утгыг агуулсан 30 онооны дээжийг авсан X 1 , X 2 болон Ютуршилт бүрийн хувьд.

Excel 2007 дээр шинэ файл нээнэ үү суурь мэдээлэлэх хүснэгтийн баганууд руу - оролтын хувьсагчдын утгууд X 1 , X 2 ба гаралтын хувьсагч Ю.

Тооцоолсон утгыг оруулах нэмэлт хоёр багана бэлтгэ Юболон үлдэгдэл.

Програмыг "Регресс" гэж нэрлэнэ: Өгөгдөл / Өгөгдлийн шинжилгээ / Регресс.

Цагаан будаа. 1. "Өгөгдлийн шинжилгээ" харилцах цонх.

"Регресс" харилцах цонхонд эх өгөгдлийн хаягийг оруулна уу:

оролтын интервал Y, оролтын интервал X (2 багана),

найдвартай байдлын түвшинг 95% болгож,

"Гаралтын интервал" хэсэгт регрессийн шинжилгээний өгөгдөл гарах газрын зүүн дээд нүдийг (2 хуудасны ажлын хуудасны эхний нүд) зааж өгнө үү.

"Үлдэгдэл" ба "Үлдсэн график" сонголтыг идэвхжүүлж,

OK товчийг дарж регрессийн шинжилгээг эхлүүлнэ.

Цагаан будаа. 2. "Регресс" харилцах цонх.

Excel нь 4 хүснэгт, үлдэгдэл болон хувьсагчийн 2 графикийг харуулах болно X1болон X2.

"Нийт дүнгийн гаралт" хүснэгтийг форматлах - гаралтын өгөгдлийн нэрээр баганыг өргөжүүлж, хоёр дахь баганын аравтын бутархайн дараа 3 чухал цифр хийнэ.

Хүснэгтийг форматлах " Вариацын шинжилгээ»- таслалаас хойшхи чухал цифрүүдийн тоог уншиж ойлгоход хялбар болгох, хувьсагчийн нэрийг богиносгох, баганын өргөнийг тохируулах.

Тэгшитгэлийн коэффициентүүдийн хүснэгтийг форматлах - шаардлагатай бол хувьсагчдын нэрийг богиносгож, баганын өргөнийг тохируулах, чухал цифрүүдийн тоог унших, ойлгоход тохиромжтой болгох, сүүлийн 2 баганыг устгах (утга ба хүснэгт) тэмдэглэгээ).

"Үлдсэн гаралт" хүснэгтээс өгөгдлийг эх хүснэгтийн бэлтгэсэн баганууд руу шилжүүлж, дараа нь "Үлдсэн гаралт" хүснэгтийг устгана уу ("Тусгай оруулах" сонголт).

Үр дүнгийн коэффициентүүдийн тооцооллыг анхны хүснэгтэд оруулна уу.

Үр дүнгийн хүснэгтүүдийг аль болох хуудасны дээд талд татах.

Хүснэгтийн доор диаграммуудыг байгуул Юexp, Ютооцоололболон урьдчилан таамаглах алдаа (үлдэгдэл).

Үлдэгдэл графикуудыг форматлах. Олж авсан график дээр үндэслэн загварын зөв эсэхийг оролтоор үнэлнэ X1, X2.

Регрессийн шинжилгээний үр дүнг хэвлэ.

Регрессийн шинжилгээний үр дүнг авч үзэх.

Ажлын тайлан бэлтгэх.

АЖЛЫН ЖИШЭЭ

EXCEL багцад регрессийн шинжилгээ хийх аргыг Зураг 3-5-д үзүүлэв.

Цагаан будаа. 3. EXCEL багц дахь регрессийн шинжилгээний жишээ.

Зураг 4. Хувьсах үлдэгдлийн графикууд X1, X2

Цагаан будаа. 5. График Юexp,Ютооцоололболон урьдчилан таамаглах алдаа (үлдэгдэл).

Регрессийн шинжилгээний дагуу бид дараахь зүйлийг хэлж чадна.

1. Excel ашиглан олж авсан регрессийн тэгшитгэл нь дараах хэлбэртэй байна.

Тодорхойлох коэффициент:

Үр дүнгийн 46.5%-ийн өөрчлөлтийг хүчин зүйлийн өөрчлөлтөөр тайлбарлав.

Ерөнхий F тест нь регрессийн тэгшитгэлийн статистик ач холбогдлын талаарх таамаглалыг шалгадаг. Шинжилгээг Фишерийн F тестийн бодит болон хүснэгтийн утгыг харьцуулах замаар гүйцэтгэдэг.

Бодит утга нь хүснэгтээс давсан тул  , дараа нь бид үүссэн регрессийн тэгшитгэл нь статистик ач холбогдолтой гэж дүгнэж байна.

, дараа нь бид үүссэн регрессийн тэгшитгэл нь статистик ач холбогдолтой гэж дүгнэж байна.

Коэффицент олон хамаарал:

б 0 :

t таб. (29, 0.975)=2.05

б 0 :

![]()

Итгэлийн интервал:

Коэффициентийн итгэлцлийн интервалыг тодорхойл б 1 :

Коэффициентийн ач холбогдлыг шалгах б 1 :

![]()

t уралдаанууд >t таб. , коэффициент b 1 нь чухал ач холбогдолтой

Итгэлийн интервал:

Коэффициентийн итгэлцлийн интервалыг тодорхойл б 2 :

Коэффициентийн ач холбогдлын тест б 2 :

![]()

Итгэлийн интервалыг тодорхойлно уу:

ДААЛТЫН СОНГОЛТУУД

Хүснэгт 2. Даалгаврын сонголтууд

|

сонголтын дугаар | |||||||||||||||

|

Үр дүнтэй тэмдэг Ю би |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 1 |

Ю 2 |

Ю 2 |

Ю 2 |

Ю 2 |

Ю 2 |

|

хүчин зүйлийн тоо X би | |||||||||||||||

|

хүчин зүйлийн тоо X би |

1-р хүснэгтийг үргэлжлүүлэв

|

сонголтын дугаар | |||||||||||||||

|

Үр дүнтэй тэмдэг Ю би |

Ю 2 |

Ю 2 |

Ю 2 |

Ю 2 |

Ю 2 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

Ю 3 |

|

хүчин зүйлийн тоо X би | |||||||||||||||

|

хүчин зүйлийн тоо X би |

Хүснэгт 3. Анхны өгөгдөл

|

Ю 1 |

Ю 2 |

Ю 3 |

X 1 |

X 2 |

X 3 |

X 4 |

X 5 |

|

ӨӨРИЙГӨӨ ШАЛГАХ АСУУЛТ

Регрессийн шинжилгээний асуудлууд.

Регрессийн шинжилгээ хийх урьдчилсан нөхцөл.

Дисперсийн шинжилгээний үндсэн тэгшитгэл.

Фишерийн F харьцаа юуг харуулж байна вэ?

Фишерийн шалгуурын хүснэгтийн утгыг хэрхэн тодорхойлох вэ?

Детерминацийн коэффициент юуг харуулж байна вэ?

Регрессийн коэффициентүүдийн ач холбогдлыг хэрхэн тодорхойлох вэ?

Регрессийн коэффициентүүдийн итгэлийн интервалыг хэрхэн тодорхойлох вэ?

t-тестийн тооцоолсон утгыг хэрхэн тодорхойлох вэ?

t-тестийн хүснэгтийн утгыг хэрхэн тодорхойлох вэ?

Вариацын шинжилгээний гол санааг томъёол, ямар ажлуудад хамгийн үр дүнтэй вэ?

Дисперсийн шинжилгээний гол онолын үндэслэл юу вэ?

Дисперсийн шинжилгээнд квадрат хазайлтын нийт нийлбэрийг бүрэлдэхүүн хэсгүүдэд задлана.

Квадрат хазайлтын нийлбэрээс дисперсийн тооцоог хэрхэн гаргах вэ?

Шаардлагатай эрх чөлөөний зэрэглэлийг хэрхэн олж авдаг вэ?

Стандарт алдааг хэрхэн тодорхойлох вэ?

Хоёр талын дисперсийн шинжилгээний схемийг тайлбарла.

Хөндлөнгийн ангилал нь шаталсан ангиллаас юугаараа ялгаатай вэ?

Тэнцвэртэй өгөгдөл юугаараа ялгаатай вэ?

Тайланг Word текст засварлагчаар А4 ГОСТ 6656-76 цаасан дээр (210х297 мм) боловсруулсан бөгөөд дараахь зүйлийг агуулна.

Тооцооллын үр дүн.

Лабораторийн нэр.

Зорилго.

ГҮЙЦЭТГЭХ ХУГАЦАА

ЛАБОРАТОРИЙН АЖИЛ

Ажилд бэлтгэх - 0.5 акад. цаг.

Ажлын гүйцэтгэл - 0.5 акад. цаг.

Компьютерийн тооцоолол - 0.5 акад. цаг.

Ажлын бүртгэл - 0.5 акад. цаг.

Уран зохиол

Хяналтын объектуудыг тодорхойлох. / А.Д.Семенов, Д.В.Артамонов, А.В.Брюхачев. Заавар. - Пенза: PGU, 2003. - 211 х.

Үндсэн мэдээлэл Статистикийн дүн шинжилгээ. Семинар дээр статистикийн аргууд STATISTIC болон EXCEL багцуудыг ашиглан үйл ажиллагааны судалгаа хийх. / Вуколов Е.А. Заавар. - М.: ФОРУМ, 2008. - 464 х.

Хяналтын объектыг тодорхойлох онолын үндэс. / A.A. Игнатьев, С.А. Игнатьев. Заавар. - Саратов: SGTU, 2008. - 44 х.

Магадлалын онол, математик статистикийг EXCEL ашиглан жишээ, даалгаварт. / Г.В. Горелова, И.А. Катско. - Ростов n / a: Финикс, 2006. - 475 х.

Захиалсан багцын дундаас C = 1/4 n = 1/4 50 = 12.5 (12) утгыг хасъя. Үүний үр дүнд бид X4-ийн жижиг, том утгатай хоёр популяцийг олж авдаг.

Багц бүрийн хувьд бид тооцооллыг хийдэг.

Ажлын зорилго 2

Үндсэн ойлголт 2

Ажлын захиалга 6

Ажлын жишээ 9

Өөрийгөө хянах асуултууд 13

Ажилд хуваарилсан цаг 14

Параметрүүдийг үнэлсний дараа аболон б, бид утгыг тооцоолох боломжтой регрессийн тэгшитгэлийг олж авлаа yтогтоосон утгуудаар x. Регрессийн шугам нь зөвхөн дунджаар, ерөнхийдөө хамаарлыг тодорхойлдог тул хамааралтай хувьсагчийн тооцоолсон утгууд нь бодит утгатай давхцахгүй гэж таамаглах нь зүйн хэрэг юм. Түүний эргэн тойронд тусдаа утгууд тархсан байдаг. Тиймээс регрессийн тэгшитгэлээс олж авсан тооцоолсон утгуудын найдвартай байдал нь регрессийн шугамын эргэн тойронд ажиглагдсан утгуудын тархалтаар тодорхойлогддог. Практикт, дүрмээр бол алдааны хэлбэлзэл нь тодорхойгүй бөгөөд регрессийн параметрүүдтэй зэрэгцэн ажиглалтаар үнэлэгддэг. аболон б. Тооцоолол нь регрессийн үлдэгдэл квадратуудын нийлбэртэй холбоотой гэж үзэх нь нэлээд логик юм. Тоо хэмжээ нь түүнд агуулагдах эвдрэлийн хэлбэлзлийн түүвэр тооцоо юм онолын загвар ![]() . Үүнийг хосолсон регрессийн загварын хувьд харуулж болно

. Үүнийг хосолсон регрессийн загварын хувьд харуулж болно

хамааралтай хувьсагчийн бодит утгын тооцоолсон утгаас хазайлт энд байна.

Хэрвээ ![]() , дараа нь бүх ажиглалтын хувьд хамааралтай хувьсагчийн бодит утга нь тооцоолсон (онолын) утгатай давхцдаг. .

Графикийн хувьд энэ нь онолын регрессийн шугам (функцээс үүссэн шугам) корреляцийн талбайн бүх цэгийг дайран өнгөрдөг гэсэн үг бөгөөд энэ нь зөвхөн хатуу функциональ холболтоор л боломжтой юм. Тиймээс үр дүнтэй тэмдэг цагтхүчин зүйлийн нөлөөллөөс бүрэн шалтгаална X.

, дараа нь бүх ажиглалтын хувьд хамааралтай хувьсагчийн бодит утга нь тооцоолсон (онолын) утгатай давхцдаг. .

Графикийн хувьд энэ нь онолын регрессийн шугам (функцээс үүссэн шугам) корреляцийн талбайн бүх цэгийг дайран өнгөрдөг гэсэн үг бөгөөд энэ нь зөвхөн хатуу функциональ холболтоор л боломжтой юм. Тиймээс үр дүнтэй тэмдэг цагтхүчин зүйлийн нөлөөллөөс бүрэн шалтгаална X.

Ихэвчлэн практикт онолын регрессийн шугамтай харьцуулахад корреляцийн талбайн цэгүүдийн тархалт, өөрөөр хэлбэл онолын өгөгдлөөс эмпирик өгөгдлийн хазайлт байдаг. Энэ тархалт нь хүчин зүйлийн нөлөөллөөс шалтгаална X, өөрөөр хэлбэл регресс yдээр X, (ийм хэлбэлзлийг регрессийн тэгшитгэлээр тайлбарладаг тул тайлбарласан гэж нэрлэдэг) болон бусад шалтгаануудын үйлдэл (тайлбаргүй хэлбэлзэл, санамсаргүй). Эдгээр хазайлтын хэмжээ нь тэгшитгэлийн чанарын үзүүлэлтүүдийн тооцоололд суурилдаг.

Дисперсийн шинжилгээний үндсэн зарчмын дагуу хамааралтай хувьсагчийн квадрат хазайлтын нийт нийлбэр yДундаж утгаас хоёр бүрэлдэхүүн хэсэг болгон задалж болно: регрессийн тэгшитгэлээр тайлбарласан ба тайлбарлагдаагүй:

,

,

хаана - утгууд y, тэгшитгэлээр тооцоолсон .

Регрессийн тэгшитгэлээр тайлбарласан квадрат хазайлтын нийлбэрийг квадратуудын нийт нийлбэрт харьцуулсан харьцааг олъё:

, хаана

, хаана

. (7.6)

. (7.6)

Регрессийн тэгшитгэлээр тайлбарласан дисперсийн хэсгийн харьцаа нийт хэлбэлзэлүр дүнгийн шинж чанарыг детерминацын коэффициент гэж нэрлэдэг. Утга нь нэгээс хэтэрч болохгүй хамгийн их утгадээр зөвхөн хүрэх болно, i.e. хазайлт бүр нь тэг байх ба тиймээс тархалтын графикийн бүх цэгүүд яг шулуун дээр байх үед.

Детерминацийн коэффициент нь хамааралтай хувьсагчийн дисперсийн нийт утгад регрессээр тайлбарласан дисперсийн эзлэх хувийг тодорхойлдог. . Үүний дагуу утга нь хэлбэлзлийн (тархалтын) хувь хэмжээг тодорхойлдог. у,регрессийн тэгшитгэлээр тайлбарлагдаагүй тул загварт харгалзаагүй бусад хүчин зүйлсийн нөлөөллөөс үүдэлтэй. Нэг рүү ойртох тусам загварын чанар өндөр болно.

Хосолсон шугаман регрессийн хувьд детерминацийн коэффициент нь хосолсоны квадраттай тэнцүү байна шугаман коэффициентхамаарал: .

Энэхүү детерминацийн коэффициентийн үндэс нь олон корреляцийн коэффициент (индекс) буюу онолын корреляцийн харьцаа юм.

Регрессийн үнэлгээний явцад олж авсан детерминацийн коэффицентийн утга нь бодит хамаарлыг харуулж байгаа эсэхийг олж мэдэхийн тулд yболон xбайгуулсан тэгшитгэлийн ач холбогдлыг бүхэлд нь шалгах ба бие даасан параметрүүд. Регрессийн тэгшитгэлийн ач холбогдлын туршилт нь регрессийн тэгшитгэл тохиромжтой эсэхийг мэдэх боломжийг олгодог. практик хэрэглээ, жишээ нь, урьдчилан таамаглах эсвэл үгүй.

Үүний зэрэгцээ тэгшитгэлийн ач холбогдолгүй байдлын талаархи үндсэн таамаглалыг дэвшүүлж байгаа бөгөөд энэ нь регрессийн параметрүүд тэгтэй тэнцүү гэсэн таамаглалыг албан ёсоор бууруулж, эсвэл ижил зүйл бол детерминацийн коэффициент тэнцүү гэсэн таамаглалыг албан ёсоор бууруулдаг. тэг хүртэл: . Тэгшитгэлийн ач холбогдлын талаархи өөр таамаглал нь регрессийн параметрүүд тэгтэй тэнцүү биш эсвэл тодорхойлох коэффициент нь тэгтэй тэнцүү биш гэсэн таамаглал юм: .

Регрессийн загварын ач холбогдлыг шалгахын тулд ашиглана уу F-Квадратуудын нийлбэрийг (нэг бие даасан хувьсагч тутамд) квадратуудын үлдэгдэл нийлбэрт (нэг эрх чөлөөний зэрэгт) харьцаагаар тооцсон Фишерийн шалгуур:

, (7.7)

, (7.7)

хаана кнь бие даасан хувьсагчийн тоо юм.

(7.7) хамаарлын тоо болон хуваагчийг хамааралтай хувьсагчийн квадрат хазайлтын нийт нийлбэрт хуваасны дараа F-Шалгуур үзүүлэлтийг коэффициентээр тэнцүү илэрхийлж болно:

.

.

Хэрэв тэг таамаг үнэн бол регрессийн тэгшитгэлээр тайлбарлагдаж буй дисперс болон тайлбарлагдаагүй (үлдэгдэл) дисперс нь бие биенээсээ ялгаатай биш юм.

Тооцоолсон үнэ цэнэ F-шалгуур үзүүлэлтийг бие даасан хувьсагчийн тооноос хамаарах чухал утгатай харьцуулна к, мөн эрх чөлөөний зэрэглэлийн тоогоор (n-k-1). Хүснэгт (чухал) утга F-шалгуур - энэ нь тэг таамаглал байх магадлалын өгөгдсөн түвшинд санамсаргүй байдлаар ялгарах тохиолдолд тохиолдож болох хэлбэлзлийн харьцааны хамгийн их утга юм. Хэрэв тооцоолсон утга F-шалгуур үзүүлэлт нь өгөгдсөн ач холбогдлын түвшинд хүснэгтийнхээс их байвал холболт байхгүй гэсэн таамаглалыг үгүйсгэж, энэ холболтын ач холбогдлын талаар дүгнэлт гаргана, өөрөөр хэлбэл. загварыг ач холбогдолтой гэж үздэг.

Хосолсон регрессийн загварын хувьд

.

.

Шугаман регрессийн хувьд тэгшитгэлийг бүхэлд нь төдийгүй түүний бие даасан коэффициентүүдийн ач холбогдлыг ихэвчлэн үнэлдэг. Үүнийг хийхийн тулд параметр бүрийн стандарт алдааг тодорхойлно. Стандарт алдааПараметрүүдийн регрессийн коэффициентийг дараахь томъёогоор тодорхойлно.

, (7.8)

, (7.8)

(7.9)

(7.9)

Регрессийн коэффициентийн стандарт алдаа эсвэл (7.8,7.9) томъёогоор тооцоолсон стандарт хазайлтыг статистикийн багц дахь регрессийн загварыг тооцоолох үр дүнд өгсөн болно.

Регрессийн коэффициентүүдийн стандарт алдаан дээр үндэслэн эдгээр коэффициентүүдийн ач холбогдлыг дараах байдлаар шалгана. ердийн схемстатистик таамаглалыг шалгах.

Үндсэн таамаглалын хувьд "жинхэнэ" регрессийн коэффициентийн тэгээс өчүүхэн ялгаагүй гэсэн таамаглал дэвшүүлсэн. Энэ тохиолдолд өөр таамаглал бол урвуу таамаглал юм, өөрөөр хэлбэл "жинхэнэ" регрессийн параметрийн тэгтэй тэнцүү бус байдлын тухай. Энэхүү таамаглалыг ашиглан туршиж үздэг т-байгаа статистик т-Оюутны хуваарилалт:

Дараа нь тооцоолсон утгууд т-статистикийг чухал утгатай харьцуулдаг т-Оюутны хуваарилалтын хүснэгтээс тодорхойлсон статистик. Чухал утгыг ач холбогдлын түвшнээс хамаарч тодорхойлно α мөн эрх чөлөөний зэрэглэлийн тоо, энэ нь (n-k-1), n -ажиглалтын тоо к- бие даасан хувьсагчийн тоо. Шугаман хос регрессийн хувьд эрх чөлөөний зэрэглэлийн тоо байна (P- 2). Чухал утгыг Excel-ийн суулгасан STUDISP функцийг ашиглан компьютер дээр тооцоолж болно.

Хэрэв тооцоолсон утга т-Статистик нь эгзэгтэй байдлаас их байвал үндсэн таамаглалыг үгүйсгэж, магадлал өндөртэй гэж үздэг. (1-α)"Үнэн" регрессийн коэффициент нь тэгээс мэдэгдэхүйц ялгаатай бөгөөд энэ нь харгалзах хувьсагчдын хооронд шугаман хамаарал байгааг статистикийн баталгаа юм.

Хэрэв тооцоолсон утга т-статистик нь чухал биш бол үндсэн таамаглалыг үгүйсгэх шалтгаан байхгүй, өөрөөр хэлбэл "үнэн" регрессийн коэффициент нь ач холбогдлын түвшинд тэгээс мэдэгдэхүйц ялгаатай биш юм. α . Энэ тохиолдолд энэ коэффициентэд тохирох хүчин зүйлийг загвараас хасах хэрэгтэй.

Регрессийн коэффициентийн ач холбогдлыг итгэлцлийн интервал байгуулах замаар тогтоож болно. Регрессийн параметрүүдийн итгэлийн интервал аболон бдараах байдлаар тодорхойлсон:

![]() ,

,

![]() ,

,

ач холбогдлын түвшний хувьд Оюутны хуваарилалтын хүснэгтээс тодорхойлогддог α болон эрх чөлөөний зэрэглэлийн тоо (P- 2) хос регрессийн хувьд.

Эконометрик судалгааны регрессийн коэффициентүүд нь эдийн засгийн тодорхой тайлбартай байдаг тул итгэлцлийн интервалд тэг байх ёсгүй. Регрессийн коэффициентийн жинхэнэ утга нь эерэг ба сөрөг утгыг нэгэн зэрэг агуулж болохгүй, тэгэхгүй бол коэффициентүүдийн эдийн засгийн тайлбарт зөрчилдөөнтэй үр дүн гарах болно. Тиймээс, хэрэв олж авсан итгэлийн интервал тэгийг хамрахгүй бол коэффициент нь чухал юм.

Жишээ 7.4.Жишээ 7.1-ийн дагуу:

a) Мэдээлэл боловсруулах программ хангамж ашиглан борлуулалтын ашгийн борлуулалтын үнээс хамаарах хосолсон шугаман регрессийн загварыг бий болгох.

б) ашиглан регрессийн тэгшитгэлийн ач холбогдлыг бүхэлд нь үнэлнэ F-Фишерийн шалгуур α=0.05.

в) Регрессийн загварын коэффициентүүдийн ач холбогдлыг ашиглан үнэлнэ т-Оюутны шалгуур α=0.05болон α=0.1.

Регрессийн шинжилгээнд бид стандарт оффисыг ашигладаг EXCEL програм. Бид дараах байдлаар эхлүүлсэн ШИНЖИЛГЭЭНИЙ БАГЦ тохиргооны (Зураг 7.5) REGRESSION хэрэгслийг ашиглан регрессийн загварыг бүтээх болно.

Үйлчилгээний өгөгдлийн шинжилгээREGRESSIONOK.

Зураг.7.5. REGRESSION хэрэгслийг ашиглах

REGRESSION харилцах цонхны Input interval Y талбарт хамааралтай хувьсагчийг агуулсан нүдний мужуудын хаягийг оруулна. Оролтын интервал X талбарт бие даасан хувьсагчийн утгыг агуулсан нэг буюу хэд хэдэн мужуудын хаягийг оруулна уу. Хэрэв баганын гарчгийг сонгосон бол эхний мөрөнд байгаа шошгыг идэвхжүүлнэ. Зураг дээр. 7.6. үзүүлсэн дэлгэцийн хэлбэр REGRESSION хэрэгслийг ашиглан регрессийн загварыг тооцоолох.

Цагаан будаа. 7.6. ашиглан хосолсон регрессийн загварыг бий болгох

REGRESSION хэрэгсэл

REGRESSION хэрэглүүрийн ажлын үр дүнд дараах регрессийн шинжилгээний протокол бүрдэв (Зураг 7.7).

Цагаан будаа. 7.7. Регрессийн шинжилгээний протокол

Борлуулалтын ашгийн борлуулалтын үнээс хамаарах тэгшитгэл нь дараахь хэлбэртэй байна.

Бид регрессийн тэгшитгэлийн ач холбогдлыг тооцоолох болно F-Фишерийн шалгуур. Утга F-Фишерийн шалгуурыг EXCEL протоколын "Avariance analysis" хүснэгтээс авсан болно (Зураг 7.7.). Тооцоолсон үнэ цэнэ F- 53,372 шалгуур. Хүснэгтийн утга F-ач холбогдлын түвшний шалгуур α=0.05болон эрх чөлөөний зэрэглэлийн тоо ![]() 4.964 байна. Учир нь

4.964 байна. Учир нь ![]() , тэгвэл тэгшитгэлийг чухал ач холбогдолтой гэж үзнэ.

, тэгвэл тэгшитгэлийг чухал ач холбогдолтой гэж үзнэ.

Тооцоолсон утгууд т-Регрессийн тэгшитгэлийн коэффициентийн оюутны шалгуурыг үр дүнгийн хүснэгтэд үзүүлэв (Зураг 7.7). Хүснэгтийн утга т-Ач холбогдолын түвшинд оюутны шалгалт α=0.05 10 зэрэглэлийн эрх чөлөө нь 2.228 байна. Регрессийн коэффициентийн хувьд а, иймээс коэффициент аач холбогдолгүй. Регрессийн коэффициентийн хувьд бТиймээс коэффициент бчухал ач холбогдолтой.

Бид үндсэндээ регрессийн тэгшитгэлийн ач холбогдлыг шалгах болно

Фишерийн F тест:

Фишерийн F тестийн утгыг Excel протоколын хэлбэлзлийн шинжилгээ хүснэгтээс олж болно. α = 0.95 итгэлтэй магадлалтай, v1 = k = 2 ба v2 = n – k – 1= 50 – 2 – 1 = 47-тэй тэнцүү эрх чөлөөний зэрэгтэй F шалгуурын хүснэгтийн утга 0.051 байна.

Fcalc > Ftabl учраас регрессийн тэгшитгэл нь чухал ач холбогдолтой гэж хүлээн зөвшөөрөгдөх ёстой, өөрөөр хэлбэл дүн шинжилгээ хийх, урьдчилан таамаглахад ашиглаж болно.

Excel тайлангийн үр дүнг ашиглан олж авсан загварын коэффициентүүдийн ач холбогдлын үнэлгээг гурван аргаар хийж болно.

Регрессийн тэгшитгэлийн коэффициентийг дараах тохиолдолд чухал гэж хүлээн зөвшөөрнө.

1) энэ коэффициентийн хувьд Стьюденийн t-статистикийн ажиглагдсан утга нь Студентийн статистикийн критик (хүснэгт) утгаас их байна (өгөгдсөн ач холбогдлын түвшинд, жишээлбэл, α = 0.05, эрх чөлөөний зэрэглэлийн тоо df = n –) k – 1, энд n нь ажиглалтын тоо, k нь загвар дахь хүчин зүйлийн тоо);

2) Энэ коэффициентийн оюутны t-статистик p-утга нь ач холбогдлын түвшнээс бага, жишээлбэл, α = 0.05;

3) тодорхой итгэлийн магадлалаар (жишээ нь 95%) тооцоолсон энэхүү коэффициентийн итгэлцлийн интервал нь дотроо тэг агуулаагүй, өөрөөр хэлбэл итгэлийн интервалын доод 95% ба 95% дээд хил нь ижил шинж тэмдэгтэй байна. .

Коэффициентийн ач холбогдол а1 болон а2 Хоёр, гурав дахь аргыг шалгая:

p-утга ( а1 ) = 0,00 < 0,01 < 0,05.

p-утга ( а2 ) = 0,00 < 0,01 < 0,05.

Тиймээс коэффициентүүд а1 болон а2 1%-ийн түвшинд, түүнээс ч илүү 5%-ийн ач холбогдлын түвшинд чухал ач холбогдолтой. Итгэлцлийн интервалын доод ба дээд 95% нь ижил тэмдэгтэй тул коэффициентүүд а1 болон а2 чухал ач холбогдолтой.

Аль нь тайлбарлах хувьсагчийн тодорхойлолт

Санамсаргүй цочролын хэлбэлзэл нь үүнээс хамаарч болно.

Ижил төстэй байдлын нөхцлийн биелэлтийг шалгах

Голдфельд-Квандт тестийн дагуу үлдэгдэл

Олон регрессийн загварт үлдэгдлийн ижил төстэй байдлын OLS таамаглалыг туршихдаа юуны өмнө үлдэгдлийн дисперс аль хүчин зүйлээс илүү зөрчигдөж байгааг тодорхойлох хэрэгтэй. Загварт багтсан хүчин зүйл бүрийн үлдэгдэл графикийг нүдээр харах замаар үүнийг хийж болно. Санамсаргүй цочролын хэлбэлзэл нь илүү хамааралтай тайлбарлагч хувьсагчдын тоог Голдфельд-Квандт тестийг шалгахдаа бодит утгыг нэмэгдүүлэх замаар эрэмбэлнэ. Мэдээллийн шинжилгээний багц дахь Регрессийн хэрэгслийг ашигласны үр дүнд бий болсон тайланд график авахад хялбар байдаг).

Хоёр хүчин зүйлийн загварын хүчин зүйлс тус бүрийн үлдэгдэлийн график

Богино хугацаат авлага гэсэн хүчин зүйлтэй холбоотойгоор үлдэгдлийн зөрүү хамгийн их зөрчигдөж байгааг танилцуулсан графикаас харж болно.

Голдфельд-Квант тест дээр үндэслэн хоёр хүчин зүйлийн загварын үлдэгдэлд ижил төстэй байдал байгаа эсэхийг шалгацгаая.

Y ба X2 хувьсагчдыг X4 хүчин зүйлийн өсөх дарааллаар эрэмбэлье (Excel дээр та Data - Sort тушаалыг X4 өсөх дарааллаар ашиглаж болно):

|

Өсөх X4-р эрэмбэлсэн өгөгдөл: |

||

|

нийлбэр |

111234876536,511 |

||||

|

966570797682,068 |

|||||

|

455748832843,413 |

|||||

|

232578961097,877 |

|||||

|

834043911651,192 |

|||||

|

193722998259,505 |

|||||

|

1246409153509,290 |

|||||

|

31419681912489,100 |

|||||

|

2172804245053,280 |

|||||

|

768665257272,099 |

|||||

|

2732445494273,330 |

|||||

|

163253156450,331 |

|||||

|

18379855056009,900 |

|||||

|

10336693841766,000 |

|||||

|

нийлбэр |

69977593738424,600 |

Тэгшитгэл тогтоох

Ү = -27275.746 + 0.126X2 + 1.817X4

Ү = 61439.511 + 0.228X2 + 0.140X4

Энэ хүснэгтийн үр дүнг регрессийн хэрэглүүрийг ашиглан олж авсан популяци тус бүрээр ээлжлэн гаргав.

4. Үүссэн квадратуудын үлдэгдэл нийлбэрүүдийн харьцааг ол

(тоологч нь илүү их хэмжээтэй байх ёстой):

5. Үлдэгдэл ижил төстэй байдал байгаа эсэх тухай дүгнэлтийг α = 0.05 чухал ач холбогдолтой түвшин ба k1 = k2 = == 17 хоёр ижил эрх чөлөөний зэрэгтэй Фишерийн F тестийг ашиглан хийсэн.

Энд p нь регрессийн тэгшитгэлийн параметрүүдийн тоо:

Ftable (0.05; 17; 17) = 9.28.

Ftabl > R учраас ижил хүйстэн нь хоёр хүчин зүйлийн регрессийн үлдэгдэлд батлагддаг.