MS Excel дээр олон корреляцийн коэффициентийг тодорхойлох. Хосолсон корреляцийн коэффициентийн матриц өгөгдсөн

Олон регресс нь тэгшитгэлийн хувирлын үр дүн биш юм:

-

;

;

-

.

.

Шугаманчлал гэдэг нь процедурыг хэлдэг ...

- олон регрессийн тэгшитгэлийг уурын өрөөнд авчрах;

+ жүжиглэлт байхгүй шугаман тэгшитгэлшугаман харагдах байдал;

- шугаман тэгшитгэлийг шугаман бус хэлбэрт оруулах;

- жүжигчид шугаман бус тэгшитгэлүр дүнгийн хувьд шугаман тэгшитгэлийн параметрүүдийн хувьд.

Үлдэгдэл өөрчлөгдөхгүй;

Ажиглалтын тоо буурч байна

AT стандартчилагдсан тэгшитгэлОлон тооны регрессийн хувьсагч нь:

Анхдагч хувьсагч;

Стандартчилагдсан параметрүүд;

Анхдагч хувьсагчдын дундаж утгууд;

стандартчилагдсан хувьсагчид.

Хуурамч хувьсагчдад тоон утгыг оноох нэг арга бол. . .

+– зэрэглэл;

Тоон утгыг өсөх дарааллаар зэрэгцүүлэх;

Тоон утгыг буурах дарааллаар зэрэгцүүлэх;

Дундаж утгыг олох.

Хосолсон корреляцийн коэффициентүүдийн матриц нь хосолсон коэффициентүүдийн утгыг харуулдаг шугаман хамааралхооронд. . . .

Хувьсагч;

параметрүүд;

Параметр ба хувьсагч;

Хувьсах ба санамсаргүй хүчин зүйлүүд.

Гетероскедастик үлдэгдэл бүхий загваруудын параметрүүдийг тооцох аргыг ____________ арга гэнэ. хамгийн бага квадратууд:

Энгийн;

Шууд бус;

ерөнхийлсөн;

Хамгийн бага.

Регрессийн тэгшитгэлийг өгөв. Загварын тодорхойлолтыг тодорхойлох.

Олон гишүүнт хосын регрессийн тэгшитгэл;

Шугаман энгийн регрессийн тэгшитгэл;

Олон гишүүнт регрессийн олон гишүүнт тэгшитгэл;

Шугаман олон регрессийн тэгшитгэл.

Стандартчилсан тэгшитгэлд чөлөөт нэр томъёо нь … байна.

1-тэй тэнцүү;

Олон тооны тодорхойлох коэффициенттэй тэнцүү;

Олон корреляцийн коэффициенттэй тэнцүү;

Алга болсон.

Загвар дахь дамми хувьсагчийн хувьд олон регрессхүчин зүйлсийг багтаасан,

Магадлалын утгатай байх;

Тоон үзүүлэлттэй байх;

Чанарын үнэ цэнэгүй байх;

Тоон утгагүй.

Эконометрик загварын хүчин зүйлүүд хоорондоо уялдаатай байвал коэффициент ...

Тэдний хоорондын хамаарал нь модуль 0.7-оос их;

Тэдгээрийн хоорондох тодорхойлолтууд нь үнэмлэхүй утгаараа 0.7-оос их;

Тэдгээрийн хоорондох тодорхойлолтууд нь үнэмлэхүй утгаараа 0.7-аас бага;

Хамгийн бага квадратын ерөнхий арга нь ердийн хамгийн бага квадратын аргаас ялгаатай нь GLS ашиглах үед ...

Хувьсагчдын анхны түвшинг хөрвүүлсэн;

Үлдэгдэл өөрчлөгдөхгүй;

Үлдсэн нь тэгтэй тэнцүү;

Ажиглалтын тоо буурч байна.

Түүврийн хэмжээг тодорхойлсон ...

Түүвэрт сонгосон хувьсагчдын тоон утга;

Нийт хүн амын тоо хэмжээ;

Бие даасан хувьсагчийн параметрийн тоо;

Үр дүнгийн хувьсагчийн тоо.

11. Олон тооны регресс нь тэгшитгэлийн хувирлын үр дүн биш юм:

+-

;

;

-

;

;

-

.

.

Хуурамч хувьсагчдын анхны утгууд нь ... гэсэн утгыг авна.

чанар;

Тоон хэмжигдэхүүн;

Үүнтэй адил;

Үнэ цэнэ.

Хамгийн бага квадратын ерөнхий арга нь ...

Хувьсах хөрвүүлэлт;

Олон тооны регрессээс хос регресс рүү шилжих;

Регрессийн тэгшитгэлийг шугаман болгох;

Хамгийн бага квадратын аргын хоёр үе шаттай хэрэглээ.

Олон регрессийн шугаман тэгшитгэл нь хэлбэртэй байна. Аль хүчин зүйл болохыг тодорхойлох  эсвэл

эсвэл

:

:

+-

, 3.7>2.5-аас хойш;

, 3.7>2.5-аас хойш;

Тэд ижил нөлөөтэй;

-

, 2.5>-3.7-аас хойш;

, 2.5>-3.7-аас хойш;

Энэ тэгшитгэлийн дагуу регрессийн коэффициентүүд хоорондоо харьцуулашгүй тул тавьсан асуултанд хариулах боломжгүй юм.

Хэрэв энэ хүчин зүйлийн регрессийн коэффициент нь ... бол хүчин зүйлийг загварт оруулахыг зөвлөж байна.

Тэг;

ач холбогдолгүй;

зайлшгүй шаардлагатай;

Ач холбогдолгүй.

Хамгийн бага квадратуудын ерөнхий аргыг хэрэглэхэд юу өөрчлөгддөг вэ?

Стандартчилагдсан регрессийн коэффициентүүд;

Үр дүнтэй шинж чанарыг тараах;

Хувьсагчийн эхний түвшин;

Хүчин зүйлийн тэмдгийн тархалт.

Аж ахуйн нэгжийн ажилтны үйлдвэрлэл хэд хэдэн хүчин зүйлээс хамааралтай болохыг судалж байна. Энэ загварын дамми хувьсагчийн жишээ нь ______ ажилтан байж болно.

Нас;

Боловсролын түвшин;

Цалин.

Тооцоолол нь дараах тохиолдолд цэгийн тооцооноос интервалын тооцоололд шилжих боломжтой.

Үр дүнтэй, төлбөрийн чадваргүй;

Үр ашиггүй, чинээлэг;

Үр дүнтэй, шударга бус;

Баян, дүрвэгсэд.

Коллинеар ба олон коллинеарыг тодорхойлохын тулд хос корреляцийн коэффициентүүдийн матрицыг бүтээдэг ...

параметрүүд;

Санамсаргүй хүчин зүйлүүд;

чухал хүчин зүйлүүд;

үр дүн.

Ерөнхийжүүлсэн хамгийн бага квадратын аргыг ашиглан хувьсагчдыг хувиргахад үндэслэн бид шинэ регрессийн тэгшитгэлийг олж авдаг бөгөөд энэ нь:

Хувьсагчдыг жингээр нь авдаг жигнэсэн регресс  ;

;

;

;

шугаман бус регресс, хувьсагчдыг жингээр нь авна  ;

;

Хувьсагчдыг жингээр нь авдаг жигнэсэн регресс  .

.

Хэрэв Фишерийн шалгуурын тооцоолсон утга нь хүснэгтийн утгаас бага байвал тэгшитгэлийн статистик ач холбогдолгүй гэсэн таамаглал ...

Татгалзсан;

ач холбогдолгүй;

хүлээн зөвшөөрсөн;

Заавал биш.

Хэрэв хүчин зүйлүүд нь загварт бүтээгдэхүүн хэлбэрээр орсон бол загварыг дараах байдлаар нэрлэнэ.

нийт;

дериватив;

нэмэлт;

Үржүүлэх.

Дундаж түвшинд тогтсон бусад хувьсагчдын утга бүхий хүчин зүйлсийн аль нэгэнд үүссэн шинж чанарыг холбосон регрессийн тэгшитгэлийг нэрлэнэ.

Олон;

зайлшгүй шаардлагатай;

Хувийн;

Ач холбогдолгүй.

Регрессийн тэгшитгэлд багтсан хүчин зүйлсийн тооны тухайд ...

Шугаман ба шугаман бус регресс;

Шууд ба шууд бус регресс;

Энгийн ба олон регресс;

Олон ба олон хувьсагчтай регресс.

Параметрүүдийг хамгийн бага квадратын аргыг ашиглан олох боломжтой регрессийн тэгшитгэлд тавигдах шаардлага нь:

Хүчин зүйлийн шинж чанарын утгуудын тэгтэй тэнцүү байх4

Параметрүүдийн шугаман бус байдал;

Үүссэн хувьсагчийн дундаж утгын тэгтэй тэнцүү байх;

Параметрүүдийн шугаман байдал.

Хамгийн бага квадратын арга нь ...-д хамаарахгүй.

Хос регрессийн шугаман тэгшитгэл;

Олон гишүүнт олон регрессийн тэгшитгэл;

Тооцоолсон параметрийн хувьд шугаман бус тэгшитгэл;

Олон регрессийн шугаман тэгшитгэл.

Загварт хуурамч хувьсагчдыг оруулахад тэдгээрт ...

Үгүй утга;

Тоон шошго;

Ижил утгууд;

Чанарын шошго.

Хэрэв хооронд нь эдийн засгийн үзүүлэлтүүдшугаман бус хамаарал байдаг...

Шугаман бус регрессийн тэгшитгэлийн тодорхойлолтыг ашиглах нь практик биш юм;

Шугаман бус регрессийн тэгшитгэлийн тодорхойлолтыг ашиглах нь зүйтэй;

Шугаман хосолсон регрессийн тэгшитгэлийн тодорхойлолтыг ашиглахыг зөвлөж байна;

Загварт бусад хүчин зүйлсийг оруулах шаардлагатай бөгөөд шугаман олон регрессийн тэгшитгэлийг ашиглах шаардлагатай.

Олон гишүүнт тэгшитгэлийн шугаманчлалын үр дүн нь ...

Шугаман бус хос регрессийн тэгшитгэл;

Хос регрессийн шугаман тэгшитгэл;

Шугаман бус олон регрессийн тэгшитгэл;

Олон регрессийн шугаман тэгшитгэл.

Стандартчилсан олон регрессийн тэгшитгэлд  0,3;

0,3; -2.1. Аль хүчин зүйл болохыг тодорхойлох

-2.1. Аль хүчин зүйл болохыг тодорхойлох  эсвэл

эсвэл  илүү гаргадаг хүчтэй нөлөөдээр

илүү гаргадаг хүчтэй нөлөөдээр  :

:

+-

, 2.1>0.3-аас хойш;

, 2.1>0.3-аас хойш;

Энэ тэгшитгэлийн дагуу "цэвэр" регрессийн коэффициентүүдийн утга тодорхойгүй тул тавьсан асуултанд хариулах боломжгүй юм;

-

, 0.3>-2.1-ээс хойш;

, 0.3>-2.1-ээс хойш;

Энэ тэгшитгэлийн дагуу стандартчилагдсан коэффициентүүдийг бие биетэйгээ харьцуулах боломжгүй тул тавьсан асуултанд хариулах боломжгүй юм.

Факториал тэгшитгэлийн хувьсагчидЧанараас тоон руу хөрвүүлсэн олон тооны регрессийг ... гэж нэрлэдэг.

хэвийн бус;

Олон;

Хосолсон;

Зохиомол.

Олон тооны регрессийн шугаман тэгшитгэлийн параметрүүдийн тооцоог дараахь аргыг ашиглан олж болно.

Дунд зэргийн дөрвөлжин;

Хамгийн том квадратууд;

Ердийн квадратууд;

Хамгийн бага квадратууд.

Олон регрессийн загварт багтсан хүчин зүйлсийн үндсэн шаардлага нь:

Үр дүн ба хүчин зүйлийн хоорондын хамаарал байхгүй;

Хүчин зүйлийн хоорондын хамаарал байхгүй;

Хүчин зүйлийн хоорондын шугаман хамаарал байхгүй;

Хүчин зүйлүүдийн хоорондын нягт холбоо байгаа эсэх.

Үр дүнд үзүүлэх шинж чанаруудын нөлөөг харгалзан үзэхийн тулд хуурамч хувьсагчдыг олон регрессийн тэгшитгэлд оруулсан болно ...

чанарын шинж чанар;

тоон шинж чанар;

чухал бус шинж чанартай;

Санамсаргүй дүр.

Хос collinear хүчин зүйлсээс эконометрик загварт хүчин зүйл багтана

Энэ нь үр дүнтэй нэлээд нягт холбоотой бөгөөд бусад хүчин зүйлүүдтэй хамгийн их холбоотой байдаг;

Үр дүнтэй холбоогүй тохиолдолд бусад хүчин зүйлүүдтэй хамгийн их холбоотой байдаг;

Үр дүнтэй холбоо байхгүй тохиолдолд бусад хүчин зүйлүүдтэй хамгийн бага холбоотой байдаг;

Энэ нь үр дүнтэй нэлээд ойр дотно харилцаатай бол бусад хүчин зүйлүүдтэй бага хамааралтай байдаг.

Гетероскедастик гэдэг нь...

Хүчин зүйлийн утгаас үл хамааран үлдэгдлийн хэлбэлзлийн тогтмол байдал;

Донтолт математикийн хүлээлтхүчин зүйлийн утгын үлдэгдэл;

Үлдэгдэлийн хэлбэлзлийн хүчин зүйлийн утгаас хамаарах хамаарал;

Үлдэгдэлийн математик хүлээлтийн хүчин зүйлийн утгаас хамааралгүй байдал.

Загварт чухал хүчин зүйл орсон тохиолдолд үлдэгдэл хэлбэлзлийн утга:

Өөрчлөхгүй;

нэмэгдэх болно;

тэг байх болно;

Багасна.

Загварын тодорхойлолт нь эдийн засгийн үзүүлэлтүүдийн хоорондын хамаарлын шугаман бус хэлбэрийг харуулсан бол шугаман бус тэгшитгэл ...

регресс;

тодорхойлолт;

Корреляци;

Ойролцоогоор.

Шугаман олон регрессийн тэгшитгэлээр тодорхойлогддог хамаарлыг судалж байна. Тэгшитгэлийн хувьд үүссэн хувьсагч ба олон хүчин зүйлийн хоорондын хамаарлын нягтын утгыг тооцоолно. Энэ үзүүлэлтийн хувьд олон коэффициент ашигласан ...

Корреляци;

уян хатан байдал;

регресс;

Тодорхойлолт.

Эрэлт нь хэд хэдэн хүчин зүйлээс хамааралтай байх загварыг бий болгож байна. Энэ олон регрессийн тэгшитгэл дэх дамми хувьсагч нь _________хэрэглэгч биш юм.

Гэр бүлийн байдал;

Боловсролын түвшин;

Чухал параметрийн хувьд Оюутны шалгуурын тооцоолсон утга ...

Шалгуур үзүүлэлтийн хүснэгтийн утгаас их;

Тэгтэй тэнцүү;

Оюутны шалгуур үзүүлэлтийн хүснэгтийн утгаас ихгүй байх;

Шалгуурын хүснэгтийн утгаас бага.

Шугаман олон регрессийн тэгшитгэлийн параметрүүдийг тооцоолохын тулд бүтээгдсэн LSM системийг шийдэж болно ...

Хөдөлгөөнт дундаж арга;

Тодорхойлогчдын арга;

Эхний ялгааны арга;

Симплекс арга.

Харгалзах хүчин зүйл нь нэг сигмаар өөрчлөгдөхөд бусад хүчин зүйлсийн түвшин өөрчлөгдөөгүй байхад үр дүн дунджаар хэдэн сигма өөрчлөгдөхийг тодорхойлдог үзүүлэлтийг ____________ регрессийн коэффициент гэнэ.

стандартчилагдсан;

Хэвийн болгосон;

зэрэгцүүлсэн;

Төвлөрсөн.

Эконометрик загварын хүчин зүйлсийн олон шугаман байдал нь ...

Боломжгүй шугаман хамааралхоёр хүчин зүйлийн хооронд;

Хоёроос дээш хүчин зүйлийн хооронд шугаман хамаарал байгаа эсэх;

Хүчин зүйлийн хоорондын хамааралгүй байх;

Хоёр хүчин зүйлийн хооронд шугаман хамаарал байгаа эсэх.

_______ үлдэгдэлтэй загварт ерөнхийлсөн хамгийн бага квадратыг ашигладаггүй.

Автокорреляцитай ба гетероскедатик;

ижил хүйстэн;

гетероскедастик;

Автомат хамааралтай.

Хуурамч хувьсагчдад тоон утгыг оноох арга нь:

Хүрээлэх;

Дижитал шошго хуваарилах;

Дундаж утгыг олох;

Тоон утгын хуваарилалт.

Ердийн тархсан үлдэгдэл;

Гомоскедасын үлдэгдэл;

Автокорреляцийн үлдэгдэл;

Үүссэн шинж чанарын автокорреляци.

Оруулсан аргыг ашиглан олон регрессийн загварт хүчин зүйлсийг сонгох нь утгуудын харьцуулалт дээр суурилдаг ...

нийт хэлбэлзэлзагварт хүчин зүйл оруулахаас өмнө ба дараа;

Оруулсаны өмнө болон дараа үлдэгдэл тархалт санамсаргүй хүчин зүйлүүдзагвар руу;

Загварт үр дүнг оруулахаас өмнөх ба дараах зөрүү;

Хүчин зүйлийн загварыг оруулахаас өмнөх болон дараах үлдэгдэл дисперс.

Ерөнхийжүүлсэн хамгийн бага квадратын аргыг... залруулахад ашигладаг.

Шугаман бус регрессийн тэгшитгэлийн параметрүүд;

Олон корреляцийн коэффициентийг тодорхойлох нарийвчлал;

Бие даасан хувьсагчдын хоорондын автокорреляци;

Регрессийн тэгшитгэл дэх үлдэгдлийн гетероскедастик байдал.

Хамгийн бага квадратын ерөнхий аргыг хэрэглэсний дараа _________ үлдэгдэлээс зайлсхийх боломжтой

гетероскедастик;

Хэвийн тархалт;

Тэг нийлбэртэй тэнцүү;

Санамсаргүй дүр.

Дамми хувьсагчдыг ____________регрессийн тэгшитгэлд оруулсан болно

Санамсаргүй;

уурын өрөө;

Шууд бус;

Олон.

Эконометрик загварын хүчин зүйлсийн харилцан үйлчлэл нь...

Үүссэн шинж чанарт хүчин зүйлсийн нөлөөлөл нь өөр нэг шугаман бус хүчин зүйлийн утгаас хамаарна;

Хүчин зүйлийн утгын тодорхой түвшнээс эхлэн үүссэн шинж чанарт нөлөөлөх хүчин зүйлс нэмэгддэг;

Хүчин зүйлүүд нь үр дүнд үзүүлэх нөлөөллийг давтдаг;

Үүссэн шинж чанарт аль нэг хүчин зүйлийн нөлөөлөл нь нөгөө хүчин зүйлийн утгаас хамаардаггүй.

Сэдвийн олон регресс (асуудал)

15 ажиглалт дээр суурилсан регрессийн тэгшитгэл нь дараах хэлбэртэй байна.

Утга дутуу, мөн итгэлийн интервал

0.99 магадлалтай нь:

0.99 магадлалтай нь:

20 ажиглалт дээр суурилсан регрессийн тэгшитгэл нь дараах хэлбэртэй байна.

0.9 магадлал нь:

0.9 магадлал нь:

16 ажиглалт дээр суурилсан регрессийн тэгшитгэл нь дараах хэлбэртэй байна.

Утга дутуу, мөн итгэлийн интервал  0.99 магадлалтай нь:

0.99 магадлалтай нь:

Стандартчилсан хэлбэрийн регрессийн тэгшитгэл нь:

Хэсэгчилсэн уян хатан байдлын коэффициентүүд нь дараахтай тэнцүү байна.

Стандартчилагдсан регрессийн тэгшитгэл нь:

Хэсэгчилсэн уян хатан байдлын коэффициентүүд нь дараахтай тэнцүү байна.

Стандартчилагдсан регрессийн тэгшитгэл нь:

Хэсэгчилсэн уян хатан байдлын коэффициентүүд нь дараахтай тэнцүү байна.

Стандартчилагдсан регрессийн тэгшитгэл нь:

Хэсэгчилсэн уян хатан байдлын коэффициентүүд нь дараахтай тэнцүү байна.

Стандартчилагдсан регрессийн тэгшитгэл нь:

Хэсэгчилсэн уян хатан байдлын коэффициентүүд нь дараахтай тэнцүү байна.

18 ажиглалтад үндэслэн дараахь мэдээллийг олж авав.

;

;  ;

; ;

; ;

;

тэнцүү байна:

тэнцүү байна:

17 ажиглалтад үндэслэн дараахь мэдээллийг олж авав.

;

;  ;

; ;

; ;

;

Тодорхойлолтын тохируулсан коэффициент, уян хатан байдлын хэсэгчилсэн коэффициент ба параметрийн утгууд  тэнцүү байна:

тэнцүү байна:

22 ажиглалтад үндэслэн дараахь мэдээллийг олж авав.

;

;  ;

; ;

; ;

;

Тодорхойлолтын тохируулсан коэффициент, уян хатан байдлын хэсэгчилсэн коэффициент ба параметрийн утгууд  тэнцүү байна:

тэнцүү байна:

25 ажиглалтад үндэслэн дараахь мэдээллийг олж авлаа.

;

;  ;

; ;

; ;

;

Тодорхойлолтын тохируулсан коэффициент, уян хатан байдлын хэсэгчилсэн коэффициент ба параметрийн утгууд  тэнцүү байна:

тэнцүү байна:

24 ажиглалтад үндэслэн дараахь мэдээллийг олж авав.

;

;  ;

; ;

; ;

;

Тодорхойлолтын тохируулсан коэффициент, уян хатан байдлын хэсэгчилсэн коэффициент ба параметрийн утгууд  тэнцүү байна:

тэнцүү байна:

28 ажиглалтад үндэслэн дараахь мэдээллийг олж авав.

;

;  ;

; ;

; ;

;

Тодорхойлолтын тохируулсан коэффициент, уян хатан байдлын хэсэгчилсэн коэффициент ба параметрийн утгууд  тэнцүү байна:

тэнцүү байна:

26 ажиглалтад үндэслэн дараахь мэдээллийг олж авав.

;

;  ;

; ;

; ;

;

Тодорхойлолтын тохируулсан коэффициент, уян хатан байдлын хэсэгчилсэн коэффициент ба параметрийн утгууд  тэнцүү байна:

тэнцүү байна:

Регрессийн тэгшитгэлд:

Алга болсон шинж чанарыг сэргээх; -д итгэх итгэлийн интервалыг бий болгох  n=12 бол 0.95 магадлалтай

n=12 бол 0.95 магадлалтай

Хэд хэдэн үзүүлэлтүүдийн хоорондын хамаарлын зэргийг тодорхойлохын тулд олон корреляцийн коэффициентийг ашигладаг. Дараа нь тэдгээрийг корреляцийн матриц гэж нэрлэдэг тусдаа хүснэгтэд нэгтгэн харуулав. Ийм матрицын мөр, баганын нэрс нь бие биенээсээ хамаарал нь тогтоогдсон параметрүүдийн нэрс юм. Харгалзах корреляцийн коэффициентүүд нь мөр, баганын огтлолцол дээр байрладаг. Excel хэрэглүүрийг ашиглан хэрхэн ижил төстэй тооцоолол хийхийг олж мэдье.

хоорондын харилцааны түвшинг тодорхойлох нь заншилтай байдаг янз бүрийн үзүүлэлтүүдкорреляцийн коэффициентээс хамааран:

- 0 - 0.3 - холболт байхгүй;

- 0.3 - 0.5 - сул холболт;

- 0.5 - 0.7 - дундаж холболт;

- 0.7 - 0.9 - өндөр;

- 0.9 - 1 - маш хүчтэй.

Хэрвээ корреляцийн коэффициентсөрөг байвал параметрүүдийн хамаарал урвуу байна гэсэн үг.

Excel дээр корреляцийн матрицыг эмхэтгэхийн тулд багцад багтсан нэг хэрэгслийг ашигладаг "Мэдээллийн дүн шинжилгээ хийх". Үүнийг ингэж нэрлэдэг - "Харилцаа". Үүнийг олон корреляцийн оноог тооцоолоход хэрхэн ашиглаж болохыг харцгаая.

Алхам 1: Шинжилгээний багцыг идэвхжүүлнэ үү

Анхдагч багц гэж шууд хэлэх ёстой "Мэдээллийн дүн шинжилгээ хийх"тахир дутуу болсон. Тиймээс корреляцийн коэффициентийг шууд тооцоолох процедурыг үргэлжлүүлэхийн өмнө та үүнийг идэвхжүүлэх хэрэгтэй. Харамсалтай нь хэрэглэгч бүр үүнийг яаж хийхийг мэддэггүй. Тиймээс энэ асуудалд анхаарлаа хандуулна.

Заасан үйлдлийн дараа багажны багц "Мэдээллийн дүн шинжилгээ хийх"идэвхжих болно.

2-р шат: коэффициентийн тооцоо

Одоо та тооцоолол руу шууд очиж болно олон коэффициентхамаарал. Төрөл бүрийн аж ахуйн нэгжүүдийн хөдөлмөрийн бүтээмж, капитал-хөдөлмөрийн харьцаа, хүч-жингийн харьцааны үзүүлэлтүүдийн хүснэгтийн жишээн дээр эдгээр хүчин зүйлсийн олон корреляцийн коэффициентийг тооцоолъё.

3-р шат: үр дүнгийн дүн шинжилгээ

Одоо хэрэглүүрийн тусламжтайгаар өгөгдөл боловсруулах явцад олж авсан үр дүнг хэрхэн ойлгохыг олж мэдье "Харилцаа" in Excel програм.

Хүснэгтээс харахад капитал-хөдөлмөрийн харьцааны корреляцийн коэффициент (2-р багана) ба хүч, жингийн харьцаа ( 1-р багана) нь 0.92 бөгөөд энэ нь маш хүчтэй харилцаатай тохирч байна. Хөдөлмөрийн бүтээмжийн хооронд ( 3-р багана) ба хүч, жингийн харьцаа ( 1-р багана) энэ үзүүлэлт 0.72 байгаа нь хамааралтай байдлын өндөр түвшин юм. Хөдөлмөрийн бүтээмжийн хоорондын хамаарлын коэффициент ( 3-р багана) болон капитал-хөдөлмөрийн харьцаа ( 2-р багана) нь 0.88-тай тэнцүү бөгөөд энэ нь мөн хамааралтай өндөр зэрэгтэй тохирч байна. Тиймээс судалж буй бүх хүчин зүйлсийн хоорондын хамаарлыг нэлээд хүчтэй гэж хэлж болно.

Таны харж байгаагаар багц "Мэдээллийн дүн шинжилгээ хийх" Excel нь олон корреляцийн коэффициентийг тодорхойлоход маш тохиромжтой, хэрэглэхэд хялбар хэрэгсэл юм. Үүнийг мөн хоёр хүчин зүйлийн хоорондын ердийн хамаарлыг тооцоолоход ашиглаж болно.

Хосолсон корреляцийн коэффициентийн матрицад хийсэн дүн шинжилгээ нь үр дүнтэй үзүүлэлт нь тухайн үзүүлэлттэй хамгийн нягт холбоотой болохыг харуулж байна. x(4) - 1 га талбайд ашигласан бордооны хэмжээ ().

Үүний зэрэгцээ онцлог-аргументуудын хоорондын хамаарал нэлээд ойрхон байна. Тиймээс дугуйт тракторын тоо хооронд бараг функциональ хамаарал байдаг ( x(1)) болон гадаргуугийн хөрс боловсруулах хэрэгслийн тоо  .

.

Олон коллинеар байдал байгаа нь корреляцийн коэффициентээр нотлогддог  болон

болон  . Шалгуур үзүүлэлтүүдийн нягт хамаарлыг харгалзан үзвэл x (1) , x(2) ба x(3) , тэдгээрийн зөвхөн нэг нь өгөөжийн регрессийн загварт орж болно.

. Шалгуур үзүүлэлтүүдийн нягт хамаарлыг харгалзан үзвэл x (1) , x(2) ба x(3) , тэдгээрийн зөвхөн нэг нь өгөөжийн регрессийн загварт орж болно.

Multicollinearity-ийн сөрөг нөлөөг харуулахын тулд бүх орцыг багтаасан өгөөжийн регрессийн загварыг авч үзье.

Фобс = 121.

Фобс = 121.

Хаалтанд залруулсан дундаж утгыг бичнэ стандарт хазайлттэгшитгэлийн коэффициентүүдийн тооцоо  .

.

Регрессийн тэгшитгэлийн дагуу дараах хангалттай байдлын параметрүүдийг үзүүлэв: олон тооны детерминацын коэффициент  ; засварлагдсан үлдэгдэл зөрүүний тооцоо

; засварлагдсан үлдэгдэл зөрүүний тооцоо  , дундаж харьцангуй алдааойролцоо ба тооцоолсон утга-шалгуур Fobs = 121.

, дундаж харьцангуй алдааойролцоо ба тооцоолсон утга-шалгуур Fobs = 121.

Регрессийн тэгшитгэл чухал учир нь F obl = 121 > F kp = 2.85 хүснэгтээс олдсон Ф-=0.05-ийн тархалт; 1 =6 ба 2 =14.

Үүнээс үзэхэд 0, өөрөөр хэлбэл. тэгшитгэлийн нэгээс доошгүй коэффициент j (j= 0, 1, 2, ..., 5) нь тэгтэй тэнцүү биш байна.

Хувь хүний регрессийн коэффициент H0-ын ач холбогдлын талаарх таамаглалыг шалгахын тулд: j =0, энд j=1,2,3,4,5, чухал утгыг харьцуул т kp = 2.14, хүснэгтээс олдсон т-ач холбогдлын түвшний хуваарилалт=2 Q=0.05 ба эрх чөлөөний зэрэглэлийн тоо=14, тооцоолсон утгатай  . Тэгшитгэлээс харахад регрессийн коэффициент нь зөвхөн үед л статистикийн ач холбогдолтой байдаг x(4) , оноос хойш т 4 =2.90 > ткп=2.14.

. Тэгшитгэлээс харахад регрессийн коэффициент нь зөвхөн үед л статистикийн ач холбогдолтой байдаг x(4) , оноос хойш т 4 =2.90 > ткп=2.14.

үед регрессийн коэффициентүүдийн сөрөг шинж тэмдэг x(1) ба x(5) . Коэффициентийн сөрөг утгуудаас харахад дугуйт трактороор хөдөө аж ахуйн ханасан байдал нэмэгдэж байна ( x(1)) болон ургамлын эрүүл мэндийн бүтээгдэхүүн ( x(5)) ургацанд сөргөөр нөлөөлдөг. Тиймээс үүссэн регрессийн тэгшитгэлийг хүлээн зөвшөөрөх боломжгүй юм.

Чухал коэффициент бүхий регрессийн тэгшитгэлийг олж авахын тулд бид алхам алхмаар регрессийн шинжилгээний алгоритмыг ашигладаг. Эхлээд бид хувьсагчдыг арилгах алхам алхмаар алгоритмыг ашигладаг.

Загвараас хувьсагчийг хасах x(1) , энэ нь хамгийн бага үнэмлэхүй утгатай тохирч байна т 1 =0.01. Үлдсэн хувьсагчдын хувьд бид регрессийн тэгшитгэлийг дахин байгуулна.

Үүссэн тэгшитгэл нь ач холбогдолтой, учир нь F obs = 155 > F kp = 2.90, ач холбогдлын түвшинд =0.05, эрх чөлөөний зэрэглэлийн тоо 1 =5 ба 2 =15 хүснэгтийн дагуу олдсон. Ф- хуваарилалт, өөрөөр хэлбэл. вектор0. Гэсэн хэдий ч зөвхөн регрессийн коэффициент нь тэгшитгэлд чухал ач холбогдолтой x(дөрөв). Тооцоолсон утгууд т j -ээс бага бусад коэффициентүүдийн хувьд т kr = 2.131 хүснэгтээс олдсон т-=2 дахь тархалт Q=0.05 ба =15.

Загвараас хувьсагчийг хассан x(3) , энэ нь хамгийн бага утгатай тохирч байна т 3 =0.35 ба регрессийн тэгшитгэлийг авна.

(2.9)

(2.9)

Үүссэн тэгшитгэлд энэ нь статистикийн хувьд ач холбогдолгүй бөгөөд коэффициентийг эдийн засгийн хувьд тайлбарлах боломжгүй юм x(5) . оруулахгүй x(5) бид регрессийн тэгшитгэлийг авна:

(2.10)

(2.10)

Бид утга учиртай, тайлбарлах коэффициент бүхий утга учиртай регрессийн тэгшитгэлийг олж авлаа.

Гэсэн хэдий ч үүссэн тэгшитгэл нь бидний жишээн дээрх цорын ганц "сайн" эсвэл "хамгийн сайн" өгөөжийн загвар биш юм.

Үүнийг харуулъя олон шугаман байдлын нөхцөлд хувьсагчийг оруулах алхам алхмаар алгоритм нь илүү үр дүнтэй байдаг.Ургацын загварын эхний алхам yхувьсагч багтана x(4) -тэй хамгийн их корреляцийн коэффициенттэй байна y, хувьсагчаар тайлбарлав r(y,x(4))=0.58. Хоёр дахь шатанд тэгшитгэлийг хамт оруулав x(4) хувьсагч x(1) эсвэл x(3) , бид эдийн засгийн шалтгаан болон статистик шинж чанарын хувьд (2.10)-аас давуу загваруудыг авах болно:

(2.11)

(2.11)

(2.12)

(2.12)

Үлдсэн гурван хувьсагчийн аль нэгийг тэгшитгэлд оруулах нь түүний шинж чанарыг улам дордуулдаг. Жишээлбэл (2.9) тэгшитгэлийг үзнэ үү.

Тиймээс бид эдийн засаг, статистикийн шалтгаанаар аль нэгийг нь сонгох ёстой гурван "сайн" ургацын загвартай.

Статистикийн шалгуурын дагуу загвар (2.11) нь хамгийн тохиромжтой. Энэ нь үлдэгдэл хэлбэлзлийн хамгийн бага утгатай тохирч байна  =2.26 ба ойролцоолсон дундаж харьцангуй алдаа ба хамгийн том утгууд

=2.26 ба ойролцоолсон дундаж харьцангуй алдаа ба хамгийн том утгууд  ба Фобс = 273.

ба Фобс = 273.

Загвар (2.12) нь хангалттай байдлын бага зэрэг муу үзүүлэлттэй, дараа нь загвар (2.10).

Одоо бид (2.11) болон (2.12) загваруудаас хамгийн сайныг нь сонгох болно. Эдгээр загварууд нь бие биенээсээ хувьсах хэмжигдэхүүнээр ялгаатай байдаг x(1) ба x(3) . Гэсэн хэдий ч гарцын загварт хувьсагч x(1) (100 га-д ногдох дугуйт тракторын тоо) хувьсагчаас илүү тохиромжтой x(3) (100 га-д ногдох гадаргын хөрс боловсруулах хэрэгслийн тоо), энэ нь зарим талаараа хоёрдогч (эсвэл үүнээс гаралтай) юм. x (1)).

Үүнтэй холбогдуулан эдийн засгийн шалтгаанаар (2.12) загварт давуу эрх олгох нь зүйтэй. Тиймээс, хувьсагчдыг оруулан шаталсан регрессийн шинжилгээний алгоритмыг хэрэгжүүлсний дараа холбогдох гурван хувьсагчийн зөвхөн нэг нь тэгшитгэлд орох ёстойг харгалзан үзсэний дараа ( x (1) ,x(2) эсвэл x(3)) эцсийн регрессийн тэгшитгэлийг сонгоно уу:

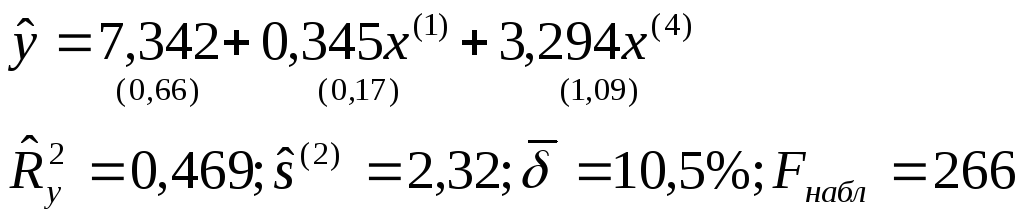

Тэгшитгэл нь =0.05 үед ач холбогдолтой, учир нь F obl = 266 > F kp = 3.20 хүснэгтээс олдсон Ф-=-ийн тархалт Q\u003d 0.05; 1 \u003d 3 ба 2 \u003d 17. Бүх регрессийн коэффициентүүд бас чухал ач холбогдолтой.  болон

болон  тэгшитгэлд т j> ткп (=2 Q\u003d 0.05; \u003d 17) \u003d 2.11. Регрессийн коэффициент 1 нь эдийн засгийн шалтгааны улмаас чухал ач холбогдолтой ( 1 0) гэж хүлээн зөвшөөрөгдөх ёстой. т 1 =2.09 арай бага т kp = 2.11.

тэгшитгэлд т j> ткп (=2 Q\u003d 0.05; \u003d 17) \u003d 2.11. Регрессийн коэффициент 1 нь эдийн засгийн шалтгааны улмаас чухал ач холбогдолтой ( 1 0) гэж хүлээн зөвшөөрөгдөх ёстой. т 1 =2.09 арай бага т kp = 2.11.

Регрессийн тэгшитгэлээс харахад 100 га тариалангийн талбайд (тогтмол үнэ цэнэ бүхий) тракторын тоо нэгжид ногдох өсөлт. x(4)) үр тарианы ургац дунджаар 0.345 ц/га-аар нэмэгдэхэд хүргэдэг.

Уян хатан байдлын коэффициентүүдийн ойролцоо тооцоолол e 1 0.068 ба e 2 0.161 нь үзүүлэлтүүдийн өсөлтөөр харагдаж байна. x(1) ба x(4) 1%-иар үр тарианы ургац дунджаар 0.068% ба 0.161%-иар тус тус нэмэгдэнэ.

Детерминацийн олон коэффициент  өгөөжийн өөрчлөлтийн зөвхөн 46.9% нь загварт багтсан үзүүлэлтүүдээр тайлбарлагдаж байгааг харуулж байна ( x(1) ба x(4)), өөрөөр хэлбэл тариалангийн үйлдвэрлэлийг трактор, бордоогоор дүүргэх. Үлдсэн өөрчлөлт нь тооцоолоогүй хүчин зүйлийн нөлөөллөөс үүдэлтэй ( x (2) ,x (3) ,x(5) , цаг агаарын нөхцөл байдал гэх мэт). Харьцангуй ойртсон дундаж алдаа нь загварын хангалттай байдал, үлдэгдэл хэлбэлзлийн утгыг тодорхойлдог.

өгөөжийн өөрчлөлтийн зөвхөн 46.9% нь загварт багтсан үзүүлэлтүүдээр тайлбарлагдаж байгааг харуулж байна ( x(1) ба x(4)), өөрөөр хэлбэл тариалангийн үйлдвэрлэлийг трактор, бордоогоор дүүргэх. Үлдсэн өөрчлөлт нь тооцоолоогүй хүчин зүйлийн нөлөөллөөс үүдэлтэй ( x (2) ,x (3) ,x(5) , цаг агаарын нөхцөл байдал гэх мэт). Харьцангуй ойртсон дундаж алдаа нь загварын хангалттай байдал, үлдэгдэл хэлбэлзлийн утгыг тодорхойлдог.  . Регрессийн тэгшитгэлийг тайлбарлахдаа харьцангуй ойролцоо алдааны утгуудыг сонирхож байна

. Регрессийн тэгшитгэлийг тайлбарлахдаа харьцангуй ойролцоо алдааны утгуудыг сонирхож байна  . Үүнийг эргэн сана

. Үүнийг эргэн сана  - үр дүнгийн үзүүлэлтийн загвар утга нь тайлбарлагч хувьсагчдын утгыг харгалзан үзсэн нийт талбайн дундаж ургацын утгыг тодорхойлдог. x(1) ба x(4) ижил түвшинд тогтоогдсон, тухайлбал x (1) =x би(1) ба x (4) = x би(дөрөв). Дараа нь утгуудаар биөгөөжийг харьцуулж болно. Үнэт зүйлс тохирох газрууд би>0, дунджаас дээгүүр гарцтай, a би <0

- ниже среднего.

- үр дүнгийн үзүүлэлтийн загвар утга нь тайлбарлагч хувьсагчдын утгыг харгалзан үзсэн нийт талбайн дундаж ургацын утгыг тодорхойлдог. x(1) ба x(4) ижил түвшинд тогтоогдсон, тухайлбал x (1) =x би(1) ба x (4) = x би(дөрөв). Дараа нь утгуудаар биөгөөжийг харьцуулж болно. Үнэт зүйлс тохирох газрууд би>0, дунджаас дээгүүр гарцтай, a би <0

- ниже среднего.

Бидний жишээн дээр ургацын хувьд -тай тохирч байгаа газар тариалангийн үйлдвэрлэл хамгийн үр дүнтэй байдаг. 7 = 28%, ургац нь тухайн бүс нутгийн дунджаас 28% өндөр, хамгийн бага үр ашиг нь c бүсэд байна. 20 =27,3%.

| Ю | X 1 | X 2 | X 3 | X 4 | X 5 | X 6 | |

| Ю | |||||||

| X 1 | 0,519 | ||||||

| X 2 | -0,273 | 0,030 | |||||

| X 3 | 0,610 | 0,813 | -0,116 | ||||

| X 4 | -0,572 | -0,013 | -0,022 | -0,091 | |||

| X 5 | 0,297 | 0,043 | -0,461 | 0,120 | -0,359 | ||

| X 6 | 0,118 | -0,366 | -0,061 | -0,329 | -0,100 | -0,290 |

Шинжилгээ интерфактор("xes" хооронд!) корреляцийн коэффициентүүдийн утга нь 0.8-аас их байгааг харуулж байна. үнэмлэхүй үнэ цэнээрзөвхөн хос хүчин зүйлийн хоорондын хамаарлын коэффициент X 1 –X 3 (томоор тодруулсан). Хүчин зүйлс X 1 –XТиймээс 3-ыг коллинеар гэж хүлээн зөвшөөрдөг.

2. 1-р зүйлд заасны дагуу хүчин зүйлүүд X 1 –X 3 нь хоорондоо уялдаатай, өөрөөр хэлбэл тэдгээр нь бие биенээсээ үр дүнтэй давхцаж байгаа бөгөөд загварт нэгэн зэрэг оруулах нь тус тусын регрессийн коэффициентийг буруу тайлбарлах болно. хүчин зүйл гэдгийг харж болно X 3 нь илүү том хэмжээтэй модульүр дүнтэй корреляцийн коэффициент Юхүчин зүйлээс илүү X 1: r y , x 1 =0,519; r y , x 3=0.610; (см. таб. нэг). Энэ нь хүчин зүйлийн нөлөө илүү хүчтэй байгааг харуулж байна X 3 өөрчлөх Ю. Хүчин зүйл XТиймээс 1-ийг авч үзэхгүй.

Регрессийн тэгшитгэлийг бий болгохын тулд ашигласан хувьсагчдын утгыг ( Ю,X 2 , X 3 , X 4 , X 5 , X 6) хоосон ажлын хуудас руу хуулах ( adj. 3). "Бид нэмэлтийг ашиглан регрессийн тэгшитгэлийг бий болгодог. Өгөгдлийн шинжилгээ... Регресс» (цэс « үйлчилгээ"® « Мэдээллийн дүн шинжилгээ хийх…» ® « Регресс"). Дүүргэгдсэн талбар бүхий регрессийн шинжилгээний самбарыг үзүүлэв будаа. 2.

Регрессийн шинжилгээний үр дүнг доор өгөв adj. дөрөвруу шилжүүлсэн таб. 2. Регрессийн тэгшитгэл нь хэлбэртэй байна ("-г үзнэ үү" Тооцоолол» in таб. 2):

Регрессийн тэгшитгэлийг статистикийн хувьд чухал ач холбогдолтой гэж хүлээн зөвшөөрдөг, учир нь түүний олж авсан хэлбэрээр санамсаргүй үүсэх магадлал 8.80 × 10 -6 байна (Зураг 1-ийг үз). "F-ийн ач холбогдол" in таб. 2), энэ нь хүлээн зөвшөөрөгдсөн ач холбогдлын түвшнээс хамаагүй бага байна a=0.05.

X 3 , X 4 , X 6 хүлээн зөвшөөрөгдсөн ач холбогдлын түвшнээс доогуур a=0.05 ("-г үзнэ үү" P-утга" in таб. 2), энэ нь коэффициентүүдийн статистик ач холбогдол ба эдгээр хүчин зүйлсийн жилийн ашгийн өөрчлөлтөд үзүүлэх нөлөөллийг илтгэнэ. Ю.

Хүчин зүйлийн коэффициентийн санамсаргүй үүсэх магадлал X 2 ба X 5 нь хүлээн зөвшөөрөгдсөн ач холбогдлын түвшингээс хэтэрсэн a=0.05 ("-г үзнэ үү" P-утга" in таб. 2), эдгээр коэффициентийг статистикийн хувьд ач холбогдолгүй гэж үздэг.

будаа. 2. Загварын регрессийн шинжилгээний самбар Ю(X 2 , X 3 , X 4 , X 5 , X 6)

хүснэгт 2

Ю(X 2 , X 3 , X 4 , X 5 , X 6)

| Регрессийн статистик | |||||||||

| Олон Р | 0,868 | ||||||||

| R-дөрвөлжин | 0,753 | ||||||||

| Нормчилсан R квадрат | 0,694 | ||||||||

| стандарт алдаа | 242,3 | ||||||||

| Ажиглалт | |||||||||

| Вариацын шинжилгээ | |||||||||

| df | SS | MS | Ф | Ач холбогдол Ф | |||||

| Регресс | 3749838,2 | 749967,6 | 12,78 | 8.80E-06 | |||||

| Үлдэгдэл | 1232466,8 | 58688,9 | |||||||

| Нийт | 4982305,0 | ||||||||

| Регрессийн тэгшитгэл | |||||||||

| Магадлал | стандарт алдаа | t-статистик | P-утга | ||||||

| Y уулзвар | 487,5 | 641,4 | 0,760 | 0,456 | |||||

| X2 | -0,0456 | 0,0373 | -1,224 | 0,235 | |||||

| X3 | 0,1043 | 0,0194 | 5,375 | 0,00002 | |||||

| X4 | -0,0965 | 0,0263 | -3,674 | 0,001 | |||||

| X5 | 2,528 | 6,323 | 0,400 | 0,693 | |||||

| X6 | 248,2 | 113,0 | 2,197 | 0,039 | |||||

3. Өмнөх догол мөрөнд хийсэн регрессийн тэгшитгэлийн коэффициентүүдийн статистик ач холбогдлыг шалгасны үр дүнд үндэслэн бид зөвхөн мэдээллийн хүчин зүйлсийг агуулсан шинэ регрессийн загварыг бий болгож байна. Үүнд:

коэффициентүүд нь статистикийн ач холбогдолтой хүчин зүйлүүд;

коэффициент бүхий хүчин зүйлүүд т-статистикийн модуль нэгээс хэтэрсэн (өөрөөр хэлбэл коэффициентийн үнэмлэхүй утга нь түүнээс их байна стандарт алдаа).

Эхний бүлэгт хүчин зүйлүүд орно X 3 , X 4 , X 6 , хоёр дахь хүчин зүйл рүү X 2. Хүчин зүйл X 5-ыг мэдээлэлгүй гэж үзэхээс хассан бөгөөд эцсийн регрессийн загвар нь хүчин зүйлсийг агуулна X 2 , X 3 , X 4 , X 6 .

Регрессийн тэгшитгэлийг бий болгохын тулд ашигласан хувьсагчдын утгыг хоосон ажлын хуудсанд хуулна уу ( adj. 5)болон регрессийн шинжилгээ хийх ( будаа. 3). Үүний үр дүнг энд оруулав adj. 6руу шилжүүлсэн таб. 3. Регрессийн тэгшитгэл нь дараах байдалтай байна.

(см." Тооцоолол» in таб. 3).

будаа. 3. Загварын самбарын регрессийн шинжилгээ Ю(X 2 , X 3 , X 4 , X 6)

Хүснэгт 3

Загварын регрессийн шинжилгээний үр дүн Ю(X 2 , X 3 , X 4 , X 6)

| Регрессийн статистик | |||||||||

| Олон Р | 0,866 | ||||||||

| R-дөрвөлжин | 0,751 | ||||||||

| Нормчилсан R квадрат | 0,705 | ||||||||

| стандарт алдаа | 237,6 | ||||||||

| Ажиглалт | |||||||||

| Вариацын шинжилгээ | |||||||||

| df | SS | MS | Ф | Ач холбогдол Ф | |||||

| Регресс | 3740456,2 | 935114,1 | 16,57 | 2.14E-06 | |||||

| Үлдэгдэл | 1241848,7 | 56447,7 | |||||||

| Нийт | 4982305,0 | ||||||||

| Регрессийн тэгшитгэл | |||||||||

| Магадлал | стандарт алдаа | t-статистик | P-утга | ||||||

| Y уулзвар | 712,2 | 303,0 | 2,351 | 0,028 | |||||

| X2 | -0,0541 | 0,0300 | -1,806 | 0,085 | |||||

| X3 | 0,1032 | 0,0188 | 5,476 | 0,00002 | |||||

| X4 | -0,1017 | 0,0223 | -4,560 | 0,00015 | |||||

| X6 | 227,5 | 98,5 | 2,310 | 0,031 | |||||

Регрессийн тэгшитгэл нь статистикийн хувьд чухал: түүний санамсаргүй үүсэх магадлал нь зөвшөөрөгдөх ач холбогдлын түвшнээс доогуур байна a=0.05 ("харна уу" Ач холбогдол F" in таб. 3).

Статистикийн хувьд чухал ач холбогдолтой нь хүчин зүйлсийн коэффициент юм X 3 , X 4 , X 6: тэдгээрийн санамсаргүй үүсэх магадлал нь зөвшөөрөгдөх ач холбогдлын түвшнээс доогуур a=0.05 ("харна уу" P-утга" in таб. 3). Энэ нь даатгалын хураамжийн жилийн хэмжээ ихээхэн нөлөөлж байгааг харуулж байна. X 3 , жилийн даатгалын төлбөр X 4 ба өмчийн хэлбэр XЖилийн ашгийн өөрчлөлт тутамд 6 Ю.

Коэффицент дэх коэффициент X 2 (даатгалын жилийн нөөцийн хэмжээ) нь статистикийн хувьд чухал биш юм. Гэсэн хэдий ч энэ хүчин зүйлийг мэдээллийн чанартай гэж үзэж болно т-түүний харьцааны статистик давсан модульхүчин зүйлийн талаархи нэмэлт дүгнэлтүүд хэдий ч нэгж X 2-т болгоомжтой хандах хэрэгтэй.

4. Бид регрессийн шинжилгээний явцад олж авсан зарим статистик шинж чанарыг ашиглан сүүлчийн регрессийн тэгшитгэлийн чанар, үнэн зөвийг үнэлдэг (харна уу). . « регрессийн статистик"д таб. 3):

детерминацийн олон коэффициент

регрессийн загвар нь жилийн ашгийн өөрчлөлтийн 75.1%-ийг тайлбарлаж байгааг харуулж байна Ю, мөн энэ өөрчлөлт нь регрессийн загварт багтсан хүчин зүйлсийн өөрчлөлттэй холбоотой юм X 2 , X 3 , X 4 ба X 6 ;

регрессийн стандарт алдаа

мянган рубль.

мянган рубль.

жилийн ашгийн утгыг регрессийн тэгшитгэлээр таамаглаж байгааг харуулж байна ЮБодит үнэ цэнээс дунджаар 237.6 мянган рублиэр ялгаатай байна.

Дундаж харьцангуй ойролцоо алдааг ойролцоогоор томъёогоор тодорхойлно.

хаана ![]() мянган рубль. - жилийн ашгийн дундаж утга (суулгасан функцийг ашиглан тодорхойлно " ДУНДЖ»; adj. нэг).

мянган рубль. - жилийн ашгийн дундаж утга (суулгасан функцийг ашиглан тодорхойлно " ДУНДЖ»; adj. нэг).

Э rel нь жилийн ашгийн утгыг регрессийн тэгшитгэлээр таамаглаж байгааг харуулж байна Юбодит утгаас дунджаар 26.7%-иар зөрүүтэй байна. Загвар нь хангалтгүй нарийвчлалтай ( at - загварын нарийвчлал өндөр, at ![]() - Сайн

- Сайн ![]() - хангалттай, at - хангалтгүй).

- хангалттай, at - хангалтгүй).

5. Регрессийн тэгшитгэлийн коэффициентүүдийн эдийн засгийн тайлбарын хувьд бид анхны өгөгдөл дэх хувьсагчдын дундаж утга ба стандарт хазайлтыг хүснэгтэд үзүүлэв ( таб. дөрөв) . Дундаж утгыг суурилуулсан функцийг ашиглан тодорхойлсон " ДУНДЖ”, стандарт хазайлт - суурилуулсан функцийг ашиглан " STDEV"(см. adj. нэг).

ОХУ-ын Өмнөд Холбооны дүүргийн нутаг дэвсгэрийн хувьд 2011 оны мэдээллийг өгсөн болно.

|

Холбооны дүүргийн нутаг дэвсгэр |

Бүс нутгийн нийт бүтээгдэхүүн, тэрбум рубль, Y |

Үндсэн хөрөнгийн хөрөнгө оруулалт, тэрбум рубль, X1 |

|

1. Төлөөлөгч. Адыгей |

||

|

2. Төлөөлөгч. Дагестан |

||

|

3. Төлөөлөгч. Ингушет |

||

|

4. Кабардин-Балкарын Бүгд Найрамдах Улс |

||

|

5. Төлөөлөгч. Халимаг |

||

|

6. Карачай-Черкес Бүгд Найрамдах Улс |

||

|

7. Төлөөлөгч. Хойд Осетийн Алания |

||

|

8. Краснодар муж) |

||

|

9. Ставрополь муж |

||

|

10. Астрахань муж |

||

|

11. Волгоград муж |

||

|

12. Ростов муж |

- 1. Хосолсон корреляцийн коэффициентийн матрицыг тооцоолох; корреляцийн коэффициентүүдийн статистик ач холбогдлыг үнэлэх.

- 2. Үүссэн шинж чанар болон хамгийн нягт холбоотой хүчин зүйлийн корреляцийн талбарыг байгуул.

- 3. X хүчин зүйл бүрийн шугаман хос регрессийн параметрүүдийг тооцоол..

- 4. Загвар тус бүрийн чанарыг детерминацийн коэффициент, ойролцоолсон дундаж алдаа болон Фишерийн F тестээр үнэлнэ. Хамгийн сайн загварыг сонго.

80% байх болно хамгийн их утга. Графикаар үзүүлэв: бодит ба загварын үнэ цэнэ, урьдчилсан таамаглал.

- 6. Үе шаттай олон регрессийг (хасах арга эсвэл оруулах арга) ашиглан чухал хүчин зүйлээс шалтгаалан орон сууцны үнэ бүрэлдэх загварыг бий болгох. Регрессийн загварын коэффициентүүдийн эдийн засгийн тайлбарыг өгнө үү.

- 7. Баригдсан загварын чанарыг үнэлэх. Нэг хүчин зүйлийн загвартай харьцуулахад загварын чанар сайжирсан уу? Уян хатан байдлын коэффициентийг ашиглан үр дүнд чухал хүчин зүйлсийн нөлөөллийн үнэлгээг - ба -? коэффициентүүд.

Энэ асуудлыг шийдэхдээ бид Excel тохиргооны өгөгдлийн шинжилгээг ашиглан тооцоолол хийж, график, диаграммуудыг зурах болно.

1. Хосолсон корреляцийн коэффициентийн матрицыг тооцоолж, корреляцийн коэффициентүүдийн статистик ач холбогдлыг үнэлнэ.

Correlation харилцах цонхны Input interval талбарт эх өгөгдөл агуулсан нүдний мужийг оруулна. Бид мөн баганын гарчгийг сонгосон тул эхний эгнээний шошго нүдийг шалгана.

Бид дараах үр дүнг авсан.

Хүснэгт 1.1 Хос корреляцийн коэффициентийн матриц

Хос корреляцийн коэффициентүүдийн матрицад хийсэн дүн шинжилгээ нь хамааралтай хувьсагч Y, өөрөөр хэлбэл бүс нутгийн нийт бүтээгдэхүүн нь X1 (үндсэн капиталд оруулсан хөрөнгө оруулалт) -тай илүү ойр хамааралтай болохыг харуулж байна. Корреляцийн коэффициент нь 0.936 байна. Энэ нь хамааралтай хувьсагч Y (бүс нутгийн нийт бүтээгдэхүүн) нь X1-ээс (үндсэн хөрөнгийн хөрөнгө оруулалт) 93.6% хамааралтай гэсэн үг юм.

Корреляцийн коэффициентүүдийн статистик ач холбогдлыг Стьюдентийн t тест ашиглан тодорхойлно. Хүснэгтийн утгыг тооцоолсон утгатай харьцуулна.

STUDRIST функцийг ашиглан хүснэгтийн утгыг тооцоолъё.

t хүснэгт = 0.129 итгэлийн түвшин 0.9-тэй тэнцүү, эрх чөлөөний зэрэгтэй (n-2).

X1 хүчин зүйл нь статистик ач холбогдолтой.

2. Үр дүнтэй шинж чанар (бүс нутгийн нийт бүтээгдэхүүн) болон хамгийн нягт хамааралтай хүчин зүйл (үндсэн капиталд оруулсан хөрөнгө оруулалт) -ын хамаарлын талбарыг байгуулъя.

Үүнийг хийхийн тулд бид Excel дээр тараах график байгуулах хэрэгслийг ашиглана.

Үүний үр дүнд бид бүс нутгийн нийт бүтээгдэхүүний үнийн хамаарлын талбарыг олж авдаг, тэрбум рубль. үндсэн капитал дахь хөрөнгө оруулалт, тэрбум рубль. (Зураг 1.1.).

Зураг 1.1

3. X хүчин зүйл бүрийн шугаман хос регрессийн параметрүүдийг тооцоол

Шугаман хос регрессийн параметрүүдийг тооцоолохын тулд бид Data Analysis тохиргоонд багтсан Регрессийн хэрэгслийг ашиглана.

Регрессийн харилцах цонхны Input interval Y талбарт хамааралтай хувьсагчийг илэрхийлэх нүдний мужуудын хаягийг оруулна. Талбайд

Оролтын интервал X нь бие даасан хувьсагчдын утгыг агуулсан мужын хаягийг оруулна. X хүчин зүйлийн хос регрессийн параметрүүдийг тооцоолъё.

X1-ийн хувьд дараах өгөгдлийг олж авсан бөгөөд Хүснэгт 1.2-т үзүүлэв.

Хүснэгт 1.2

Бүс нутгийн нийт бүтээгдэхүүний үнийг үндсэн капиталд оруулсан хөрөнгө оруулалтаас хамаарах регрессийн тэгшитгэл нь дараахь хэлбэртэй байна.

4. Загвар тус бүрийн чанарыг детерминацийн коэффициент, ойролцоолсон дундаж алдаа, Фишерийн F шалгуураар үнэлье. Аль загвар нь хамгийн сайн болохыг олж мэдье.

Тодорхойлох коэффициент, дундаж ойролцоо алдаа, бид 3-р зүйлд хийсэн тооцооллын үр дүнд олж авсан. Хүлээн авсан өгөгдлийг дараах хүснэгтэд үзүүлэв.

X1-ийн өгөгдөл:

Хүснэгт 1.3a

Хүснэгт 1.4б

A) Детерминацын коэффициент нь загварт Y шинж чанарын өөрчлөлтийн хэдэн хувийг харгалзан үзэхийг тодорхойлдог бөгөөд үүнд X хүчин зүйлийн нөлөөллөөс шалтгаална. Детерминацын коэффициентийн утга их байх тусам хамаарал ойр болно. бүтээгдсэн дэх онцлогуудын хооронд математик загвар.

Excel-д R квадратыг тэмдэглэсэн.

Энэ шалгуурт үндэслэн бүс нутгийн нийт бүтээгдэхүүний үнийг үндсэн хөрөнгөд оруулсан хөрөнгө оруулалтаас (X1) хамаарах регрессийн тэгшитгэлийн загвар нь хамгийн тохиромжтой юм.

B) Томьёог ашиглан дундаж ойролцоо алдааг тооцоол.

Энд тоологч нь бодит утгуудаас тооцоолсон утгуудын квадрат хазайлтын нийлбэр юм. Хүснэгтүүдэд энэ нь SS багана, Үлдэгдэл мөрөнд байна.

Бид Excel-д AVERAGE функцийг ашиглан орон сууцны үнийн дундаж утгыг тооцдог. = 24.18182 тэрбум рубль

Эдийн засгийн тооцоолол хийхдээ дундаж ойролцоох алдаа 5%-иас бага бол загварыг хангалттай нарийвчлалтай гэж үзнэ, дундаж ойролцоо алдаа 15%-иас бага бол загварыг хүлээн зөвшөөрөх боломжтой гэж үзнэ.

Энэ шалгуурын дагуу бүс нутгийн нийт бүтээгдэхүүний үнийг үндсэн хөрөнгөд оруулсан хөрөнгө оруулалтаас хамаарах регрессийн тэгшитгэлийн математик загвар нь хамгийн тохиромжтой (X1).

C) Регрессийн загварын ач холбогдлыг шалгахын тулд F тестийг ашигладаг. Үүний тулд Фишерийн F-тестийн чухал (хүснэгт) утгуудын харьцуулалтыг хийсэн болно.

Тооцоолсон утгыг 1.4b хүснэгтэд өгсөн болно (F үсгээр тэмдэглэсэн).

Фишерийн F тестийн хүснэгтийн утгыг Excel-д FDISP функцийг ашиглан тооцдог. Бид магадлалыг 0.05-тай тэнцүү авна. Хүлээн авсан: = 4.75

Хүчин зүйл бүрийн хувьд Фишерийн F тестийн тооцоолсон утгыг харьцуулж болно хүснэгтийн утга:

71.02 > = 4.75 загвар нь энэ шалгуурын дагуу хангалттай байна.

Бүх гурван шалгуурын өгөгдөлд дүн шинжилгээ хийсний дараа бид хамгийн сайн нь шугаман тэгшитгэлээр тодорхойлсон бүс нутгийн нийт бүтээгдэхүүний хүчин зүйлд зориулагдсан математик загвар юм гэж дүгнэж болно.

5. Бүс нутгийн нийт бүтээгдэхүүний үнийн хамаарлын сонгосон загварын хувьд

хүчин зүйлийн таамагласан утга нь түүний хамгийн их утгын 80% байвал бид ач холбогдлын түвшинд үзүүлэлтийн дундаж утгыг урьдчилан таамаглах болно. Графикаар илэрхийлье: бодит ба загвар утгууд, урьдчилсан таамаглалын цэгүүд.

Нөхцөлийн дагуу X-ийн таамагласан утгыг тооцоол, энэ нь хамгийн их утгын 80% байх болно.

MAX функцийг ашиглан Excel дээр X max-ийг тооцоол.

0,8 *52,8 = 42,24

Хамаарах хувьсагчийн урьдчилан таамаглах тооцоог авахын тулд бид бие даасан хувьсагчийн олж авсан утгыг шугаман тэгшитгэлд орлуулна.

5.07 + 2.14 * 42.24 \u003d 304.55 тэрбум рубль.

Дараахь хил хязгаартай байх урьдчилсан таамаглалын итгэлийн интервалыг тодорхойлъё.

Тооцоолохын тулд итгэлийн интервалурьдчилан таамагласан утгын хувьд бид регрессийн шугамаас хазайлтыг тооцоолно.

Хосолсон регрессийн загварын хувьд хазайлтын утгыг тооцоолно:

тэдгээр. стандарт алдааны утгыг Хүснэгт 1.5а.

(Эрх чөлөөний зэрэглэлийн тоо нэгтэй тэнцүү тул хуваагч нь n-2-тэй тэнцүү байх болно). корреляцийн хос регрессийн таамаглал

Коэффицентийг тооцоолохын тулд бид ашигладаг Excel функц STUDRASPOBR, бид магадлалыг 0.1-тэй тэнцүү, эрх чөлөөний зэрэглэлийн тоо 38 байна.

утгыг тооцоолох болно Excel ашиглан, бид 12294-ийг авна.

Интервалын дээд ба доод хязгаарыг тодорхойлъё.

- 304,55+27,472= 332,022

- 304,55-27,472= 277,078

Тиймээс урьдчилсан үнэ цэнэ = 304.55 мянган доллар нь доод хязгаарын хооронд 277.078 мянган доллартай тэнцэх болно. ба дээд хязгаар нь 332.022 тэрбум рубльтэй тэнцэнэ. Үрэх.

Бодит болон загварын утгууд, таамаглах цэгүүдийг Зураг 1.2-т графикаар үзүүлэв.

Зураг 1.2

6. Үе шаттай олон регресс (хасах арга) ашиглан бид чухал хүчин зүйлээс шалтгаалан бүс нутгийн нийт бүтээгдэхүүний үнийг бүрдүүлэх загварыг бий болгоно.

Олон тооны регрессийг бий болгохын тулд бид Excel-ийн регрессийн функцийг ашиглах бөгөөд үүнд бүх хүчин зүйл орно. Үүний үр дүнд бид үр дүнгийн хүснэгтүүдийг олж авдаг бөгөөд үүнээс Оюутны t-тест хэрэгтэй болно.

Хүснэгт 1.8a

Хүснэгт 1.8б

Хүснэгт 1.8c.

Бид харах загварыг авдаг:

Учир нь< (4,75 < 71,024), уравнение регрессии следует признать адекватным.

Оюутны t тестийн модулийн хамгийн бага утгыг сонгоод 8.427-тэй тэнцүү, Excel-д тооцдог хүснэгтийн утгатай харьцуулж, ач холбогдлын түвшинг 0.10, чөлөөт байдлын зэрэг n-m-1=12- гэж авна. 4=8: =1.8595

8.427>1.8595 тул загварыг хангалттай гэж хүлээн зөвшөөрөх ёстой.

7. Үнэлгээний зорилгоор чухал хүчин зүйлолж авсан математик загвар, уян хатан байдлын коэффициентийг тооцоолох ба - коэффициент

Уян хатан байдлын коэффициент нь хүчин зүйлийн тэмдэг 1% -иар өөрчлөгдөхөд үр дүнгийн тэмдэг хэдэн хувиар өөрчлөгдөхийг харуулдаг.

E X4 \u003d 2.137 * (10.69 / 24.182) \u003d 0.94%

Өөрөөр хэлбэл, үндсэн хөрөнгийн хөрөнгө оруулалт 1%-иар нэмэгдсэнээр зардал дунджаар 0.94%-иар нэмэгддэг.

Коэффициент нь бие даасан хувьсагчийг нэг стандарт хазайлтаар өөрчлөхөд хамааралтай хувьсагчийн дундаж утга нь стандарт хазайлтын утгын аль хэсэгт өөрчлөгдөж байгааг харуулдаг.

2,137* (14.736/33,632) = 0,936.

Стандарт хазайлтын өгөгдлийг Тайлбарлах статистик хэрэгслийг ашиглан олж авсан хүснэгтээс авна.

Хүснэгт 1.11 Дүрслэх статистик (Ү)

Хүснэгт 1.12 Дүрслэх статистик (X4)

Коэффициент нь бүх хүчин зүйлийн нийт нөлөөлөл дэх хүчин зүйлийн нөлөөллийн эзлэх хувийг тодорхойлдог.

Хос корреляцийн коэффициентийг тооцоолохын тулд бид Excel-ийн өгөгдөлд дүн шинжилгээ хийх тохиргооны Корреляцийн хэрэгслийг ашиглан хос корреляцийн коэффициентийн матрицыг тооцоолно.

Хүснэгт 1.14

(0,93633*0,93626) / 0,87 = 1,00.

Дүгнэлт: Хүлээн авсан тооцоонд үндэслэн үр дүнтэй шинж чанар Y (бүс нутгийн нийт бүтээгдэхүүн) нь X1 хүчин зүйлээс (үндсэн капиталд оруулсан хөрөнгө оруулалт) ихээхэн хамааралтай (100%) гэж дүгнэж болно.

Ном зүй

- 1. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрик. Анхан шатны курс. Заавар. 2-р хэвлэл. - М.: Дело, 1998. - х. 69-74.

- 2. Эконометрикийн семинар: Сурах бичиг / I.I. Елисеева, С.В. Курышева, Н.М. Гордеенко болон бусад 2002. - х. 49 - 105.

- 3. Дугерти К. Эконометрикийн танилцуулга: Пер. англи хэлнээс. - М.: INFRA-M, 1999. - XIV, х. 262 - 285.

- 4. Айвизян С.А., Михтирян В.С. Хэрэглээний математикба эконометрикийн үндэс. -1998., хуудас 115-147.

- 5. Кремер Н.Ш., Путко Б.А. Эконометрик. -2007. 175-251 хооронд.