Регрессийн тэгшитгэл ба түүний параметрийн ач холбогдлын үнэлгээ. Шугаман регрессийн параметр ба бүхэл бүтэн тэгшитгэлийн ач холбогдлын үнэлгээ

LSM-ийн тусламжтайгаар зөвхөн регрессийн тэгшитгэлийн параметрүүдийн тооцоог олж авах боломжтой. Параметрүүд нь чухал эсэхийг шалгахын тулд таамаглалыг шалгах статистик аргуудыг ашигладаг. Үндсэн таамаглалын хувьд регрессийн параметр буюу корреляцийн коэффициентийн тэгээс өчүүхэн ялгаагүй гэсэн таамаглал дэвшүүлдэг. Энэ тохиолдолд өөр таамаглал нь урвуу таамаглал юм. тэг параметр буюу корреляцийн коэффициентийн тэгш бус байдлын тухай. Таамаглалыг шалгахын тулд бид ашигладаг т-Оюутны шалгуур.

Ажиглалтаас олдсон үнэ цэнэ т-шалгуур үзүүлэлтийг (үүнийг ажигласан эсвэл бодит гэж нэрлэдэг) Оюутны хуваарилалтын хүснэгтээр тодорхойлсон хүснэгтийн (чухал) утгатай харьцуулна (энэ нь ихэвчлэн статистик эсвэл эконометрикийн сурах бичиг, семинарын төгсгөлд өгдөг). Хүснэгтийн утга нь шугаман хос регрессийн хувьд ач холбогдлын түвшин, эрх чөлөөний зэрэгийн тооноос хамаарч тодорхойлогддог. ,н- ажиглалтын тоо.

Хэрэв бодит үнэ цэнэ т-шалгуур нь хүснэгтээс (модуль) их байвал регрессийн параметр (корреляцийн коэффициент) тэгээс мэдэгдэхүйц ялгаатай байх магадлалтай гэж үзнэ.

Хэрэв бодит үнэ цэнэ т-шалгуур нь хүснэгтээс бага (модуло), тэгвэл үндсэн таамаглалыг үгүйсгэх шалтгаан байхгүй, өөрөөр хэлбэл. регрессийн параметр (корреляцийн коэффициент) ач холбогдлын түвшинд тэгээс ялимгүй ялгаатай байна.

Бодит үнэ цэнэ т-шалгуурыг дараах томъёогоор тодорхойлно.

![]() ,

,

![]() ,

,

хаана  .

.

Шугаман хос корреляцийн коэффициентийн тэгээс бага зөрүүтэй гэсэн таамаглалыг шалгахын тулд дараах шалгуурыг ашиглана.

хаана r - ажиглагдсан өгөгдлөөс олж авсан корреляцийн коэффициентийн тооцоо.

Шугаман дагуу Y үр дүнтэй шинж чанарын хүлээгдэж буй утгын таамаглал хос тэгшитгэлрегресс.

Өгөгдсөн атрибут-факторын хувьд шинж чанарын үр дүнгийн урьдчилан таамаглах утгыг үнэлэх шаардлагатай. Тэмдгийн үр дүнгийн таамагласан утга нь дараахтай тэнцүү итгэлтэй магадлалтай байна.

![]() ,

,

хаана - цэгийн урьдчилсан мэдээ;

т - итгэлийн коэффициентийг ач холбогдлын түвшнээс хамааруулан Оюутны тархалтын хүснэгтээс тодорхойлно α болон эрх чөлөөний зэрэглэлийн тоо;

Дундаж алдааурьдчилсан мэдээ.

Шугаман регрессийн тэгшитгэлийг ашиглан цэгийн таамаглалыг дараах байдлаар тооцоолно.

![]() .

.

Урьдчилан таамаглах дундаж алдааг дараах томъёогоор тодорхойлно.

.

.

Жишээ 1

Хавсралтад өгөгдсөн болон 100-р хувилбарт тохирсон өгөгдөлд үндэслэн дараахь зүйлийг хийх шаардлагатай.

1. Нэг шинж чанараас нөгөө шинж чанарын шугаман хос регрессийн тэгшитгэлийг байгуул. Таны сонголтод тохирох тэмдгүүдийн аль нэг нь хүчин зүйлийн (X) үүрэг гүйцэтгэнэ. , нөгөө нь бүтээмжтэй . Эдийн засгийн шинжилгээний үндсэн дээр шинж тэмдгүүдийн хоорондын шалтгаан-үр дагаврын холбоог тогтоох. Тэгшитгэлийн параметрүүдийн утгыг тайлбарла.

3. Регрессийн параметрүүдийн статистик ач холбогдол ба корреляцийн коэффициентийг 0.05-ын ач холбогдлын түвшингээр үнэлнэ.

4. Ү шинж чанар-үр дүнгийн хүлээгдэж буй утгыг шинж чанар-хүчин зүйлийн таамагласан утгаар урьдчилан таамаглах. x,дундаж X түвшний 105% -ийг бүрдүүлдэг . Урьдчилан таамагласан алдаа болон түүний итгэлийн интервалмагадлал нь 0.95.

Шийдэл:

хүчин зүйл болгон Энэ тохиолдолдХуримтлагдсан ногдол ашгийн хэмжээ нь хувьцааны ашиг орлогоос хамаардаг тул хувьцааны зах зээлийн үнийг сонгоё. Тиймээс тэмдэг нь үр дүнтэй байх болно гүйцэтгэлийн ногдол ашиг.

Тооцооллыг хөнгөвчлөхийн тулд бид тооцооллын хүснэгтийг барьж, асуудлыг шийдвэрлэх явцад бөглөнө. (Хүснэгт 1)

Тодорхой болгохын тулд Y-ийн X-ээс хамаарах хамаарлыг графикаар дүрслэх болно. (Зураг 2)

Хүснэгт 1 - Тооцооллын хүснэгт

1. Дараах хэлбэрийн регрессийн тэгшитгэлийг байгуулъя.

Үүний тулд тэгшитгэлийн параметрүүдийг тодорхойлох шаардлагатай ба .

Тодорхойлъё  ,

,

утгуудын дундаж нь хаана байна , квадрат;

Дундаж дөрвөлжинд.

Параметрийг тодорхойлъё a 0:

Бид дараах хэлбэрийн регрессийн тэгшитгэлийг авна.

![]()

Энэ параметр нь хувьцааны үнэд нөлөөлөл байхгүй тохиолдолд үйл ажиллагааны үр дүнд үндэслэн хуримтлагдсан ногдол ашиг хэр их болохыг харуулж байна. Параметр дээр үндэслэн хувьцааны үнэ 1 рубль өөрчлөгдөхөд бид дүгнэж болно. ижил чиглэлд ногдол ашгийн өөрчлөлт 0.01 сая рубль болно.

2. Хос корреляцийн шугаман коэффициент ба детерминацийн коэффициентийг тооцоол.

Шугаман хос корреляцийн коэффициентийг дараах томъёогоор тодорхойлно.

![]() ,

,

Бид тодорхойлдог ба :

![]()

0.708-тай тэнцүү корреляцийн коэффициент нь үр дүнтэй болон хүчин зүйлийн шинж тэмдгүүдийн хоорондын нягт уялдаа холбоог үнэлэх боломжийг олгодог. ![]() .

.

Тодорхойлох коэффициент нь квадраттай тэнцүү байна шугаман коэффициентхамаарал:

![]()

Тодорхойлох коэффициент нь хуримтлагдсан ногдол ашгийн өөрчлөлтөөс хувьцааны үнийн хэлбэлзэл, мөн загварт тооцогдоогүй бусад хүчин зүйлээс хамаардаг болохыг харуулж байна.

3. Регрессийн тэгшитгэлийн параметрүүд болон шугаман корреляцийн коэффициентийн ач холбогдлыг дараах байдлаар тооцоолъё. т-Оюутны шалгуур. Тооцоолсон утгыг харьцуулах шаардлагатай т-параметр бүрийн шалгуур үзүүлэлтийг гаргаж, хүснэгттэй харьцуулна уу.

Бодит утгыг тооцоолох т- шалгуур үзүүлэлтийг тодорхойлно:

Тэгшитгэлийг олсны дараа шугаман регресс, тэгшитгэлийг бүхэлд нь болон түүний бие даасан параметрүүдийн аль алиных нь ач холбогдлыг үнэлдэг.

Регрессийн тэгшитгэлийн ач холбогдлыг шалгах - эсэхийг тодорхойлох гэсэн үг математик загвар, хувьсагчдын хоорондын хамаарлыг илэрхийлэх, туршилтын өгөгдөл, хамааралтай хувьсагчийг тодорхойлоход хангалттай тайлбарлагч хувьсагч (нэг ба түүнээс дээш) байгаа эсэх.

Ач холбогдолын сорилт нь дээр суурилдаг дисперсийн шинжилгээ.

Вариацын шинжилгээний санааны дагуу дундаж утгаас y-ийн квадрат хазайлтын нийт нийлбэрийг (RMS) тайлбарласан ба тайлбарлагдаагүй гэсэн хоёр хэсэгт хуваадаг.

эсвэл тус тус:

Энд хоёр туйлын тохиолдол байдаг: нийт стандарт хазайлт нь үлдэгдэлтэй яг тэнцүү байх ба нийт стандарт хазайлт нь факториалтай тэнцүү байх үед.

Эхний тохиолдолд х хүчин зүйл нь үр дүнд нөлөөлөхгүй, y-ийн бүх дисперс нь бусад хүчин зүйлсийн нөлөөллөөс үүдэлтэй, регрессийн шугам нь Ox тэнхлэгтэй параллель байх ба тэгшитгэл нь иймэрхүү харагдах ёстой.

Хоёрдахь тохиолдолд бусад хүчин зүйлүүд нь үр дүнд нөлөөлөхгүй, y нь функцийн хувьд x-тэй холбоотой бөгөөд үлдэгдэл стандарт хазайлт нь тэг байна.

Гэсэн хэдий ч бодит байдал дээр хоёр нэр томъёо нь баруун талд байдаг. Урьдчилан таамаглахад регрессийн шугамын тохиромжтой байдал нь тайлбарласан дисперсийн y-ийн нийт дисперсийн хэр их хувийг эзэлж байгаагаас хамаарна. Хэрэв тайлбарласан RMSD нь үлдэгдэл RMSD-ээс их байвал регрессийн тэгшитгэл нь статистикийн хувьд чухал бөгөөд x хүчин зүйл нь y үр дүнд чухал нөлөө үзүүлнэ. Энэ нь детерминацийн коэффициент нь нэгдмэл байдалд ойртохтой тэнцүү юм.

Эрх чөлөөний зэрэглэлийн тоо (df-эрх чөлөөний зэрэг) нь бие даасан хувьсах шинж чанарын утгуудын тоо юм.

Нийт стандарт хазайлт нь (n-1) бие даасан хазайлтыг шаарддаг.

Хүчин зүйлийн стандарт хазайлт нь нэг зэрэглэлийн эрх чөлөө, ба

Тиймээс бид бичиж болно:

Энэ балансаас бид = n-2 гэдгийг тодорхойлно.

Стандарт хазайлт тус бүрийг чөлөөт байдлын зэрэгт хуваах замаар бид хазайлтын дундаж квадрат буюу нэг эрх чөлөөний дисперсийг авна. нийт хэлбэлзэл, - хүчин зүйл, - үлдэгдэл.

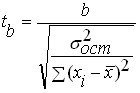

Шинжилгээ статистикийн ач холбогдолшугаман регрессийн коэффициентүүд

Шугаман хамаарлын тэгшитгэлийн коэффициентүүдийн онолын утгыг тогтмол гэж үздэг боловч санамсаргүй түүврийн өгөгдлөөс тэгшитгэлийг бий болгох явцад олж авсан эдгээр коэффициентүүдийн a ба b-ийн тооцоог дараах байдлаар хийнэ. санамсаргүй хэмжигдэхүүн. Хэрэв регрессийн алдаа гарсан бол хэвийн тархалт, дараа нь коэффициентүүдийн тооцоолол нь мөн хэвийн тархсан бөгөөд тэдгээрийн дундаж утга ба хэлбэлзлээр тодорхойлогддог. Тиймээс коэффициентүүдийн шинжилгээ нь эдгээр шинж чанарыг тооцоолохоос эхэлдэг.

Коэффициентийн зөрүүг дараах томъёогоор тооцоолно.

Регрессийн коэффициентийн хэлбэлзэл:

нэг зэрэглэлийн чөлөөт дисперсийн үлдэгдэл хаана байна.

Параметрийн тархалт:

Эндээс стандарт алдааРегрессийн коэффициентийг дараах томъёогоор тодорхойлно.

Параметрийн стандарт алдааг дараах томъёогоор тодорхойлно.

Эдгээр нь регрессийн коэффицент b буюу огтлолцох a-ийн жинхэнэ утга тэг гэсэн тэг таамаглалыг шалгахад үйлчилдэг: .

Альтернатив таамаглал нь дараах хэлбэртэй байна.

t-статистик нь эрх чөлөөний зэрэгтэй t-оюутны тархалттай байдаг. Оюутны тархалтын хүснэгтүүдийн дагуу тодорхой түвшний ач холбогдлын b болон эрх чөлөөний зэрэгт эгзэгтэй утгыг олдог.

Хэрэв тэг таамаглалыг үгүйсгэх шаардлагатай бол коэффициентийг статистикийн ач холбогдолтой гэж үзнэ.

Хэрэв тэг таамаглалыг үгүйсгэх боломжгүй. (Хэрэв b коэффициент статистикийн хувьд ач холбогдолгүй бол тэгшитгэл нь иймэрхүү харагдах бөгөөд энэ нь шинж чанаруудын хооронд хамаарал байхгүй гэсэн үг юм. Хэрэв a коэффициент статистикийн хувьд ач холбогдолгүй бол шинэ тэгшитгэлийг хэлбэрээр үнэлэхийг зөвлөж байна).

Интервалын коэффициентийн тооцоо шугаман тэгшитгэлрегресс:

Итгэлийн интервала:.

Итгэлийн интервалб:

Энэ нь өгөгдсөн найдвартай байдлын хувьд (ач холбогдлын түвшин хаана байна) a, b-ийн жинхэнэ утгууд нь заасан интервалд байна гэсэн үг юм.

Регрессийн коэффициент нь эдийн засгийн тодорхой тайлбартай тул интервалын итгэлийн хязгаар нь зөрчилтэй үр дүнг агуулж болохгүй, жишээлбэл, Тэд тэгийг оруулах ёсгүй.

Тэгшитгэлийн статистик ач холбогдлыг бүхэлд нь шинжлэх.

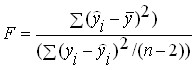

Регрессийн шинжилгээнд Фишерийн тархалт

Регрессийн тэгшитгэлийн ач холбогдлын үнэлгээг бүхэлд нь Фишерийн F тест ашиглан өгсөн болно. Энэ тохиолдолд чөлөөт a нэр томъёог эс тооцвол бүх регрессийн коэффициентүүд тэгтэй тэнцүү байх тул x хүчин зүйл нь y (эсвэл) үр дүнд нөлөөлөхгүй гэсэн тэг таамаглал дэвшүүлсэн.

F - шалгуурын утга нь детерминацийн коэффициенттэй холбоотой. Хэзээ олон регресс:

энд m нь бие даасан хувьсагчийн тоо.

Хэзээ хос регресстомъёо F - статистик нь дараах хэлбэртэй байна.

F-шалгуурын хүснэгтийн утгыг олохдоо ач холбогдлын түвшин (ихэвчлэн 0.05 эсвэл 0.01) ба хоёр зэрэг эрх чөлөөг тогтоодог: - олон регрессийн тохиолдолд - хосолсон регрессийн хувьд.

Хэрэв энэ нь татгалзаж, у ба х хоёрын статистик хамаарлын ач холбогдлын талаар дүгнэлт гаргана.

Хэрэв статистикийн хувьд ач холбогдолгүй гэж үзсэн регрессийн тэгшитгэлийн магадлалыг үгүйсгэхгүй.

Сэтгэгдэл. Хос шугаман регрессийн хувьд. Түүнчлэн, тиймээс. Иймд регрессийн ач холбогдлын талаарх таамаглал болон корреляцийн коэффициентийг шалгах нь шугаман регрессийн тэгшитгэлийн ач холбогдлын талаарх таамаглалыг шалгахтай тэнцүү юм.

Фишерийн тархалтыг зөвхөн бүх шугаман регрессийн коэффициентүүд тэгтэй тэнцүү гэсэн таамаглалыг шалгахаас гадна эдгээр коэффициентуудын зарим нь тэгтэй тэнцүү гэсэн таамаглалыг шалгахад ашиглаж болно. Энэ нь шугаман регрессийн загварыг боловсруулахад чухал ач холбогдолтой бөгөөд энэ нь хувьсагч эсвэл тэдгээрийн бүлгийг тайлбарлагч хувьсагчдын тооноос хасах, эсвэл эсрэгээр нь энэ тоонд оруулах үндэслэлийг үнэлэх боломжийг олгодог.

Жишээ нь, эхлээд олон шугаман регрессийг m тайлбарлагч хувьсагчтай n ажиглалтын хувьд тооцоолсон ба детерминацийн коэффициент нь тэнцүү, дараа нь сүүлийн k хувьсагчийг тайлбарлагч хувьсагчийн жагсаалтаас хасч, коэффициент болох тэгшитгэлийг оруулъя. тодорхойлох нь (, учир нь (нэмэлт хувьсагч бүр нь хамааралтай хувьсагчийн өөрчлөлтийн бага ч гэсэн хэсгийг тайлбарладаг).

Оруулсан хувьсагчтай бүх коэффициентүүдийн тэгтэй зэрэгцэх тухай таамаглалыг шалгахын тулд утгыг тооцоолно.

эрх чөлөөний зэрэгтэй Фишерийн тархалттай.

Фишерийн хуваарилалтын хүснэгтүүдийн дагуу өгөгдсөн ач холбогдлын түвшинд тэд олдог. Хэрэв тэгвэл тэг таамаглал няцаагдана. Энэ тохиолдолд бүх k хувьсагчийг тэгшитгэлээс хасах нь буруу юм.

Регрессийн тэгшитгэлд нэг буюу хэд хэдэн k шинэ тайлбарлагч хувьсагчийг оруулах үндэслэлтэй холбоотой ижил төстэй үндэслэлийг гаргаж болно.

Энэ тохиолдолд F-ийг тооцоолно - статистик

хуваарилалттай байх. Хэрэв энэ нь эгзэгтэй түвшнээс давсан бол шинэ хувьсагчдыг оруулах нь хамааралтай хувьсагчийн өмнө нь тайлбарлагдаагүй дисперсийн ихээхэн хэсгийг тайлбарладаг (жишээ нь, шинэ тайлбарлагч хувьсагчдыг оруулах үндэслэлтэй).

Тайлбар. 1. Шинэ хувьсагчдыг нэг нэгээр нь оруулах нь зүйтэй.

2. F - статистикийг тооцоолохын тулд тэгшитгэлд тайлбарлагч хувьсагчдыг оруулах талаар авч үзэхдээ чөлөөт байдлын зэрэгт тохируулсан детерминацийн коэффициентийг авч үзэх нь зүйтэй.

F - Фишерийн статистикийг мөн ажиглалтын бүлгүүдийн регрессийн тэгшитгэлийн давхцлын талаарх таамаглалыг шалгахад ашигладаг.

Тус тусад нь ажиглалт агуулсан 2 дээж байгаасай. Эдгээр дээж бүрийн хувьд зүйлийн регрессийн тэгшитгэлийг үнэлэв. Регрессийн шугамаас стандарт хазайлт (өөрөөр хэлбэл) тэдгээрийн хувьд тэнцүү байг, .

Тэг таамаглалыг шалгасан: эдгээр тэгшитгэлийн харгалзах бүх коэффициентүүд хоорондоо тэнцүү байна, өөрөөр хэлбэл. Эдгээр түүврийн регрессийн тэгшитгэл ижил байна.

Нэг төрлийн регрессийн тэгшитгэлийг бүх ажиглалтын хувьд нэг дор үнэлье, мөн RMS.

Дараа нь F-ийг тооцоолно - томъёоны дагуу статистик:

Энэ нь эрх чөлөөний зэрэгтэй Фишерийн тархалттай. F - хоёр дээжийн тэгшитгэл ижил байвал статистик нь тэгтэй ойролцоо байх болно, учир нь энэ тохиолдолд. Тэдгээр. Хэрэв тэг таамаглал хүлээн зөвшөөрөгдөнө.

Хэрэв тэг таамаглалыг үгүйсгэж, нэг регрессийн тэгшитгэлийг байгуулах боломжгүй болно.

Регрессийн тэгшитгэлийг байгуулж, түүний нарийвчлалыг детерминацийн коэффициент ашиглан үнэлсний дараа энэ нь хэвээр байна. нээлттэй асуултҮүний үр дүнд энэ нарийвчлалд хүрсэн бөгөөд үүний дагуу энэ тэгшитгэлд итгэж болох уу. Баримт нь регрессийн тэгшитгэлийг заасны дагуу бүтээгээгүй явдал юм хүн ам, энэ нь үл мэдэгдэх боловч түүний дээжээс. Нийт хүн амын оноо нь түүвэрт санамсаргүй байдлаар ордог тул магадлалын онолын дагуу бусад тохиолдлуудын дунд "өргөн" ерөнхий олонлогийн түүвэр "нарийн" болж хувирах боломжтой (Зураг 15). .

Цагаан будаа. арван тав. Боломжит хувилбарнийт хүн амын түүвэр дэх цохилтын оноо.

Энэ тохиолдолд:

a) түүвэр дээр бүтээгдсэн регрессийн тэгшитгэл нь нийт хүн амын регрессийн тэгшитгэлээс ихээхэн ялгаатай байж болох бөгөөд энэ нь таамаглалын алдаа гаргахад хүргэдэг;

б) тодорхойлох коэффициент болон бусад нарийвчлалын шинж чанарууд нь үндэслэлгүй өндөр болж, тэгшитгэлийн урьдчилан таамаглах чанарыг төөрөгдүүлэх болно.

Хязгаарлагдмал тохиолдолд үндсэн тэнхлэг нь хэвтээ тэнхлэгтэй параллель үүл болох (хувьсагчийн хооронд ямар ч холбоо байхгүй) санамсаргүй сонголтоор түүврийг авах үед хувилбарыг хасаагүй болно. гол тэнхлэг нь тэнхлэгт налуу байх болно. Тиймээс, түүврийн өгөгдөл дээр үндэслэн ерөнхий популяцийн дараагийн утгыг урьдчилан таамаглах оролдлого нь зөвхөн хамааралтай ба бие даасан хувьсагчдын хоорондын хамаарлын хүч, чиглэлийг үнэлэхэд алдаа гаргахаас гадна үр дүнг олох эрсдэлтэй байдаг. бодит байдал дээр байхгүй хувьсагчдын хоорондын хамаарал.

Нийт хүн амын бүх цэгүүдийн талаархи мэдээлэл байхгүй тохиолдолд эхний тохиолдолд алдааг бууруулах цорын ганц арга зам бол регрессийн тэгшитгэлийн коэффициентийг үнэлэхэд тэдгээрийн шударга байдал, үр ашгийг баталгаажуулах аргыг ашиглах явдал юм. Хоёрдахь тохиолдол гарах магадлалыг бие биенээсээ хамааралгүй хоёр хувьсагчтай нийт хүн амын нэг шинж чанар нь априори мэдэгдэж байгаа тул мэдэгдэхүйц бууруулж болно - энэ холболт байхгүй байна. Үүссэн регрессийн тэгшитгэлийн статистик ач холбогдлыг шалгах замаар энэхүү бууралтад хүрнэ.

Хамгийн түгээмэл хэрэглэгддэг баталгаажуулалтын сонголтуудын нэг нь дараах байдалтай байна. Үүссэн регрессийн тэгшитгэлийн хувьд -статистик - регрессийн тэгшитгэлийн нарийвчлалын шинж чанарыг тодорхойлдог бөгөөд энэ нь регрессийн тэгшитгэлээр тайлбарлагдаж буй хамааралтай хувьсагчийн дисперсийн тухайн хэсгийн тайлагдаагүй (үлдэгдэл) хэсэгт харьцуулсан харьцаа юм. зөрүү. Олон хувьсагчийн регрессийн үед статистикийг тодорхойлох тэгшитгэл нь:

Үүнд: - тайлбарласан дисперс - регрессийн тэгшитгэлээр тайлбарлагдах Y хамааралтай хувьсагчийн дисперсийн хэсэг;

Үлдэгдэл дисперс - регрессийн тэгшитгэлээр тайлбарлагдаагүй Y хамааралтай хувьсагчийн дисперсийн хэсэг, түүний оршихуй нь санамсаргүй бүрэлдэхүүн хэсгийн үйл ажиллагааны үр дагавар юм;

Түүвэр дэх онооны тоо;

Регрессийн тэгшитгэл дэх хувьсагчдын тоо.

Дээрх томъёоноос харахад дисперсүүд нь квадратуудын харгалзах нийлбэрийг чөлөөт байдлын зэрэгт хуваах коэффициент гэж тодорхойлогддог. Эрх чөлөөний зэрэглэлийн тоо гэдэг нь хүссэн түүврийн шинж чанарыг олж авахад хангалттай бөгөөд хүссэн шинж чанарыг тооцоолоход ашигласан бусад бүх хэмжигдэхүүнүүд мэдэгдэж байгаа тул чөлөөтэй өөрчлөгдөж болох хамааралтай хувьсагчийн утгын хамгийн бага шаардлагатай тоо юм. дээж.

Үлдэгдэл дисперсийг олж авахын тулд регрессийн тэгшитгэлийн коэффициентүүд шаардлагатай. Хос шугаман регрессийн хувьд хоёр коэффициент байдаг тул томьёоны дагуу (боловол) эрх чөлөөний зэрэглэлийн тоо . Энэ нь үлдэгдэл дисперсийг тодорхойлохын тулд регрессийн тэгшитгэлийн коэффициентийг мэдэхэд хангалттай бөгөөд зөвхөн түүврээс хамааралтай хувьсагчийн утгыг мэдэхэд хангалттай. Үлдсэн хоёр утгыг эдгээр өгөгдлөөс тооцоолж болох тул чөлөөтэй өөрчлөгдөх боломжгүй.

Тайлбарласан дисперсийг тооцоолохын тулд хамааралтай хувьсагчийн утгыг огт шаарддаггүй, учир нь бие даасан хувьсагчийн регрессийн коэффициент ба бие даасан хувьсагчийн дисперсийг мэдэх замаар тооцоолж болно. Үүнийг харахын тулд өмнө нь хэлсэн хэллэгийг эргэн санахад хангалттай ![]() . Иймд үлдэгдэл дисперсийн чөлөөт байдлын зэрэг нь регрессийн тэгшитгэл дэх бие даасан хувьсагчдын тоотой тэнцүү байна (хосолсон шугаман регрессийн хувьд).

. Иймд үлдэгдэл дисперсийн чөлөөт байдлын зэрэг нь регрессийн тэгшитгэл дэх бие даасан хувьсагчдын тоотой тэнцүү байна (хосолсон шугаман регрессийн хувьд).

Үүний үр дүнд хосолсон шугаман регрессийн тэгшитгэлийн шалгуурыг дараах томъёогоор тодорхойлно.

.

.

Магадлалын онолын хувьд хамааралтай болон бие даасан хувьсагчийн хооронд ямар ч холбоогүй ерөнхий популяциас авсан түүврийн регрессийн тэгшитгэлийн -шалгуур нь Фишерийн тархалттай болох нь нотлогдсон бөгөөд энэ нь нэлээд сайн судлагдсан байдаг. Үүнээс үүдэн -шалгуурын аль ч утгын хувьд түүний тохиолдох магадлалыг тооцох ба эсрэгээр нь -шалгуурын өгөгдсөн магадлалаар давж болохгүй утгыг тодорхойлох боломжтой.

Регрессийн тэгшитгэлийн ач холбогдлын статистик туршилтыг хийхийн тулд хувьсагчдын хооронд хамаарал байхгүй гэсэн тэг таамаглал дэвшүүлж (хувьсагчийн бүх коэффициентүүд 0-тэй тэнцүү) ач холбогдлын түвшинг сонгоно.

Ач холбогдолын түвшин нь туршилтын үр дүнд зөв тэг таамаглалыг үгүйсгэх I төрлийн алдаа гаргах зөвшөөрөгдөх магадлал юм. Энэ тохиолдолд I төрлийн алдаа гаргана гэдэг нь түүврээс ерөнхий популяци дахь хувьсагчдын хооронд хамаарал байгааг олж мэдэхийг хэлнэ.

Ач холбогдолын түвшинг ихэвчлэн 5% эсвэл 1% гэж авдаг. Ач холбогдлын түвшин өндөр байх тусам (бага байх тусмаа) тестийн найдвартай байдлын түвшин өндөр байх тусам , i.e. Үнэн хэрэгтээ хамааралгүй хувьсагчдын тоонд хамаарал байгаа түүвэрлэлтийн алдаанаас зайлсхийх боломж илүү их байх болно. Гэхдээ ач холбогдлын түвшин нэмэгдэх тусам хоёр дахь төрлийн алдаа гаргах эрсдэл нэмэгддэг - зөв тэг таамаглалыг үгүйсгэх, өөрөөр хэлбэл. нийт хүн амын дундах хувьсагчдын бодит хамаарлыг түүвэрт анзаарахгүй байх. Тиймээс аль алдаа их байхаас хамаарна Сөрөг үр дагавар, нэг буюу өөр ач холбогдлын түвшинг сонгох.

Сонгосон ач холбогдлын түвшний хувьд Фишерийн тархалтын дагуу, хүснэгтийн утгаХувьсагчдын хоорондын хамааралгүйгээр ерөнхий олонлогоос авсан чадалтай түүвэрт үүнээс давах магадлал нь ач холбогдлын түвшнээс хэтрэхгүй байна. шалгуур үзүүлэлтийн бодит утгатай харьцуулсан регрессийн тэгшитгэл.

Хэрэв нөхцөл хангагдсан бол хамааралгүй хувьсагчтай ерөнхий популяциас авсан түүвэр дэх -шалгуурын утгатай тэнцүү буюу түүнээс их утгатай хамаарлыг алдаатай илрүүлэх нь ач холбогдлын түвшнээс бага магадлалтайгаар илэрнэ. "Маш ховор тохиолдлуудтохиолдохгүй байна" гэсэн дүгнэлтэд бид түүврээр тогтоосон хувьсагчдын хоорондын хамаарал нь түүнийг олж авсан ерөнхий популяцид бас байдаг гэсэн дүгнэлтэд хүрсэн.

Хэрэв энэ нь гарч ирвэл регрессийн тэгшитгэл нь статистикийн хувьд ач холбогдолтой биш юм. Өөрөөр хэлбэл, түүвэрт бодит байдалд байхгүй хувьсагчдын хоорондын хамаарал үүссэн байх бодит магадлал бий. Статистикийн ач холбогдлын шинжилгээнд тэнцээгүй бол хугацаа нь дууссан эмтэй адилтган тооцдог.

Ти - ийм эм нь муудсан байх албагүй, гэхдээ чанарт нь итгэх итгэл байхгүй тул хэрэглэхгүй байхыг илүүд үздэг. Энэ дүрэм нь бүх алдаанаас хамгаалдаггүй, гэхдээ хамгийн бүдүүлэг алдаанаас зайлсхийх боломжийг олгодог бөгөөд энэ нь бас чухал юм.

Хүснэгт ашиглахад илүү тохиромжтой баталгаажуулалтын хоёрдахь хувилбар бол олж авсан шалгуур үзүүлэлтийн магадлалыг ач холбогдлын түвшинтэй харьцуулах явдал юм. Хэрэв энэ магадлал нь ач холбогдлын түвшнээс доогуур байвал тэгшитгэл нь статистикийн ач холбогдолтой, эс тэгвээс тийм биш юм.

Регрессийн тэгшитгэлийн статистик ач холбогдлыг шалгасны дараа олж авсан регрессийн коэффициентүүдийн статистикийн ач холбогдлыг шалгах нь ялангуяа олон хувьсагчийн хамаарлын хувьд ерөнхийдөө ашигтай байдаг. Шалгалтын үзэл баримтлал нь тэгшитгэлийг бүхэлд нь шалгахтай адил боловч шалгуур болгон Оюутны шалгуурыг ашигладаг бөгөөд үүнийг дараахь томъёогоор тодорхойлдог.

болон

болон

Үүнд: , - Коэффициентийн оюутны шалгуур үзүүлэлтүүд ба тус тус;

- регрессийн тэгшитгэлийн үлдэгдэл дисперс;

- регрессийн тэгшитгэлийн үлдэгдэл дисперс;

Түүвэр дэх онооны тоо;

Хос шугаман регрессийн хувьд түүвэр дэх хувьсагчдын тоо.

Оюутны шалгуурын олж авсан бодит утгыг хүснэгтийн утгатай харьцуулна ![]() Оюутны хуваарилалтаас авсан. Хэрэв энэ нь илэрвэл харгалзах коэффициент нь статистикийн хувьд ач холбогдолтой, эс тэгвээс тийм биш юм. Коэффициентийн статистик ач холбогдлыг шалгах хоёрдахь хувилбар бол Студентийн t-тест үүсэх магадлалыг тодорхойлж, ач холбогдлын түвшинтэй харьцуулах явдал юм.

Оюутны хуваарилалтаас авсан. Хэрэв энэ нь илэрвэл харгалзах коэффициент нь статистикийн хувьд ач холбогдолтой, эс тэгвээс тийм биш юм. Коэффициентийн статистик ач холбогдлыг шалгах хоёрдахь хувилбар бол Студентийн t-тест үүсэх магадлалыг тодорхойлж, ач холбогдлын түвшинтэй харьцуулах явдал юм.

Коэффициент нь статистикийн хувьд ач холбогдолгүй хувьсагчид популяцийн хамааралтай хувьсагчдад огт нөлөө үзүүлэхгүй байх магадлалтай. Тиймээс, түүврийн онооны тоог нэмэгдүүлэх шаардлагатай бол коэффициент нь статистикийн хувьд ач холбогдолтой болж, үүний зэрэгцээ түүний үнэ цэнэ сайжирч, эсвэл бие даасан хувьсагчийн хувьд илүү ойрхон байгаа бусад үзүүлэлтүүдийг олох боломжтой. хамааралтай хувьсагчтай холбоотой. Энэ тохиолдолд урьдчилан таамаглах нарийвчлал нь хоёр тохиолдолд нэмэгдэх болно.

Регрессийн тэгшитгэлийн коэффициентүүдийн ач холбогдлыг үнэлэх экспресс арга болгон ашиглаж болно. дараагийн дүрэм- хэрэв оюутны шалгуур нь 3-аас их байвал ийм коэффициент нь дүрмээр бол статистикийн хувьд чухал ач холбогдолтой болно. Ерөнхийдөө статистикийн ач холбогдолтой регрессийн тэгшитгэлийг олж авахын тулд нөхцөлийг хангасан байх шаардлагатай гэж үздэг.

Мэдэгдэж буй тодорхойгүй утгын олж авсан регрессийн тэгшитгэлийн дагуу урьдчилан таамаглах стандарт алдааг дараахь томъёогоор тооцоолно.

Тиймээс 68% -ийн итгэлийн түвшинтэй таамаглалыг дараах байдлаар илэрхийлж болно.

Өөр болсон тохиолдолд итгэлийн түвшин, дараа нь ач холбогдлын түвшний хувьд Оюутны шалгуурыг олох шаардлагатай бөгөөд найдвартай байдлын түвшинтэй таамаглалд итгэх итгэлийн интервал нь тэнцүү байх болно. ![]() .

.

Олон хэмжээст ба шугаман бус хамаарлыг урьдчилан таамаглах

Хэрэв таамагласан утга нь хэд хэдэн бие даасан хувьсагчаас хамаардаг бол энэ тохиолдолд хэлбэрийн олон хувьсагчтай регресс байна:

Үүнд: - таамагласан утгад хувьсагчдын нөлөөллийг тодорхойлсон регрессийн коэффициентүүд.

Регрессийн коэффициентийг тодорхойлох аргачлал нь хос шугаман регрессээс ялгаатай биш, ялангуяа хүснэгт ашиглах үед хос болон олон хувьсах шугаман регрессийн хувьд ижил функцийг ашигладаг. Энэ тохиолдолд бие даасан хувьсагчдын хооронд ямар ч хамаарал байхгүй байх нь зүйтэй юм. нэг хувьсагчийг өөрчлөх нь бусад хувьсагчийн утгад нөлөөлсөнгүй. Гэхдээ энэ шаардлага нь заавал байх албагүй бөгөөд хувьсагчдын хооронд функциональ функц байхгүй байх нь чухал юм. шугаман хамаарал. Хүлээн авсан регрессийн тэгшитгэл ба түүний бие даасан коэффициентүүдийн статистикийн ач холбогдлыг шалгах дээрх журам, урьдчилан таамаглах нарийвчлалын үнэлгээ нь хос шугаман регрессийн тохиолдолтой ижил хэвээр байна. Үүний зэрэгцээ хос регрессийн оронд олон хувьсагчтай регрессийг ашиглах нь ихэвчлэн хувьсагчийн зохих сонголттойгоор хамааралтай хувьсагчийн зан төлөвийг дүрслэх нарийвчлалыг мэдэгдэхүйц сайжруулах, улмаар урьдчилан таамаглах нарийвчлалыг нэмэгдүүлэх боломжийг олгодог.

Нэмж дурдахад олон хувьсагчийн шугаман регрессийн тэгшитгэл нь бие даасан хувьсагчдаас урьдчилан таамагласан утгын шугаман бус хамаарлыг тодорхойлох боломжийг олгодог. Цутгах журам шугаман бус тэгшитгэлруу шугаман хэлбэршугаманчлал гэж нэрлэдэг. Ялангуяа энэ хамаарлыг 1-ээс өөр зэрэгтэй олон гишүүнтээр тайлбарлавал нэгдүгээр зэрэглэлийн нэгдлээс ялгаатай хэмжигдэхүүнтэй хувьсагчдыг шинэ хувьсагчаар орлуулснаар шугаман бус бус олон хувьсагчийн шугаман регрессийн бодлогыг олж авна. Жишээлбэл, бие даасан хувьсагчийн нөлөөг хэлбэрийн параболоор дүрсэлсэн бол

![]()

дараа нь орлуулалт нь шугаман бус бодлогыг маягтын олон хэмжээст шугаман бодлого болгон хувиргах боломжийг олгодог

![]()

Урьдчилан таамагласан утга нь бие даасан хувьсагчийн үржвэрээс хамаардаг тул шугаман бус байдал үүсдэг шугаман бус бодлогыг хялбархан хөрвүүлж болно. Энэ нөлөөг тооцохын тулд энэ бүтээгдэхүүнтэй тэнцэх шинэ хувьсагчийг нэвтрүүлэх шаардлагатай.

Шугаман бус байдлыг илүү төвөгтэй хамаарлаар тодорхойлсон тохиолдолд координатын хувиргалтаас болж шугаман болгох боломжтой. Үүний тулд утгыг тооцоолно ![]() хувиргасан хувьсагчдын янз бүрийн хослол дахь анхны цэгүүдийн хамаарлын графикийг бүтээв. Хараат байдал нь шулуун шугамд хамгийн ойр байх хувирсан координат буюу хувирсан болон хувираагүй координатуудын нэгдэл нь хувьсагчийн өөрчлөлтийг харуулж байгаа бөгөөд энэ нь шугаман бус хамаарлыг шугаман хэлбэрт шилжүүлэхэд хүргэдэг. Жишээлбэл, хэлбэрийн шугаман бус хамаарал

хувиргасан хувьсагчдын янз бүрийн хослол дахь анхны цэгүүдийн хамаарлын графикийг бүтээв. Хараат байдал нь шулуун шугамд хамгийн ойр байх хувирсан координат буюу хувирсан болон хувираагүй координатуудын нэгдэл нь хувьсагчийн өөрчлөлтийг харуулж байгаа бөгөөд энэ нь шугаман бус хамаарлыг шугаман хэлбэрт шилжүүлэхэд хүргэдэг. Жишээлбэл, хэлбэрийн шугаман бус хамаарал

шугаман болж хувирдаг

Өөрчлөгдсөн тэгшитгэлийн үр дүнд бий болсон регрессийн коэффициентүүд нь тэгшитгэлгүй бөгөөд үр дүнтэй хэвээр байгаа боловч тэгшитгэл болон коэффициентүүдийг статистикийн ач холбогдлыг шалгах боломжгүй.

Аргын хэрэглээний хүчинтэй эсэхийг шалгах хамгийн бага квадратууд

Хамгийн бага квадратын аргыг ашиглах нь дараах нөхцлүүдийг (Гаус-Марковын нөхцөл) харгалзан регрессийн тэгшитгэлийн коэффициентүүдийн үр ашиг, шударга бус үнэлгээг баталгаажуулдаг.

3. үнэ цэнэ нь бие биенээсээ хамаардаггүй

4. утга нь бие даасан хувьсагчдаас хамаарахгүй

Эдгээр нөхцөл хангагдсан эсэхийг шалгах хамгийн хялбар арга бол үлдэгдлийг дараа нь бие даасан хувьсагч(ууд)-ын эсрэг зурах явдал юм. Хэрэв эдгээр график дээрх цэгүүд нь x тэнхлэгт тэгш хэмтэй байрлалтай коридорт байрладаг бөгөөд цэгүүдийн байршилд зүй тогтол байхгүй бол Гаус-Марковын нөхцөл хангагдсан бөгөөд регрессийн нарийвчлалыг сайжруулах боломж байхгүй болно. тэгшитгэл. Хэрэв тийм биш бол тэгшитгэлийн нарийвчлалыг мэдэгдэхүйц сайжруулах боломжтой бөгөөд үүний тулд тусгай ном зохиолд хандах шаардлагатай.

Регрессийн тэгшитгэлийн параметрүүдийн ач холбогдлын үнэлгээ

Шугаман регрессийн тэгшитгэлийн параметрүүдийн ач холбогдлыг Student's t-test ашиглан үнэлдэг.

хэрэв ттооцоолол. > т cr, тэгвэл үндсэн таамаглалыг хүлээн зөвшөөрнө ( Хо), регрессийн параметрүүдийн статистикийн ач холбогдлыг харуулсан;

хэрэв ттооцоолол.< т cr, дараа нь өөр таамаглалыг хүлээн зөвшөөрнө ( H1), регрессийн параметрүүдийн статистикийн ач холбогдолгүй байдлыг харуулж байна.

хаана м а , м бпараметрийн стандарт алдаанууд юм аболон б:

(2.19)

(2.19)

(2.20)

(2.20)

Шалгуурын эгзэгтэй (хүснэгт) утгыг Оюутны тархалтын статистик хүснэгт (Хавсралт Б) эсвэл хүснэгтийн дагуу олно. excel("Статистик" функцийн шидтэний хэсэг):

т cr = STEUDRASP( α=1-P; k=n-2), (2.21)

хаана k=n-2мөн эрх чөлөөний зэрэглэлийн тоог илэрхийлдэг .

Статистикийн ач холбогдлын тооцоог шугаман корреляцийн коэффициентэд мөн хэрэглэж болно

хаана м ркорреляцийн коэффициентийн утгыг тодорхойлох стандарт алдаа юм r yx

(2.23)

(2.23)

Практик болон даалгаврын сонголтуудыг доор харуулав лабораторийн ажилхоёрдугаар хэсгийн сэдвээр.

2-р хэсэгт өөрийгөө шалгах асуултууд

1. Эконометрик загварын үндсэн бүрэлдэхүүн хэсгүүд, тэдгээрийн мөн чанарыг тодорхойл.

2. Эконометрик судалгааны үе шатуудын үндсэн агуулга.

3. Шугаман регрессийн параметрүүдийг тодорхойлох аргуудын мөн чанар.

4. Регрессийн тэгшитгэлийн параметрүүдийг тодорхойлохдоо хамгийн бага квадратын аргыг хэрэглэх мөн чанар, онцлог.

5. Судалгаанд хамрагдсан хүчин зүйлсийн хамаарлын ойр байдлыг ямар үзүүлэлтээр үнэлдэг вэ?

6. Шугаман корреляцийн коэффициентийн мөн чанар.

7. Детерминацийн коэффициентийн мөн чанар.

8. Регрессийн загваруудын хүрэлцээг (статистикийн ач холбогдол) үнэлэх журмын мөн чанар, үндсэн шинж чанарууд.

9. Шугаман регрессийн загваруудын хүрэлцээг ойролцоолох коэффициентээр үнэлэх.

10. Фишерийн шалгуураар регрессийн загваруудын зохистой байдлыг үнэлэх аргын мөн чанар. Шалгуурын эмпирик ба чухал утгыг тодорхойлох.

11. Эконометрик судлалтай уялдуулан "дисперс анализ" гэсэн ойлголтын мөн чанар.

12. Шугаман регрессийн тэгшитгэлийн параметрийн ач холбогдлыг үнэлэх журмын мөн чанар, үндсэн шинж чанарууд.

13. Шугаман регрессийн тэгшитгэлийн параметрүүдийн ач холбогдлыг үнэлэхэд Оюутны тархалтыг хэрэглэх онцлог.

14. Судалгаанд хамрагдаж буй нийгэм, эдийн засгийн үзэгдлийн нэг утгыг урьдчилан таамаглах үүрэг юу вэ?

1. Корреляцийн талбар байгуулж, судлагдсан хүчин зүйлсийн харилцааны тэгшитгэлийн хэлбэрийн талаарх таамаглалыг томъёолох;

2. Хамгийн бага квадратын аргын үндсэн тэгшитгэлийг бичиж, шаардлагатай хувиргалтыг хийж, завсрын тооцооны хүснэгтийг эмхэтгэж, шугаман регрессийн тэгшитгэлийн параметрүүдийг тодорхойлох;

3. Электроникийн стандарт горим, функцийг ашиглан хийсэн тооцоолол зөв эсэхийг шалгах Excel хүснэгтүүд.

4. Үр дүнд дүн шинжилгээ хийж, дүгнэлт, зөвлөмж гаргах.

1. Шугаман корреляцийн коэффициентийн утгын тооцоо;

2. Дисперсийн шинжилгээний хүснэгтийг байгуулах;

3. Тодорхойлох коэффициентийн үнэлгээ;

4. Excel хүснэгтийн стандарт горим, функцийг ашиглан хийсэн тооцоолол зөв эсэхийг шалгах.

5. Үр дүнд дүн шинжилгээ хийж, дүгнэлт, зөвлөмж гаргах.

4. Зарцуулах нийт оноосонгосон регрессийн тэгшитгэлийн хүрэлцээ;

1. Ойролцоо коэффициентийн утгуудаар тэгшитгэлийн зохистой байдлыг үнэлэх;

2. Тодорхойлолтын коэффициентийн утгуудаар тэгшитгэлийн хүрэлцээг үнэлэх;

3. Фишерийн шалгуураар тэгшитгэлийн хангалттай байдлын үнэлгээ;

4. Регрессийн тэгшитгэлийн параметрүүдийн хүрэлцээний ерөнхий үнэлгээг хийх;

5. Excel-ийн хүснэгтийн стандарт горим, функцийг ашиглан хийсэн тооцоолол зөв эсэхийг шалгах.

6. Үр дүнд дүн шинжилгээ хийж, дүгнэлт, зөвлөмж гаргах.

1. Excel Spreadsheet Function Wizard-ийн стандарт процедурыг ашиглах ("Математик" ба "Статистик" хэсгээс);

2. Мэдээлэл бэлтгэх, "LINEST" функцийг ашиглах онцлог;

3. Өгөгдөл бэлтгэх, "ТАААМЖЛАХ" функцийг ашиглах онцлог.

1. Excel хүснэгтийн өгөгдлийн шинжилгээний багцын стандарт горимуудыг ашиглах;

2. "РЕГРЕСС" журмын хэрэглээний өгөгдөл, онцлогийг бэлтгэх;

3. Хүснэгтийн өгөгдлийг тайлбарлах, нэгтгэх регрессийн шинжилгээ;

4. Дисперсийн шинжилгээний хүснэгтийн өгөгдлүүдийг тайлбарлах, нэгтгэх;

5. Регрессийн тэгшитгэлийн параметрүүдийн ач холбогдлыг үнэлэх хүснэгтийн өгөгдлийг тайлбарлах, нэгтгэх;

Аль нэг хувилбарын дагуу лабораторийн ажлыг гүйцэтгэхдээ дараахь тодорхой ажлуудыг хийх шаардлагатай.

1. Судалж буй хүчин зүйлсийн хамаарлын тэгшитгэлийн хэлбэрийг сонгох;

2. Регрессийн тэгшитгэлийн параметрүүдийг тодорхойлох;

3. Судалж буй хүчин зүйлсийн харилцааны нягт байдлыг үнэлэх;

4. Сонгосон регрессийн тэгшитгэлийн хүрэлцээг үнэлэх;

5. Регрессийн тэгшитгэлийн параметрүүдийн статистик ач холбогдлыг үнэлнэ.

6. Excel хүснэгтийн стандарт горим, функцуудыг ашиглан хийсэн тооцоолол зөв эсэхийг шалгах.

7. Үр дүнд дүн шинжилгээ хийж, дүгнэлт, зөвлөмж гаргах.

"Эконометрик судлалын хос шугаман регресс ба корреляци" сэдвээр практик болон лабораторийн ажилд зориулсан даалгавар.

| Сонголт 1 | Сонголт 2 | Сонголт 3 | Сонголт 4 | Сонголт 5 | |||||

| x | y | x | y | x | y | x | y | x | y |

| Сонголт 6 | Сонголт 7 | Сонголт 8 | Сонголт 9 | Сонголт 10 | |||||

| x | y | x | y | x | y | x | y | x | y |

Олон регрессийн тэгшитгэлийн ач холбогдлыг үнэлэх нь

Эмпирик регрессийн тэгшитгэлийг байгуулах нь эхний шатэконометрик шинжилгээ. Түүврийн үндсэн дээр бүтээгдсэн эхний регрессийн тэгшитгэл нь нэг буюу өөр шинж чанарын хувьд маш ховор тохиолддог. Тиймээс дараагийн хамгийн чухал ажилэконометрик шинжилгээ нь регрессийн тэгшитгэлийн чанарыг шалгах тест юм. Эконометрикийн хувьд ийм баталгаажуулалтын сайн тогтсон схемийг баталсан.

Тиймээс тооцоолсон регрессийн тэгшитгэлийн статистик чанарыг шалгах ажлыг дараахь чиглэлээр явуулна.

Регрессийн тэгшитгэлийн ач холбогдлыг шалгах;

Регрессийн тэгшитгэлийн коэффициентүүдийн статистикийн ач холбогдлыг шалгах;

Тэгшитгэлийг үнэлэхдээ хэрэгжих боломжтой гэж үзсэн өгөгдлийн шинж чанарыг шалгах (LSM урьдчилсан нөхцөлийг шалгах).

Олон регрессийн тэгшитгэл, хосолсон регрессийн ач холбогдлыг Фишерийн шалгуурыг ашиглан шалгана. Энэ тохиолдолд (хос регрессээс ялгаатай нь) тэг таамаглал дэвшүүлдэг H 0бүх регрессийн коэффициентүүд тэгтэй тэнцүү байна ( б 1=0, б 2=0, … , б м=0). Фишерийн шалгуурыг дараах томъёогоор тодорхойлно.

хаана Дбаримт - нэг зэрэглэлийн эрх чөлөөнд регрессээр тайлбарласан хүчин зүйлийн дисперс; Д os - нэг зэрэглэлийн эрх чөлөөний үлдэгдэл тархалт; R2- олон тооны тодорхойлох коэффициент; т Xрегрессийн тэгшитгэлд (хосолсон шугаман регрессийн т= 1); P -ажиглалтын тоо.

F-шалгуурын олж авсан утгыг хүснэгтийн утгатай харьцуулж, тодорхой түвшний ач холбогдлыг харгалзан үздэг. Хэрэв түүний бодит утга нь хүснэгтийн утгаас их байвал таамаглал болно ГэхдээРегрессийн тэгшитгэлийн ач холбогдолгүй байдлын талаархи мэдээллийг үгүйсгэж, түүний статистик ач холбогдлын талаархи өөр таамаглалыг хүлээн зөвшөөрөв.

Фишерийн шалгуурыг ашиглан зөвхөн регрессийн тэгшитгэлийг бүхэлд нь төдийгүй загварт хүчин зүйл бүрийг нэмж оруулахын ач холбогдлыг үнэлж болно. Үр дүнд нь мэдэгдэхүйц нөлөө үзүүлэхгүй хүчин зүйлээр загварыг ачаалахгүйн тулд ийм үнэлгээ хийх шаардлагатай. Түүнчлэн загвар нь хэд хэдэн хүчин зүйлээс бүрддэг тул түүнийг өөр дарааллаар оруулж болох ба хүчин зүйлсийн хооронд харилцан хамаарал байдаг тул тухайн загварт ижил хүчин зүйлийг оруулахын ач холбогдол нь хүчин зүйлийн дарааллаас хамаарч өөр өөр байж болно. үүнд нэвтрүүлсэн.

Загварт нэмэлт хүчин зүйл оруулахын ач холбогдлыг үнэлэхийн тулд бид тооцоолно тодорхой шалгуурФишер Fxi.Загварт нэмэлт хүчин зүйл оруулсны улмаас хүчин зүйлийн дисперсийн өсөлтийг бүхэлд нь регрессийн чөлөөт байдлын нэг зэрэгт ногдох үлдэгдэл дисперстэй харьцуулах үндсэн дээр хийгдсэн. Тиймээс тооцооны томъёо хувийн F шалгуурУчир нь хүчин зүйл байх болно дараагийн харах:

хаана R 2 yx 1 x 2… xi … xp -бүрэн багц бүхий загварт зориулсан олон тодорхойлох коэффициент Пхүчин зүйлүүд ; R 2 yx 1 x 2… x i -1 x i +1… xp- хүчин зүйл агуулаагүй загварын олон детерминацийн коэффициент x i;П- ажиглалтын тоо; т- хүчин зүйл дэх параметрийн тоо xрегрессийн тэгшитгэлд.

Фишерийн хэсэгчилсэн шалгуурын бодит утгыг 0.05 эсвэл 0.1-ийн ач холбогдлын түвшинд хүснэгтийн үзүүлэлттэй харьцуулж, эрх чөлөөний зэрэглэлийн харгалзах тоогоор харьцуулна. Хэрэв бодит үнэ цэнэ Fxiдавсан F хүснэгт, дараа нь нэмэлт оруулаххүчин зүйл a x iзагварт оруулах нь статистик үндэслэлтэй бөгөөд "цэвэр" регрессийн коэффициент б бихүчин зүйлтэй x iстатистик ач холбогдолтой. Хэрэв Fxiбага F хүснэгт, дараа нь загварт хүчин зүйлийг нэмэлт оруулах нь үр дүнгийн тайлбарласан өөрчлөлтийн эзлэх хувийг мэдэгдэхүйц нэмэгдүүлэхгүй. у,тиймээс түүнийг загварт оруулах нь утгагүй, регрессийн коэффициент үед өгөгдсөн хүчин зүйлЭнэ тохиолдолд статистикийн хувьд ач холбогдолгүй болно.

Фишерийн хэсэгчилсэн тест нь харгалзах хүчин зүйл бүрийг харгалзан үзвэл бүх регрессийн коэффициентүүдийн ач холбогдлыг шалгаж болно. x iнь олон регрессийн тэгшитгэлд хамгийн сүүлд ордог бөгөөд бусад бүх хүчин зүйлийг өмнө нь загварт оруулсан байдаг.

"Цэвэр" регрессийн коэффициентүүдийн ач холбогдлын үнэлгээ б бидээр Оюутны шалгуур tхувийн тооцоогүйгээр хийж болно Ф- шалгуур. Энэ тохиолдолд хосолсон регрессийн нэгэн адил томъёог хүчин зүйл бүрт хэрэглэнэ

t bi = b i / m bi ,

хаана б би- хүчин зүйлтэй "цэвэр" регрессийн коэффициент x i ; м би- регрессийн коэффициентийн стандарт алдаа б би .