Фірма як комерційна організація. Комерційна організація - що це простими словами

Повернутись назад на

З метою діяльності юридичні особи діляться на:

* комерційні;

* Некомерційні (ст. 50 ЦК).

Відмінності між ними:

* Основна мета комерційних організацій - отримання прибутку, тоді як некомерційні можуть займатися підприємницькою діяльністюлише остільки, оскільки це є досягненню цілей, заради яких вони створені, і відповідають їм;

* Прибуток комерційних організацій ділиться між ним учасниками, а прибуток некомерційних організацій йде на досягнення тих цілей, для виконання яких вони створені;

* комерційні організації мають загальну правоздатність, некомерційні - спеціальної;

* комерційні організації можуть створюватися тільки у формі господарських товариств та товариств, виробничих кооперативів, державних та муніципальних унітарних підприємств; а некомерційні - у формах, передбачених ЦК України та іншими законами.

Існує два класи юридичних осіб, які поділяються на вид діяльності. Це комерційні та некомерційні організації. Комерційна організація займається комерційною діяльністю, учасник ринку. Основна мета – отримання та максимізація прибутку. Після отримання прибутку розподіляється між учасниками організації. Некомерційна організація займається некомерційною діяльністю.

Одна з основних цілей такої організації не пов'язана з отриманням прибутку, а якщо прибуток є – він не розподіляється між учасниками організації. Обидва типи організацій можуть мати прибуток, але некомерційні організації використовують її для статутних цілей.

Кінцевою метою діяльності підприємства є максимізація прибутку.

Основні завдання чинного підприємства:

отримання доходу власником підприємства;

Завоювання ринку чи його частини;

Забезпечення стабільного розвитку підприємства;

Зростання ефективності підприємницької діяльності;

Підвищення продуктивність праці;

Забезпечення споживачів продукцією підприємства;

Підвищення якості продукції;

Забезпечення персоналу підприємства заробітною платою, нормальними умовами праці та можливістю професійного зростання;

створення робочих місць для населення;

Охорона навколишнього середовища: землі, повітряного та водного басейнів;

Недопущення збоїв у роботі підприємства (зриву постачання, випуску бракованої продукції, різкого скорочення обсягів та зниження рентабельності виробництва) тощо.

В умовах ринкової економіки в основі самостійної та відокремленої діяльності підприємства лежать такі принципи його організації: самоокупність, самоврядування та самофінансування.

Самоокупаемое підприємство – це підприємство, в такий спосіб організоване виробництво, що це витрати вироблені їм доведення сирого продукту товару окупаються у вартості цього товару над ринком, т. е. витрати виробництва нижче ціни, якою реалізується готовий продукт.

Самоврядування передбачає, що підприємство самостійно обирає продукт виробництва, набуває сировини, визначає структуру та технологію виробництва, тобто вирішує всі організаційні питання, пов'язані з діяльністю підприємства (що, як і в яких обсягах виробляти, де, кому, і за якою ціною продавати свою продукцію), самостійно розпоряджається отриманим прибутком, що залишився після сплати податків та інших обов'язкових платежів.

Самофінансування передбачає, що доходи, одержувані підприємством, не повинні повністю споживатися. Частина їх має у вигляді живих грошей використовуватись для вирішення фінансових питань підприємства. Тобто передбачається, що це підприємство непросто здійснює виробництво, а відтворення, причому як просте відтворення, а розширене виробництво, тобто. виробництво у збільшеному значенні.

![]()

Цивільним кодексом РФ передбачені такі можливі форми організації підприємницької діяльності:

господарські товариства

господарські товариства

виробничі кооперативи

державні та муніципальні унітарні підприємства

Господарське товариство – це комерційна організація, статутний капітал якої поділено на частки (вклади) її учасників (засновників), які несуть відповідальність за її зобов'язанням майном, що їм належить.

Господарське суспільство – це комерційна організація, статутний капітал якої поділено на частки (вклади) її учасників (засновників), які не несуть відповідальності за її зобов'язаннями належним їм майном та ризикують лише своїми частками (вкладами).

Виробничий кооператив (артіль) – це комерційна організація, яка об'єднує на добровільних засадах громадян на основі членства, особистої трудової та іншої участі та внесення майнових пайових внесків.

Державне (муніципальне) унітарне підприємство – це комерційна організація, створена державою (муніципальним органом управління) і наділена правом власності на закріплене його власником майно.

Три з наведених чотирьох форм підприємницької діяльності є ту чи іншу форму об'єднання окремих, індивідуальних, приватних капіталів.

Основні переваги об'єднання капіталів у порівнянні з індивідуальним підприємництвом полягають у наступному:

об'єднання капіталів дозволяє його швидко збільшувати, а отже, і швидко розширювати ту чи іншу комерційну діяльність;

розподіл відповідальності за безпеку та ефективне використання об'єднаного капіталу;

вивільнення часу у бізнесменів для особистого життя, освіти, відпочинку, лікування тощо;

об'єднання досвіду та знань власників капіталів, розширення можливостей для залучення висококваліфікованих фахівців у всіх сферах діяльності;

власники капіталів, що об'єднуються, несуть ризик тільки в межах своїх вкладів.

Виробничий кооператив

Виробничий кооператив як форма організації підприємницької діяльності економічно може відрізнятися від господарського товариства чи суспільства. Передбачається, що члени виробничого кооперативу беруть особисту трудову участь у його діяльності. Однак, з одного боку, те саме може мати місце і в невеликих господарських товариствах та товариствах, а з іншого – закон не виключає можливості членства у виробничому кооперативі юридичних осіб та інших, крім трудового, форм участі у його роботі.

Як юридична особа виробничий кооператив характеризується такими характеристиками:

Це об'єднання громадян, які організуються для того, щоб трудитися;

У основі об'єднання лежить членство у кооперативі;

Члени кооперативу беруть участь у діяльності кооперативу особистою працею;

Потрібна як особисте трудове, а й майнову участь у діяльності кооперативу;

Членство у кооперативі на основі лише пайового внеску без особистої трудової участі в принципі допускається, але у певних розмірах – не більше 25 відсотків від суми пайових внесків. Допускається існування таких членів кооперативу, які своєю працею не беруть участь у діяльності кооперативу. Але їх має бути не більше ніж 25 відсотків;

Членом кооперативу, який вносить лише пай, може бути юридична особа;

Члени виробничого кооперативу несуть субсидіарну відповідальність (субсидіарна відповідальність має на увазі, що в тому випадку, якщо майна кооперативу недостатньо для покриття зобов'язань, то частина боргу, що залишилася, відшкодовується пайовиками) за зобов'язаннями цієї юридичної особи в розмірі, встановленому статутом кооперативу;

Фірмове найменування цієї юридичної особи має містити власне назву цього кооперативу та слова «виробничий кооператив» або «артіль» (це синоніми);

Як установчий документ тут виступає статут, прийнятий на загальних зборах членів кооперативу;

Число членів кооперативу має бути не менше 5. Максимальна кількість не обмежена;

Майнову основу діяльності кооперативу утворюють пайові внески членів кооперативу.

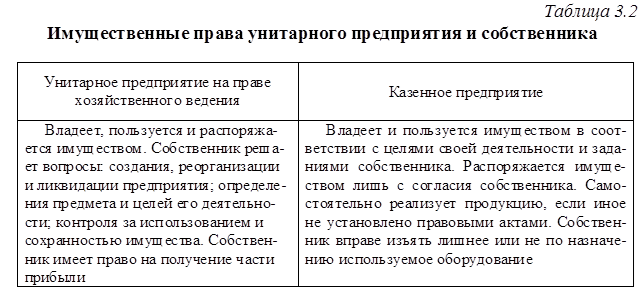

Унітарне підприємство

Основна відмінність господарського товариства та суспільства від унітарного підприємства полягає в тому, що, по-перше, майно, яке вони мають, належить їм на праві власності, а по-друге – на праві господарського володіння або оперативного управління. На практиці між зазначеними формами комерційних організацій зазвичай є й друга відмінність, яка полягає в тому, що в унітарних підприємств завжди лише один власник (держава або муніципальний орган управління), а у господарських організацій таких власників зазвичай кілька (хоча закон і допускає можливість наявності у них теж лише одного власника).

Унітарне підприємство може ґрунтуватися лише на державній чи муніципальній власності.

Унітарне підприємство має такі ознаки:

1. На відміну від господарських товариств, товариств та виробничих кооперативів саме підприємство не має права власності на майно. Власником цього майна продовжує бути засновник цього підприємства. За самим унітарним підприємством це майно закріплюється або на праві господарського відання, або на праві оперативного управління, так званому обмеженому речовому праві;

2. Майно унітарного підприємства не розподіляється між працівниками цього підприємства, що є неподільним, і власник унітарного підприємства може бути лише один;

3. Орган управління унітарного підприємства – одноосібний. Це зазвичай директор чи генеральний директор, який призначається власником майна цього унітарного підприємства. Колегіальні форми управління не допускаються;

4. Як власник унітарного підприємства може бути:

Російська Федерація як суб'єкт цивільного права,

суб'єкти Російської Федерації,

муніципальні освіти.

Господарське товариство

Господарське товариство відрізняється від господарського товариства за формою відповідальності їх членів, або розмірами ризику, що вони несуть, беручи участь у тій чи іншій господарській організації. Ця відповідальність може бути повною, тобто включати відповідальність усім майном учасника комерційної організації, незалежно від розміру його внеску до її статутного капіталу, або часткової, обмеженої, тобто обмежуватися розміром його частки (вкладу) до статутного капіталу цієї організації.

Господарське товариство ґрунтується на вкладі у статутний капітал та повній майновій відповідальності його членів. Господарське суспільство ґрунтується на вкладі у статутний капітал, але відповідальність його членів обмежена лише розмірами самого вкладу.

Господарське товариство може існувати у двох різновидах: повне товариство та товариство на вірі.

Повне товариство –це господарське товариство, у якому його учасники, звані «повні товариші», відповідають за його зобов'язанням належним їм майном.

Товариство на вірі- це господарське товариство, в якому не всі його учасники відповідають за його зобов'язаннями майном, що належить їм, а є один або кілька учасників, які не беруть участі в підприємницькій діяльності товариства, а тому несуть ризик збитків тільки в межах внесених ними вкладів.

Будь-яка особа може бути учасником одного повного товариства або бути повним товаришем тільки в одному товаристві на вірі.

Учасник повного товариства не може бути одночасно повним товаришем у товаристві на вірі та навпаки.

Організація будь-якого товариства ґрунтується на особистих довірчих відносинах його учасників. Без довіри товариство неможливе, оскільки ризик його учасників нічим необмежений (крім як розмірами їхнього особистого майна).

Господарське суспільство може існувати у таких видах:

товариство з обмеженою відповідальністю;

товариство із додатковою відповідальністю;

акціонерне товариство.

Учасники комерційних організацій мають право брати участь в управлінні ними, отримувати інформацію про їхню діяльність, брати участь у розподілі отриманого прибутку, отримувати пропорційну своєму вкладу частину майна, що залишається після ліквідації організації, мати інші права згідно із законом та відповідно до статутних документів.

Класифікація комерційних організацій наведено на рис. 3.

Мал. 3. Класифікація комерційних організацій

Організація (підприємство, фірма, концерн) – самостійний господарський суб'єкт, який виробляє продукцію, виконує роботи та надає послуги з метою задоволення суспільних потреб та отримання прибутку. Як юридична особа вона відповідає певним ознакам, встановленим законодавством Російської Федерації: відповідає за прийняті зобов'язання, може отримувати банківські кредити, укладати договори на постачання необхідних матеріалів та реалізацію продукції.Мета комерційної організації – отримання прибутку.

Для досягнення поставленої мети організації повинні:

– випускати конкурентоспроможну продукцію, систематично її оновлювати відповідно до попиту та наявних виробничих можливостей;

– раціонально використовувати виробничі ресурси, знижувати собівартість та підвищувати якість продукції;

– розробляти стратегію і тактику поведінки організації та коригувати їх відповідно до умов ринку, що змінюються;

– забезпечувати умови для зростання кваліфікації та заробітної плати персоналу, створювати сприятливий соціально-психологічний клімат у трудовому колективі;

– проводити гнучку цінову політикуна ринку та здійснювати інші функції.

Завдання організації визначаються інтересами власника, розмірами капіталу, ситуацією всередині організації, довкіллям.

У Цивільному кодексі РФ класифікація організацій як юридичних заснована на трьох основних критеріях:

– праві засновників щодо юридичних чи майна;

- Цілі економічної діяльності юридичних осіб;

- Організаційно-правової формі юридичних осіб.

Залежно від того, які права зберігають за собою засновники (учасники) щодо юридичних осіб або їхнього майна, юридичні особи можуть бути поділені на три групи:

1) юридичних осіб, щодо яких їх учасники мають обов'язкові права. До них належать: господарські товариства та товариства, виробничі та споживчі кооперативи;

2) юридичні особи, на майно яких їхні засновники мають право власності чи інше речове право. До них належать державні та муніципальні унітарні підприємства, зокрема дочірні, і навіть фінансовані власником установи;

3) юридичні особи, щодо яких їх засновники (учасники) не мають майнових прав: громадські та релігійні організації (об'єднання), благодійні та інші фонди, об'єднання юридичних осіб (асоціації та спілки).

Наведена вище класифікація юридичних має велике практичне значення, особливо у частині виділення першої групи юридичних, щодо яких їх учасники та засновники мають лише зобов'язальні права.

За організаційно-правовою формою юридичні особи, які є комерційними організаціями, відповідно до ЦК України класифіковані так:

- господарські товариства;

- Повне товариство, товариство на вірі (командитні товариства);

– господарські товариства – товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, акціонерні товариства (відкритого та закритого типів);

- Унітарні підприємства - засновані на праві господарського відання, засновані на праві оперативного управління;

- Виробничі кооперативи (артілі).

Господарські товариства є об'єднанням осіб, можуть створюватися у вигляді повних товариств і товариств на вірі (командитних).

Повне товариство – це об'єднання двох або більше осіб для здійснення підприємницької діяльності з метою отримання прибутку, учасники якого особисто беруть участь у справах товариства та кожен несе відповідальність за зобов'язаннями товариства не лише вкладеним капіталом, а й усім своїм майном. Збитки та прибутку розподіляються пропорційно частці кожного з учасників у спільному майні товариства. Установчий договір повного товариства містить такі становища: імена учасників, фірмову назву, місцезнаходження, предмет діяльності, внесок кожного учасника, характер розподілу прибутку, терміни функціонування.

Відповідно до законодавства заборонено продаж одним із учасників своєї частки новій особі без згоди інших членів повного товариства.

Форма повного товариства великого поширення немає і застосовна лише дрібних і середніх організацій.

Товариство на вірі (коммандитне) – це об'єднання двох і більше осіб для підприємницької діяльності, в якому учасники (повні товариші) несуть відповідальність у справах товариства як своїм вкладом, так і всім своїм майном, а інші (коммандитисти, або члени-вкладники) відповідають лише своїм внеском.

Командитисти, на відміну повних товаришів, не беруть участі у підприємницької діяльності і що неспроможні проводити рішення повних товаришів. Товариство на вірі діє виходячи з установчого договору.

Господарські товариства є об'єднанням капіталів, що передбачає складання капіталів, але не діяльності вкладників: керівництво та оперативне управління організаціями здійснюється спеціально створеними органами. Відповідальність за зобов'язаннями несе сама організація, учасників звільнено від ризику, що виникає внаслідок господарської діяльності.

Існують такі різновиди господарських товариств: акціонерні товариства, товариства з обмеженою та додатковою відповідальністю.

Акціонерне товариство (АТ) утворюється за рахунок випуску та розміщення акцій, учасники (акціонери) несуть відповідальність, обмежену сумою, яка була сплачена за придбання акцій. АТ зобов'язане публікувати звіти про свою діяльність після закінчення кожного фінансового року. Ця форма організації є у час найпоширенішою.

АТ утворюється на основі статуту, який розробляється та затверджується засновниками товариства. Статут визначає максимальну суму, яку можуть бути випущені акції (вона називається статутним капіталом), та його номінальну вартість.

Статутний капітал АТ утворюється двома способами:

– через публічну передплату на акції (відкрите акціонерне товариство – ВАТ);

- Через розподіл акцій серед засновників (закрите акціонерне товариство - ЗАТ).

Акція – це цінний папір, що засвідчує участь у АТ і дозволяє отримувати частку прибутку товариства. Акції можуть бути різних видів: іменні та на пред'явника; прості та привілейовані і т.д.

Органи управління АТ можуть мати дво- та триланкову структуру. Перша складається з правління та загальних зборів акціонерів, друга включає також наглядову раду. Загальні збори акціонерів дають змогу реалізувати право управління членів АТ. Збори мають право вирішувати такі питання, як визначення генеральної лінії розвитку суспільства, зміна статуту, створення філій та дочірніх організацій, затвердження результатів діяльності, обрання правління та ін.

Правління (рада директорів) здійснює поточне керівництво діяльністю товариства, вирішує всі питання, які не входять до компетенції загальних зборів. У компетенції правління знаходяться найважливіші управлінські питання: укладання угод, бухгалтерський облік, управління організацією, фінансування та кредитування тощо.

Наглядова рада – це орган, який контролює діяльність правління. Член наглядової ради може бути одночасно членом правління. Статут OA може передбачати певні види угод, для здійснення яких необхідно отримати згоду наглядової ради.

Товариство з обмеженою відповідальністю (ТОВ) – це форма організації, учасники якої вносять певний пайовий внесок у статутний капітал та несуть обмежену відповідальність у межах своїх вкладів. Паї поширюються між засновниками без проведення публічної підписки та мають бути іменними. Розмір часток визначається установчими документами. Члену ТОВ видається письмове свідоцтво, яке є цінним папером і може бути продано іншій особі без дозволу товариства.

ТОВ має такі характерні особливості, що відрізняють його від інших форм та видів господарських товариств:

1) організації у формі ТОВ здебільшого дрібні та середні, більш мобільні та гнучкі порівняно з АТ;

2) пайові свідоцтва є цінними паперами, відповідно не звертаються над ринком;

3) структура ТОВ є найпростіший, управління справами, укладання угод здійснюють один чи кілька розпорядників;

4) кількість учасників може бути обмежена у законодавчому порядку;

5) ТОВ на повинен публікувати свій статут, дані про баланс та інших.;

6) ТОВ діє виходячи з установчого договору та статуту.

Товариство з додатковою відповідальністю (ТДВ) – це різновид господарських товариств. Особливість ТДВ у тому, що при нестачі майна товариства для задоволення потреб кредиторів учасники ТДВ можуть бути притягнуті до майнової відповідальності за боргами товариства їхнім особистим майном у солідарному порядку. Однак розмір цієї відповідальності обмежений: він стосується не всього майна, як у повному товаристві, а лише його частини – однакового для всіх кратного розміру до суми внесених вкладів (три-, п'ятикратний тощо).

Виробничий кооператив (артіль) – це об'єднання громадян спільної виробничої чи господарську діяльність. У виробничому кооперативі можлива участь юридичних. Число членів не повинно бути менше п'яти. Члени виробничого кооперативу несуть за зобов'язаннями кооперативу субсидіарну відповідальність у розмірі та в порядку, передбачених законом про виробничий кооператив та статут.

Майно, що перебуває у власності кооперативу, ділиться на паї його членів відповідно до статуту. Кооператив немає права випускати акції. Прибуток кооперативу розподіляється між його членами відповідно до трудової участі. Вищий орган управління – загальні збори членів кооперативу.

Унітарне підприємство – це комерційна організація, не наділена правом власності на закріплене її майно. Майно унітарного підприємства є неподільним, не може бути розподілене за вкладами.

Статут унітарного підприємства містить відомості про предмет та цілі діяльності, розміри статутного фонду, порядок та джерела його формування. У формі унітарних підприємств можуть бути створені лише державні та муніципальні підприємства.

Майно належить унітарному підприємству на правах господарського відання чи оперативного управління.

Організація, заснована на праві оперативного управління (федеральне казенне підприємство), створюється за рішенням Уряду РФ з урахуванням майна, що у федеральної власності.

Організація комерційної діяльності

Що таке комерція? Вміння перепродати дорожче? Певною мірою так, але не тільки це. Поняття "комерція" значно ширше, глибше за змістом та вмінням її здійснювати.Комерція - вид торговельного підприємництва чи бізнесу, але бізнесу благородного, того бізнесу, що є "основною будь-якою по-справжньому цивілізованою ринковою економікою.

Комерція - слово латинського походження (від латів. Cornmercium - торгівля). Однак треба мати на увазі, що термін "торгівля" має подвійне значення: в одному випадку він означає самостійну галузь народного господарства (торгівлю), в іншому - торгові процеси, спрямовані на здійснення актів купівлі-продажу товарів. Комерційна діяльність пов'язана з другим поняттям торгівлі - торговими процесами щодо здійснення актів купівлі-продажу з одержання прибутку.

Тлумачний словникживої великоросійської В. І. Даля визначає комерцію як " торгівля, торгівля, торгові обороти, купецькі промисли " . Інакше висловлюючись, ці поняття передбачають здійснення актів купівлі-продажу з наміром купити дешевше, а продати дорожче. У широкому значенні під комерцією часто розуміють будь-яку діяльність, спрямовану отримання прибутку.

Проте таке широке тлумачення комерційної діяльності не узгоджується з раніше викладеним підходом до комерції як торгових процесів здійснення актів купівлі-продажу товарів.

Комерційна діяльність - вужче поняття, ніж підприємництво. Підприємництво - це організація економічної виробничої та іншої діяльності, яка приносить підприємцю дохід. Підприємництво може означати організацію промислового підприємства, сільської ферми, торговельного підприємства, підприємства обслуговування, банку, адвокатської контори, видавництва, дослідницької установи, кооперативу і т. д. З усіх цих видів підприємницької діяльності тільки торговельна справа є в чистому вигляді комерційної діяльністю. Таким чином, комерцію слід розглядати як одну із форм видів підприємницької діяльності. У той же час і в деяких видах підприємницької діяльності можуть здійснюватися операції з купівлі-продажу товарів, сировини, заготовленої продукції, напівфабрикатів тощо, тобто елементи комерційної діяльності можуть здійснюватися у всіх видах підприємництва, але не є їм визначальними, головними.

Отже, комерційна робота у торгівлі є широку сферу оперативно-організаційної діяльності торгових організацій і підприємств, спрямованої на здійснення процесів купівлі-продажу товарів для задоволення попиту населення і отримання прибутку.

Акт купівлі-продажу товарів базується на основній формулі товарного обігу – зміні форми вартості:

Д - Т та Г - Д ".

З цього випливає, що комерційна робота у торгівлі - поняття ширше, ніж проста купівля-продаж товару, т. е. щоб акт купівлі-продажу, відбувся, торговому підприємцю необхідно здійснити деякі оперативно-організаційні та господарські операції, зокрема вивчення попиту населення та ринку збуту товарів, перебування постачальників та покупців товарів, налагодження з ними раціональних господарських зв'язків, транспортування товарів, рекламно-інформаційну роботу зі збуту товарів, організацію торговельного обслуговування тощо.

Проста перепродаж товарів з метою отримання прибутку, або інакше "роблення" грошей з нічого, є по суті спекулятивною угодою, яка не є корисною комерційної діяльності (шляхетного бізнесу). Нові умови господарювання, розвиток та поглиблення товарно-грошових відносин, повного госпрозрахунку та самофінансування сприяли появі нового типу організації комерційних відносин між постачальниками та покупцями товарів, відкрили широкий простір комерційній ініціативі, самостійності та підприємливості торгових працівників. Без цих якостей у сучасних умовах не можна успішно здійснювати комерційну роботу. Існували раніше адміністративно-командні методи управління призводили до того, що комерційна робота у торгівлі підмінялася переважно розподільчими функціями. Згори спускалися численні планові завдання. Також розподілялися фонди. Від працівників нижчестоящих торгових ланок вимагалося лише неухильне виконання те, що було вирішено зверху.

При організації комерційної діяльності в сучасних умовах необхідно виходити з повної рівноправності торгових партнерів з постачання товарів, господарської самостійності постачальників і покупців, суворої матеріальної та фінансової відповідальності сторін за виконання прийнятих зобов'язань.

При переході підприємств на повний господарський розрахунок, самофінансування та самоврядування, з розвитком підприємництва та ринкових відносиндокорінно змінюються принципи та методи формування товарних ресурсів. В основі їх лежить перехід від централізованого їх розподілу до вільного продажу на біржах та ярмарках, розвиток прямих господарських зв'язків із виробниками товарів, підвищення ролі договорів постачання. Нові принципи формування товарних ресурсів кардинально змінюють характер, зміст та оцінку роботи комерційного апарату. Якщо в умовах централізованого адміністративного управління комерційні переваги торгового працівника оцінювалися в першу чергу за його здатністю "вибивати товарні фонди", то при ринковій економіці якість комерційної роботи залежить насамперед від уміння активно вишукувати товари, що реалізуються в порядку вільного продажу, сприяти своєю діяльністю розвитку в промислових, сільськогосподарських підприємств, кооперативів, осіб, котрі займаються індивідуальної трудової діяльністю, матеріальних стимулів, інтересу до виготовлення необхідних населення товарів.

За умови існування товарного дефіциту на перший план у кооперативній торгівлі споживчої кооперації висувається завдання самозабезпечення кооперативних торгових організацій та підприємств товарними ресурсами. Важлива роль цій справі відводиться товар-ним ресурсам споживчої кооперації, формованим з допомогою заготівель, переробки сільськогосподарських товарів хороших і сировини, власного виробництва товарів. Комерційні працівники споживчої кооперації повинні активізувати роботу щодо збільшення товарних ресурсів споживчої кооперації з огляду на природно-географічні, виробничі та економічні умови окремих регіонів.

Актуальним завданням комерційного апарату кооперативної торгівлі є залучення в обіг всіх надлишків продукції підсобних господарств, орендарів, сільських кооперативів, колгоспів та радгоспів, а також у населення, яке займається індивідуально-трудовою діяльністю.

У зв'язку з цим необхідно розширювати сферу договірних відносин з "постачальниками та виробниками товарів, підвищувати ефективність та дієвість договорів поставки. Договори поставки повинні активно впливати на виробництво для усілякого збільшення випуску товарів народного споживаннявиготовлення їх з дешевої або альтернативної сировини, формувати оптимальний асортимент товарів для роздрібної торгової мережі.

Важливими завданнями комерційної служби в кооперативній торгівлі є вивчення та прогнозування ємності регіональних та товарних ринків, розвиток та вдосконалення рекламно-інформаційної діяльності, координація закупівельної роботи серед постачальників та споживачів. І тому необхідно широко використовувати прогресивний досвід зарубіжного маркетингу, що дозволяє успішно організувати комерційну діяльність підприємств за умов ринку.

На сучасному етапі комерційна робота кооперативних організацій та підприємств має сприяти розширенню сфери зовнішньоекономічної діяльності з використанням різних форм економіко-фінансових зв'язків (бартер, кліринг, розрахунки у вільно конвертованій валюті та ін.). Для виконання цих завдань Комерційним працівникам необхідно добре знати свій економічний район та його природні багатства, реально оцінювати стан промисловості, сільського господарства, виробничі можливості та асортимент виробів, що виробляються на промислових підприємствах.

Для вивчення постачальників та їх можливостей працівники комерційних служб повинні брати участь у роботі товарних бірж, оптових ярмарків, виставок-продажів та виставок-переглядів зразків кращих та нових виробів, стежити за рекламними оголошеннями по радіо та телебаченню, в газетах та журналах, бюлетенях попиту та пропозицій, біржовими повідомленнями, за проспектами, каталогами тощо. Доцільно відвідувати виробничі підприємства (постачальників) для ознайомлення з їх виробничими можливостями, обсягом та якістю продукції, що випускається, брати участь у нарадах з працівниками промисловості. Успішно здійснювати комерційну діяльність у складних та різноманітних умовах ринкових відносин зможуть лише добре підготовлені висококваліфіковані кадри комерційних працівників кооперативної торгівлі, які пройшли глибоку підготовку чи підвищення кваліфікації у сфері сучасного маркетингу, менеджменту, організації та технології комерційної роботи. На чолі торгових підприємств споживчої кооперації, торгових відділів, комерційних служб мають стояти кваліфіковані фахівці: товарознавці-комерсанти, економісти-менеджери, фінансисти, які добре знають комерційну роботу. На оптових базах, у торгових організаціях і підприємствах слід створювати комерційні служби чи відділи, очолювані першими заступниками директорів підприємств чи, як називається, комерційними директорами.

До складу комерційних служб включаються торгові чи товарні відділи, відділи вивчення попиту чи кон'юнктури торгівлі комерційні павільйони оптових баз, зали товарних зразків та інші торгові підрозділи підприємств (організацій). Підвищення рівня комерційної роботи потребує постійного вдосконалення її технологій, особливо використання нової техніки управління, АСУ, автоматизованих робочих місць (АРМ) комерційних працівників, комп'ютеризації управління комерційними процесами.

Дуже актуальне завдання комп'ютеризації процесів управління комерційної роботи з оптових закупівель та оптового продажу товарів.

Постійний облік та контроль оптових закупівель товарів, що характеризуються великою кількістю постачальників, десятками тисяч найменувань товарів складного асортименту, можливий лише за допомогою ЕОМ. Ручна, карткова форма обліку поставок, що здійснюється товарознавцями, трудомістка і не забезпечує швидкого та точного їх обліку по всій сукупності різновидів асортименту від великої кількості постачальників та приватних термінів надходження. Така система обліку виконання договорів у груповому асортименті, як правило, по кварталах не забезпечує вжиття оперативних заходів впливу на постачальників, що допускають порушення зобов'язань щодо постачання товарів у розгорнутому асортименті, призводить до зривів поставок та перебоїв у надходженні товарів. Для цього необхідна організація у товарних відділах, залах товарних зразків, комерційних павільйонах автоматизованих робочих місць (АРМ) для оперативної обробки комерційної інформації та управління комерційними процесами. Це забезпечує автоматизацію обліку поставки та реалізації товарів за внутрішньогруповим асортиментом, звільняє товарознавців від рутинної, ручної роботипо веденню картотеки обліку та руху товарів, що вивільняє час для реальної комерційної роботи з постачальниками та покупцями, підвищує продуктивність праці комерційного апарату.

Форми комерційних організацій

Залежно від організаційно-правової форми комерційні організації поділяються такі виды:Повні товариства - організації, що мають складковий капітал, поділений на частки, що являють собою договірні об'єднання підприємців, що несуть відповідальність за зобов'язаннями товариства належним їм майном, які передбачають їхню особисту участь у справах товариства;

товариства на вірі (або командитні товариства) - товариства, що складаються з двох категорій учасників: повних товаришів, що солідарно несуть повну відповідальність за зобов'язаннями товариства, та вкладників (командитистів), які несуть лише ризик збитків, пов'язаних з діяльністю товариства в межах сум внесених ними вкладів та що не беруть участь у здійсненні підприємницької діяльності товариства;

товариства з обмеженою відповідальністю - організації, що мають статутний капітал, поділений на частки, що є об'єднання капіталів і не передбачають особистої участі членів товариства у його справах. Учасники товариства не відповідають за його зобов'язаннями;

товариства з додатковою відповідальністю - господарські товариства, статутний капітал яких поділений на частки та учасники яких солідарно несуть додаткову відповідальність за боргами товариства у розмірі, кратному вартості їх вкладів у статутний капітал, а також несуть ризик збитків, пов'язаних із діяльністю товариства в межах своїх вкладів;

акціонерні товариства (відкриті та закриті) - господарські товариства, утворені однією або декількома особами, які не відповідають за зобов'язаннями товариства, але несуть ризик збитків у межах вартості належних їм акцій. Статутний капітал акціонерного товариства поділено на частки, права учасників на які встановлюються відповідно до придбаних акцій;

крім названих комерційні організації можуть бути створені у формі виробничого кооперативу - об'єднання осіб (не менше п'яти) для спільного ведення підприємницької діяльності на засадах їхньої особистої трудової та іншої участі, майно якої складається з паїв членів кооперативу;

унітарні підприємства – особливі комерційні організації.

Організаційно-правові форми організацій визначаються главою 4 ЦК України.

Як зазначалося вище, організаційно-правова форма визначає:

Як формується статутний капітал;

цілі діяльності організації;

особливості управління підприємством;

розподіл прибутку та низку інших моментів.

Вирізняють такі організаційно-правові форми комерційних організацій:

Товариство (повне товариство та товариство на вірі);

товариство (товариство з обмеженою відповідальністю, товариство з додатковою відповідальністю, акціонерне товариство);

унітарне підприємство (муніципальні унітарне підприємство та державне унітарне підприємство);

виробничий кооператив.

Розрізняють такі організаційно-правові форми некомерційних організацій:

Споживчі кооперативи;

установи;

благодійні та інші фонди;

асоціації чи спілки.

Товариства. Господарські товариства та суспільства є комерційними організаціями з поділеним частки (вклади) засновників (учасників) статутним (складеним) капіталом. Товариства є об'єднання фізичних та (або) юридичних осіб, які об'єднуються для спільної діяльності, майно товариства формується за рахунок вкладів учасників.

Товариство може бути організоване у вигляді:

Повного товариства;

- Товариства на вірі (командитного товариства).

Повне товариство – це товариство, учасники якого (повні товариші) відповідно до укладеного між ними договором займаються підприємницькою діяльністю від імені товариства та несуть відповідальність за його зобов'язаннями майном, що їм належить. Повне товариство створюється діє на підставі установчого договору. Всі учасники мають рівні права в управлінні товариством, тобто будь-який з учасників може взяти на себе зобов'язання від імені товариства, і це зобов'язання автоматично лягає на всіх інших учасників, отже, між повними товаришами має бути високий рівень довіри. Особливістю повного товариства і те, що це товариші несуть повну відповідальність за зобов'язаннями товариства, яка поширюється і особисте майно засновників.

Товариство на вірі (командитне товариство) передбачає, що до його складу крім повних учасників (товаришів) входять чи кілька учасників-вкладників (коммандистів). Тобто учасники-вкладники тільки вкладають кошти в діяльність товариства, але не беруть участь в управлінні ним та несуть ризик збитків за зобов'язаннями товариства лише в межах свого внеску. Якщо учасник-вкладник починає втручатися у діяльність такого товариства, воно має бути реорганізовано на повне товариство.

Статутний капітал (складеного капіталу) будь-якого товариства формується за рахунок внесків усіх учасників. Прибуток (або збитки) розподіляється пропорційно долі учасників у складеному капіталі, якщо інше не передбачено установчими документами.

Суспільства. Суспільством визнається комерційна організація, заснована однією чи кількома особами, статутний капітал якої поділено частки, визначені установчими документами. На цьому випливає, що суспільства на відміну товариств припускають об'єднання капіталів. Учасники товариства не відповідають за зобов'язаннями товариства та несуть ризики збитків, пов'язаних з його діяльністю, у межах вартості внесених вкладів.

Суспільство може бути створене у вигляді:

Товариства з обмеженою відповідальністю;

- Товариства з додатковою відповідальністю;

- акціонерного товариства (відкритого акціонерного товариства та закритого акціонерного товариства).

Товариство з обмеженою відповідальністю (ТОВ). Товариством з обмеженою відповідальністю визнається засноване однією чи кількома особами суспільство, статутний капітал якого поділено на частки визначених установчими документами розмірів; учасники товариства з обмеженою відповідальністю не відповідають за його зобов'язаннями та несуть ризик збитків, пов'язаних із діяльністю товариства, у межах вартості внесених ними вкладів.

Отже, статутний капітал товариства з обмеженою відповідальністю формується з допомогою вкладів засновників, які відповідальність обмежується їх вкладом. При цьому кількість учасників ТОВ не повинна перевищувати 50 осіб. У разі, якщо кількість учасників товариства перевищить дане встановлене значення, то або суспільство протягом року має або перетворитися на відкрите акціонерне товариство або у виробничий кооператив, або зменшити кількість учасників, або воно буде ліквідовано в судовому порядку.

Вищим органом управління товариства є збори засновників, які мають проводитися не рідше одного разу на рік, статутом організації може бути також передбачено утворення ради директорів (наглядової ради). Керівництво поточною діяльністю товариства здійснюється одноосібним виконавчим органом товариства або одноосібним виконавчим органом товариства та колегіальним виконавчим органом товариства. Виконавчі органи товариства підзвітні загальним зборам учасників товариства та раді директорів (наглядовій раді) товариства.

Чистий прибуток товариства розподіляється за підсумками звітного періоду пропорційно до вкладу кожного учасника.

Діяльність ТОВ крім Цивільного кодексу РФ регламентується Законом «Про товариства з обмеженою відповідальністю».

Товариство з додатковою відповідальністю (ТДВ). Товариством з додатковою відповідальністю визнається засноване однією чи кількома особами суспільство, статутний капітал якого поділено на частки визначених установчими документами розмірів; учасники такого товариства солідарно несуть субсидіарну відповідальність за його зобов'язаннями своїм майном у однаковому для всіх кратному розмірі до вартості їх вкладів, що визначається установчими документами товариства. При банкрутстві одного з учасників його відповідальність за зобов'язаннями товариства розподіляється між рештою учасників пропорційно їх вкладам, якщо інший порядок розподілу відповідальності не передбачений установчими документами товариства. Тобто у суспільстві з додатковою відповідальністю передбачається наявність додаткової відповідальності його учасників щодо зобов'язань товариства. Додаткова відповідальність, як правило, кратна вкладу (наприклад, чотирикратна, восьмиразова вкладу тощо). На додаткову відповідальність, як правило, наполягає найбільший вкладник чи іноземний партнер.

До товариства з додатковою відповідальністю застосовуються правила Цивільного кодексу товариство з обмеженою відповідальністю.

Акціонерне товариство. Акціонерним товариством визнається суспільство, статутний капітал якого поділено на певну кількість акцій; учасники акціонерного товариства (акціонери) не відповідають за його зобов'язаннями та несуть ризик збитків, пов'язаних з діяльністю товариства, в межах вартості акцій, що їм належать.

Акціонерне товариство може бути створене у вигляді:

Відкритого акціонерного товариства (ВАТ);

- Закритого акціонерного товариства (ЗАТ).

Акціонерне товариство, учасники якого можуть відчужувати акції, що їм належать, без згоди інших акціонерів, визнається відкритим акціонерним товариством. Таке акціонерне товариство вправі проводити відкриту підписку на акції та їх вільний продаж на умовах, що встановлюються законом та іншими правовими актами. Відкрите акціонерне товариство має щорічно публікувати для загального відома річний звіт, бухгалтерський баланс, звіт про прибутки та збитки.

Акціонерне товариство, акції якого розподіляються лише серед його засновників чи іншого заздалегідь визначеного кола осіб, визнається закритим акціонерним товариством. Таке суспільство немає права проводити відкриту підписку на акції, що їм випускаються, або іншим чином пропонувати їх для придбання необмеженому колу осіб. Акціонери закритого акціонерного товариства мають переважне право на придбання акцій, що продаються іншими акціонерами цього товариства. Число учасників закритого акціонерного товариства не повинно перевищувати 50 осіб, інакше воно підлягає перетворенню у відкрите акціонерне товариство протягом року, а після закінчення цього строку – ліквідації в судовому порядку, якщо їхня кількість не зменшиться до встановленої законом межі. У випадках, передбачених законом про акціонерних товариствах, закрите акціонерне товариство може бути публікувати для загального відомості річний звіт, бухгалтерський баланс, звіт про прибутки та збитки.

Комерційні та некомерційні організації

Комерційними є ті, які переслідують отримання прибутку як основну мету своєї діяльності.Некомерційні організації не ставлять за мету отримання прибутку та його розподіл між учасниками.

Комерційні організації можуть створюватися у формі:

Господарських товариств та товариств;

виробничих кооперативів;

державних та муніципальних унітарних підприємств.

Господарські товариства та суспільства у свою чергу існують у формах:

Повне товариство;

товариство на вірі (командитне товариство);

товариство з обмеженою відповідальністю;

товариство із додатковою відповідальністю;

акціонерне товариство (відкрите та закрите);

дочірні та залежні суспільства.

Повним називається товариство, учасники якого (повні товариші) займаються підприємницькою діяльністю та несуть відповідальність належним їм майном. Прибуток та збитки повного товариства розподіляються між його учасниками пропорційно до їхніх часток у загальному складковому капіталі.

Товариством на вірі (командитним) називається товариство, в якому поряд з повними товаришами є один або кілька учасників-вкладників (командитистів), які несуть ризик збитку лише в межах сум внесених ними вкладів та не беруть участі у підприємницькій діяльності цього товариства. Коммандитисти одержують частину прибутку товариства, належну їх частку у складочном капіталі.

У товаристві з обмеженою відповідальністю його учасники зазнають ризику збитків лише в межах вартості внесених ними вкладів.

У товаристві з додатковою відповідальністю його учасники несуть відповідальність у однаковому всім кратному розмірі вартості їх вкладів. При банкрутстві одного з учасників його відповідальність розподіляється між рештою пропорційно до їх вкладів.

Акціонерне товариство - це суспільство, статутний капітал якого поділено на певну кількість акцій. Акціонери зазнають ризику збитків тільки в межах вартості своїх акцій.

Відкрите акціонерне товариство має право проводити відкриту підписку і продаж акцій, які він випускає.

Закритим акціонерним товариством називається таке АТ, акції якого розподіляються лише серед його засновників.

Дочірнім господарським товариством є таке суспільство, капітал якого не переважає у статутному капіталі всього суспільства. Тому вона не має можливості визначати рішення цього суспільства. Дочірнє суспільство не відповідає за борги основного суспільства.

Статус залежного суспільства передбачає ситуацію, коли основне суспільство має понад 20 % голосуючих акцій АТ.

Виробничий кооператив - це добровільне об'єднання громадян для спільної виробничої чи іншої діяльності, заснованої на їхній особистій праці та об'єднанні їх пайових внесків.

Унітарне підприємство - це комерційна організація, яка має права власності на закріплене її власником майно. У формі унітарних підприємств створюються лише державні та муніципальні підприємства.

Некомерційні організації можуть створюватися у формі споживчих кооперативів, громадських чи релігійних організацій, благодійних та інших фондів.

Споживчим кооперативом називається добровільне об'єднання громадян з урахуванням пайових внесків із задоволення матеріальних та інших потреб. Доходи споживчих кооперативів від підприємницької діяльності розподіляються між його членами.

Громадськими та релігійними організаціями є добровільні об'єднання громадян на основі спільності їхніх інтересів для задоволення духовних чи інших нематеріальних потреб. Вони є некомерційними, але можуть здійснювати підприємницьку діяльність лише для досягнення цілей, заради яких вони створені (наприклад, свічки, хрестики, ланцюжки у церквах тощо).

Учасники цих організацій немає права на майно цих організацій.

Фондом називається некомерційна організація, заснована з урахуванням добровільних майнових внесків, має соціальні, благодійні, культурні, освітні чи інші цели. Фонд може займатися підприємницькою діяльністю, необхідною для досягнення суспільно-корисних цілей, заради яких він створений.

Комерційні та некомерційні організації можуть об'єднуватися в асоціації та спілки.

Організація комерційного обліку

Уряд РФ затвердив Правила організації комерційного обліку води та стічних вод, які набудуть чинності з 17 вересня Повноваження на прийняття такого документа були делеговані уряду ще у квітні, з набранням чинності поправками до законодавства про водопостачання та водовідведення. Досі спеціальних правил обліку не було, за винятком скромного регулювання у Федеральному законі № 416-ФЗ «Про водопостачання та водовідведення». Постановою № 776 Уряд РФ затвердив нові правила організації комерційного обліку води, стічних вод, цим реалізувавши свої повноваження, встановлені п. 2.1 ч. 1 ст. 4 Федерального закону № 416-ФЗ «Про водопостачання та водовідведення» (далі - Правила та Закон відповідно). У ухвалі також міститься доручення Мінрегіону Росії протягом трьох місяців після опублікування Правил підготувати методичні вказівкиз розрахунку переданої абонентам води.Комерційний облік води та стічних вод, тобто зняття показань лічильників або інший облік з метою розрахунку вартості надання таких послуг, здійснюють як абоненти, так і транзитні організації (організації, що виконують транспортування). гарячої води, холодної води, стічних вод), якщо інше не передбачено договором з організаціями, що здійснюють водопостачання та (або) водовідведення (що забезпечують організаціями).

Правилами регулюються відносини, що виникають при наданні названих послуг, у частині, у якій такі відносини не врегульовані житловим законодавством РФ, зокрема постановою Уряди РФ № 354.

Відповідно до Правил абонент або транзитна організація будуть подавати показання лічильників до постачаючої організації станом на 1-е число і до закінчення другого дня місяця, наступного за розрахунковим, або протягом двох робочих днів після отримання запиту про надання таких відомостей будь-яким доступним способом: поштове відправлення, факсограма, телефонограма, електронне повідомлення Інтернетом або з використанням систем дистанційного зняття показань (телеметричних систем).

За наявності розбіжностей у даних співробітник постачає організації складе акт звірки. Незгодний з звіркою представник абонента або транзитної організації повинен буде його підписати, вказавши суть заперечень в акті або направивши їх будь-яким способом у письмовій формі організації, що забезпечує. У разі відмови від підписання в акті проставляється відповідна позначка.

Правила передбачають перевірку основних лічильників контрольними (паралельними) лічильниками. При відмінності їх показань більш ніж на похибку мінімум за один розрахунковий місяць особа, яка встановила прилад, може вимагати від іншої сторони позачергової повірки основних лічильників.

При розрахунковому способі залежно від ситуації застосовуватиметься один із чотирьох методів, наприклад, за відсутності лічильників - метод обліку пропускної спроможності пристроїв та споруд, що використовуються для приєднання до централізованих систем водопостачання.

Правилами передбачено і порядок проектування вузлів обліку, за допомогою яких знімаються показання лічильників, внаслідок чого розробляється проектна документація вузлів обліку абонентом, транзитною організацією (ч. 4 та 6 ст. 20 Закону, п. 28 Правил). Зазначені особи (заявники) подають в організацію, що забезпечує, заявку на видачу технічних умов, що містить необхідні відомості, наприклад, обсяг споживаної води та ін. ними особами розробляється проектна документація.

Така документація має містити:

Вказівка на місце розташування вузла обліку;

- схему встановлення (підключення) лічильника та інших компонентів вузла обліку до мереж;

- Відомості про тип використовуваного лічильника, а також підтверджують його відповідність вимогам законодавства РФ про забезпечення єдності вимірів.

Організація, що забезпечує, письмово дає відповідь про погодження документації протягом десяти днів з моменту її надання або про наявність зауважень і необхідність їх усунення. Заявник може отримати відмову у відповідності до документації, якщо вона відповідає технічним умовам чи схема установки лічильника відповідає вимогам виробника лічильника.

Протягом 15 робочих днів з дня подання заявки на допуск змонтованого вузла обліку до експлуатації він вводиться в експлуатацію. У заявці необхідно вказати реквізити заявника та договору на підключення вузла обліку, дату та час для його запуску (не раніше п'яти та не пізніше 15 робочих днів з дня подання заявки).

Через 15 робочих днів з дня подання заявки вузол обліку вважається допущеним до експлуатації, якщо організація, що забезпечує, не виділила свого представника для відповідного допуску в місці встановлення вузла обліку. У разі складається акт. Якщо ж абонент не з'явився на допуск вузла обліку, він вважається допущеним до експлуатації з дати отримання ним відповідного акта з додатком необхідних документів.

Встановлення лічильників здійснюється за рахунок абонента чи транзитної організації.

При виході з ладу вузла обліку, що експлуатується, абонент або транзитна організація зобов'язані негайно сповістити про це постачаючу організацію і протягом 60 днів усунути несправність. Організація, що забезпечує, обов'язково повинна безкоштовно опломбувати відремонтований вузол обліку.

Фінансові комерційні організації

Фінанси комерційних підприємств є економічні відносини, що виникають у процесі формування виробничих фондів виробництва та реалізації продукції, утворення власних ресурсів, залучення зовнішніх джерел фінансування, їх розподілу та використання.Такі економічні відносини часто називають грошовими чи фінансовими, вони виникають лише під час руху коштів і супроводжуються формуванням та використанням централізованих та децентралізованих фондів коштів.

Фінансами комерційних організацій та підприємств притаманні ті ж функції, що й загальнодержавним фінансам – розподільна та контрольна.

З допомогою розподільчої функції відбуваються формування початкового капіталу, що утворюється з допомогою вкладів засновників, створення пропорцій у розподілі прибутків і фінансових ресурсів.

Об'єктивна основа контрольної функції вартісної обліку витрат за виробництво і продукції (виконання робіт і послуг) і формування доходів і фінансових фондов.

Фінанси як розподільні відносини забезпечують джерелами фінансування відтворювальний процес і цим пов'язують воєдино всі фази відтворювального процесу: виробництво, обмін, споживання.

Розподільні відносини витрачають інтереси як суспільства загалом, і окремих суб'єктів господарювання, їх працівників, акціонерів, кредитних і страхових інститутів.

Фінансовий контроль за діяльністю суб'єкта господарювання здійснюють:

Шляхом всебічного аналізу фінансових показників, оперативного контролю над ходом виконання фінансових планів, зобов'язань перед постачальниками товарно-матеріальних цінностей, споживачами продукції, державою, банками та інших.

Податкові органи шляхом контролю своєчасності та повноти сплати податків та інших обов'язкових платежів.

Комерційні банки під час видачі та повернення позичок надання інших банківських послуг.

Позитивний фінансовий результат господарської діяльності комерційних організацій та підприємств свідчить про ефективність застосовуваних форм та методів управління фінансовими ресурсами.

І навпаки, негативний результат чи відсутність його говорить про недоліки в управлінні фінансовими ресурсами, організації виробництва та може призвести до банкрутства суб'єкта господарювання.

Принцип господарської самостійності може бути реалізований без самостійності у сфері фінансів. Його реалізація забезпечується тим, що суб'єкти господарювання незалежно від форми власності самостійно визначають свої витрати та джерела фінансування.

Комерційні підприємства та організації з метою отримання додаткового прибутку можуть здійснити фінансування інвестицій короткострокового та довгострокового характеру у формі придбання цінних паперів інших комерційних організацій держави, участь у формуванні статутного капіталу іншого суб'єкта господарювання, зберігання коштів на депозитних рахунках комерційних банків.

Принцип самофінансування. Самофінансування означає повну окупність витрат за виробництво і продукції, інвестування у розвиток виробництва з допомогою власних коштів і за необхідності банківських, і комерційних кредитів.

p align="justify"> Принцип матеріальної зацікавленості - наявність певної вартісної відповідальності за результати господарської діяльності. Загалом цей принцип реалізується через пені та неустойки, штрафи, які стягуються при порушенні договірних зобов'язань (терміни, якість продукції), погашення векселів.

Принцип забезпечення фінансових резервів. Законодавчо цей принцип реалізується у відкритих та закритих акціонерних товариствах. Величина резервного фонду регламентована і може бути менше 15% величина сплаченого статутного капіталу, але з більше 50% оподатковуваного прибутку.

Фінансові резерви можуть утворювати і суб'єкти господарювання інших організацій правових форм власності.

Кошти, спрямовані на фінансові резерви, доцільно зберігати на депозитних рахунках у банку або в іншій ліквідній формі.

На організацію фінансів суб'єктів господарювання впливають 2 фактори:

Організаційно-правова форма господарювання;

Галузеві техніко-економічні особливості.

Спочатку при організації суб'єктів господарювання джерелом придбання виробничих фондів, нематеріальних активів (НМА), необхідних для здійснення господарської діяльності є статутний капітал. Він може формуватися як у грошовому, так і в натуральному вираженні і складається з часток, що належать кожному засновнику даного підприємства.

Виручка від реалізації ТРУ є основним джерелом фінансових ресурсів підприємства. Своєчасне її надходження забезпечує безперервність кругообігу коштів та відтворювального процесу. Використання виторгу характеризує початкову стадію розподільчих процесів. З неї відшкодовуються витрати на виробництво та реалізацію продукції. Вона є джерелом формування амортизаційного фонду для відтворення основних фондів та нематеріальних активів, виплати заробітної плати, відрахування до бюджету та позабюджетних фондів. Частина, що залишилася, являє собою прибуток підприємства. Напрями її використання величина, яка спрямовується на інвестування, визначаться самостійно. Особливе місце серед джерел посідає власний капітал – різниця між сумою активів та сумою зовнішніх зобов'язань підприємства. Розраховується з урахуванням даних балансу. Власний капітал ділиться на постійний (статутний капітал) та змінний. Змінна частина залежить від фінансових результатів діяльності підприємства. За рахунок нього формується резервний капітал (з чистого прибутку) та додатковий капітал (в результаті переоцінки окремих статей необоротних активів та за рахунок емісійного доходу).

Крім цих джерел підприємство використовує:

Залучені кошти – кошти, отримані від розміщення акцій, внесків працівників, юридичних та фізичних осіб;

Позикові кошти - довгострокові позички комерційних банків, придбання основних засобів з урахуванням фінансового лізингу, кошти іноземних інвесторів, бюджетні кошти тощо.

Рахунки комерційної організації

Відповідно до законодавства розрахунки між юридичними особами проводять у безготівковому порядку. Розрахунки готівкою здійснюються обмежено. Безготівкові розрахунки здійснюють лише банки, в яких підприємці відкривають відповідні рахунки.Комерційна організація має право відкрити один або кілька рахунків в одному або кількох банках:

Розрахунковий рахунок призначений для здійснення поточних платежів за розпорядженням керівника комерційної організації та для зарахування надходжень коштів на її адресу. На розрахунковий рахунок зараховуються прибуток від реалізації підприємницького товару, доходи від позареалізаційних операцій, суми отриманих кредитів та інші надходження. З розрахункового рахунку здійснюються платежі постачальникам, податкові та прирівняні до них платежі, видається заробітна плата персоналу та інші платежі. Таким чином, на розрахунковий рахунок гроші приходять (зараховуються) та витрачаються (виплачуються).

Валютні рахунки призначені для розрахунків у іноземній валюті. Рахунки відкриваються у будь-якій з вільно конвертованих валют, причому кожен вид валюти - окремий рахунок.

Депозитний рахунок відкривається комерційною організацією, яка вносить у банк вклад за рахунок тимчасово вільних коштів на певний термін та під певний відсоток річних.

Інші рахунки - поточний, спеціальний, бюджетний, тимчасовий та ін.

Комерційна організація має право відкривати рахунки у будь-якому банку за місцем державної реєстрації речових чи банку поза місцем своєї реєстрації, але з його згоди. Набір рахунків визначає керівник комерційної організації відповідно до обліково-фінансової політики та залежно від розв'язуваних завдань.

У сучасних умовах стикатися з банківськими рахунками доводиться кожній людині незалежно від її приналежності до банківських структур. Адже без внесення до платіжного документа номера рахунку неможливо здійснити найпростіші, але дуже важливі платежі – плату за комунальні послуги, навчання, оплату штрафу ДІБДР тощо.

Кожен рахунк має чітку структуру, яка має логічний і практичний зміст. Для розкриття цього сенсу необхідно розбити двадцятизначний рахунок групи цифр: ААААА-BBB-C-DDDD-EEEEEEE.

Кожна група містить певну інформацію. До групи ААААА входять п'ять цифр, що позначають належність даного рахунку до певної групи рахунків банківського балансу, затверджених Банком Росії у положенні № 385-П «Про правила ведення бухгалтерського облікуу кредитних організаціях, розташованих біля Російської Федерації». Якщо розбиратися більш детально, то групу ААААА можна розбити ще дві - ААА і АА. Група ААА відображатиме рахунки першого порядку, а АА – другого.

Наприклад, побачивши, що перші три цифри рахунку – 407, можна одразу ж визначити, що цей рахунок існує для коштів недержавних організацій. Наступні дві цифри доповнюють перші три і дають сукупно рахунок другого порядку. Так, побачивши 40701 можна зрозуміти, що це кошти недержавних фінансових організацій резидентів, 40702 - недержавних комерційних організацій резидентів, 40703 - недержавних некомерційних організацій резидентів.

Рахунок банківського балансу безліч. Визначити їхню приналежність до тієї чи іншої групи рахунків легко. Для цього необхідно відкрити положення 385-П де доступно і зрозуміло все описано.

У групі ВВВ три цифри, що приховують код валюти рахунку. Найчастіше зустрічаються коди - це 810 (російський рубль, RUR), 840 (американський долар, USD) і 978 (євро, EUR).

У групі С лише одна цифра, яка є контрольним розрядом або «ключом». Обчислюється з урахуванням інших цифр рахунки (алгоритм розрахунку описаний Банком Росії) і для перевірки правильності введення рахунку при комп'ютерної обробці інформації. Для обивателя ця цифра жодної суттєвої інформації не несе.

До групи DDDD входять чотири цифри, що ідентифікують філію, в якій відкрито даний рахунок. Самі банки ідентифікуються за БІК. Тож якщо банк не має філій, то на місці цих чотирьох цифр опиняться нулі.

В останній групі EEEEEEE сім цифр, які є лицьовою частиною рахунку. Найчастіше це порядкові номери рахунків у банку, хоча кредитна організація має право цих семи цифрах вводити свою класифікацію. Однак у низці балансових позицій існують обмеження. Наприклад, для коррахунку банку в територіальній установі ЦБ РФ останні три цифри лицьової частини збігаються з останніми трьома цифрами БІКу цього банку, а перші чотири – нулі.

Державна комерційна організація

Насамперед необхідно підкреслити, що мають на увазі форма власності, характерна таких організацій. Засновуються вони державою, якій належить право власності на їхнє майно.Державне підприємство – різновид комерційної організації, оскільки створюються для виробничо-господарську діяльність (створення тих матеріальних цінностей, надання господарських послуг тощо.).

Нині кількість державних підприємств у галузях промислового та будівельного виробництва, транспорту, житлово-комунального господарства, торгівлі тощо. різко скоротилося.

Це результат їхньої приватизації та акціонування. Відповідно змінилася і роль держави щодо них. Якщо раніше, коли всі засоби виробництва були узагальнені, держава безроздільно панувала в економічній сфері, у широкому масштабі диктувала свою волю підприємствам, наприклад, у формі адресних планових завдань та інших директив, то зараз становище змінилося. Державні підприємства набули суттєвого обсягу оперативно-виробничої самостійності, причому сама держава її гарантує. В силу цього органам виконавчої влади заборонено втручання у сферу їхньої оперативної діяльності.

Однак це не означає, що держава усунулася від будь-якого організуючого впливу на роботу підприємств, що є його власністю. Проте суто адміністративно-правове регулювання їх діяльності багато в чому заміні, але зараз цивільно-правовим регулюванням. Пояснюється це тим, що державні підприємства, як та інші комерційні організації є юридичними особами.

p align="justify"> Характерні риси адміністративно-правового статусу державних підприємств можна виявити на прикладі державних унітарних підприємств. Зважаючи на відсутність федерального закону про них їм в даний час дається переважно цивільно-правова характеристика як юридичним особам особливий.

Але навіть цивільне законодавство містить низку положень, які мають пряме відношення до адміністративно-правової характеристики унітарних підприємств:

По-перше, унітарним визнається підприємство, яким закріплюється певне майно його власником, тобто. державою. Таке підприємство може бути створене лише як державне (якщо не враховувати можливості створення унітарних муніципальних підприємств).

По-друге, унітарне підприємство створюється за рішенням уповноваженого на те державного органу, який затверджує установчий документ підприємства – його статут. Мається на увазі відповідний орган виконавчої. Так, Міністерство шляхів сполучення РФ створює, реорганізує та ліквідує підприємства федерального залізничного транспорту, затверджує їх статути тощо.

По-третє, органом унітарного підприємства є керівник, який призначається власником чи уповноваженим їм органом. Керівник підприємства підзвітний як власнику, і зазначеному органу.

По-четверте, керівник державного унітарного підприємства наділяється певним обсягом повноважень юридично-владного характеру, що реалізуються в рамках підприємства.

По-п'яте, унітарне підприємство підлягає державній реєстрації органів юстиції.

До цього слід додати, що саме органи виконавчої влади здійснюють контроль та нагляд за діяльністю унітарних підприємств, що застосовуються до них різного родуадміністративно-примусові засоби впливу, що ліцензують у встановлених випадках їх діяльність, мають право в обов'язковому порядку розміщувати на них деякі види державних замовлень на постачання продукції (наприклад, державне оборонне замовлення).

Унітарне підприємство самостійно здійснює поточне та перспективне плануваннясвоєї виробничої діяльності.

Керівництво унітарним підприємством (його адміністрація) наділене необхідними повноваженнями щодо організації його роботи, забезпечення трудової та державної дисципліни. Воно реалізує від імені підприємства, що діє як юридичної особи, його громадянську та адміністративну правосуб'єктність. Адміністративні повноваження реалізуються їм лише щодо керованого ним виробничого колективу. У відносинах зовнішнього характеру з органами виконавчої влади адміністрація має право: звертатися до них з відповідними клопотаннями; оскаржити їх дії як в адміністративному, так і в судовому порядку; ставити перед ними питання про банкрутство підприємства тощо. Щодо працівників підприємства адміністрація має дисциплінарну владу.

Специфічно адміністративно-правове становище такого різновиду державних підприємств, як казенні. Вони можуть бути утворені з урахуванням майна, що у федеральної власності, тому є федеральним казенним підприємством. Указом Президента РФ «Про реформу державних підприємств» було встановлено, що казенні підприємства створюються на базі федеральних державних підприємств, що ліквідуються.

Уряд РФ затвердив Типовий статут казенного заводу. Казенный завод перебуває у віданні відповідного федерального органу виконавчої, який здійснює регулювання та координацію у дорученій йому сфері діяльності. Він затверджує індивідуальний статут казенного заводу, призначає посаду його керівника, приймає рішення про здійснення заводом самостійної виробничої діяльності, тобто. дає дозвіл на таку. З цього приводу видається наказ, визначальний конкретні види товарів (робіт, послуг), виробництва та реалізацію яких поширюється дозвіл.

Типовий статут визначає цілі та предмет діяльності казенного заводу; його майнову базу; основи організації його діяльності; систему керування заводом. Директор заводу, що діє на принципах єдиноначальності, призначається уповноваженим Урядом РФ органом, який затверджує індивідуальний статут казенного заводу.

За погодженням із таким органом директор затверджує своїх заступників.

Реорганізація та ліквідація казенних підприємств - компетенція Уряду РФ. Виробничо-господарська діяльність казенного заводу складає основі плана-заказа. Розпорядження майном заводу можливе лише за згодою органу виконавчої влади, уповноваженого на керівництво цим підприємством. Фактично цей орган здійснює щодо казенного заводу (фабрики, господарства) директивне планування.

Нерідко в казенні перетворюються державні підприємства, які стали неспроможними (банкрутами). Як правило, йди освіту відбувається на базі федеральних державних підприємств, що ліквідуються.

Заслуговує на увагу ще одна організаційна формадержавних за своєю сутністю підприємств. Йдеться про деякі акціонерні товариства (АТ). Правовою основою їх організації та діяльності є Федеральний закон«Про акціонерні товариства» (зі змінами, внесеними Федеральним законом). На жаль, у законі не визначено конкретних форм державного впливу на діяльність таких товариств, що нерідко призводить, як показує практика, до різноманітних непристойних операцій, зокрема, з продажу державних акцій недержавним акціонерним товариствам (наприклад, АТ «Связьинвест»). Тим більше у ньому немає (втім, як і в ЦК України) норм, спеціально присвячених акціонерним товариствам, створюваним державою і, по суті, є державними організаціями, що об'єднують виробничі підприємства. Тим часом саме на подібній основі функціонує низка великих акціонерних товариств у сфері природних монополій – виробників нафти, газу, енергоресурсів тощо. Так Урядом РФ було засновано Російське акціонерне товариство (РАТ) «Газпром» та затверджено його статут. Це РАВ розробляє родовища газу, будує газопроводи, забезпечує виробництво газу та газового конденсату тощо. Існує РАТ «Єдина енергетична система Росії» та ін.

Про державний характер такого роду АТ свідчить таке. У цих ряді інших АТ Уряд РФ забезпечує уявлення інтересів держави з належним РФ пакетам акцій. З цією метою воно призначає своїх представників (колегії), через яких включає до порядку денного зборів акціонерів питання, пов'язані із задоволенням державних інтересів та потреб. Представники Уряду включаються до складу ради директорів РАВ. Вони мають право вето при прийнятті рішень та іншими правами. Вочевидь, що це стає можливим лише у випадках, коли державі належить контрольний пакет акцій АТ. Це АТ з участю держави.

Державні установи за своєю суттю не належать до комерційних організацій. Діють вони переважно в соціально-культурній сфері, причому, як правило, на тих же підставах, що і державні підприємства, не віднесені до казенних. Це означає, що вони наділені, як і виробничі підприємства, достатньою самостійністю; їхня оперативна діяльність координується та контролюється відповідними органами виконавчої влади. Так, державними можуть бути загальноосвітні установи, виші тощо. В окремих випадках керівники державних установкваліфікуються як представник держави у цій установі (наприклад, ректор вузу). При цьому такий керівник може бути призначений як відповідним органом виконавчої влади, так і обраний колективом працівників установи. У разі потрібно наступне офіційне затвердження підсумків голосування (часто конкурсного). Для державних установ загалом характерна жорстка роль державного регулювання своєї діяльності.

І знову постає питання: чи можливо керівників державних унітарних та казенних підприємств, а також представників держави в акціонерних товариствах розглядати як державні службовці та відповідно посадові особи? За усіма зовнішніми ознаками вони підходять під цю категорію працівників, але за духом законодавства про державну службу – ні. Це ще раз свідчить про те, що сама ідея державної служби у її сучасному розумінні є вельми суперечливою.

Передбачено, що правовий статус державних підприємств та установ регламентується спеціальним федеральним законом. Проте досі такий правовий акт відсутні багато питань їх організації та діяльності вирішуються президентськими указами та урядовими постановами.

Види комерційних організацій

Комерційна організація - юридична особа, яка переслідує після реєстрації фірми одержання прибутку як основну мету своєї діяльності, на відміну від некомерційної організації, яка має на меті отримання прибутку і не розподіляє отриманий прибуток між учасниками.Основна класифікація комерційних організацій – за видами організаційно-правових форм.

Господарське товариство є організацією з поділеним частки (вклади) засновників (учасників) статутним капіталом. Майно, створене рахунок вкладів учасників, і навіть вироблене і придбане господарським товариством чи суспільством, перебуває у його власності.

Господарське товариство може бути повним, товариством на вірі або селянським (фермерським) господарством:

Повне товариство - вид господарських товариств, учасники якого (повні товариші) відповідно до укладеного між ними установчого договору займаються підприємницькою діяльністю від імені товариства та несуть солідарно-субсидіарну відповідальність за його зобов'язаннями, що належать їм майном. В даний час ця організаційно-правова форма практично не використовується.

Товариство на вірі - комерційна організація, заснована на складеному капіталі, у якій дві категорії членів: повні товариші та вкладники-командитисти. Повні товариші здійснюють підприємницьку діяльність від імені товариства та відповідають за зобов'язаннями товариства всім своїм майном. Вкладники-командитисти відповідають лише своїм внеском, внесеним у розвиток чогось (справи чи проекту). В даний час ця організаційно-правова форма практично не використовується.

Селянське (фермерське) господарство (КФГ) - це об'єднання громадян, які спільно володіють майном та здійснюють виробничу чи іншу господарську діяльність. Після державної реєстрації селянсько-фермерського господарства його Голова є індивідуальним підприємцем - фермером. Майно фермерського господарства належить його членам на праві спільної власності.

Господарські товариства - це комерційні організації з поділеним частки (акції) засновників (учасників) статутним капіталом.

Такі товариства можуть створюватися у формі акціонерних товариств (публічних та не публічних) та товариств з обмеженою відповідальністю:

Акціонерне товариство (АТ) - один із різновидів господарських товариств. Акціонерним товариством визнається комерційна організація, статутний капітал якої поділено на певну кількість акцій, що засвідчують зобов'язальні права учасників товариства (акціонерів) по відношенню до суспільства. Діяльність акціонерного товариства в Російській Федерації регулюється Федеральним законом «Про акціонерні товариства». Учасники акціонерного товариства (акціонери) не відповідають за його зобов'язаннями та несуть ризик збитків, пов'язаних з діяльністю товариства, у межах вартості акцій, що їм належать.

Товариство з обмеженою відповідальністю (ТОВ) - засноване однією або декількома юридичними та/або фізичними особами господарське товариство, статутний капітал якого поділено на частки; учасники товариства не відповідають за його зобов'язаннями та несуть ризик збитків, пов'язаних з діяльністю товариства, у межах вартості належних їм часток або акцій у статутному капіталі товариства.

Виробничий кооператив являє собою комерційну організацію, створену шляхом добровільного об'єднання громадян на основі членства для спільної виробничої та іншої господарської діяльності, заснованої на їхній особистій трудовій та іншій участі та об'єднанні його членами (учасниками) майнових пайових внесків. Статутом виробничого кооперативу може бути передбачено участь у його діяльності також юридичних осіб.

Члени кооперативу несуть субсидіарну відповідальність за його зобов'язаннями у порядку, передбаченому його Статутом. Загальна кількість членів виробничого кооперативу може бути менше 5. Членами кооперативу може бути громадяни Російської Федерації, іноземні громадяни, особи без громадянства. Юридична особа бере участь у діяльності кооперативу через свого представника відповідно до Статуту кооперативу. Також слід пам'ятати, що всі члени виробничого кооперативу відповідають за боргами підприємства своїм особистим майном.

Унітарне підприємство – особлива організаційно-правова форма юридичної особи. Комерційна організація, не наділена правом власності на закріплене її власником майно. Майно є неподільним і не розподіляється за вкладами (частками, паями), у тому числі між працівниками підприємства. Крім відомостей, зазначених у п. 2 ст. 52 ГК РФ, правове становище державних та муніципальних унітарних підприємств визначається Цивільним кодексом та законом про державні та муніципальні підприємства.

Унітарні підприємства можуть бути трьох типів:

Федеральне державне унітарне підприємство (ФГУП);

Державне унітарне підприємство (ГУП);

Державне унітарне підприємство (МУП).

Господарське партнерство - у Росії створена двома або більше особами комерційна організація, в управлінні діяльністю якої беруть участь учасники партнерства, а також інші особи в межах та в обсязі, які передбачені угодою про управління партнерством. Партнерство вважається створеним як юридична особа з моменту її державної реєстрації. Партнерство не може бути засновником (учасником) інших юридичних осіб, за винятком спілок та асоціацій. Партнерство немає права здійснювати емісію облігацій та інших емісійних цінних паперів. Партнерство немає права розміщувати рекламу своєї діяльності.

Права комерційної організації

Як учасник торговельного обороту комерційна організація має правоздатність і дієздатність, які виникають одночасно в момент державної реєстрації (п. 2 ст. 51 ЦК), і припиняються в момент її ліквідації після внесення про це запису в ЄДРЮЛ (п. 8 ст. 63 ЦК) .ЦК передбачає спеціальну та загальну (універсальну) правоздатність юридичних осіб, у тому числі й торгових організацій.

Як загальне правило, відповідно до п. 1 ст. 49 ЦК юридична особа може мати цивільні права, відповідні цілям діяльності, передбачених у установчих документах, і нести пов'язані з цією діяльністю обов'язки, тобто. має спеціальну правоздатність. Комерційні організації, крім унітарних підприємств та інших видів організацій, може мати цивільні правничий та обов'язки, необхідні здійснення будь-яких видів діяльності, не заборонених законом, тобто. мають загальну (універсальну) правоздатність. По слід пам'ятати, як і комерційна недержавна організація може обмежити свою загальну правоздатність і перетворити їх у спеціальну. Для цього необхідно передбачити в установчих документах конкретну мету, встановивши перелік видів діяльності, які вона здійснюватиме.

На обмеження загальної правоздатності комерційних організацій, зокрема і торгових, спрямоване державне ліцензування окремих видів діяльності.

Слід наголосити, що визнання за юридичною особою статусу комерційної організації є важливим правовим фактом і тягне за собою певні правові наслідки.